Ship Repair and Maintenance Services Market Size, Share & Industry Analysis, By Vessel Type (Commercial Vessel and Naval Vessel), By Commercial (Fishing Vessel, Container Ships, Passenger Ships & Ferry and Others), By Naval Vessel (Aircraft Carriers, Submarines, Frigates, Corvettes and Others), By Service (General Service, Engine Parts, Dockage, Electric Works and Others), By Dock Type (Graving Dock, Floating Dock e outros), por usuário final (governo e defesa e comercial) e previsão regional, 2024-2032

PRINCIPAIS INFORMAÇÕES DE MERCADO

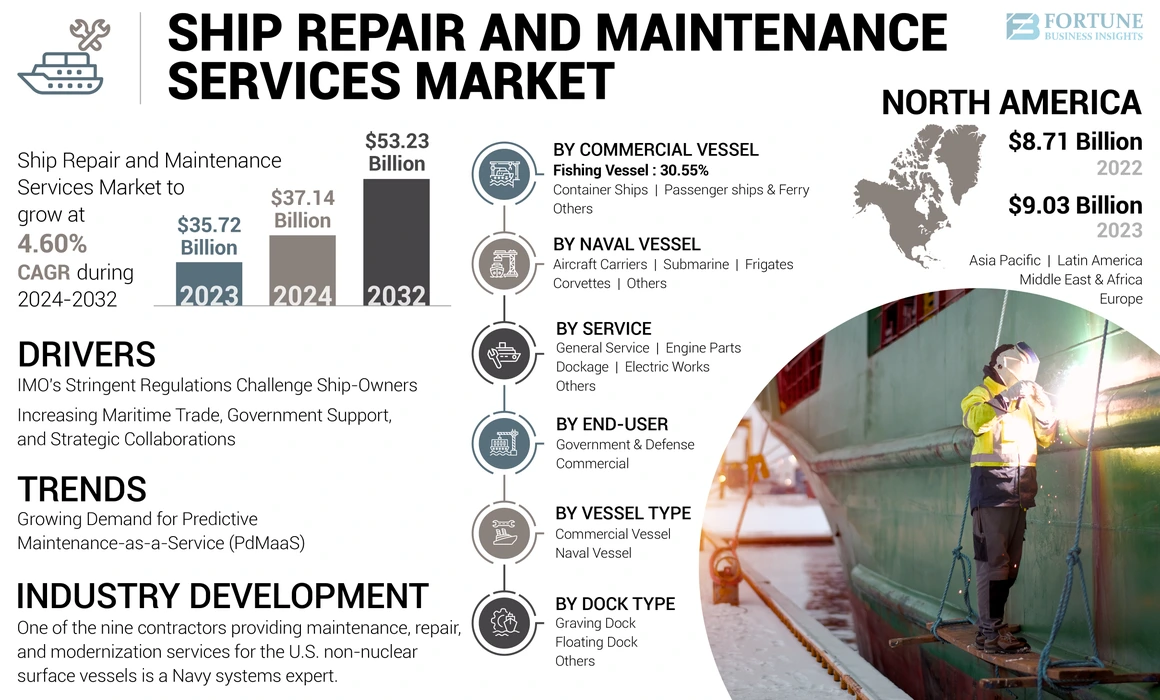

O tamanho do mercado global de serviços de reparo e manutenção de navios foi avaliado em US $ 35,72 bilhões em 2023 e deve crescer de US $ 37,14 bilhões em 2024 para US $ 53,23 bilhões em 2032, exibindo um CAGR de 4,60% durante o período de previsão. A América do Norte dominou o mercado de serviços de reparo e manutenção de navios com uma participação de mercado de 25,28% em 2023.

Os serviços de reparo e manutenção de navios abrangem manutenção agendada e não programada. Eles constituem parte integrante das operações de navios, com foco em elementos cruciais de navios, como motor, sistema elétrico, propulsão e outros. A manutenção garante que os navios permaneçam em estado de trabalho ideal. Os navios são levados para reparar docas para várias atividades, incluindo remoção de ferrugem, repintura e reparos de motor. As docas de reparo vêm em vários tipos, como docas secas, docas flutuantes, elevadores de navio, docas deslizantes e muito mais. Além disso, existem quatro tipos de manutenção: manutenção preventiva, corretiva, baseada em risco e baseada em condições.

Inspeções regulares ocorrem; No entanto, a manutenção de rotina adere ao diário de bordo do navio, indicando itens específicos que requerem inspeção e frequência de manutenção. Isso inclui inspeções regulares, intervalos de lubrificação e manutenção importante. O mercado de serviços de reparo e manutenção de navios é impulsionado pela idade crescente de frotas marinhas e regulamentos rigorosos de emissões.

Análise da indústria

Desde o surto Covid-19 em dezembro de 2019, a doença se espalhou globalmente, levando a Organização Mundial da Saúde (OMS) a declarar uma pandemia. Os impactos globais do Covid-19 afetaram significativamente o mercado. Além disso, a UNCTAD estimou que o comércio global de mercadorias caiu 5% no primeiro trimestre de 2020 e mais contratado em 27% no segundo trimestre do mesmo ano. Durante o ano inteiro, a UNCTAD projetou uma queda de 20% no comércio marítimo. Essa contração comercial causada pelo CoVID-19 supera a observada durante a crise financeira de 2008-2009. As interrupções da cadeia de suprimentos em peças de reposição prejudicaram bastante a participação de mercado dos Serviços de Reparação e Manutenção do navio.

Tendências do mercado de serviços de reparo e manutenção de navios

Crescente demanda por manutenção preditiva como serviço (PDMAAs) para impulsionar a expansão do mercado

A manutenção preditiva envolve a avaliação sistemática das condições iniciais para servir como aviso para manutenção oportuna antes que a falha do equipamento ocorra. Nesta abordagem, é necessário garantir que as máquinas estejam equipadas com sistemas e sensores que dão indicações precoces de falha.

Além disso, a previsão de manutenção é uma estratégia proativa destinada a mitigar o tempo de inatividade não planejado causado pela falha do equipamento, o que geralmente resulta em um tempo de inatividade offshore dispendioso. Comparado ao regime de manutenção preventiva estrita a bordo, essa abordagem é caracterizada por previsões mais abstratas.

A análise proativa das tendências na manutenção de equipamentos e máquinas de um navio, que podem ser usados para alertar sobre sua falha iminente, é um aspecto vital desses serviços. Isso garantirá que os marítimos estejam cientes das capacidades atuais de seus equipamentos e de seu potencial para desenvolvimento adicional.

Em setembro de 2023, a Mazgaon Dock Shipbuilders da Índia, Ltd., assinou o contrato de reparo de navios mestre com a Marinha dos EUA, que fará do país um futuro centro de manutenção para os ativos da Marinha dos EUA. Este foi o segundo acordo desse tipo em 2023 entre os estaleiros da Marinha e da Índia, o primeiro dos quais foi com Larsen & Toubro (L&T) em junho. Esses dois jardas estão construindo alguns dos grandes e mais avançados navios de guerra da Marinha da Índia.

Descarregue amostra grátis para saber mais sobre este relatório.

Fatores de crescimento do mercado de serviços de reparo e manutenção de navios

Aumento do comércio marítimo, apoio do governo e colaborações estratégicas para aumentar o crescimento do mercado

Cerca de 80% do comércio global é tratado pelo setor de transporte internacional. O comércio marítimo continua a expandir e oferecer benefícios para os consumidores globais através do fornecimento de concorrência nos custos de frete. Um fator -chave por trás do crescimento contínuo do setor de serviços de reparo e manutenção de navios é o aumento da eficiência do transporte como um modo de transporte, em combinação com mais liberalização na economia.

Por exemplo, de acordo com o Relatório da Rússia, o tráfego na rota do Mar do Norte deverá subir para 80 milhões de toneladas de remessas por ano até 2025 no transporte do Ártico. Esses desenvolvimentos rápidos estão levando a desafios econômicos, ambientais, políticos e sociais que foram destacados por vários governos.

Nos últimos anos, houve um crescimento consistente nas entregas globais de navios de países fora do Partido Trabalhista do Conselho da OCDE em construção naval (WP6). Em 2021, as economias não -WP6 representaram 47,4% das entregas globais impulsionadas principalmente por um aumento significativo na conclusão de navios chineses, que representou 41,1% do total de navios concluídos em todo o mundo.

A produção robusta de navios da China impulsionou a maior economia de construção naval do mundo. Além das iniciativas políticas do governo chinês que visam promover a indústria de construção naval como um setor de exportação estratégico importante, essa conquista é atribuída à extensa expansão das instalações dos construtores navais chineses durante o período histórico de boom.

Em outubro de 2023, de acordo com o UNCTAD, o setor de transporte marítimo projetou um aumento de 2,4% no volume comercial marítimo e na recuperação de uma contração de 0,4% em 2022. Em uma milha de toneladas, a perspectiva foi ainda mais positiva, impulsionada por eventos geopolíticos que resultaram em crescimento comercial global de quase 4%.

Os regulamentos rigorosos da IMO desafiam os proprietários de navios a adotar navios mais verdes

A partir de 1º de janeiro de 2023, os proprietários de navios terão que cumprir com regulamentos ambientais mais rigorosos. Para reduzir as emissões de gases de efeito estufa e mitigar o impacto ambiental dos navios no mar, foram introduzidos três novos regulamentos da IMO. De acordo com o regulamento da CII, em 2021, cerca de 40% dos navios de contêiner e portadores a granel terão sido classificados como não compatíveis.

Para cumprir vários padrões, uma variedade de classes e tamanhos de navios deverá ser adotada. Os padrões serão comparados a um conjunto de referência, que é o desempenho médio dos navios construídos de 1999 a 2009.

- Fase I: O objetivo geral é melhorar a eficiência energética do navio em 10% para novos navios construídos de 2015 a 2019.

- Fase II: Os navios construídos de 2020 a 2024 terão que melhorar a eficiência energética em 15 a 20%, dependendo do tipo de navio.

- Fase III: Os navios entregues após 2025 devem ser 30% mais eficientes.

Para cada fase, os navios menores têm um requisito de eficiência específico. A eficiência energética existente no Índice de Navios (EEXI), Indicador de Intensidade do Carbono (CII) e Plano de Gerenciamento de Eficiência Energética (Parte III) (Parte III) representam algumas das políticas de descarbonização internacional e europeia no setor de transporte marítimo.

O transporte mais lento é a maneira mais imediata de reduzir as emissões. Os proprietários de navios, por outro lado, têm a liberdade de atualizar seus navios com tecnologias de economia de energia ou mudar para combustíveis alternativos, como GNL, metanol, amônia e eletricidade. No entanto, essas mudanças levariam a custos mais altos, afetariam a cobertura do seguro e influenciariam o acesso a novos investimentos e financiamento. Atualmente, os combustíveis alternativos têm preços entre duas e cinco vezes mais que o combustível convencional, o que os torna economicamente inviáveis.

No entanto, os proprietários de frotas ainda podem optar por navios de combustível duplo. Em 1º de março de 2022, mais de 40% dos pedidos eram para embarcações capazes de operar pelo menos um combustível. As portas precisam fornecer infraestrutura de fornecimento de energia de baixa emissão para promover o uso de combustíveis alternativos.

Fatores de restrição

Serviços de reparo e manutenção intensivos de capital para dificultar o crescimento do mercado

A indústria de construção naval é intensiva de capital, exigindo tecnologias especializadas para construção, manutenção e reparo de navios, juntamente com profissionais especializados. Essa natureza limita as opções de financiamento dos proprietários de reparos, representando riscos financeiros para estaleiros. Geralmente, os proprietários de navios devem financiar os custos totais de reparo de seus fundos. Em casos excepcionais, eles podem garantir financiamento de curto prazo de bancos ou outras instituições para concluir os reparos. No entanto, esses serviços geralmente são caros, potencialmente dificultando o crescimento do mercado global de serviços de reparo e manutenção de navios.

Análise de segmentação de mercado de reparo e manutenção de navios

Por análise do tipo de embarcação

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

O segmento de embarcações navais domina devido à crescente demanda por navios navais modernos

Por tipo de embarcação, o mercado é dividido em embarcação comercial eNaval Naval. O segmento de embarcações navais detinha a maior participação de mercado e prevê-se que seja o segmento que mais cresce. Esse crescimento é impulsionado pela crescente demanda por navios navais avançados e modernos em meio a tensões transfronteiriças.

Além disso, devido ao envelhecimento da frota marítima, é previsto um aumento significativo na participação de mercado para navios comerciais. Além disso, é provável que o mercado seja impulsionado por um atraso de reparos planejados resultantes da epidemia de influenza.

Por análise de embarcações comerciais

Leads de segmento de navios de contêineres devido ao aumento da utilização em todo o comércio eletrônico e em outras indústrias

Por tipo de embarcação comercial, o mercado é dividido em navios de pesca, navios de contêineres, navios e balsas de passageiros e outros. O segmento de navios de contêiner domina o mercado devido a suas diversas aplicações no setor de comércio eletrônico. Além disso, estima-se que seja o segmento que mais cresce devido ao seu uso generalizado e maior tamanho de frota global.

Devido ao domínio da produção de peixes na China, Japão, Índia e Indonésia, a Ásia -Pacífico deve emergir como um mercado -chave para esses navios. O crescimento do mercado de embarcações de pesca é impulsionado por um setor de alimentos de peixes em expansão, que apóia restaurantes e setores de turismo.

Por análise de embarcações navais

Dominância do segmento de porta -aviões liderado pelo aumento da demanda por modernização da frota por organização naval

Baseado no navio naval, o mercado é classificado emporta -aviões, submarinos, fragatas, corvetas e outros. O segmento de porta -aviões dominou o mercado e espera -se que seja o crescimento mais rápido devido à crescente ênfase das forças navais nos projetos de modernização.

Por exemplo, em julho de 2023, Orizzonte Sistemi Navali (OSN), uma joint venture entre Fincantieri e Leonardo com 51% e 49% de ações, respectivamente, concedeu a Andrea Duilio Horizon-Classutriners. O contrato deve cobrir a manutenção dos navios em questão, com um valor geral máximo de US $ 207,7 milhões em relação ao período até o final de 2028.

O segmento de submarinos deve ser o segundo segmento de crescimento mais rápido devido à crescente aquisição de frotas submarinas por diferentes governos e órgãos de defesa em todo o mundo para vigilância e segurança marítimas.

Por exemplo, em outubro de 2023, o Reino Unido concedeu a três empresas britânicas um contrato de US $ 4,9 bilhões para projetar e construir um submarino de ataque nuclear como parte do programa Aukus do país com a Austrália e os EUA

Por análise de serviço

Segmento de serviço geral para promover o crescimento devido a baixo custo associado ao trabalho de reparo

Com base no serviço, o mercado é segmentado em serviço geral, peças do motor, dockagem, obras elétricas e outros. Prevê -se que o segmento de serviço geral lidere o mercado devido a seus inúmeros contratos de serviço e custo relativamente baixo. Esse segmento abrange serviços, como pintura, revestimento, inspeções gerais e muito mais. Também é previsto para experimentar o crescimento mais rápido devido às frequentes demandas de inspeção em diversos navios.

O segmento de peças do motor deve testemunhar um crescimento significativo durante o período de previsão. O crescimento do segmento é atribuído às necessidades regulares de manutenção regular dos motores para cumprir os regulamentos de emissão rigorosos.

Em setembro de 2023, um contrato de apoio ao serviço para as pequenas fragatas e auxiliares da Marinha Canadense foi concedido a Thales. Oferece um período inicial de 5 anos por até US $ 450 milhões, com opções adicionais de um ou dois anos que podem estender os serviços durante a duração de 19 anos no total. A empresa está trabalhando com empresas e comunidades indígenas, como a nação Malahat, start-ups, academia, o supercluster do Canadá de pequenas e médias empresas para construir um setor de serviços industriais domésticos sustentáveis que impulsiona a capacidade contínua.

Por análise do tipo de doca

Ampla aplicação no trabalho de reparo e manutenção aumenta o crescimento do segmento de dock de gravura

Com base no tipo de doca, o mercado é dividido em estação de gravura, doca flutuante e outros. Espera -se que o mercado seja dominado pelo segmento de dock nos próximos anos. As docas de gravura representam a solução de encaixe seco mais popular para reparos e manutenção de navios. Devido ao seu amplo uso em vários estaleiros, prevê -se que as docas de gravura experimentem o crescimento mais rápido durante o período de previsão.

O segmento de dock flutuante também deve crescer significativamente devido à sua aplicação na reparação e manutenção de navios de tamanho pequeno.

Por análise do usuário final

Maior investimento para impulsionar o crescimento do segmento do governo e de defesa

Por um usuário final, o mercado é segmentado no governo e na defesa e comercial. O segmento do Governo e Defesa dominou o mercado e espera -se continuar como o crescimento que mais cresce durante o período de previsão. Esse domínio é atribuído aos crescentes investimentos da Marinha e de outros setores governamentais que visam modernizar suas frotas.

O segmento comercial também está preparado para um crescimento significativo devido a vários fatores, como frotas de envelhecimento, normas de emissão mais rigorosas e atividades comerciais marítimas aumentadas, entre outras.

Insights regionais

North America Ship Repair and Maintenance Services Market Size, 2023 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O mercado é estudado na América do Norte, Europa, Ásia -Pacífico e o resto do mundo.

A América do Norte é responsável pela maior participação de mercado em 2023. A região está cada vez mais focada em aumentar a eficiência operacional, minimizando simultaneamente os impactos ambientais. Além disso, o governo dos EUA está aumentando o financiamento da defesa em resposta a demandas elevadas por navios navais e à ameaça percebida de intervenções hostis nas áreas costeiras.

A Ásia -Pacífico deve alcançar o CAGR mais alto durante o período de previsão. Esse crescimento na região é atribuído ao aumento dos investimentos feitos pelos principais players no desenvolvimento de instalações de reparo de navios e capacidades de construção naval. Notable entities in the shipping industry include Cochin Shipyard (CMC), Goa Shipyard (GOWA), Mazagon Dock Shipbuilders Ltd. (MCD), Garden Reach Shipbuilders and Engineers Limited (GRE), Hyundai Mipo Dockyard (HM Dockyard), Dae Sun Shipbuilding Engineering (SSE), China Shipbuilding Industry Corporation (CSIC), among outros.

Prevê -se que a Europa experimente um crescimento significativo ao longo do período de previsão, mantendo a maior participação de mercado para serviços de reparo e manutenção de navios. Avanços recentes em fragatos e embarcações de patrulha offshore, particularmente em termos de letalidade, velocidade e manobrabilidade, são os principais fatores do mercado regional. Eventos como o aumento da imigração ilegal e o aumento do tráfico de drogas na Itália, Espanha e Albânia aumentaram a demanda por desenvolvimento de embarcações navais na região. Além disso, fatores como a aplicação da convenção da ONU sobre a lei do mar (UNCLOS) III exigem patrulhas em zonas econômicas exclusivas (EEZs) que se estendem até 200 milhas, exigindo forças navais robustas. As principais indústrias de construção naval da região, incluindo a United Shipbuilding Corporation e a Damen Ship Repare Roterdam (DSR), entre outros, contribuem para o crescimento do mercado.

Espera -se que o mercado no Oriente Médio e na África cresça em um ritmo moderado durante o período de previsão. Espera -se que a atividade de construção naval e a capacidade da doca seca aumentem na região. Por exemplo, por um longo tempo, as docas secas em Dubai, operadas pela DWD, e as docas secas no Bahrein, operadas por construção de navios e reparo árabe (Asry), eram os únicos dois lugares do Oriente Médio que eram realmente adequados para o reparo e manutenção de grandes navios-tanques. Mais recentemente, dois novos jardas foram adicionados na região, capazes de lidar com recipientes muito grandes (VLCCs). Esses desenvolvimentos na região contribuíram para o crescimento do mercado.

A América Latina está pronta para experimentar um crescimento significativo nos próximos anos. Esse crescimento pode ser atribuído ao aumento do comércio marítimo dentro da região. Além disso, o aumento do comércio de contêineres na América Latina indica um ambiente comercial propício para remetentes e exportadores. O México e o Brasil emergiram como grandes concorrentes para as companhias de transporte de contêineres na região da América Latina, buscando expandir suas rotas comerciais de carga de caminhos simples para mais diversificados.

Lista de empresas -chave no mercado de serviços de reparo e manutenção de navios

Os principais participantes se concentram em contratos de longo prazo com operadores de navios para aumentar a participação de mercado

Em termos de players do mercado, um punhado de empresas -chave, incluindo a Sembcorp Marine Ltd., o jardim, o Garden Reach Builders and Engineers Limited, BAE Systems e Damen Shipyards Group, dominam o mercado. Essas empresas estão focadas em expandir suas capacidades nos serviços de reparo e manutenção de navios, particularmente em resposta ao aumento da demanda após a pandemia covid-19. Além disso, esses principais players estão expandindo suas docas secas para acomodar um número maior de navios para operações de reparo e manutenção.

Lista de empresas -chave perfiladas

- Sembcorp Marine Ltd.(Cingapura)

- Garden Reach Builders and Engineers Limited (Índia)

- Damen Shipyards Group(Holanda)

- BAE Systems (EUA)

- Serviços de reparo e manutenção da China Corporação da indústria (China)

- Dundee Marine & Industrial Services Pte Ltd. (Cingapura)

- Geral Dynamics Nassco(NÓS.)

- HD Hyundai Heavy Industries Co., Ltd (Coréia do Sul)

- Larsen & Toubro Ltd (Índia)

- ST Engineering(Cingapura)

Principais desenvolvimentos da indústria

- Fevereiro de 2024:Um dos nove contratados que fornecem serviços de manutenção, reparo e modernização para os navios de superfície não nucleares dos EUA é um especialista em sistemas da Marinha. De acordo com os contratos, no valor de US $ 943 milhões, o contratado fornecerá serviços de manutenção, reparo e modernização para os navios de superfície da Marinha dos EUA (USN) com sede no noroeste do país, que são de curto prazo ou menos de dez meses de duração.

- Fevereiro de 2024:Para garantir a disponibilidade e a resiliência de longo prazo de ativos críticos usados por navios e submarinos da Marinha Real nos próximos 15 anos, a segurança do Reino Unido será aprimorada por meio de um novo contrato novo no valor de quase US $ 2 bilhões. O contrato fornecerá à Marinha Real os dias máximos disponíveis para implantar usando tecnologias de dados, como inteligência artificial (IA) e realidade virtual (VR) para ser mais eficiente e antecipar as necessidades de manutenção.

- Fevereiro de 2024:A Babcock International recebeu um novo contrato de cinco anos pelo Ministério da Defesa do Reino Unido (MOD) para continuar fornecendo apoio em serviço aos equipamentos de sistema de proteção de navios da Marinha Real (SPS). O contrato tem como objetivo reduzir a taxa de corrosão do casco e assinatura magnética, para que navios e submarinos sejam menos suscetíveis a minas magnéticas por meio de degaussing, proteção catódica ou ancoragem do eixo ativo.

- Julho de 2023:O estaleiro Kattupalli de Larsen e Toubro (L&T), localizado perto de Chennai, recebeu um contrato de reparo do estaleiro (MSRA), que foi assinado com a Marinha dos EUA para o reparo de embarcações. O estaleiro foi liberado pela Marinha Indiana e pela Guarda Costeira.

- Julho de 2023:Fincantieri e Leonardo assinaram um contrato de US $ 211,5 milhões para manter o Aeronave Cavour da Marinha italiana JulyCarrier e os destróieres da classe Andrea Doria e Caio Duilio. O trabalho sob o contrato será realizado até 2028 por uma joint venture entre Leonardo e Fincantieri, chamado Orizzonte Sistemi Navali (OSN). TSO manter a capacidade da Marinha italiana; As empresas devem garantir que todos os navios estejam operando em uma condição funcional.

- Julho de 2023:De acordo com o anúncio de segunda -feira do Pentágono, a Newport News Shipbuilding recebeu um contrato de manutenção de transportadores de aeronaves da Marinha dos EUA na Califórnia no valor de 528,4 milhões de dólares. Se todas as opções do contrato forem executadas, o construtor de porta -aviões será responsável pela manutenção de transportadoras presas na Estação Aérea Naval da Ilha Norte, com menos de uma disponibilidade de doca seca, até 2028, de acordo com o anúncio.

Cobertura do relatório

An Infographic Representation of Ship Repair and Maintenance Services Market Para obter informações sobre vários segmentos, compartilhe suas dúvidas conosco

View Full Infographic

View Full InfographicO relatório abrange todos os aspectos do mercado, incluindo o tipo de embarcação, o navio comercial, o navio naval, o serviço, o tipo de doca, o usuário final e os principais players. Além disso, o relatório de pesquisa cobre as tendências dos serviços de reparo e manutenção de navios, o cenário competitivo, a concorrência do mercado, os preços do produto e as condições do mercado, com ênfase no desenvolvimento de chaves do setor. O relatório também abrange vários fatores que contribuíram para o crescimento do mercado global nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Scopo e segmentação de relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2019-2032 |

|

Ano base |

2023 |

|

Ano estimado |

2024 |

|

Período de previsão |

2024-2032 |

|

Período histórico |

2019-2022 |

|

Taxa de crescimento |

4,60% CAGR (2024-2032) |

|

Unidade |

Valor (US $ bilhões) |

|

Segmentação

|

Pelo tipo de embarcação

|

|

Por embarcação comercial

|

|

|

Por embarcação naval

|

|

|

Por serviço

|

|

|

Por tipo de doca

|

|

|

Pelo usuário final

|

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights diz que o tamanho do mercado global foi avaliado em US $ 35,72 bilhões em 2023 e deve atingir US $ 53,23 bilhões até 2032.

O mercado deve registrar um CAGR de 4,60% durante o período de previsão de 2024-2032.

Por tipo de embarcação, o segmento de embarcações navais deve ser o principal segmento do mercado.

Sistemas BAE, Serviços de Reparação e Manutenção da China Corporação da Indústria, Damen Shipyards Group, Dundee Marine & Industrial Services Pte Ltd., General Dynamics Nassco e Garden Reach Builders & Engineers Ltd são os principais players nos mercados globais.

A Europa manteve a maior participação de mercado em 2022.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2019-2032

- 2023

- 2019-2022

- 250

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco