Grupos médicos dos EUA Tamanho do mercado, participação e análise da indústria, por número de médicos (2 a 10, 11 a 24, 25 a 50 e mais de 50), por propriedade (pertencente aos médicos, de propriedade hospitalar e outros), por especialidade (Pediatics, Pediatics, OBN, ginecóstica, Oftalmologia, ortopédicos, psiquiatria, cardiologia, napão e ginec. Seguro/Extimposição), por tipo (especialidade única e multi-especialidade), por região (nordeste, sudeste, sudoeste, centro-oeste e oeste) e previsão do país, 2025-2032

PRINCIPAIS INFORMAÇÕES DE MERCADO

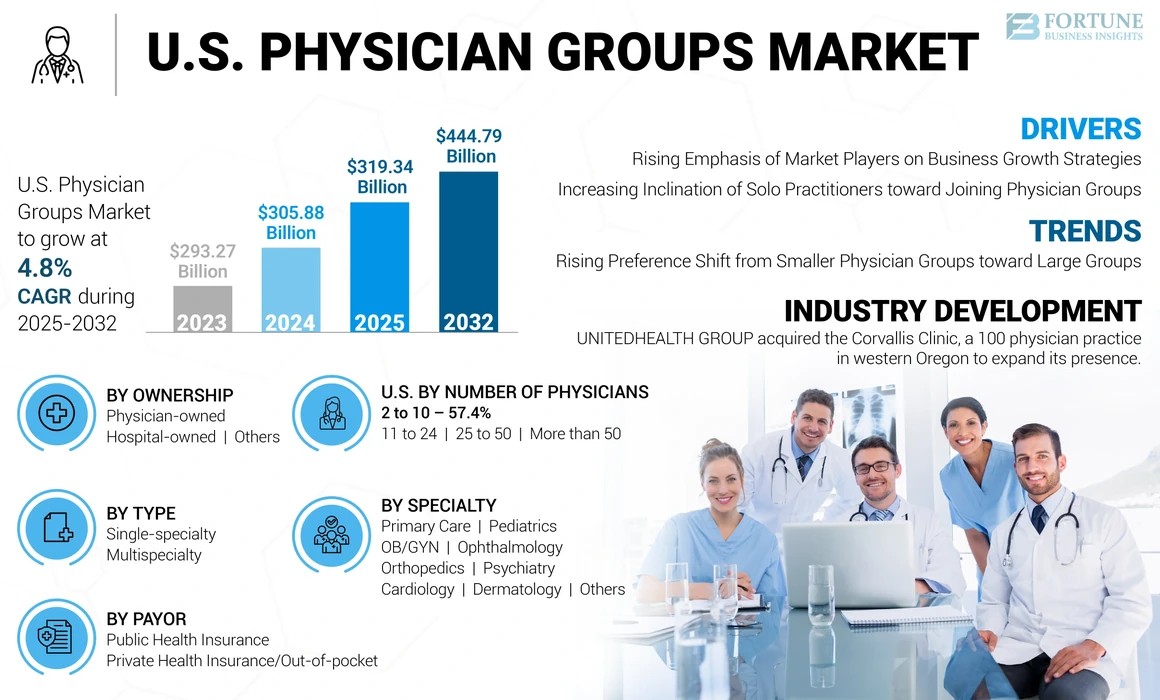

O tamanho do mercado de grupos médicos dos EUA foi avaliado em US $ 305,88 bilhões em 2024. O mercado deve crescer de US $ 319,34 bilhões em 2025 para US $ 444,79 bilhões até 2032, exibindo um CAGR de 4,8% durante o período de previsão.

Grupos médicos são encaminhados a organizações onde dois ou mais de dois médicos trabalham e prestam atendimento aos pacientes para melhorar os resultados da saúde. Esses grupos são classificados como de propriedade médica, onde um médico solo ou grupo de médicos possui e gerencia o escritório, ou práticas hospitalares, onde grandes organizações de saúde empregam médicos. Um profissional privado/solo implica mais riscos financeiros em comparação com os profissionais de grupo, que é uma das razões predominantes para o número crescente desses grupos nos EUA

Além disso, vários benefícios associados às práticas de grupos médicos sobre a prática médica solo, como aumento da segurança financeira, treinamento especial, experiência e segurança no emprego, são alguns fatores que tendem a mudar o praticante solo para grupos maiores. Além disso, devido ao aumento das despesas com saúde e à disponibilidade de políticas adequadas de reembolso, os pacientes estão prontos para optar pelo tratamento anterior para várias doenças crônicas, que estão previstas para aumentar a demanda por vários grupos de médicos para atender a um grande pool de pacientes, apoiando o crescimento do mercado.

Além disso, o crescimento do mercado pode ser atribuído principalmente à crescente prevalência e incidência de várias condições médicas. Além disso, a crescente necessidade de diagnóstico precoce, manejo e tratamento entre os pacientes está levando a um número crescente de visitas aos pacientes aos consultórios médicos no país.

- De acordo com a American Cancer Society, Inc., em 2023, cerca de 2,0 milhões de novos casos de câncer foram diagnosticados nos EUA, de acordo com a American Cancer Society, estima -se que 18,04 milhões de pacientes que têm câncer nos EUA procuraram tratamento e sobreviveram em janeiro de 2022, representando aproximadamente 5,4% da população. Além disso, prevê -se que o número de sobreviventes de pacientes com câncer aumente 24,4% para atingir 22,5 milhões até o final de 2032. Assim, a crescente população de pacientes aumenta a demanda por tratamento, impulsionando assim o crescimento do mercado de grupos médicos dos EUA.

Além disso, prevê -se que a disposição de pequenos grupos de médicos se juntasse a grupos maiores para obter vários benefícios fornecidos por grupos maiores, juntamente com o aumento do número de aquisições de um pequeno grupo de médicos por hospitais e empresas de private equity, de acordo com as empresas de private equity, espera -se que aumente o crescimento do mercado.

- Por exemplo, em abril de 2023, a Optum, Inc. adquiriu um grupo médico multi-especializado com sede em Nova York, Crystal Run Healthcare. Por meio dessa aquisição, a Companhia fortaleceu sua posição no mercado, adicionando 400 fornecedores em mais de 30 locais.

A pandemia COVID-19 teve um impacto significativo no mercado em 2020. Vários fatores, como a diminuição do número de pacientes e a receita entre os médicos e um aumento nas despesas relacionadas ao Covid-19, representou um desafio ao crescimento do mercado em 2020.telessaúdeServiços de médicos e a abertura gradual de hospitais e clínicas após a facilidade em regulamentos pandêmicos. Além disso, os participantes do mercado observaram um aumento substancial em suas receitas e visitas aos pacientes, o que contribuiu para o crescimento normal do mercado na era pós-pandêmica.

Tendências do mercado de grupos médicos dos EUA

A crescente mudança de preferência muda de grupos médicos menores para grandes grupos

Nos últimos anos, os médicos vêm se movendo de práticas de grupo menores para maiores nos EUA. Além disso, grupos médicos menores tendem a se juntar a práticas de grupo maiores e de propriedade hospitalar, a fim de ter mais poder de negociação com os pagadores. Assim, os encargos administrativos, econômicos e regulatórios levaram os grupos menores a mudarem para grupos maiores. De acordo com as descobertas publicadas pelos Anais da Medicina Interna, mais médicos estão entrando em grandes práticas e deixando práticas de pequenos grupos.

- Por exemplo, de acordo com os dados de 2023 publicados pela American Medical Association, a parcela de médicos que trabalham em um grupo de 10 ou menos médicos diminuiu de 61,4 % para 51,8 % entre 2012 e 2022.

Espera -se que essa mudança de grupos menores de médicos para grupos maiores leve a um melhor atendimento ao paciente e custos mais baixos, estimulando o crescimento do mercado. Além disso, grandes grupos de médicos têm melhor apoio administrativo, o que influencia mais médicos a se mover em direção a esses grupos.

Descarregue amostra grátis para saber mais sobre este relatório.

Fatores de crescimento do mercado de grupos médicos dos EUA

A crescente ênfase dos participantes do mercado nas estratégias de crescimento dos negócios para impulsionar o crescimento do mercado

O atual mercado dos EUA está testemunhando um aumento acentuado nas atividades de fusões e aquisições. Os altos custos administrativos, aumento da carga de trabalho e menos estabilidade financeira enfrentada por grupos menores são fatores que tendem a mudar seu foco para associar e se fundir a grupos maiores. Além disso, o foco crescente de grupos médicos maiores na expansão de seus serviços no país e o fortalecimento de sua posição está levando a um grande número de fusões e aquisições.

- Por exemplo, em outubro de 2023, a Ascension entrou em um contrato de joint venture com a Henry Ford Health para expandir e melhorar seus serviços de saúde integrados no meio do Michigan e no sudeste de Michigan.

- Além disso, em outubro de 2022, a Gastro Health assinou um acordo com a Gastroenterologia de Springfield, que está se unindo a um fornecedor de prática avançada e três médicos. A empresa pretendia oferecer atenção pessoal e atendimento superior através deste acordo.

Além disso, os investimentos pesados de empresas de private equity para adquirir diferentes práticas menores para o médico para oferecer segurança financeira por meio de parcerias estão prontas para aumentar o crescimento do mercado dos Grupos de Médicos dos EUA.

Crescente inclinação de profissionais solo para ingressar em grupos médicos para impulsionar o crescimento do mercado

Os médicos que praticam solo/privadamente buscam se juntar a grupos maiores, que é um dos fatores proeminentes que contribuem para o crescimento do mercado. As práticas do grupo médico fornecem certas vantagens, como aumento da estabilidade financeira e diminuição do esgotamento do médico. Além disso, as práticas de grupo também melhoram a eficiência dos médicos em um determinado sistema devido à melhor qualidade de atendimento e pontualidade reduzida.

Além disso, o custo administrativo dos médicos aumentou após a adoção da Lei de Tecnologia da Informação da Saúde para Saúde Econômica e Clínica (HITECH). Conforme esse ato, a implementação deRegistros de saúde eletrônica (EHR)E outra tecnologia digital é obrigatória para a manutenção das informações do paciente, juntamente com o aumento da segurança dos dados, o que aumenta as despesas com os médicos solo. Assim, os profissionais solo procuram ingressar em grandes grupos médicos devido a todos esses fatores.

- Por exemplo, de acordo com o estudo realizado pelo Instituto de Advocacia dos Médicos em colaboração com a Avalere Health, o número de médicos empregados pelo hospital ou práticas de propriedade corporativa foi de 484.100 em janeiro de 2022 em comparação com 375.400 em 2019 e testemunhou um aumento de 28,9%. Assim, os profissionais solo estão diminuindo rapidamente devido ao aumento do emprego de médicos em hospitais e entidades corporativas.

Portanto, a aquisição de práticas independentes por grupos hospitalares e de propriedade corporativa e a mudança de foco em ingressar em grupos maiores devem impulsionar o crescimento do mercado de grupos médicos dos EUA nos próximos anos.

Fatores de restrição

O aumento no emprego de médicos por hospitais pode restringir o crescimento do mercado

Numerosos médicos estão lutando para manter seus grupos e optar pelo emprego no hospital. O emprego hospitalar tem várias vantagens, como uma redução no custo dos serviços de apoio, sem carga administrativa e estabilidade financeira. Espera -se que essas vantagens aumentem o número de médicos empregados em todo o mundo.

- Por exemplo, de acordo com os dados publicados recentemente do Instituto de Advocacia dos Médicos, em junho de 2021, cerca de 70% dos médicos dos EUA foram empregados por hospitais ou entidades corporativas.

Além disso, políticas, como a Administração de Financiamento para Saúde (HCFA), permitem que os hospitais tratem a prática adquirida do médico como baseado em fornecedores ou independentes, aumentando o número de médicos que ingressam em hospitais.

Assim, o aumento do emprego médico por hospitais significa que o número de médicos que trabalham nos grupos deve diminuir, dificultando assim o crescimento do mercado.

Análise de segmentação de mercado dos grupos médicos dos EUA

Por número de análises de médicos

2 a 10 segmentos dominados devido à preferência dos médicos tradicionais de trabalhar em pequenos grupos

Com base no número de médicos, o mercado é categorizado em 11 a 24, 25 a 50, mais de 50 e 2 a 10.

O segmento de 2 a 10 mantinha a maior parte da participação de mercado dos Grupos de Médicos dos EUA em 2024 e estima -se que domine o mercado durante o período de previsão. Os médicos tradicionais que têm mais de 40 anos têm maior probabilidade de trabalhar em pequenos grupos, o que se espera impulsionar o crescimento do segmento. Além disso, os médicos que preferem não mudar seus grupos devido ao seu desejo de trabalhar autonomamente ou em pequenos grupos apoiam ainda mais o crescimento do segmento.

- Por exemplo, de acordo com um relatório publicado pela California Health Care Foundation em março de 2022, estima -se que 57,6% dos médicos estavam trabalhando em 2 a 10 grupos.

Além disso, o segmento mais de 50 é previsto para crescer no CAGR de mais rápido crescimento durante o período de previsão. Vários benefícios, como segurança financeira, melhoria da qualidade do atendimento e menos custos administrativos, levam os médicos a se juntarem a grupos maiores. Além disso, o foco crescente dos grupos maiores que operam no mercado em direção a aquisições e fusões com outros grupos menores aumenta o crescimento segmentar.

- De acordo com os dados da American Medical Association 2023, a participação de médicos que trabalham em um grupo de 50 ou mais médicos aumentou de 12,2% para 18,3% entre 2012 e 2022.

Por outro lado, prevê -se que os segmentos de 11 a 24 e 25 a 50 tenham um crescimento considerável durante o período de previsão devido à mudança preferencial dos médicos de saúde para trabalhar para grandes grupos devido a vantagens distintas, como menos horas de trabalho, menos carga de trabalho, melhor qualidade do atendimento ao paciente e outros.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por análise de propriedade

O segmento de propriedade médica dominou o número crescente de práticas médicas

Por propriedade, o mercado é dividido em pertencentes a médicos, de propriedade de hospitais e outros.

O segmento de propriedade do médico detinha uma participação dominante em 2024. O segmento de propriedade do hospital está pronto para registrar o CAGR mais alto durante o período de previsão. Ao longo dos anos, os hospitais aumentaram sua participação de propriedade em grupos médicos nos EUA, além disso, houve um aumento na aquisição de práticas médicas durante a pandemia, enquanto os médicos lutavam para manter grupos, o que aumentou o crescimento segmentar.

- Em agosto de 2021, um relatório publicado pela Primary Atend Collaborative afirmou que a porcentagem de práticas de propriedade hospitalar aumentou de 6% para 11% de 2019 a 2021.

- Além disso, de acordo com os dados da AMA 2023 da AMA 2023 Association 2023, aproximadamente 61,2% dos médicos que prestam trabalhos de atenção primária em práticas de propriedade hospitalar.

Por outro lado, o segmento de propriedade do médico está pronto para exibir um crescimento considerável durante o período de previsão devido à luta dos médicos para manter suas práticas devido à carga administrativa e à mudança para grupos de médicos de propriedade hospitalar.

Por análise especializada

Crescente demanda por cuidados crônicos e agudos para aumentar o crescimento do segmento de atenção primária

Com base na especialidade, o mercado é categorizado em pediatria, cuidados primários, OB/GYN, ortopedia, psiquiatria, dermatologia, oftalmologia, cardiologia e outros.

O segmento de atenção primária representou a participação de mercado do Leão em 2024 e deve crescer significativamente nos próximos anos. A crescente prevalência de doenças crônicas e agudas está aumentando a demanda por instalações de atenção primária, incluindo medicina interna geral, medicina de família e outros. Além disso, o crescente assistência médica primária no país, que atende à crescente demanda por esses profissionais, reforça o crescimento do segmento.

- Por exemplo, de acordo com os dados de 2023 publicados pela Administração de Recursos e Serviços de Saúde (HRSA), 268.297 médicos de cuidados primários trabalharam nos EUA em 2021. Segundo o relatório, os médicos de atendimento primário em tempo integral em tempo integral. 2021.

O segmento OB/GYN deve observar a maior taxa de crescimento durante o período de previsão. O crescimento do segmento pode ser atribuído ao crescente número de distúrbios associados a OB/GYN entre mulheres, como endometriose, distúrbios da saúde reprodutiva, infertilidade e outras. Além disso, o crescente número de mulheres mais velhas nos EUA, o aumento da taxa de gravidez e o crescente número de visitas aos pacientes para o gerenciamento adequado de distúrbios devem promover o crescimento segmentar.

- Por exemplo, de acordo com os dados dos Centros de Controle e Prevenção de Doenças (CDC) de 2022, a síndrome dos ovários policísticos (SOP) afeta cerca de 6,0% a 12,0% das mulheres dos EUA em idade reprodutiva.

O segmento de oftalmologia deve crescer no segundo maior CAGR durante o período de previsão devido a um aumento na prevalência de vários distúrbios oftálmicos no país. Além disso, um aumento nas visitas aos pacientes para exames oculares regulares e várias cirurgias oftálmicas, entre outras, aumentam ainda mais o crescimento segmentar.

- Por exemplo, de acordo com os Centros de Controle e Prevenção de Doenças 2022, mais de 3,0 milhões de americanos sofrem de glaucoma, e o número de pacientes deve subir para 6,3 milhões até 2050.

- Além disso, de acordo com o relatório de 2021 publicado pelo registro da IRIS da Academia Americana de Oftalmologia, um aumento de 80% foi observado nas cirurgias de glaucoma durante um período de 8 anos em 2013-2021.

Por análise de pagador

Seguro de Saúde Privado/segmento direto dominado devido a melhores planos de saúde

Com base no pagador, o mercado é dividido em seguro de saúde privado/seguro de saúde pública.

O seguro de saúde privado/segmento de bolso dominou a participação de mercado em 2024 e prevê-se que registre um CAGR significativo de 2025 a 2032. A crescente captação de seguro de saúde privado nos EUA devido a planos de saúde abrangentes é um dos fatores predominantes que contribuem para o crescimento do segmento. Além disso, benefícios como período de espera, cobertura de doenças pré-existentes e outros também reforçam o crescimento do segmento.

- Por exemplo, de acordo com os dados publicados pelo US Census Bureau, em 2022, 65,6% da população dos EUA estava coberta pelo seguro de saúde privado e cerca de 36,1% estavam segurados pelo seguro de saúde pública. Assim, a cobertura de seguro privado foi mais prevalente que a cobertura pública no país.

Além disso, o segmento de seguro de saúde público também está crescendo com um CAGR considerável. A disponibilidade de seguro público a um preço consideravelmente mais baixo para serviços médicos do que o seguro de saúde privado aumenta sua adoção entre os pacientes. Além disso, a ampla cobertura dos custos de saúde nas apólices de seguro pública os torna acessíveis para famílias e indivíduos de baixa e classe média, prontos para alimentar o crescimento do segmento nos próximos anos.

Por análise de tipo

Segmento de várias espécies liderado devido à qualidade superior do atendimento

Com base no tipo, o mercado é bifurcado em especialidade única e multi-especialidade.

O segmento de várias espécies representou a maior participação de mercado em 2024 e deve registrar o CAGR mais alto de 2025 a 2032. O atendimento de alta qualidade a menor custo fornecido por grupos com instalações multi-especializadas e uma mudança preferencial entre os praticantes de solo, que devem suportar os benefícios múltiplos. Além disso, menor pressão de administração, melhor atendimento de qualidade para os pacientes, o estabelecimento de novos hospitais de grupo de médicos multi-especialidades e uma menor carga de trabalho também estão contribuindo para o crescimento do segmento.

- Por exemplo, em julho de 2022, a Northwell Health abriu um grupo médico multi-especialidade, prática médica em Yonkers, dedicada à cardiologia e atenção primária para atender aos requisitos dos pacientes.

O segmento de especialidade única experimentará um CAGR moderado no período projetado devido à diminuição do volume do paciente, às visitas reduzidas dos pacientes e à instabilidade financeira dos grupos de especialidade única.

Por análise de região

O segmento nordeste dominado devido à presença de um grande número de grupos médicos

Com base na região, o mercado é segmentado no nordeste, sudeste, sudoeste, meio -oeste e oeste.

O segmento do Nordeste representou a maior participação em 2024 e prevê -se que continue seu domínio nos próximos anos. A presença de vários grupos médicos na região, colaborações crescentes e parcerias entre os grupos médicos e outros são alguns fatores que contribuem para o crescimento do segmento.

- Por exemplo, em fevereiro de 2023, a Privia Health fez parceria com o Community Medical Group para lançar a Rede Privia Quality of Connecticut, uma das maiores redes clinicamente integradas (CIN). O CIN compreende cerca de 1.100 provedores multi-especiais, incluindo mais de 430 prestadores de cuidados primários, cuidando de pacientes em mais de 450 locais de prática.

Por outro lado, espera-se que o segmento sudeste cresça no CAGR de mais rápido crescimento durante o período de previsão. O aumento das iniciativas desses grupos para expandir sua pegada geográfica, disponibilidade de tratamento econômico e outros são alguns fatores que contribuem para o crescimento regional.

- Por exemplo, em novembro de 2023, o BayCare Health System, com sede na Flórida, adquiriu a Gessler Clinic, um grupo médico de propriedade de médicos, para adicionar 20 especialidades com mais de 40 fornecedores.

Principais participantes do setor

O Permanente Medical Group, Inc. domina devido a diferentes atividades de negócios estratégicas

O mercado dos EUA é fragmentado devido a muitos grupos grandes e pequenos. No entanto, o Permanente Medical Group, Inc., Optum, Inc. e a Ascension são alguns dos principais players do mercado, com a Permanente Medical Group, Inc. mantendo a posição dominante. O domínio da empresa é atribuído a várias atividades estratégicas de negócios, como expansão de participação de mercado e fortalecimento de sua posição de mercado.

- Em abril de 2023, a Permanente Medical Group, Inc. anunciou adquirir a Geisinger Health para formar um novo sistema de saúde comunitário sem fins lucrativos, Risant Health. Por meio dessa aquisição, a empresa teve como objetivo expandir seu alcance em todo o país.

Pelo contrário, a Optum, Inc. manteve a segunda maior participação de mercado em 2024. A Companhia está expandindo ativamente seus serviços e fortalecendo sua presença na marca por meio de várias colaborações, fusões, aquisições e outras estratégias.

- Por exemplo, em outubro de 2022, a Optum, Inc. colaborou com a mudança de saúde para conectar e simplificar os principais processos clínicos, de pagamento e administrativos dos quais os profissionais de saúde e pagadores dependem para atender pacientes. A colaboração visa aumentar a eficiência e reduzir o custo dos serviços.

Outros participantes -chave, como a Mayo Foundation for Medical Education and Research (MFMER), Beaumont Health, Brigham and Women's Hospital, e a advogada Aurora Health, mantiveram uma participação de mercado considerável devido a serviços diversificados, uma rede estabelecida, novas instalações e um forte foco em aquisições e fusões.

- Por exemplo, em dezembro de 2022, a Advocate Aurora Health colaborou com a Atrium Health para formar a Saúde para melhorar as necessidades dos pacientes e fortalecer sua presença no país.

Lista das principais empresas de grupos médicos dos EUA:

- O Grupo Médico Permanente(NÓS.)

- Optum, Inc. (EUA)

- Brigham and Women's Hospital(NÓS.)

- Clínica Cleveland (EUA)

- Parceiros de saúde IPA (EUA)

- Ascensão (EUA)

- Northwell Health (EUA)

- Mayo Foundation for Medical Education and Research (MFMER) (EUA)

- Beaumont Health (EUA)

- Advogado Aurora Health (EUA)

- Hospitais NYU Langone (EUA)

Principais desenvolvimentos da indústria:

- Janeiro de 2024:O UnitedHealth Group, a organização -mãe da Optum Health, anunciou a aquisição da Clínica Corvallis, uma prática de 100 médicos no oeste do Oregon. Através desta aquisição, a empresa pretende expandir sua presença.

- Outubro de 2023:A Ascend Capital Partners, uma empresa de private equity, adquiriu uma participação majoritária em associações de médicos independentes administrados por médicos que operam em sete estados. A empresa se juntou ao Seoul Medical Group (SMG), compreendendo cerca de 400 médicos de cuidados primários e 4.400 especialistas que atendem pacientes na Geórgia, Califórnia, Havaí, Nova York, Nova Jersey, Virgínia e Washington.

- Novembro de 2022:A Mayo Foundation for Medical Education and Research (MFMER) anunciou a adição de médicos para aumentar a prestação de serviços entre os pacientes.

- Novembro de 2022:Northwell Health Abriu uma clínica multidisciplinar de US $ 10,0 milhões em Bay Shore para se concentrar nos pacientes para cuidados musculoesqueléticos e serviços de reabilitação.

- Agosto de 2022:Clínica de Cleveland Serviços de Radiologia Expandida, Com o Cleveland Clinic Imaging Institute, que pretende expandir o acesso a serviços de radiologia.

Cobertura do relatório

O relatório de pesquisa fornece uma análise detalhada do mercado. Ele se concentra em aspectos -chave, como o principal grupo médico, tipos de especialidades, cenário competitivo dos principais players e a análise comparativa do custo médio dos serviços -chave. Além disso, oferece informações sobre as tendências do mercado e destaca os principais desenvolvimentos da indústria. O relatório inclui ainda o reembolso e a visão geral regulatória, o número de grupos por estado, prevalência/incidência de condições médicas importantes e análise de impacto CoVID-19 no mercado de médicos de cuidados primários e médicos de cuidados especializados.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Scopo e segmentação de relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2019-2032 |

|

Ano base |

2024 |

|

Ano estimado |

2025 |

|

Período de previsão |

2025-2032 |

|

Período histórico |

2019-2023 |

|

Taxa de crescimento |

CAGR de 4,8% de 2025-2032 |

|

Unidade |

Valor (US $ bilhões) |

|

Segmentação |

Por número de médicos

|

|

Por propriedade

|

|

|

Por especialidade

|

|

|

Por pagador

|

|

|

Por tipo

|

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights diz que o mercado dos EUA ficou em US $ 305,88 bilhões em 2024 e deve atingir US $ 444,79 bilhões até 2032.

Espera -se que o mercado exiba um crescimento constante em um CAGR de 4,8% durante o período de previsão.

Por tipo, o segmento de várias espécies liderou o mercado em 2024.

A crescente mudança de grupos menores de médicos para grupos maiores, a crescente prevalência de doenças crônicas, o estabelecimento de novas instalações por esses grupos e o aumento de fusões e aquisições são os principais fatores que impulsionam o crescimento do mercado.

O Grupo Médico Permanente, Optum, Inc., Cleveland Clinic, Ascension, Mayo Foundation for Medical Education and Research (MFMER) e Northwell Health são os principais players do mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2019-2032

- 2024

- 2019-2023

- 152

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco