痤疮治疗市场规模、份额和行业分析、按产品(类维生素A、抗生素、异维A酸等)、按给药途径(口服和外用)、按年龄组(10至17岁、18至44岁、45至64岁和65岁及以上)、按分销渠道(医院药房以及零售和在线药房)以及区域预测, 2026-2034

主要市场见解

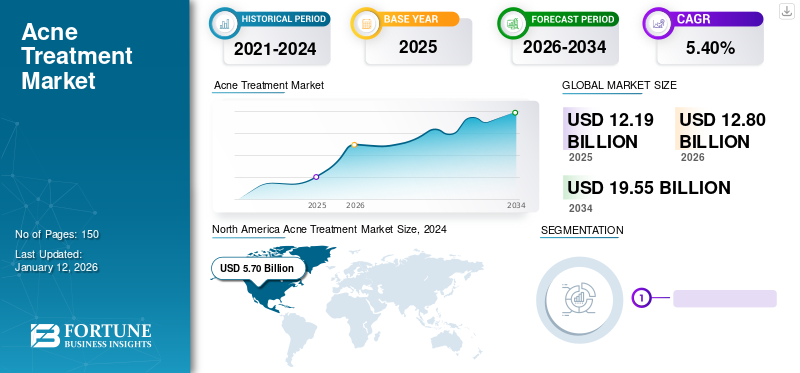

2025年,全球痤疮治疗市场规模为121.9亿美元。预计该市场将从2026年的128.0亿美元增长到2034年的195.5亿美元,预测期内复合年增长率为5.40%。北美在痤疮治疗市场占据主导地位,2025年市场份额为48.71%。

痤疮是一种皮肤病,当毛囊被死皮细胞和油脂堵塞时就会出现。这种情况在青少年中最常见,但它影响所有年龄段的人。最常见的药物是 抗生素、类维生素A和类维生素A药物。痤疮的治疗取决于病情的严重程度。治疗时间可以长达几个月。

皮肤病患病率的增加是预测期内全球痤疮治疗产品需求增加的主要因素之一。 例如,根据美国国家生物技术信息中心 (NCBI) 的数据,到 2022 年,痤疮的患病率将影响全球 9.4% 的人口。它是世界上第八大流行疾病。

此外,主要参与者对推出新的创新产品的强烈关注进一步支持了市场的增长。例如,2023年10月,Crown Therapeutics推出了两款新的PanOxyl产品——PanOxyl阿达帕林0.1%凝胶和PanOxyl澄清去角质剂,以扩大其痤疮治疗产品组合。

由于 2020 年全球寻求治疗的患者数量减少,COVID-19 大流行导致了用于治疗痤疮的药物的增长。然而,2021 年晚些时候,随着政府监管的放松,导致患者数量增加,到医院和诊所就诊的患者开始增加。此外,与长期使用医用口罩相关的痤疮病例增加也支持了大流行期间和大流行后几年对药物的需求。

全球痤疮治疗市场概况和亮点

市场规模及预测:

- 2025年市场规模:121.9亿美元

- 2026年市场规模:128亿美元

- 2034 年预测市场规模:195.5 亿美元

- 复合年增长率:2026-2034 年 5.40%

市场份额:

- 由于痤疮患病率不断上升、人们对审美的关注度不断提高以及该地区主要公司强劲的产品推出,北美在 2025 年将占据痤疮治疗市场的 48.71% 份额。

- 按产品类型划分,抗生素细分市场由于其高治疗效率和基于抗生素的新疗法的持续临床批准,预计将保持最大的市场份额。

主要国家亮点:

- 美国:强劲的研发投资、皮肤科咨询的增加以及对先进痤疮治疗产品的认识不断提高推动了增长。

- 欧洲:不断扩大的患者群体、皮肤科药物产品的重大开发以及先进治疗解决方案的采用增加推动了扩张。

- 中国:消费者意识不断提高,越来越多的制药公司进入痤疮治疗领域,以及扩大非处方护肤品的使用范围。

- 日本:成人和青少年日益关注的护肤问题,加上创新的局部解决方案和美容治疗的广泛采用,推动了市场的增长。

痤疮治疗市场趋势

药物临床审批不断增加,推动市场增长

青少年和成人中痤疮患病率的上升引起了制造商的注意,从而增加了对痤疮治疗药物的需求。药物开发的重点是有效、安全地治疗痤疮的挑战。例如,美国食品和药物管理局 (FDA) 已批准由 Alembic Pharmaceuticals 生产的用于治疗寻常痤疮的外用维甲酸阿达帕林凝胶 USP 0.3% 的新简化药物申请。同样,2022年6月,Zydus Lifesciences获得美国FDA批准在美国销售阿达帕林和过氧化苯甲酰外用凝胶。这种仿制药用于治疗痤疮。

此外,2022 年 1 月,GALDERMA 宣布获得美国当局的反垄断许可,并完成了对 ALASTIN Skincare, Inc. 的收购,以开发创新且经过临床测试的医生配药产品护肤品产品。

下载免费样品 了解更多关于本报告的信息。

痤疮治疗市场增长因素

全球痤疮患病率上升推动市场增长

在全球范围内,皮肤病的患病率显着增加。据美国皮肤病学会预测,到2022年,美国将有超过5000万人患有痤疮。因此,在北美、欧洲和亚太地区的发展中国家和发达国家,选择该治疗的患者数量正在迅速增加。

用于治疗的各种产品的推出,例如类维生素A、异类维生素A以及口服和局部形式的抗生素,正在提高全球人口对痤疮产品和可用治疗方案的认识。此外,运营商正在采取各种举措来提高公众对痤疮的认识。例如,2021 年 6 月,Dermalogica 发起了一项新活动,旨在教育人们有关痤疮的知识并促进皮肤接受度。

因此,提高患者意识预计将推动市场增长。

新药上市推动市场增长

由于这种疾病在全球范围内的患病率不断上升,对治疗这种疾病的有效药物的需求正在增加。因此,主要公司正专注于推出新药来满足需求,这是市场增长的主要趋势。

- 2023年10月,美国FDA批准了Bausch Health生产的IDP-126(Cabtreo)用于治疗痤疮。这是第一个也是唯一一个被批准用于治疗痤疮的固定剂量、三重组合的局部治疗方法。

- 2022年7月,Glenmark Pharmaceuticals在印度推出了一款新的痤疮药物MINYM gel。这是印度第一个用于治疗痤疮的外用米诺环素 4% 凝胶。

- 2021年9月,梅恩制药集团有限公司宣布推出异维A酸胶囊10毫克、20毫克、30毫克和40毫克。在美国,异维A酸胶囊是 ABSORICA 的通用版本,用于治疗严重顽固性结节性痤疮。

- 2020 年 6 月,Bausch Health Companies Inc. 在美国推出了 ARAZLO 洗剂,适用于 9 岁及以上患有寻常痤疮的患者。

- 2020年3月,全球护肤品先驱COSMEDIX宣布了正确的快速缓解痤疮疗法。

此外,有效的产品营销来吸引目标人群是促进市场增长的另一个重要因素。例如,2020 年 3 月,Derma Group 推出了 Acne Ultra Clear 的新网站。

制约因素

当前上市药物的副作用限制了其采用

尽管全球慢性痤疮的患病率较高,但某些因素限制了痤疮治疗方案的采用。其中之一是与药物相关的副作用。根据美国国家生物技术信息中心 (NCBI) 的数据,恶心、呕吐或腹泻是抗生素最常见的副作用,大约 7% 的服用四环素的患者和 4% 的服用大环内酯类的患者会出现这些副作用。

美国食品和药物管理局 (FDA) 对某些非处方 (OTC) 药物的使用发出警告,这些药物可能会导致潜在危及生命的过敏反应或严重刺激。此外,主要用于治疗这种疾病的抗生素,如四环素和克林霉素,可能会在患者中产生抗生素耐药性,预计这将限制市场增长。例如,根据美国疾病控制与预防中心 (CDC) 的数据,美国有超过 280 万人观察到抗生素耐药性。

痤疮治疗市场细分分析

按产品分析

高效治疗痤疮推动抗生素细分市场增长

市场根据产品分为抗生素、类维生素A、异维A酸等。

抗生素细分市场处于领先地位,到2026年占据46.16%的市场份额。这归因于抗生素用于痤疮治疗的批准不断增加,以及它们在渗出物管理方面的高效性。因此,抗生素在全球市场占据主导地位,并被视为整个预测期内的最高股东。此外,一些研究已经证明抗生素治疗痤疮的有效性。例如,2023 年 3 月,耶鲁大学医学院发表的一项研究证明了不同抗生素的有效性,并指出了哪些类型的产品更适合痤疮治疗。

由于中度至重度痤疮患病率不断上升以及对类维生素A的需求不断增加,预计到2032年,类维生素A细分市场的复合年增长率将更高。例如,2020 年 2 月,Sun Pharmaceutical Industries Ltd. 宣布在美国推出 ABSORICA LD(异维A酸)胶囊,用于治疗 12 岁及以上患者的严重顽固性结节性痤疮。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按给药途径分析

在全球范围内轻松获得非处方药主题产品以主导市场份额

市场上按给药途径分为外用和口服。

主题细分市场在 2026 年占据主导地位,占据 63.42% 的市场份额,预计在预测时间内将保持其主导地位。这一增长归因于生产痤疮治疗局部解决方案的公司数量不断增加。这是由于患有这种疾病的患者群体主要对局部解决方案感兴趣,因为这些产品易于获得且舒适。

- 例如,2022 年 10 月,新护肤品牌 AcneSquad 推出了治疗痤疮的新产品系列。这些外用产品包括爽肤水、补品和精华液等。

由于该病患病率的增加和产品推出数量的增加,预计口腔细分市场在预测期内将出现显着的复合年增长率。例如,2019 年 1 月,Almirall, S.A. 在美国推出了 Seysara,这是第一种专为治疗痤疮而开发的口服抗生素。

按年龄组分析

成年人中该病发病率的上升归因于 18 至 44 岁人群的主导地位

按年龄组划分,市场分为10至17岁、18至44岁、45至64岁以及65岁及以上。

预计到 2026 年,18 至 44 岁的细分市场将占据市场主导地位,份额为 55.14%。这种主导地位是由于该特定年龄组患者人数的增加。例如,根据美国国家生物技术信息中心 (NCBI) 2023 年 6 月发布的一项研究,成人痤疮的发病率正在不断增加。目前,估计大约 40% 的成年人口受到痤疮的影响。

由于上述青少年群体中寻常痤疮发病率的增加,预计 10 至 17 岁年龄段的人群在预测期内将出现相当大的增长。

按分销渠道分析

对非处方药产品的需求不断增长,导致零售和在线药房市场利润丰厚的增长率

根据分销渠道,市场分为零售和在线药房以及医院药房。

到 2026 年,零售和在线药店领域预计将以 94.19% 的份额引领市场。这是由于越来越多的在线门户网站和网站将痤疮治疗产品商业化,例如沃尔玛、亚马逊等。此外,日益增长的需求非处方药将有力支持该细分市场的增长。

由于治疗这种疾病的医院咨询量增加,预计医院药房部门在预测期内将占据很大份额。

区域见解

按地区划分,市场分为欧洲、北美、亚太地区、中东和非洲以及拉丁美洲。

North America Acne Treatment Market Size, 2024 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2026年,北美市场规模为487.1亿美元。该地区的主导地位归因于该地区痤疮患病率的不断上升以及人们对美丽的日益关注。因此,主要参与者正在北美市场推出新药。例如,2021 年 11 月,Sun Pharma 在美国推出了治疗这种疾病的乳膏 Winlevi。此外,患者人数大幅增加、对先进治疗的认识不断提高以及大品牌的出现等因素导致了产品的高需求,从而导致该地区在全球范围内占据优势。预计到2026年美国市场将达到60.5亿美元。

由于该地区患者数量不断增加、各大公司对用于治疗皮肤病的药物研发的大力投资以及先进治疗产品的采用增加,欧洲将成为第二大股东。英国市场预计到2026年将达到5.2亿美元,而德国市场预计到2026年将达到6.1亿美元。

由于人们对多种药物的认识不断提高,加上进入亚洲市场的公司数量不断增加,预计亚太地区的复合年增长率最高。例如,2022 年 7 月,Sun Pharmaceutical Industries 扩大了与 Cassiopea 的合作,在澳大利亚、日本和新西兰以及其他三个国家供应 WINLEVI。日本市场预计到2026年将达到5.4亿美元,中国市场预计到2026年将达到6.3亿美元,印度市场预计到2026年将达到6.7亿美元。

由于该地区中度至重度痤疮患病率不断上升以及对该治疗的认可度不断提高,拉丁美洲在预测期间将出现显着稳定的复合年增长率。

由于市场仍处于萌芽状态,中东和非洲将占据较小的痤疮治疗市场份额,并且复合年增长率适中。此外,消费者对药物的日益采用将导致预测期内的增长。

痤疮治疗市场主要公司名单

专注于无机增长战略推动 Allergan 和 Botanix Pharmaceuticals 引领全球市场

该市场的特点是有大量主要参与者提供各种类型的药物。知名公司将拥有强劲的收入地位以及多元化的痤疮治疗药物产品组合。这些公司在关键增长地区拥有强大的据点,其中一些主要参与者包括 Allergan、Galderma S.A. 和 Bausch Health Companies Inc.。例如,2021 年 4 月,Bausch Health Companies Inc. 宣布了其 IDP-126 凝胶治疗寻常痤疮的 3 期试验的重要结果。此外,2022 年 12 月,该公司宣布通过加拿大省级公共药物计划向患者提供 ARAZLO,这是一种治疗寻常痤疮的新疗法。

竞争格局还包括提供有限产品的小公司。 Botanix Pharmaceuticals 和 Valeant Pharmaceutical International, Inc. 等这些公司在全国和当地拥有强大的影响力,预计将在预测期内扩大扩张。

主要公司简介:

- 艾伯维公司(爱尔兰)

- Botanix 制药公司(澳大利亚)

- 高德玛(瑞士)

- 博士健康公司(我们。)

- 葛兰素史克公司(英国。)

- 拜耳公司(德国)

- 强生服务公司(美国)

- 辉瑞公司(我们。)

- 梯瓦制药工业有限公司(以色列)

主要行业发展:

- 2023 年 10 月:tbh Skincare 与澳大利亚超市巨头 Coles 签署协议,在全国 857 家 Coles 门店推出痤疮治疗产品。

- 2023 年 9 月:Glenmark Pharmaceuticals Ltd 和 Cosmo Pharmaceuticals NV 签署了痤疮治疗软膏 Winlevi 在欧洲和南非的分销和许可协议。

- 2022 年 12 月 -拜尔斯道夫股份公司 (Beiersdorf AG) 宣布收购比利时公司 S-Biomedic NV,以加强其在市场上的专业知识。

- 2022 年 9 月 -理肤泉推出了Effaclar水杨酸痤疮治疗精华液,专门用于治疗成人痤疮。

- 2022 年 3 月 –Galderma 在美国皮肤病学会 (AAD) 年会上向美国市场推出了其突破性护肤霜 Twyneo,用于治疗中度至重度面部痤疮。

- 2022 年 1 月 –GALDERMA 宣布在完成对 ALASTIN Skincare, Inc. 的收购后获得美国当局的反垄断许可,以开发创新且经过临床测试的医生配发的护肤产品。

- 2021 年 1 月 –葛兰素史克公司 (GlaxoSmithKline plc) 宣布与 Eligo BioScience 达成一致,通过基于 CRISPR 的菌株特异性微生物组调节疗法,推进 Eligobiotics 用于治疗和预防寻常痤疮。

报告范围

全球市场研究报告提供了详细的市场分析。它重点关注市场规模和预测、2019-2032 年关键区域、新产品发布、管道分析以及技术发展概述等关键方面。它还关注领先公司、产品和分销渠道等关键方面。除此之外,该报告还提供了对痤疮治疗市场趋势的见解,并重点介绍了关键的行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 5.40% |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品分类

|

|

按给药途径

|

|

|

按年龄段

|

|

|

按分销渠道

|

|

|

按地理

|

常见问题

根据财富商业洞察,2026年全球市场规模为128亿美元,预计到2034年将达到195.5亿美元。

2025年市值达59.6亿美元

在预测期内(2026年至2034年),市场将呈现5.40%复合年增长率的稳定增长。

在预测期内,抗生素细分市场预计将成为该市场的主导细分市场。

痤疮治疗市场的推动因素包括全球患病率不断上升、护肤意识不断增强、产品创新以及大流行后面膜引发痤疮的持续需求。

艾尔建 (Allergan)、高德玛 (GALDERMA) 和 Bausch Health Companies Inc. 是全球市场的领先参与者。

2025 年,北美占据主导市场份额。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 150

相关报道