航空航天和国防PCB市场规模,股份和行业分析,按类型(单面,双面和多层)按设计(刚性,柔性,柔性,刚性,弯曲,HID,HID等),按材料(金属和非金属和非金属),按平台(机启动,接地,地面,接地,和空间),用于应用程序,用于应用程序,航空,航空,海军和空间(通过应用) 2024-2032

主要市场见解

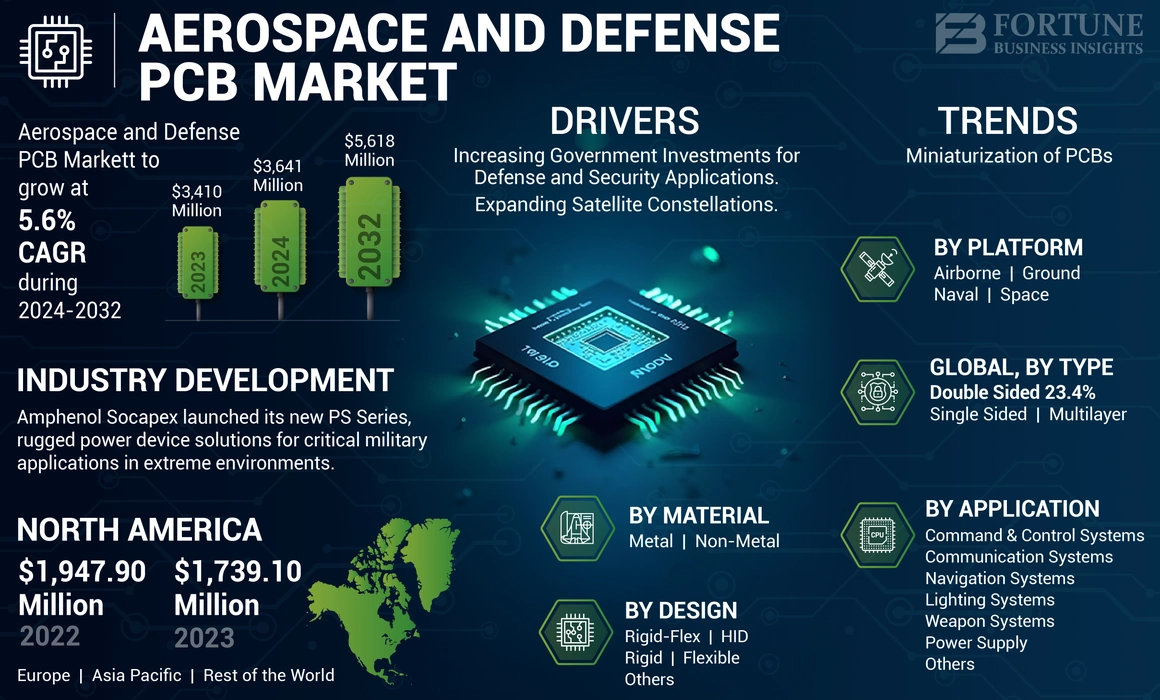

全球航空航天和国防PCB市场规模在2023年的价值为34.1亿美元。预计该市场将从2024年的36.41亿美元增长到2032年的56.18亿美元,在预测期间的复合年增长率为5.6%。北美在航空航天和国防PCB市场上占据了51%的市场份额。

PCB(印刷电路板)是一种电路板,用于机械支撑并借助导电途径,轨道或信号轨迹进行电动连接电子组件。有不同类型的PCB,例如单面,双面和多层。各种航空航天设备,例如航天飞机,飞机,卫星和无线电通信系统使用PCB。 PCB是飞机设备的重要组件,可以为众多系统(例如卫星,控制塔等)提供动力。飞行员在飞行过程中依靠各种类型的监视设备,例如加速度计和压力传感器来跟踪飞机的功能。该设备还需要PCB。

在军事和国防工业中,PCB用于通信设备,例如无线电通信。选择用于通信设备的印刷电路板必须满足高频和高速的要求。包括雷达干扰系统和导弹检测系统在内的不同类型的控制系统需要印刷电路板才能进行操作。航空航天和国防工业中使用的PCB设计的材料可以承受高温和大量振动。

航空航天和国防PCB的市场预计将由于各种因素而大幅增长,例如航空航天和国防工业中电子组件开发的投资增加。此外,国防支出的激增促进了先进和复杂的电子组件的发展,这有望推动航空航天和国防PCB市场的增长。

航空航天和国防PCB市场趋势

PCB的小型化正在推动行业的效率和可靠性

电子行业正在目睹由小型化的需求驱动的变革转变。随着对较小,更强大且功能丰富的设备的需求,预计印刷电路板(PCB)的设计将在微型化方面显着发展,以实现这种高密度整合。航空航天行业正在推动PCB的小型化,以减轻体重并提高燃油效率。高密度互连(HDI)PCB技术的进步具有盲人,掩埋和微型疫苗等功能,从而实现了这一点。小型PCB的可靠性对于包括航空航天在内的各个行业进行关键操作至关重要。小型化有助于开发较小,更先进的电子产品,这些电子设备能够承受恶劣的环境,振动和其他不利条件。

下载免费样品 了解更多关于本报告的信息。

航空航天和国防PCB市场增长因素

增加政府对国防和安全申请的投资,以推动市场增长

空间资产在国防和安全目的中的重要性越来越重要,这推动了对太空PCB的需求。这些PCB用于各种设备,例如监视,智能收集和预警系统。 PCB在沟通,监视和情报收集系统中起着至关重要的作用,以进行防御和安全目的。配备高分辨率光传感器,合成孔径雷达(SAR)和其他高级成像技术的卫星提供了重要的智能数据,以监控潜在的威胁,评估军事活动并实时收集战略信息。

例如,在2023年4月,美国太空部队投资了地面和太空监视系统,以及商业空间跟踪数据,以提高太空领域的意识。军事分支机构的2024财年预算计划包括5.84亿美元用于太空追踪活动,例如开发光学望远镜和监视卫星,以改善绕地球绕的物体的检测,跟踪和识别。

太空部队已要求资助以开发深空高级雷达能力,这是一个预计的雷达网络,它将检测到地静止轨道中的威胁。 2024财年的预算请求还包括对地面电光深空监视系统的增强功能,以检测以前无法检测到的空间威胁并收集智能以支持可行的太空领域意识。

此外,政府正在投资于可以检测和跟踪弹道导弹发射并提供预警信号的卫星电子组件。这些电子组件对于国防而言至关重要,因为它们允许对导弹威胁产生快速反应并增强对领土和居民的保护。

扩大卫星星座以促进PCB市场增长

随着数十个卫星星座的轨道,地球预计将在未来几年看到更多的发射。现有和新的卫星星座在许多领域都很有价值,包括物联网(IoT),电信,导航,天气监测以及地球与空间观察,仅举几例。

例如,根据美国政府问责办公室(美国高高)的数据,独立的无党派政府机构为美国国会提供各种服务,从过去的几年开始,活跃的卫星数量从过去的几年中稳步增加,然后从2015年的1,400个飞机从2015年的1,400次飞行到2022年春季的5,500。十年来,目前的操作航天器数量增加了一倍以上。由于私人公司强调部署基于卫星的关键服务,例如在服务不足的农村社区中,诸如宽带互联网访问等,预计一系列大规模卫星星座的持续和未来推出将增加。

此外,在2023年5月,支持商业空间发布的保险公司Atrium Space Insurance宣布,在2022年,有186个卫星发射。他们推出了2,509颗卫星,其中大部分是SpaceX的卫星互联网星座Starlink。 PCB在将所有电子组件保持在高海拔和不同温度下的所有电子组件中起着至关重要的作用。它们被广泛用于卫星的通信,导航和监视设备。因此,对卫星星座的需求不断上升,将在未来几年内提高PCB的使用。

限制因素

高资本支出要求阻碍市场增长

新进入者需要在设备,技术和基础设施上进行大量投资,以建立具有竞争性的PCB制造工厂。制造PCB的成本取决于各种因素,例如材料,技术的成本和设计的复杂性。随着电路的复杂性的增加,PCB中使用的所需组件数量也会增加,这可能会导致更高的采购成本和组装费用。此外,复杂的电路可能需要更大的PCB区域以适合更多组件和痕迹,并且还可能需要更多的层。这些因素可以增加制造PCB所需的成本和支出。大小较大的PCB可能需要更高的运输成本。此外,大型PCB的运输还会带来额外的费用,例如超大货物费用或更高的运输成本。这些因素可能会阻碍航空航天和国防PCB市场的增长。

航空和国防PCB市场细分分析

按类型分析

由于PCB的小型化,多层领域的市场份额最大

根据类型,市场分为单面,双面和多层。

多层细分市场是市场上最大的细分市场,这是因为在航空航天和防御部门中采用了高级电子组件。使用高级材料的多层PCB的需求,例如高频层压板,柔性底物以及能够承受极端温度和环境条件的材料。此外,在预测期间,PCB的微型化增加是推动该细分市场增长的另一个因素。

多层PCB的好处之一是其较小且紧凑的尺寸。这是对现代电子产品的主要好处,因为最新趋势是开发较小,更紧凑,更强大的小工具。较小的PCB轻巧,因为用于连接单独的单层和双层PCB的多个连接器被拆下以实现多层设计。因此,这种特征对现代电子设备有益,该电子设备旨在简化流动性。此外,多层PCB用于高速电路,这对于军事和国防行业的各种应用至关重要。在持续的俄罗斯 - 乌克兰战争,增加欧洲国家的国防预算,高级航空电子学,通信系统,雷达和电子战能力的一体化以及欧洲卫星通信系统和太空勘探任务的增长是预测期间该部门增长的因素。

例如,在2024年8月,空中客车防御和太空向欧洲航空航天和国防PCB制造商授予了合同,为其欧洲台风和A400M军事运输飞机提供多层航空和国防PCB。这些PCB支持关键的航空电子学和任务系统。

双面段是增长最快的段,估计在预测期间会显着增长。双面PCB的需求较高,因为它们在航空航天中的重要作用和防御应用中的重要作用,因为它们具有更高的组件密度,提高信号完整性,路由方面的灵活性,有效的散热和成本效率的能力。

了解我们的报告如何帮助优化您的业务, 与分析师交流

通过设计分析

由于对高级雷达系统的需求增加,刚性细分市场引起的线索

根据设计,市场被归类为刚性,灵活,僵化的,HID等。

由于对航空航天和国防应用的需求不断增长,例如雷达装置,电源和通信系统,因此该刚性细分市场是市场上最大的。例如,2022年8月,洛克希德·马丁(Lockheed Martin)和诺斯罗普·格鲁曼(Northrop Grumman)签署了一项合同,为美国空军开发了新的高级雷达系统,其中包括包括刚性PCB在内的高级雷达技术。增加了对欧洲国家国防现代化的投资,对航空电子学,飞行控制系统和通信网络中严格航空航天和国防PCB的高需求,高级雷达系统的集成,电子战能力以及军事飞机和军用飞机的导航无人驾驶汽车(UAV)是在预测期内推动该细分市场增长的因素。

高密度互连段估计在预测期间以最快的速度增长。在航空航天和国防工业中,对机床娱乐,电子飞行仪器,电气传输以及驾驶舱仪器控制系统的需求不断增长,将在预测期内推动该部门的增长。例如,在2023年6月,雷神技术公司与美国空军签署了一份合同,为战斗机开发了新的高级雷达系统,利用HDI技术来提高空对空战斗能力。

通过材料分析

非金属细分市场在研发中占主导地位,以设计和开发轻量级材料

根据材料,市场分为金属和非金属。

非金属领域占市场份额最大,这是由于用于开发轻质材料的研发投资增加,这对于提高飞机的燃油效率和提高军用车辆的流动性至关重要。例如,在2023年6月,BAE Systems获得了为下一代军用汽车计划提供非金属PCB的合同。该合同强调使用先进的复合材料来减轻车辆重量并改善电子系统集成,以增强战场能力。

由于国防工业的雷达系统的发展有所增加,因此在预测期内,非金属细分市场预计将以最快的速度增长。例如,在2023年7月,雷神技术公司与专门的基于铜的PCB供应商签署了合作协议,以开发用于海军船只的高级雷达系统。该协作旨在利用铜的高电导率和EMI屏蔽特性来提高系统性能。

通过平台分析

机载平台通过越来越多地使用高性能小型PCB解决方案而保持领先地位

在平台的基础上,市场被归类为机载,地面,海军和空间。按平台,市场进一步分为商用飞机,无人机和军用飞机。地面部门包括通信站,Vetronics,无人接地车等。在海军领域,考虑了海军船只和无人海军车辆。此外,在空间的基础上,市场进一步分为卫星和发射系统。

由于商用飞机车队的现代化,对轻量级和紧凑的电子产品的需求以及先进技术的集成,空降片段获得了最大的航空航天和国防PCB市场份额。采用高级材料和制造技术的增长,以及用于空气寄生平台的高性能,微型化和轻质的PCB解决方案的使用量将推动该细分市场的增长。例如,在2023年12月,雷神技术公司与专门从事高密度互连(HDI)技术的PCB制造商签署了一项协议,用于生产PCB,用于在机载平台上用于卫星通信终端。该合作伙伴关系重点是最大化数据传输效率和可靠性。

据估计,该空间段在预测期内记录最快的复合年增长率。卫星部署的增加,太空技术的进步,新兴的私营部门太空勘探活动以及太空旅游是在预测期内推动该部门增长的一些关键因素。

通过应用分析

由于对可靠和高速通信系统的需求不断增加,在通信系统中的应用很高

根据应用,市场被归类于导航系统,通信系统,照明系统,武器系统,电源,指挥和控制系统等。

由于对可靠和高速通信系统的需求不断增长,因此可以在各个平台上传输和处理C5ISR系统的流行,因此通信系统细分市场是最大的细分市场。例如,在2023年9月,波音公司获得了一份合同,为新的商业卫星机队的通信和控制系统提供PCB。合同强调了在卫星通信中使用PCB,以实现全球连接并提高数据传输功能。

据估计,由于精确导航系统的高采用以及传感器和系统的集成增加,导航系统细分市场在预测期内以最快的速度增长。例如,在2023年4月,洛克希德·马丁(Lockheed Martin)向专业的PCB制造商颁发了合同,以开发用于下一代机载航行系统的坚固PCB。合同强调使用先进的材料和制造过程来增强军用飞机的可靠性和性能。

区域见解

全球市场基于地区的北美,欧洲,亚太地区和世界其他地区进行细分。

North America Aerospace and Defense PCB Market Size, 2024 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

2024年,由国防预算的扩展驱动到北美的估值为1,8.513亿美元,北美成为领先的市场。 L3Harris Technologies Corporation,General Dynamics Corporation和Honeywell International,Inc。等主要参与者预计将推动该地区的市场增长。

- 2024年3月,波音公司从美国空军获得了合同,用于生产用于卫星通信有效载荷的PCB。这些PCB对于确保空间中可靠的数据传输和网络连接至关重要。

- 2024年4月,洛克希德·马丁(Lockheed Martin)与美国供应商签订了合同,以开发基于陶瓷的PCB,用于用于战斗机和导弹国防应用中的高级雷达系统。这些PCB具有出色的热性能和信号完整性。

预计,由于高密度互连技术用于各种防御和航空平台以及高级电子产品的技术进步,因此在预测期内将经历显着增长。对轻质结构,灵活性以及高热稳定性,商业和区域飞机的扩展以及对现代化和新采购的国防预算的高度需求是推动该地区市场增长的因素。

预计欧洲将在整个预测期间看到明显的增长,这是由于对欧洲国家的国防现代化的投资增加。此外,对航空电子产品,飞行控制系统和通信网络中刚性PCB的需求很高,高级雷达系统,电子战能力以及军用飞机和无人驾驶飞机(UAVS)导航的集成是助长预测期间地区市场增长的因素。

由于无人机,商业飞机和全球军用飞机的采购需求不断增长,因此预计世界其他地区将观察到适度的增长。在中东和非洲国家(例如沙特阿拉伯,美国,以色列,以色列和土耳其)的军事硬件的采购和国防现代化计划的启动以及俄罗斯 - 乌克兰战争和以色列 - 汉马斯冲突将在预测期间推动该地区市场的增长。

关键行业参与者

关注技术先进产品和采购策略以推动市场增长的主要参与者

杰出的市场参与者正在优先考虑其产品产品的进步。各种解决方案的开发以及对研发的投资增加是促进这些参与者市场优势的关键因素。在该行业中,许多主要参与者都采用有机和无机增长方法,包括合并和收购以及引入新产品,以维持其竞争优势。

顶级航空航天和国防PCB公司清单:

- 高级电路(美国)

- Amitron Corporation(我们。)

- Amphenol Printed Circuits Inc.(我们。)

- APCT Inc.(美国)

- Corintech Ltd.(英国。)

- Delta Circuits Inc.(美国)

- EPEC Enginesered Technologies LLC(美国)

- Firan Technology Group Corp.(加拿大)

- IEC电子公司(美国)

- Sanmina Corporation(我们。)

- SMTC公司(加拿大)

- Technotronix Inc.(美国)

- TTM Technologies Inc.(美国)

- Fujikura印刷电路有限公司(美国)

- Mar Mar Electronics(美国)

- Technopobe S.P.A(意大利)

关键行业发展:

- 2023年11月:Amphenol Socapex推出了新的PS系列,即在极端坚固环境中的重要军事应用的坚固电源设备解决方案。

- 2023年11月:EPEC Engineered Technologies收购了Precision Technology Inc.,该公司将增强公司提供更大范围的高质量PCB和其他电子产品的能力。

- 2023年4月:Firan Technology Group Corporation随后收购了Holaday Circuits LLC和IMI Inc.。对IMI的收购将增强Firan Technology在航空航天和国防行业的RF电路委员会中的能力,而Holaday Circutits将帮助该公司提供高科技巡回委员会,特别是针对国防应用程序。

- 2022年3月:Sanmina Corporation and Reliance Strategic Strategic Ventures Ltd.(RSBVL),印度最大的私人拥有的公司Reliance Industries Ltd.的子公司宣布,他们已经签署了通过Sanmina Sci India Pvt建立合资企业的协议。 Ltd ..合资企业将重点介绍为各种市场提供高科技硬件,例如通信网络,医疗和医疗保健系统,工业和清洁技术以及航空航天与国防部。

- 2021年10月:Compass Diversified Holdings Inc.宣布了一项确定的合同,以出售Compass Ac Holdings Inc.,其大多数子公司和Advanced Circutits Inc.的母公司Compass AC Holdings将出售给全球领先的软件 - Accelpcelerated Electronic Manufactures的Tempo Automation Holdings Inc.。

报告覆盖范围

该报告提供了对市场的详细分析,并专注于重要方面,例如主要参与者,组件,平台,最终用户和应用程序,具体取决于各个区域。此外,它为市场趋势,竞争格局,市场竞争,航空航天和国防PCB的定价以及市场状况提供深入的见解,并突出了关键的行业发展。此外,它涵盖了几个直接和间接的因素,这些因素近年来导致了全球市场的扩展。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

研究期 |

2019-2032 |

|

基准年 |

2023 |

|

估计一年 |

2024 |

|

预测期 |

2024-2032 |

|

历史时期 |

2019-2022 |

|

单元 |

价值(百万美元) |

|

增长率 |

从2024年到2032年的复合年增长率为5.6% |

|

分割 |

按类型

|

|

设计

|

|

|

通过材料

|

|

|

按平台

|

|

|

通过应用

|

|

|

按地区

|

常见问题

财富业务见解说,全球市场规模在2024年价值36.41亿美元,预计到2032年将达到56.18亿美元。

在2024 - 2032年的预测期内,市场将获得5.6%的复合年增长率。

通过应用,预计空降细分市场将在预测期内领导市场。

TTM Technologies是市场的领先参与者。

北美在2023年的份额方面主导了市场。

与我们的专家联系 与专家交谈

- 2019-2032

- 2023

- 2019-2022

- 293