航空航天泡沫市场规模,股份和行业分析,泡沫类型(聚氨酯泡沫,聚乙烯泡沫,金属泡沫,金属泡沫,三聚氰胺泡沫,聚乙烯酰胺,聚甲酰亚胺,多甲酰亚酰胺,其他),最终用途行业(商业航空,军事和国防部,一般航空,其他航空公司)和其他区域预测

主要市场见解

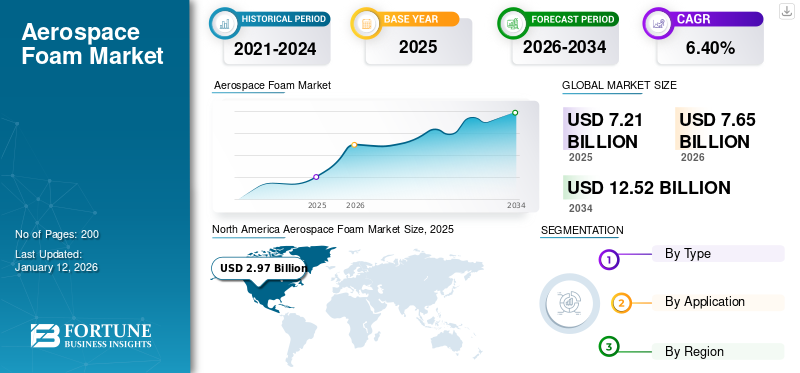

由于需求不断增长,航空航天泡沫市场一直在经历显着增长。根据航空航天行业的标准,航空航天泡沫是特别开发的泡沫。这些泡沫是由不同材料制成的,可以为航空航天行业中的绝缘,座椅,制冷,燃油箱和其他重要的飞机组件提供各种应用。航空泡沫是轻巧的,具有优越的强度和特性,可用于飞机。低火,低热量释放和烟雾等物业使其成为航空航天行业最理想的材料。

轻型飞机需要一个小时的航空航天行业提高燃油效率,在发展中的市场中承受更多负载和可持续的负载。燃油效率是任何有利可图的运营飞机的最重要因素。航空泡沫在新发射的飞机和即将推出的飞机中有主要应用,以提高轻巧和燃油效率,以提高飞机的整体性能。

主要市场驱动因素 -

Increasing demand for light-weight materials in aviation to propel the market growth over the forecast period.

主要市场限制因素 -

Fluctuating raw material prices to restrain the growth in aerospace foam market.

与不同应用中使用的常规泡沫相比,航空级泡沫性能差异很大。航空航天泡沫相对昂贵,需要额外的处理以符合航空航天标准的标准。例如,航空航天应用需要阻燃,应产生低烟雾和热量释放,并应符合各种航空航天标准的航空航天应用标准。

航空航天泡沫市场细分

根据泡沫类型,航空航天泡沫市场被细分为聚氨酯泡沫,聚乙烯泡沫,金属泡沫,三聚氰胺泡沫,聚醚酰亚胺,聚甲基丙烯酰亚胺等。根据应用,航空航天泡沫市场分为商业航空,军事与国防部以及通用航空海洋。从地理角度来看,航空航天泡沫行业分为北美,欧洲,亚太地区,拉丁美洲以及中东和非洲。

涵盖的主要参与者:

- Polyformes Limited

- 通用塑料制造公司

- Evonik Industries AG

- 巴斯夫

- 罗杰斯公司

- Foampartner

- Armacell LLC

- ERG航空航天公司

- Greiner Group

- 博伊德公司

- UFP Technologies,Inc。

- Solvay SA

- NCFI聚氨酯

关键见解

- 生产技术的新进步

- 航空泡沫市场的主要趋势

- 新产品发布,扩展,主要参与者

- 监管景观

- 搬运工五力分析

区域分析:

在地理基础上,航空航天泡沫市场被细分为北美,拉丁美洲,欧洲,亚太地区以及中东和非洲。预计亚太地区将在中国和印度后面的预测期内占据全球航空泡沫市场的增长。由于军事和国防和商业航空的大量消费,中国是亚太地区航空泡沫的最大消费者。预计印度将通过MMRCA 2.0交易的转换为航空航天泡沫市场创造有利可图的增长机会,其中包括在印度制造超过80%的飞机。预计由于该地区航空领域的稳定增长,预计在短期和中期的预测中,北美将在市场上的适度增长。

定制请求 获取广泛的市场洞察。

由于商业和军事航空领域的发展缓慢,预计在预测期内,欧洲也有望看到适度的增长。此外,英国当局向英国延续成为英国退欧交易后的欧洲航空安全局的一部分的保证,已向英国的制造商寻求救济。墨西哥和巴西驱动拉丁美洲的航空航天泡沫行业,著名的消费者是巴西。中东和非洲航空航天市场的规模相对较小,但由于飞机制造商的积极前景开放该地区及其战略地点,该地区有望见证高增长。

分割

|

属性 |

细节 |

|

通过泡沫类型 |

|

|

通过最终用途行业 |

|

|

通过地理 |

|

关键行业发展

- 2019年11月,总部位于德国的专业化学公司Evonik Industries宣布在其在美国的阿尔巴马地点上扩张Rohacell(Polymethacrylimide)泡沫。预计扩展将在2020年底完成。

- 2019年9月,基于德国的化学生产公司巴斯夫SE开发了基于聚乙烯(PESU)的世界上第一个粒子泡沫。由于其在航空航天应用中所需的理想特性,该泡沫已被批准用于飞机。据报道,即使没有添加阻燃剂,该泡沫也是低热量释放和低烟雾密度,这意味着低火,烟雾和毒性,使其成为航空航天应用的有吸引力的选择。

- 进行中

- 2025

- 2021-2024