Aerospace Sealants Market Size, Share & Industry Analysis, By Resin (Polysulfide, Silicone, Fluorosilicone, Polyacrylate, Polyurethane, Polythioether, and Others), By Application (Fuel Tank, Airframe, Flight Line Repair, Aircraft Windshield & Canopy, Fuselage, and Others), By End-Use (Commercial Aviation, Military Aviation, and Others), By Formulation Technology (Solvent-Based, Water-Based, and其他)和区域预测,2024-2032

主要市场见解

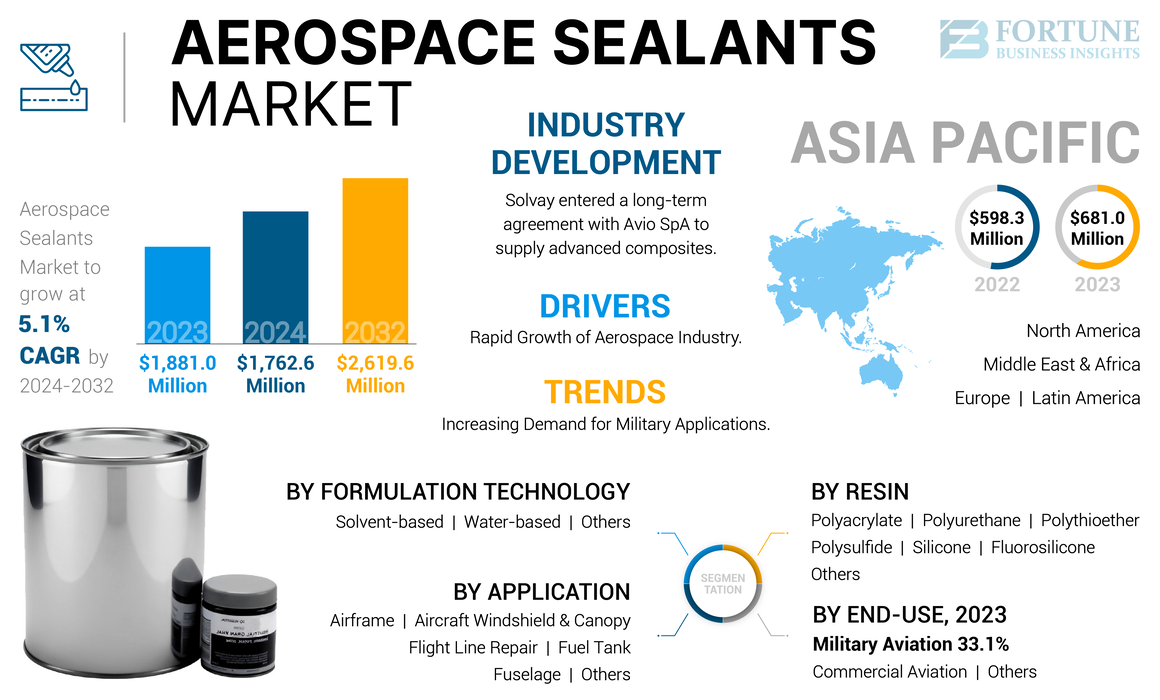

全球航空密封剂的市场规模在2024年的价值为17.6261亿美元。预计该市场将从2025年的1,833315万美元增长到2032年的26160万美元,在2024 - 2032年预测期内,以5.10%的复合年增长率。

航空密封剂是一类独特的粘合剂配方,专门设计用于增强和密封飞机的不同部位以提高结构完整性。这些产品是通过使用多种树脂(例如多硫化物,硅酮,氟硅酮,聚丙烯酸酯)来制造的。聚氨酯,以及聚甲基,用于飞机中的不同密封应用,包括燃油箱,机身,飞行线维修,飞机挡风玻璃和冠层以及机身。这些产品实质上用于用于军事和商业用途的飞机的制造和维护。

Covid-19大流行对多个行业产生了不利影响,而航空密封剂行业也不例外。全球许多国家,包括美国,加拿大,德国,法国,英国,意大利,西班牙,中国,印度,巴西和南非,宣布锁定,导致对运动的限制。这个因素严重影响了市场运营的制造商的供应链。由于原材料的供应和成品分配都受到影响,因此大流行严格挫败了航空密封剂制造商的收入产生。

全球航空密封剂市场概述

市场规模和预测:

- 2023年市场规模:1,8.81亿美元

- 2024年市场规模:1,7.626亿美元

- 2032预测市场规模:26.16亿美元

- CAGR:2024– 2032年的5.1%

市场份额:

- 亚太地区在2023年以36.2%的份额在航空航天密封剂市场中占据了主导地位,这是由于航空旅行需求不断上升,航空公司舰队的扩大以及在中国,印度和日本的飞机产量增加。

- 预计到2032年,美国航空密封剂市场预计将达到4.9028亿美元,这是由强大的飞机制造和对先进密封技术需求不断增长的增长所推动的。

区域见解:

- 亚太地区:在2023年,由中国,印度和日本强大的飞机制造业领导,持有最大的6.81亿美元,并增加了MRO活动。

- 北美:由国防支出,商业车队扩张和太空勘探驱动的增长,这是由强大的OEM存在支持的。

- 欧洲:由德国,英国和意大利的主要航空航天制造商锚定,并以创新和可持续性处于最前沿。

- 拉丁美洲:巴西不断扩大的民事和国防航空部门正在促进区域密封剂的需求。

- 中东和非洲:增长由MRO运营,车队扩展以及对具有高天气阻力的密封剂的需求支持。

航空密封剂市场趋势

增加对军事应用的需求以呈现有利可图的市场机会

高级飞机开发,严酷的操作环境以及创新和定制的对军事应用的需求不断增长,这为市场带来了利润丰厚的机会。许多国家的军事力量正在大力投资于高级飞机的开发和采购,包括运输飞机,无人驾驶飞机和战斗机,这些飞机需要高性能密封剂才能实现其结构完整性和功能。生长归因于密封剂遇到恶劣环境的能力,例如极端温度,高速和暴露于腐蚀性物质。此外,它们可以承受这些条件,并且对于确保军用飞机的可靠性和寿命至关重要。该因素是对诸如抑制腐蚀航空航天密封剂等专业产品的稳定需求。因此,预计在预测期内,这些因素将蓬勃发展。

下载免费样品 了解更多关于本报告的信息。

航空密封剂市场增长因素

航空航天行业迅速增长到电涌密封剂的需求

航空航天行业正在经历大幅度的增长,这是由于全球航空旅行,车队现代化以及军事航空中的飞机使用率和进步增加所驱动的。航空航天行业的这种增长导致对航空密封剂的需求增加,这对于确保飞机的安全性,效率和寿命至关重要。全球航空旅行的上升,尤其是在新兴经济体中,再加上航空公司舰队的扩大,以容纳更多的乘客和增强路线网络,以促进航空航天密封剂市场的增长。此外,新的飞机型号旨在更加燃油效率和环保型号,从而对密封剂产生了高需求,以保持结构完整性,防止泄漏并防止极端的温度和腐蚀。因此,越来越多的因素,以及航空航天行业的扩展,预计将推动市场增长。

限制因素

增长的生产成本加上严格的环境法规可能会限制市场的增长

生产成本增加和严格的环境法规可能会限制市场的增长。对高级材料和复杂制造工艺的需求使密封剂更昂贵,从而降低了制造商的利润率。此外,由于环境问题的上升,政府对严格的环境法规的实施也迫使几个国家纳入了一套新的规则,这些规则限制了采用密封剂。因此,这些因素有望阻碍市场的增长。

航空密封剂市场细分分析

通过树脂分析

由于燃油箱施用的使用增加,多硫化物段主导

基于树脂,市场分为多硫化物,有机硅,氟硅酮,聚丙烯酸酯,聚氨酯,聚噻酮等。

多硫化物领域在2023年占据了航空封闭剂的市场份额最高,据估计在预测期间记录了显着的增长率。多硫化物密封剂具有多种对航空应用非常有利的特性。一个重要的好处是它们对喷气燃料和其他燃料的特殊阻力,使其成为密封燃油箱的理想选择。此外,它们用作有效的绝缘子,可用于锅内或密封电池中的电子组件。固化多硫化物的灵活性使他们能够忍受旅行过程中的振动,关节运动和影响。该领域在2024年以41.9%的份额占据了市场。

硅胶细分市场在整个市场中正在经历显着增长。在航空航天工业中,有机硅用于密封设备,因为其强度和耐热性。此外,航空航天部门的设计和工程非常复杂,需要可靠的材料和强大的执行,以确保空气中大物体的安全性。因此,被证明是一种能够处理这些具有挑战性的应用的可信赖材料。

通过应用分析

燃油箱部分主导着严格的安全需求驱动的市场

在应用方面,市场被细分为燃油箱,机身,飞行线维修,飞机挡风玻璃和机舱,机身等。

燃油箱领域在2023年占有最大的市场份额。在油箱中使用密封剂对于确保飞机的完整性和安全性至关重要。航空航天行业严格的安全性和性能要求,以及对技术先进飞机的需求不断增长,服务中越来越多的飞机有望继续推动燃油箱应用中密封胶的生长。该细分市场将在2025年占据市场份额的63.1%。

预计在预测期内,机身细分市场将展示5.00%的强大复合年增长率。在机身应用中,可以在机身,机翼,额外(尾部组件)和起落架中采用密封剂。在机身中使用密封剂对于维持结构完整性和确保飞机的寿命和安全至关重要。

通过最终用途分析

发展航空业以促进商业航空部门扩展

在最终用途方面,市场被细分为商业航空,军事航空等。

商业航空领域于2023年领导了市场。密封剂在商业飞机中至关重要,以确保飞机的完整性和安全性。它们被广泛用于飞机的各个部位,以防止空气和液体泄漏,增强结构强度,并预防环境因素,例如水分,温度波动和化学暴露。密封剂的常见应用包括密封燃油箱,机身截面,机翼,窗户和门以保持加压并防止腐蚀。技术创新的日益增长,加上航空航天行业的快速增长可能会影响预测时间内的细分市场增长。该细分市场有望在2025年占有44%的市场份额。

军事航空部门在2023年占有很大的市场份额。在严酷的操作环境中,增强耐用性和可靠性的需求不断增长,以及保持高水平的飞机准备就绪和安全性的必要性,这加剧了对密封剂对任务成功和操作效率产生重大贡献的需求。预计该部分将在预测期(2024-2032)中获得5.00%的复合年增长率。

了解我们的报告如何帮助优化您的业务, 与分析师交流

通过配方技术分析

由于结构键合应用的需求不断增长,其他(化学反应性)细分市场可见最高的复合年增长率

在配方技术方面,市场被细分为基于溶剂的,水基等。

其他细分市场有望在2024 - 2032年期间以最高的复合年增长率生长。该节段包括化学反应性密封剂,例如多硫化物,有机硅,聚氨酯和硅烷修饰的聚合物。多硫化物密封剂非常适合其特性,例如耐用性,耐化学性,对各种底物的粘附以及在飞行过程中承受极端环境条件的能力。这样的特性使其对于确保飞机和航天器中的安全性,性能和寿命至关重要。另一方面,聚氨酯密封剂非常适合其坚固的粘附,柔韧性,耐用性和对环境因素的耐药性。他们在结构粘合,窗户和挡风玻璃密封,维修和维护以及外部密封中发现了他们的收养,包括厨房,洗手间和休息区。此外,由于这些聚合物的高强度和耐用性,对这些聚合物在结构键合应用中的需求不断增长。

基于溶剂的密封剂因其出色的粘附性能和创建耐用且柔性的键的能力而广泛用于航空航天行业。这些密封剂是用固化过程中蒸发的溶剂配制的,留下了弹性和抗气的密封。它们在密封飞机油箱,机身接缝以及面临极端环境条件和不同压力的其他关键组件方面特别有效。预计该细分市场将在预测期(2024-2032)中记录4.90%的重大复合年增长率。

水基领域将在2025年持有市场份额的9.80%。

区域见解

按地区,市场被细分为北美,欧洲,亚太地区,拉丁美洲和中东和非洲。

Asia Pacific Aerospace Sealants Market Size, 2023 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区

亚太地区主要是全球航空密封剂市场,并在2023年占6.81亿美元的市场规模,并将在2025年获得第二大市场,估价为6.2842亿美元。该地区旨在记录预测期间(2024-2032)的大量CAGR 5.50%(2024-2032)。这种增长主要是由于航空旅行需求的显着增加,航空公司舰队的扩大以及土著飞机制造能力的发展。中国市场有望在2025年获得33779万美元。中国,印度和日本等国家正在大力投资航空基础设施,包括新的飞机生产和维护,维修,以及大修(MRO)设施。这种活动激增刺激了对先进的航空航天密封剂的需求,这对于确保飞机安全,性能和耐用性至关重要。印度在2025年的价值为3142万美元,而日本预计在同年价值1.6536亿美元。

了解我们的报告如何帮助优化您的业务, 与分析师交流

北美

北美是2025年持有4098.4万美元的第三大市场。北美航空业的增长受到多种因素的推动,包括技术的进步,国防支出的增加,对商业航空旅行的需求增加以及太空勘探计划的扩大。这种增长驱动了密封剂的日益使用,因为这些材料对于确保航空航天组件和结构的可靠性,安全性和寿命至关重要。在2025年,美国市场可能会达到35666万美元。

欧洲

欧洲的市场价值在2023年为73635万美元,2024年为71.193亿美元。在德国,主要的航空航天制造商和供应商,英国和意大利的强大存在,加上欧洲的创新和高品质生产标准的重点是欧洲的增长。英国市场预计将在2025年以993万美元的估值增长。该国强大的工业基础,并强调研发促进航空密封剂技术的进步。德国将在2025年达到1.3831亿美元,而法国则在同一年达到1.0252亿美元。

拉美

拉丁美洲是2025年价值3899万美元的第四大市场。拉丁美洲的不断扩大的商业航空业,尤其是巴西的商业航空部门,以及在国防现代化计划中的持续投资,包括巴西空军(FAB)车队的升级,正在加剧该国的增长。此外,航空生产技术和材料的进步需要密封剂,以达到耐用性,安全性和运营效率的严格性能标准,并进一步推动该地区的市场增长。

中东和非洲

中东和非洲航空密封剂市场正在迅速扩展,并在日益增长的航空航天制造业和增加飞机维护活动的支持下得到了支持。该地区的航空业受到国防和民航部门的支持,可以推动对可以承受严格环境条件和严格安全标准的密封剂的需求。阿联酋市场预计在2025年将达到528万美元。

关键行业参与者

采用投资和研发策略以保持市场优势的主要参与者

在竞争格局方面,市场描绘了已建立和新兴公司的存在。 PPG Industries,Inc。,3M,Solvay,Henkel Corporation和Arkema是该市场的一些关键参与者。例如,汉克尔公司(Henkel Corporation)专注于航空航天行业的研究和开发的大量投资,以通过提供Bonderite和Lctite产品来满足任何维护和制造需求。

顶级航空密封剂公司清单:

- 3m(我们。)

- 索尔维(比利时)

- PPG Industries,Inc。 (我们。)

- Henkel Corporation(德国)

- Beacon Gearhesives,Inc。(美国)

- Master Bond Inc.(美国)

- H.B.富勒公司(美国)

- 阿克马(法国)

- Flamemaster Corp.(美国)

- 航空密封胶(美国)

- 化学(德国)

关键行业发展:

- 2022年9月:Solvay与Avio Spa达成了一项长期协议,以提供高级复合材料和粘合剂材料,以进行航空航天应用。 Solvay提供的产品将用于一系列航空航天计划,包括Vega太空计划和欧洲航天局的卫星发射车辆,旨在将有效载荷发送到低地球轨道(LEO)。

- 2022年1月:H.B.富勒(Fuller)最终购买了英国液体粘合剂,密封剂,涂料和底漆的阿波罗(Apollo)的购买,用于屋顶,工业和建筑市场。阿波罗将在H.B.富勒现有的建筑粘合剂和工程粘合剂业务部门,预计将增强H.B.富勒在英国和欧洲的主要高价值,高利润市场中的地位。

- 2020年4月:PPG与DOW及其可持续的未来计划合作,以加速采用低碳技术。该合作伙伴关系着重于钢铁的抗腐蚀涂料产品,旨在通过提高能效提供减少温室气体(GHG)排放,同时帮助降低钢基础设施的高维护成本。

- 2019年11月:ChemeTall宣布已完成在德国Langelsheim的生产地点的扩展。该公司报告说,为了满足市场需求的不断增长,野牛飞机密封剂的生产增加。作为此扩展的一部分,该公司在此站点开设了一座新的办公大楼和一个实验室。

报告覆盖范围

该报告提供了对市场的详细分析。它着重于关键方面,例如领先的公司,锻造类型,用于生产这些产品的组成以及产品的最终用途行业。除此之外,它还提供了对市场和当前行业趋势的见解,并突出了关键的行业发展。除了上述因素外,该报告还涵盖了有助于市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

研究期 |

2019-2032 |

|

基准年 |

2023 |

|

估计一年 |

2024 |

|

预测期 |

2024-2032 |

|

历史时期 |

2019-2022 |

|

单元 |

价值(百万美元)和数量(吨) |

|

增长率 |

从2024年到2032年的复合年增长率为5.1% |

|

分割 |

由树脂

|

|

通过应用

|

|

|

通过最终使用

|

|

|

通过配方技术

|

|

|

按地区

|

常见问题

《财富》商业洞察力说,全球市场规模在2023年价值1,8.81亿美元,预计到2032年将达到26.16亿美元。

2023年,亚太市场价值为6.81亿美元。

在2024 - 2032年的预测期内,该市场记录了5.1%的复合年增长率,将显示出稳定的增长。

通过应用,燃油箱细分市场于2023年领导。

航空航天行业的迅速增长将在预计的时间范围内增长市场增长。

亚太地区在2023年占有最高的市场份额。

全世界航空航天行业不断增长的扩张,加上高级飞机制造的上升预计将推动产品采用。

与我们的专家联系 与专家交谈

- 2019-2032

- 2023

- 2019-2022

- 217