Agriculture Drone Market Size, Share & Industry Analysis, By Offering (Hardware and Software & Services), By Components (Frames, Control Systems, Propulsion System, Navigation System, Camera Systems, and Others), By Payload Capacity (Lightweight Drones (Upto 10 kg), Medium Weight Drones (Upto 10 - 25 Kg), and Heavy Weight Drones (Above 25 kg)), By Application (Monitoring and Mapping, Precision Farming, Irrigation Management, Crop Health评估,种植和播种以及数据收集和分析)以及区域预测,2024- 2032

主要市场见解

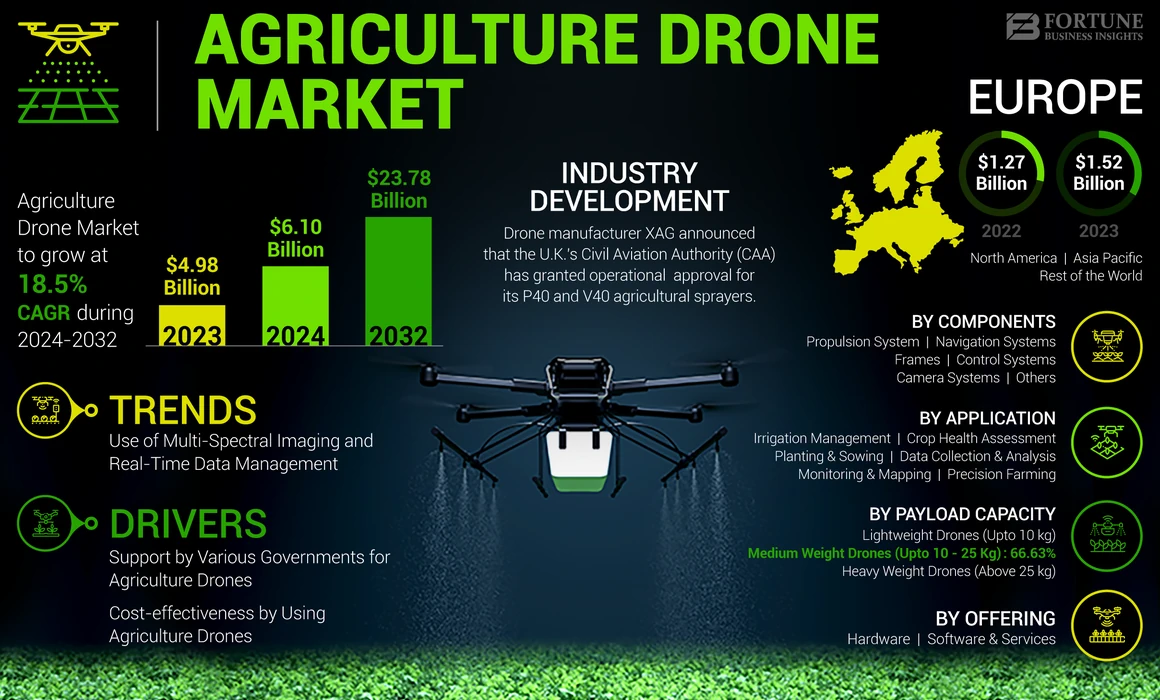

全球农业无人机市场规模在2023年价值49.8亿美元。预计到2032年,该市场将从2024年的600亿美元增长到237.8亿美元,在预测期间的复合年增长率为18.5%。欧洲在2023年的市场份额为30.52%。

农业无人机是 无人驾驶汽车(UAV)专为在农业和农业应用中使用而设计的。这些无人机配备了一系列传感器和成像技术,例如相机,激光雷达和多光谱传感器,这些传感器使他们能够在农作物,土壤和其他影响农业生产的因素上收集数据。

全球市场是由一系列因素驱动的,包括对精确农业的需求不断增长,无人机技术的进步,成本效益,政府支持以及不断提高的认识和教育。此外,无人机生成的数据可用于广泛的目的,包括作物监测,映射和分析以及植物计数,灌溉管理和害虫控制。

在全球200多个国家 /地区,共同19-19大流行以惊人的速度蔓延。自爆发以来,冠状病毒感染了数百万人,并造成数千人死亡。几个月来,由于大流行而导致的劳动力短缺阻止了供应链的平稳运行,从而降低了收入和生产力降低。这些因素增加了对农业机器人,机器,无人机和自动化设备的需求。

- 2020年4月,西班牙成为19日大流行中第一个部署农业无人机的欧洲国家。西班牙军事急诊室已引入无人机为大型室外地区喷雾消毒剂。由于这些因素,COVID-19大流行对市场增长产生了积极影响。对自动肥料喷雾器,种植者和小型无人机预计种植将进一步支持市场的增长。

农业无人机市场趋势

使用多光谱成像和实时数据管理是一个杰出的市场趋势

多光谱成像技术正在农场的无人机中使用,以捕获不同波长光的数据。这可以帮助农民确定肉眼看不到的农作物健康问题,例如营养缺乏或水健康。由于多光谱成像的各种好处,各种主要参与者都集中在开发新产品上。

- 例如,在2022年11月,DJI农业推出了Mavic 3多光谱无人机。发射的目的是增强无人机功能,并增加对个人和组织的生产力工具精确农业世界各地。

此外,无人机被用来提供有关作物健康和生产力的实时数据。这些数据可用于立即决定灌溉,受精和害虫控制,这可以帮助优化作物产量并减少废物。此外,世界各地的各种研究组织和大学都积极专注于提高无人机在农业中的能力。 2022年8月,在南达科他州立大学,无人机被纳入了各种研究活动。地理和地理空间科学系的助理教授Maitiniyazi Maimaitijiang一直与其他教职员工一起进行共同的研究,以在过去几年中进行无人机相关的研究,特别是与早期诊断有关作物水压力,养分缺乏症,养分健康,作物健康和疾病的疾病和作物的威胁和作物的安全性估计。

下载免费样品 了解更多关于本报告的信息。

农业无人机市场增长因素

各国政府对农业无人机的支持上升 推动市场扩张

全球各地的政府越来越多地通过各种政策和倡议来支持农业无人机的采用。政府的支持包括研发赠款,税收优惠,补贴,培训和教育,监管框架等。 2022年4月,美国农业部食品和农业研究所获得了100万美元的赠款,以开发数字农业创新。此外,在2022年4月,美国运输部联邦航空管理局(FAA)宣布授予440万美元,目的是为七所大学进行无人机研究,教育和培训。获得赠款的七所大学是北达科他大学,堪萨斯大学,德雷克塞尔大学,俄亥俄州立大学,恩伯里 - 里德尔航空大学,密西西比州立大学和俄勒冈州立大学。

总体而言,政府对无人机的支持正在帮助推动这项技术的采用和开发。通过提供财务和监管支持,政府正在帮助使农民更容易使农场使用无人机,同时还可以确保以安全和负责任的方式使用它们。

通过使用农业无人机提高成本效益 催化市场增长

农业无人机可以为农民提供有关农作物健康和生产力的准确和及时的数据,这可以帮助优化农业运营,减少浪费并提高产量。这可以有助于降低与过度利用,过度浇水和其他投入相关的成本,同时也增加了农作物产量。农业无人机可以通过减少对农业运营的手动干预的需求来帮助节省劳动成本。例如,无人机可用于作物监测,映射和分析。

此外,这些无人机可以通过提供有关作物健康和生产力的实时数据来帮助节省时间。这可以帮助农民立即就灌溉,施肥和其他人做出决定。总体而言,对于希望优化其运营并提高农作物产量的农民来说,无人机可能是一种具有成本效益的解决方案。

限制因素

数据过载和数据收集错误将妨碍市场扩展

数据过载是当个人或组织能够访问更多数据的情况下的情况。在耕作中使用无人机时发生这种情况,因为这些无人机能够收集有关农作物健康,土壤水分水平等的大量数据。此外,无人机收集的数据量可能会超负荷,并使农民很难理解信息或有效地使用它来做出决策。这可能是具有挑战性的,特别是对于可能没有资源或专业知识来管理和分析大量数据的小型农民。

影响市场增长的另一个因素是无人机收集的数据的不准确性。这些错误可能出于多种原因,例如硬件或软件故障,环境因素,天气状况或人为错误。特别是,环境因素是数据收集不准确的主要问题。例如,强风或雨水会导致无人机飞出路线,从而导致数据不完整和不准确。同样,照明条件的变化可以通过无人机以图像的形式影响数据质量。这些因素是农业无人机市场增长的主要问题。

农业无人机市场细分分析

通过提供分析

硬件细分市场以增加收集和处理各种应用程序的数据的能力而占主导地位

通过发行将市场分叉成硬件和软件和服务。

预计硬件细分市场将在预测期内占主导地位,并成为增长最快的细分市场。该细分市场增长的关键原因是硬件组件收集,收集和处理数据的能力提高了,并使农民能够做出有关作物管理的更明智的决定。

软件和服务系统在提供准确和实时信息方面起着重要作用。该软件组件收集,处理和分析无人机硬件收集的数据。

通过组件分析

由于对强大的框架结构的需求增加,框架细分市场以主导市场

组件按组件的市场分为框架,控制系统,推进系统,导航系统,相机系统等。

预计在预测期内,框架细分市场将在市场上占主导地位,并且预计将是增长最快的细分市场。框架的重要性在于它能够支持无人机的硬件组件并为数据收集提供稳定的平台。由于需要强大的框架,各种主要参与者都专注于生产不可破坏的帧。

控制系统段预计将是预测期内的第二大细分市场。控制系统是负责从操作员接收和处理命令的关键硬件组件。由于其应用的重要性,该细分市场预计在研究期间会增长。

预计在研究期间,推进系统细分市场将见证显着的增长。该细分市场的增长是由于几个关键因素,例如产生升力和推力,操纵,飞行控制等。

通过有效载荷能力分析

中等重量的无人机(最高10-25公斤)段,由于农业部门的广泛应用领域而占主导地位

有效载荷能力的市场被细分为轻型无人机(最高10公斤),中型无人机(最多10-25千克)和重量无人机(25公斤以上)。

中型无人机(10-25公斤)的位置可以主导市场,因为它们将运营效率与先进的技术功能相结合,使其成为现代农业实践的重要工具。

重量重量无人机(10-25公斤)的细分市场将成为农业无人机市场中增长最快的细分市场之一。这种增长是由技术进步,支持精确农业的政府倡议以及增加全球粮食需求的基础。随着农民寻求提高生产力和可持续性的更有效方法,重量重量无人机的作用可能在未来几年可能会大大扩展。

了解我们的报告如何帮助优化您的业务, 与分析师交流

通过应用分析

监视和映射段由于其广泛使用以识别农场的问题领域

根据应用程序,市场将市场细分为监视和映射,精确耕作,灌溉管理,作物健康评估,种植和播种以及数据收集和分析。

监视和映射部门在2023年占据最大份额,预计在预测期内将保持占主导地位。这是由于改进的高科技相机设备来监测农作物,这些农作物可以通过生成大量数据的软件系统来分析现场条件。

农业无人机市场有望实现显着增长,主要是由精确农业技术的进步推动。随着农民越来越多地采用这些工具来提高生产力和可持续性,预计它将成为现代农业实践的关键组成部分。凭借持续的技术创新和支持性的监管框架,农业无人机在改变全球耕作方式方面发挥了关键作用,对农业无人机的未来看起来很有希望。

区域见解

在地理方面,市场分为北美,欧洲,亚太地区和世界其他地区。

Europe Agriculture Drone Market Size, 2023 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

欧洲的市场是基准年度最大的市场份额。该地区的增长归因于各种因素,例如对农业无人机的需求,强大的研发能力,资金增加等因素。此外,许多初创企业(例如Delair,Gamaya,Accelerated Dynamics)以及该地区的其他新兴初创公司都致力于开发解决方案和软件,以促进该地区的农业无人机市场。

北美在2023年拥有第二大市场份额。北美的市场在2023年价值14.6亿美元。该地区的增长是由于各种政府倡议和投资。例如,运输部(DOT)和联邦航空管理局(FAA)提出了有利的法规,以消除飞行员许可要求,以支持商业和小型无人空中系统。

例如,根据FCC美国(联邦通信委员会)的文件,在2023年9月,两架新的农业无人机启动了中国先锋公司在DJI无人机无人机制造中提供的注册表。该公司还完成了注册文书工作,将两架新的农业无人机T50和T25带到美国市场。

亚太地区是预测期间增长最快的地区。由于农产品的高生产和全球出口,预计亚太市场将显示健康的增长。预计中国,印度,印度尼西亚和其他亚洲国家等大型农业国家将增强对无人机农业的需求。此外,该地区的市场参与者正在对产品开发进行大量投资,这将在预测期内提高对农业无人机服务的需求。

预计在预测期内,世界其他地区将见证市场上的适度增长。中东和非洲的增长是由于在农业无人机市场上的投资增加。

- 根据中东和非洲领先的无人机服务Falcon Eye Services,2020年9月,随着阿拉伯联合酋长国的农业将无人机引入农业,该地区是将技术纳入粮食安全和环境保护的首次。

关键行业参与者

提高能力的提高是领先球员的重点

由于该地区的主要参与者的存在,农业无人机市场被分散。目前,市场参与者是无人机部署,DJI,GoPro,Precision Hawk和Aerovironment Inc.,该公司占2023年的主要份额。预计缺乏入境障碍将增加进入全球市场的国内参与者的数量。 Trimble Navigation Ltd.和3D Robotics等其他主要参与者为全球客户群提供了端到端的硬件和软件解决方案。这些公司还参与了新产品开发和创新。诸如Agras MG-1,Ebee SQ和DJI Phantom-4 Pro等创新产品的推出提高了品牌价值。新产品开发,战略收购以及与国内公司的合作是该市场主要参与者采用的一些关键战略。

顶级农业无人机公司清单:

- Dronedeploy(我们。)

- DJI(中国)

- Precision Hawk Inc(美国)

- Aerovironment Inc。 (我们。)

- Trimble Navigation Ltd.(美国)

- 3D机器人技术(美国)

- Ag Eagle(美国)

- 鹦鹉无人机(法国)

- Sintera LLC(我们。)

- Delair Tech SAS(法国)

关键行业发展

- 2023年3月 - 现代的子公司Avikus和Korea造船与海上工程公司通过实施自治的导航系统签订了一项合同,以进行燃油效率实验。该合资企业包括五家公司,Pos SM,Pan Ocean,韩国造船和离岸工程,韩国航运登记册和Avikus。

- 2023年2月 - 智能农业技术公司XAG与Farminno合作,将完全自主的农业无人机带到泰国。这种合作将导致使用智能控制系统推出完全自主的农业无人机。

- 2023年1月 - 无人机制造商XAG宣布,英国的民航局(CAA)已批准其P40和V40农业喷雾器。这是英国农场的首次无人机扩散和喷涂已合法化。

- 2022年8月 - Agrigold启动了通过无人机喷洒兽医杀菌剂的试验,以一次在现场测试多种营养素和杀菌剂。与地面钻机相比,这些无人机将为饱和和小型框架提供可行的选择。

- 2021年11月 - 农业机器人技术和AI先驱XAG正在准备在全球范围内推出其V40和P40农业无人机,将数字农业带到人口老龄化和基础设施疲软的农村地区。 XAG V40和P40是完全自动的无人机,能够绘制,喷涂和农场广播。

报告覆盖范围

农业无人机市场研究报告提供了详细的市场分析。它包括所有主要方面,例如研发功能,供应链管理,竞争格局以及制造能力和操作服务的优化。此外,该报告提供了有关市场趋势分析,市场规模,无人机增长的见解,主要介绍了关键行业的发展。除了上述因素外,它主要集中于近年来促进全球市场增长的几个因素。

[GO5VJHC9K]

报告范围和细分

|

属性 |

细节 |

|

研究期 |

2019-2032 |

|

基准年 |

2023 |

|

估计一年 |

2024 |

|

预测期 |

2024-2032 |

|

历史时期 |

2019-2022 |

|

增长率 |

从2024年到2032年的复合年增长率为18.5% |

|

单元 |

价值(十亿美元) |

|

分割

|

通过奉献

|

|

由组件

|

|

|

通过有效载荷能力

|

|

|

通过应用

|

|

|

按地区

|

常见问题

根据《财富商业洞察》的数据,全球农业无人机市场规模在2023年的价值为49.8亿美元,预计到2032年将达到237.8亿美元,在预测期内以18.5%的复合年增长率增长。

在预测期内,市场可能以18.5%的复合年增长率增长。

农业无人机用于监测农作物,精密耕作,灌溉管理,喷涂肥料和分析作物健康。它们通过提供实时数据,映射和空中见解来帮助提高产量,从而更好地决策。

农业无人机市场是由多光谱成像,实时数据管理以及增加AI和机器学习的整合以分析作物数据的驱动的。像DJI和XAG这样的公司正在使用Mavic 3 MultiSectral等无人机开创创新。

欧洲在2023年拥有最大的份额,占全球市场的30.52%。诸如上升的研发投资,农业技术初创公司增加以及对无人机在农业支持这种统治方面的强劲需求等因素。

框架在组件段中占主导地位,因为它们在提供结构稳定性和耐用性中的作用。此外,控制系统和推进单元对于可操作性和飞行性能至关重要。

中等重量的无人机(10–25公斤)最需要,因为它们能够平衡有效载荷能力和飞行效率,这使其非常适合在大型中部农场进行喷涂和数据收集。

挑战包括数据过载,数据收集的不准确性,高初始成本和监管障碍。风和照明等环境因素也会影响数据的准确性。

通过补贴,研发赠款和培训计划的政府支持起着重要作用。例如,美国农业部和FAA部已分配了数百万美元的赠款,以鼓励在农业中采用无人机。

主要参与者包括DJI,无人机部署,Aerovironment,Precision Hawk,Trimble Navigation和XAG。这些公司专注于创新,软件集成以及通过自动AI驱动的无人机扩大全球影响力。

与我们的专家联系 与专家交谈

- 2019-2032

- 2023

- 2019-2022

- 200

相关报道