农业设备市场规模、份额和行业分析,按设备类型(农业拖拉机、收割设备、灌溉和作物加工设备、农业喷洒和处理设备、整地和耕作设备等(干草和饲料设备、拖车))、按应用(土地开发、脱粒和收获、植物保护和农产品加工后)以及区域预测,2026-2034年

农业装备市场规模

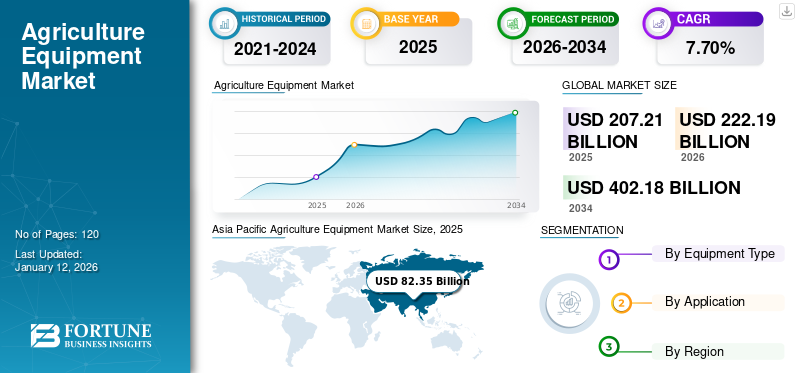

2025年全球农业装备市场规模为2072.1亿美元,预计将从2026年的2221.9亿美元增长到2034年的4021.8亿美元,预测期内复合年增长率为7.70%。 2025 年,亚太地区以 39.80% 的份额主导全球市场。

农业设备由机器或制造元件组成,可提高全球农业经济体的土地产量。该设备有助于直接促进农民或土地经营者将自动化技术融入传统农业的倾向。此外,许多国家劳动力的日益稀缺以及工作现场养牛的巨额支出鼓励客户在农业应用中利用现代化设备的优势。

全球农业装备市场概况

农业装备市场有多大?

- 2025 年市场价值:2072.1 亿美元

- 2026 年预计价值:2221.9 亿美元

- 2034年预测值:4021.8 亿美元

- 年均复合增长率(2026-2034): 7.70%

- 最大地区(2025):亚太地区 – 39.80% 市场份额

- 领先设备类型: 农用拖拉机

- 顶级应用领域:土地开发

- 增长最快的国家:印度(由补贴计划和机械化举措推动)

主要趋势和驱动因素:

农业装备需求为何增加?

- 智能农业和物联网的采用:农民正在转向使用联网设备进行实时作物监测和操作自动化,从而提高效率和产量。

- 工业4.0集成:人工智能驱动的传感器、自动化和精准农业工具正在推动传统农业方法的现代化。

- 人口增长:据联合国预测,到 2050 年,全球人口将达到 97 亿,农业产量需要增加 69%,从而加速设备的采用。

- 新冠疫情后的燃料转变:印度和加拿大等国家正在鼓励使用农业燃料(乙醇、生物柴油),从而增加了对现代种植和加工设备的需求。

市场机会:

农业装备市场存在哪些机会?

- 电动和紧凑型拖拉机:化石燃料价格上涨和环境问题正在推动运营成本较低的电动和混合动力拖拉机的采用。

- 政府补贴:印度等国家提供高达 80% 设备补贴的计划正在迅速提高中小型农民的负担能力和采用率。

- 农村机械化:设备在发展中地区的普及正在打开未开发的市场并提高小农农场的生产力。

- 饲料收割机创新:约翰迪尔 (John Deere) 和 CLAAS 等 OEM 推出先进的高吞吐量饲料收割机,提高了牲畜和青贮饲料业务的盈利能力。

市场挑战:

是什么阻碍了市场的发展?

- 初始成本高:拖拉机、喷雾机和收割机等设备需要大量的前期投资,这对于小规模农户来说可能很困难。

- 维护负担:较重且复杂的机械需要定期维修和熟练劳动力,从而增加成本并造成运营停机。

- 土壤压实和过度使用风险:机械化工具的不当或过度使用可能会损害农作物和土壤,需要更好的培训和监管。

细分市场洞察:

哪些设备类型最受欢迎?

- 农用拖拉机:最主要的细分市场——向电动、紧凑型和自动化车型的转变正在加速增长。

- 收割和栽培设备:更多地使用先进的喷雾器、灌溉系统和机械化工具来处理和保护作物。

- 饲料设备:由于牲畜饲料生产的产量和精度提高,青贮收割机销量大幅增长。

设备在哪里使用最多?

- 土地开发:增长最快的应用——机械化犁耕、分级和整地可以加快农场建设速度并提高产量。

- 收获后处理:越来越多地采用农作物清洁、分类和包装设备来满足商业和出口标准。

区域洞察

哪里的农业装备市场增长最快?

- 亚太地区(2025 年价值:823.5 亿美元)

- 增长率:复合年增长率 8.7%(2025-2032)

- 领导人:中国、印度、东盟国家

- 主要驱动因素:政府补贴、农村收入增加以及农业技术整合

- 印度聚焦

- 重要性:政府高额补贴(高达 80%)和对机械化的强有力政策支持

- 示例:Mahindra & Mahindra 的 Yuvo Tech+ 拖拉机可提高燃油效率和扭矩

- 北美

- 主要参与者:约翰迪尔、爱科、洋马美国

- 趋势:技术驱动的多元化、劳动力短缺推动自动化

- 示例:Yanmar 与 Tarter Farm Equipment 合作扩大拖拉机机具产品

- 中东和非洲

- 增长因素:海湾合作委员会国家政府支持的无息贷款和免税进口

- 示例:沙特农业银行通过直接财政援助支持农民

- 拉美

- 领导者:巴西、墨西哥

- 计划:减税、设备租赁和补贴,让机械化更容易实现

- 欧洲

- 战略转变:从农场到餐桌的政策、减少土地使用和提高机械化程度以保持产量

- OEM 焦点:约翰迪尔的新型抓斗系统和紧凑型通用拖拉机旨在替代劳动力

COVID-19 大流行对全球农业部门造成了破坏性影响,并随着基本农产品价格的波动而呈指数级扩大。由于印度和中国等劳动密集型农业国家的经营减少,导致整个农业经济出现下滑势头。

然而,疫情造成的经济衰退以及主要发展中经济体和发达经济体化石燃料供应缺口的扩大,已将重点转向乙醇和生物柴油等替代燃料来源。因此,印度、中国、加拿大、墨西哥、南非等主要农业经济体提出了用农业燃料替代化石燃料需求的倡议。这随后增加了对各种设备的需求,如拖拉机、耕作设备、作物加工以及土地开发、脱粒和收获、植物保护和农产品后加工等应用的其他设备类型。此外,最新的物联网与传统农业设备的集成趋势正在作为补充,增强了预测期内市场规模的趋势和估值。

农业装备市场趋势

智能农业装备与工业4.0融合创造丰厚商业前景

随着全球人口的不断增长和对粮食的需求仍然很高,未来几年农业将呈指数级增长。因此,为了满足这一要求,农产品制造商和农民选择物联网 (IoT)提高农业产量,促进全球经济发展。

据联合国预测,到2050年,世界人口将达到97亿,这最终将影响全球农业生产在2010年至2050年期间增长约69%。

农民们开始应用新技术和创新产品,以提高农田的运营效率和作物质量。农民更喜欢在土地上使用传感器集成产品,这有助于他们更好地利用土地地形资源,并帮助他们减少自动化产品所需的操作时间。物联网 (IoT) 和自动化的使用预计在预测期内将会增加。

下载免费样品 了解更多关于本报告的信息。

农业设备市场增长因素

提高设备技术意识和有利的政府政策推动市场增长

半自动和自动种植和施肥机器的日益普及增加了全球对先进设备的需求。此外,自走式吊具和喷雾机现在可以提供更高的效率,从而可以更快地覆盖大跨度区域。这些农业领域的机器可确保肥料和养分的均匀分布,有助于降低总体运营成本和时间并提高作物产量。

此外,世界各地政府企业纷纷出台疫情后政策,支持农业机械化的快速普及。此外,通过可持续替代方案提高农民的潜在收入,例如政府在多个国家采购乙醇进行混合。这一因素积极推动了拖拉机、联合收割机等农业装备的需求收割机学习期间。此外,农业设备越来越多地用于林业砍伐和剥皮,这将在未来几年显着提高销售前景。

- 例如,一项对 5,500 名农民进行的全球农业技术采用调查显示,欧洲和北美的农民在采用方面处于领先地位,大约 61% 的农民目前正在使用或计划在前几年采用至少一种农业技术。

制约因素

高昂的初始采购成本和高昂的维护支出抑制了市场增长

扩大农业和整个农业行业的技术进步提高了农场设备调试的投入价格。此外,使用此类机械化农业设备会产生较高的运营和维护成本,导致农业运营的盈利能力较低。复杂的机器参与农业作业增加了农民的复杂性,引起了熟练劳动力管理和监督作业的担忧。

此外,随着时间的推移,农业设备的使用越来越多,越来越重,增加了土壤压实度,有时可能会损坏农作物或食品。因此,使用现代农业设备会鼓励农场经营者过度使用机械化施肥机,导致设备故障或频繁维护。设备维修和保养的不可用和延误会增加停机时间。这会带来巨额的维护成本和维修工作,也需要大量的支出,扰乱了农民维持运营成本的财务平衡。市场中的这些因素可能会阻碍预测期内市场的增长。

- 例如,根据二手资料整理的对 5,500 名农民进行的全球农业技术采用调查显示,67% 的受访者将投入价格上涨视为盈利能力下降的首要担忧。

农业装备市场细分分析

按设备类型分析

开发新产品并增加产品多样性以推动农用拖拉机的需求

根据设备类型,市场分为农用拖拉机、收割设备、灌溉和作物加工设备、农业喷洒和处理设备、整地和耕作设备以及其他(干草和饲料设备、拖车)。

农用拖拉机细分市场将在预测期内实现显着增长,预计将引领市场,到 2026 年在全球贡献 36.35%。现代解决方案和具有卓越运营效率的产品的推出正在提高市场对产品的接受度。此外,农民在农业生产中整合机械化和自动化的倾向正在以令人称赞的速度提振市场前景。化石燃料价格上涨和价格波动加剧是电动拖拉机在农场应用的一个问题。用现代电动和紧凑型产品替代传统拖拉机也将对市场的运营产生积极影响。

农用拖拉机领域预计将在设备类型领域呈指数级增长。高效环保拖拉机的引入提高了运行速度并降低了成本,被认为是预测期内推动农业设备市场增长的关键因素。

此外,由于青贮收割机的有效性能和间接运营成本的降低,预计市场上青贮收割机的销量将大幅增加。农业设备制造商在其产品组合中添加了新颖的产品,以进一步加强其在区域市场的销售。此外,市场上的知名企业,如约翰迪尔、久保田公司等,推出了更先进的饲料收割机,可以提供更高的功率和吞吐量。此外,全行业采用机械化设备进行灌溉和作物加工、农业喷洒、整地和其他农业设备,性能统一,运营成本低,产量高。

例如,2022 年 8 月,约翰迪尔推出了新型 9500 自走式饲料收割机,为农民提供更多动力、精度和生产力。

同样,Claas KGaA GmbH 提供的 CLAAS JAGUAR 25 有助于切割玉米和破碎玉米粒,同时均匀地产生高质量的青贮饲料。

按应用分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

土地开发板块 由于整个工业领域的需求而经历深刻的增长

根据应用,市场细分为土地开发、脱粒和收获、植物保护以及农产品后加工。

为了满足不断增长的人口的粮食消费需求,农业用地的不断增加正在显着扩大土地开发的用途。土地开发领域占据主导地位,到2026年将占据42.14%的市场份额。配备先进技术的产品的开发和推出正在改变土地利用。此外,对肥料更好分配的需求以及对田地轮廓的潜在需求也刺激了全球市场上土地开发设备的销售。考虑到行业增长,土地开发领域预计将在整个应用领域做出重大贡献,这将显着扩大农业设备的市场份额。对提高土地肥力和农场产量的大力关注是支持预测期内植物保护、收获植物和农产品后加工设备销售的决定性因素。

区域见解

Asia Pacific Agriculture Equipment Market Size, 2025

获取本市场区域分析的更多信息, 下载免费样品

亚太地区

2025 年,亚太地区市场价值为 823.5 亿美元,预计在预测期内复合年增长率将达到 8.7%。整个市场的发展得益于中国、印度以及东盟地区其他农业国家的经济稳定和增长,共同促进了亚太市场的发展。

由于电气驱动、计算机传感、数字化、农业技术的高度集成以及设备和机械与拖拉机等主要机械的轻松连接能力,亚太地区市场预计将呈指数级增长。由于农业设备制造商拥有巨大的机遇,中国被评估为拥有最高的市场份额。许多知名的市场参与者正在为印度、韩国、台湾和东盟国家市场提供多样化的产品,这些产品是高效、强大的设备型号。这些公司正在进一步尝试将创新功能和技术引入其产品组合,以吸引众多消费者。日本市场预计到2026年将达到212.3亿美元,中国市场预计到2026年将达到309.6亿美元

- 例如,2022 年 6 月,农业设备巨头 Mahindra & Mahindra 推出了 Mahindra Yuvo Tech+ 系列的六款新型拖拉机,配备 m-Zip ELS-4 发动机,可以提供更大的扭矩和更长的里程。

政府当局增加设备子公司,印度将迎来快速发展

印度政府正在向农民提供具有成本效益的补贴和额外福利,以促进现代农业设备的采购和应用。此外,政府致力于推动整个农业部门的农业机械化,预计将鼓励区域增长前景。农业部门对国家GDP发展的拉动贡献凸显了全国农业现代化的重要性。预计到2026年印度市场将达到272.7亿美元。

- 例如,2022年,印度中央政府决定救助农民,为购买农业设备提供50%至80%的补贴。政府进一步指出,集成新型机器和设备对于提高农作物产量和使农民收入翻番至关重要。

了解我们的报告如何帮助优化您的业务, 与分析师交流

北美

AGCO Corporation、Alamo Group Inc.、Deere & Company 和 Valmont Industries 等知名公司在美国各地的存在正在帮助北美市场的增长。此外,农业领域劳动力的明显下降和这些公司为获得显着市场份额而隐性的努力正在撬动市场。通过技术开发、研发运营、收购、战略合作伙伴关系和合资企业的大力投资,参与者是提升北美发展潜力的关键因素。预计到2026年美国市场将达到303.2亿美元。

- 例如,2023 年 4 月,紧凑型和超小型拖拉机制造领导者 Yanmar America 与 Tarter Farm and Ranch Equipment 合作,通过将其与各种高品质拖拉机机具搭配来实现产品供应多元化。

中东和非洲

由于政府机构支持提升农业经营水平并采用现代农业技术,海湾合作委员会在中东和非洲市场占据了主要份额。此外,政府重点发展农业部门,以尽量减少对其他国家农产品的依赖,这对农业设备的需求旺盛。沙特阿拉伯王国通过资金和补贴向农民提供财政援助,从而改善了中东和非洲地区进口农业机械的销售。

- 例如,有权在全国范围内发放农业贷款和补贴的沙特阿拉伯农业银行(SAAB)和农业部开始提供无息贷款和技术服务,以便利先进农业设备和机械的免税进口。

此外,预计巴西将在拉丁美洲拥有最高的市场份额。根据市场发展情况,预计巴西将通过财政援助和邻近地区健康的农产品需求实现稳定增长。墨西哥市场的关键增长因素是政府为小农提供便捷的租赁和融资而制定的旗舰计划。

- 例如,2023 年 1 月,田纳西州农业部的一位代表最近启动了一项农业机械免税计划,以使该国农民更容易负担得起农业机械,并更容易获得机械化。

欧洲

在新冠肺炎 (COVID-19) 疫情爆发以及欧洲粮食生态系统可能崩溃之后,欧盟委员会提议从农场到分叉,并采取生物多样性战略来简化该地区的粮食系统,使其更具弹性和抗破坏性。

此外,上述战略还提出到2030年底将可用于农业的耕地减少约10%。因此,经营者可以通过农用设备抑制劳动力成本的增加,以保持耕地的生产速度。到2026年,英国市场预计将达到70.2亿美元,而德国市场预计到2026年将达到191.7亿美元。

- 例如,2021 年 11 月,约翰迪尔推出了适用于紧凑型多用途拖拉机的新型机械化抓斗和材料收集系统。其新型前沿机械抓斗 MG20F 提供了快速安装的快速攻击解决方案,并具有 544 公斤的举升能力。

主要行业参与者

领先企业聚焦提升研发能力拓展视野

老牌市场领导者的可观份额可归因于这些参与者多样化的产品组合。这些公司强大的研发基础设施使他们能够开发和推出在运营效率和嵌入式技术方面具有最高世界标准的现代产品。这些公司还致力于根据当前市场的需求格局确定按需机械和制造。

- 例如,2023 年 5 月,爱科公司和博世巴斯夫开始在 Fendt Rogator 喷雾机上集成智能喷雾技术并将其商业化,该技术将以最低的运营成本提供有针对性的喷雾。

顶级农业装备公司名单:

- 爱科公司(我们。)

- 阿拉莫集团公司(美国)

- 中国机械工业集团公司(中国)

- CNH Industrial N.V.(英国)

- CLAAS KGaA 有限公司(日本)

- 迪尔公司(我们。)

- 久保田株式会社(日本)

- 马恒达公司(印度)

- SDF S.p.A.(意大利)

- 瓦尔蒙特工业公司(美国)

主要行业发展:

- 2023 年 12 月: 利纳马公司 (Linamar Corp.) 最近完成了对 Bourgault Industries Ltd. 的收购。这一决定将有助于利纳马 (Linamar) 增加产品多样性并在其现有产品组合中增加播种设备系列。

- 2023 年 10 月:Mahindra Ltd. 是著名的农产品制造商之一,推出了紧凑型拖拉机 6075 E Cab。该产品将帮助该公司提高其在市场中小规模农民中的知名度。

- 2023 年 1 月:约翰迪尔在市场上推出了其新开发的电池供电农业设备。新产品将有助于提高农业领域的电气化和对现代产品的接受度。

- 2022 年 11 月:约翰迪尔通过新增 5EN 和 5ML 系列扩大了拖拉机产品线。拖拉机在经营狭窄的果园和葡萄园方面效率很高,并且可以实现监控、管理和最大化绩效,从而提高企业的盈利能力。

- 2022 年 5 月:爱科公司是全球领先的农业设备、机械和产品分销商和制造商精准农业技术,收购了 JCA Industries, Inc.,该公司是农业设备和电子系统自主软件的领先提供商。此次收购将使爱科公司能够在其农业机械中使用JCA Technologies精准农业软件,这将改善爱科公司的客户体验。

报告范围

研究报告对全球市场进行了详细分析,重点关注领先企业、设备类型、产品领先应用等关键方面。除此之外,该报告还提供了对市场趋势的见解并强调了关键的行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 7.70% |

|

单元 |

价值(十亿美元) |

|

S分割 |

按设备类型

按申请

按地区

|

常见问题

Fortune Business Insights 表示,该市场预计将从 2026 年的 2221.9 亿美元增长到 2034 年的 4021.8 亿美元

2025年,亚太市场价值为823.5亿美元。

预计在预测期内(2026-2034年)该市场将以7.70%的复合年增长率增长。

预计农用拖拉机细分市场在预测期内将成为市场的主导细分市场。

设备技术意识的提高和政府优惠政策是推动市场的关键因素。

爱科集团、阿拉莫集团、中国机械工业集团公司、凯斯纽荷兰工业集团和克拉斯集团是全球市场的主要参与者。

高昂的初始采购成本和高昂的维护支出预计将抑制市场增长。

土地开发应用预计将推动这些机床的采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 120