通过平台(固定翼飞机,旋翼飞机,无人驾驶飞机(UAVS),导弹和带导游的弹药等),通过频段(X频段,ku频段,ka-band,ka-band等),通过平台(通过电子扫描的阵列(AESA)(a band band and),驱逐驱动器(AESA)(AESA),通过频率(X-Band,ku-band,ka-band等),通过平台(固定翼飞机,无人机),导弹和其他人(AESA)(AESA)(ASA),通过平台(固定机翼)和其他(a and deraime demainse demainse and deraime de and deraime de and deraime de) (独立火灾控制雷达和集成火灾控制系统),区域预测,2024-2032

主要市场见解

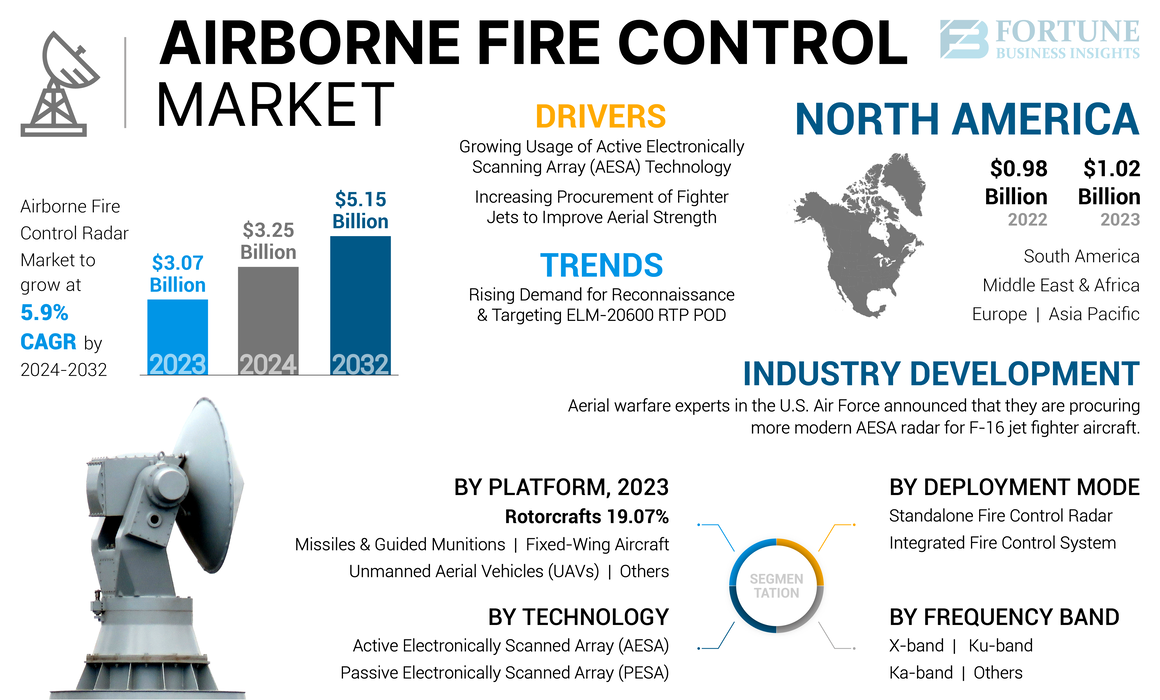

全球机载消防雷达市场规模在2023年价值30.7亿美元。预计该市场将从2024年的32.5亿美元增长到2032年的51.5亿美元,在预测期间的复合年增长率为5.9%。北美在2023年的市场份额为33.22%,在机载消防雷达市场上占据了主导地位。

创建了称为机载火力控制雷达(FCR)系统的专业雷达技术,以提供武器系统的准确靶向数据,从而更容易有效地参与空中和海上目标。现代军用飞机依靠这些雷达来执行各种任务,例如空对空战斗,空对面罢工和海上监视。增长是由军事支出增加,采用AESA技术的上升以及在各个国家实现空军的现代化的推动。

联盟19日大流行对国防工业产生了强烈的影响。国防工业中主要参与者的供应链破坏是取消几份合同背后的主要原因。空客S.A.S.指出,由于19号大流行,它损失了约2.2亿美元。

空客S.A.S.波音是飞机的主要OEM,由于取消飞机订单而面临巨大的损失。这些公司计划推迟飞机的交付以克服经济危机。此外,印度空军从达索航空(法国)订购的阵风飞机的交付时间表受到影响。

洛克希德·马丁公司(Lockheed Martin Corporation),诺斯罗普·格鲁曼公司(Northrop Grumman Corporation)和雷神技术公司(Raytheon Technologies Corporation)等公司正在投资于技术先进的机载消防雷达。这些雷达用于为战斗机和战斗提供更好的目标能力直升机,预计在未来几年中有利于市场的增长率。

机载消防雷达市场趋势

对侦察和瞄准ELM-20600 RTP POD的需求不断增加,以帮助增长

美国空军和加拿大皇家空军对空中消防雷达的需求不断增长。对目标检测设备的需求不断增长,以进一步推动市场增长。此外,以色列航空工业有限公司已经推出了侦察和针对ELM-20600 RTP POD。 ELM-20600 RTP POD提供合成的光圈雷达成像,目标识别和基于地面的移动目标指示。

它提供了地面目标的高质量雷达图像。它还提供远程,广阔的监视和侦察,目标准确的地理位置数据以及远程战斗损害评估。战斗机飞行员可以根据ELM-20600 RTP POD来处理灵活的任务计划和实时目标评估。预计国防服务对ELM-20600 RTP POD的使用越来越多将促进市场增长。

下载免费样品 了解更多关于本报告的信息。

机载消防雷达市场增长因素

不断增长对电子扫描阵列(AESA)技术的使用来推动市场增长

基于AESA的系统的发展是推动市场增长的主要因素。 AESA允许对无线电波的电子控制精确确定目标的方向,这吸引了武装力的兴趣。

主动电子扫描阵列(AESA)技术主要用于第五代战斗机喷气机,以实现高任务可靠性和多目标跟踪功能。这雷达技术用于提供替代空间,空对空气和空对地面操作的多媒体功能的替代模式。此外,它用于提供高分辨率的突袭评估,以供战斗机击中空对空目标。

例如,在2022年12月,SRC,Inc。被美国陆军授予改善和推进其精确消防雷达(PFCR)的合同。该雷达系统是一个3D主动的电子扫描阵列(AESA),轻巧,冷却且具有成本效益。它具有与各种武器系统集成的能力,从而可以广泛使用。

在全球范围内,对空中战斗优势的持续追求导致了几乎所有新型战斗机喷气机的标准功能,因此广泛采用了主动电子扫描阵列(AESA)雷达。此外,许多较旧的飞机正在进行升级,以纳入这些雷达,从而推动了全球机载消防控制雷达市场的增长。

提高战斗机的采购以提高空中强度以促进增长

新兴国家专注于现代化空军以增强空中力量。这种现代化通常包括收购配备了复杂的机载火力控制雷达系统的高级战斗机。例如,美国空军计划在2024财年购买51架F-35A战斗机,标志着其机队的大幅度增加,这将需要在雷达系统中进行相应的升级以保持运营效率。

较新的战斗机旨在使用高级雷达系统运行,可提供卓越的目标获取,跟踪和参与能力。随着这些喷气式飞机的采购,对最先进的机载消防雷达的需求相应,可以利用这些飞机的先进功能。

战斗机的采购不断增加是市场的重要增长因素。随着国家对航空能力的现代化并投资高级技术,预计可以支持这些飞机的复杂雷达系统的需求将继续上升,从而推动市场增长。

限制因素

这些雷达的高维护成本可能会阻碍市场增长

机载火力控制雷达,尤其是那些利用高级技术(例如主动电子扫描阵列(AESA))的雷达,是固有的复杂系统。这些雷达需要专门的组件和复杂的操作算法,这有助于更高的维护需求。这些系统的复杂性质意味着任何故障都可能需要大量的诊断和维修,从而增加成本。

此外,这些雷达通常被整合到较大的系统中,例如战斗机和直升机,它们也有自己的维护要求。维护飞机及其雷达系统的累积效应会损害预算和资源。高运营成本可能导致维护检查的频率降低,可能会损害系统的可靠性。

此外,技术的复杂性,对专业培训的需求以及与这些系统相关的运营成本可以阻止投资和采购。随着国防组织寻求平衡预算和运营准备就绪,应对这些维护挑战对于维持增长至关重要。

机载消防雷达市场细分分析

通过平台分析

由于AFCR在战斗机喷气机中使用不断增加,固定翼飞机领域的市场份额最大

基于平台,市场被隔离为固定翼飞机,旋翼飞机,无人驾驶汽车(UAV),导弹和指导弹药等。

固定翼飞机领域在2023年占据了主导的市场份额,估计是2024 - 2032年增长最快的细分市场。这种增长归因于AFCR在战斗机中的日益增长的使用。 Thales开发了RDY-3轻质,多功能和模块化空气中的消防控制雷达。 RDY-3雷达用于为第五代战斗机提供具有成本效益的战斗系统。雷达由高级战斗模式,自动目标采集能力,多射击和多轨功能组成。目前,印度空军在其战斗机Mirage 2000中采用RDY-3雷达技术。

对军事无人飞机(UAV)和无人驾驶飞机系统的需求增加,以进行战斗,监视与认可和交付应用,这促进了市场的增长。 IAI(以色列)为不同的无人机平台提供了ELM-2054雷达,包括小型战术无人机(Stuav)和其他紧凑的空降平台。由军事无人机,该部分预计在2025年将持有28%的份额。

了解我们的报告如何帮助优化您的业务, 与分析师交流

通过频带分析

X频段部分以其对战斗机的优势数量占主导地位

根据频带,市场被归类为X频段,KU波段,KA波段等。

X波段部分预计将在预测期内获得增长最快的复合年增长率,并在2023年占市场份额最高。由于战斗机可以在X波段频率范围内迅速扫描操作,该部门的增长正在上升。

AFCR系统用于传输电磁波和无线电波。无线电波的频率主要取决于雷达应用。 X波段由2-4 Gigahertz频率范围组成。这种增长是由于X波段频率范围内的战斗机访问易于操作,可以操作单目标轨道和双目标轨道能力。轨道时扫描操作在S波段频率范围内最有效。预计到2025年,S波段细分市场将产生38225万美元的收入。

K波段由18-26.5 Gigahertz频率范围组成。 KA波段由26.5-40 Gigahertz频率范围组成。 ku/k/ka频段的扩展频率范围设置为精确的空气向表面范围。

通过技术分析

由 主动电子扫描阵列(AESA)雷达以增强段扩展

基于技术,市场被细分为主动电子扫描阵列(AESA)和被动电子扫描阵列(PESA)。

主动电子扫描阵列(AESA)部分计划占据市场份额最大,预计将成为预测期内增长最快的细分市场。主动电子扫描阵列(AESA)技术的整合是推动机载消防控制雷达市场增长的关键因素。与传统的机械扫描阵列雷达相比,AESA雷达具有优异的精度。主动电子扫描阵列技术的采用极大地增强了空中消防雷达系统的能力,这对于现代军事行动来说是必不可少的。

被动电子扫描阵列(PESA)段预计将在预测期内注册显着增长。 PESA系统通常比其主动电子扫描阵列(AESA)的生产价格便宜。这种成本优势使PESA雷达对具有预算限制的军事组织有吸引力,从而使更多的飞机配备了高级雷达系统,而无需大大增加支出。

通过部署模式分析

军事现代化努力刺激独立消防雷达的增长

基于部署模式,市场被分割为独立消防雷达和集成的火灾控制系统。

独立的消防控制雷达细分市场在2023年占有最大的市场份额。由于军事现代化工作,国防预算的上升,不断发展的威胁和技术进步,该细分市场正在经历增长。随着各国继续投资其空中能力并适应新的挑战,预计对有效的独立消防雷达的需求将增加。

预计集成的火灾控制系统将成为预测期内增长最快的细分市场。节段性的增长归因于军用飞机,旋翼飞机,无人机和其他人的采购增加,以专注于空中优势以及应对不断发展的威胁的需求。

区域见解

按地区,市场被归类为欧洲,亚太地区,南美,中东和非洲以及北美。

North America Airborne Fire Control Radar Market Size, 2023 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美的机载消防雷达市场在2023年为10.2亿美元,预计在接下来的几年中将保持统治地位。该地区占空气流控制雷达市场份额最大的地区。增长归因于该地区洛克希德·马丁公司,诺斯罗普·格鲁曼公司和雷神技术公司等主要飞机制造商的存在。

预计在预测期内,欧洲将以3.89%的复合年增长率增长。英国和德国空军对AFCR系统的需求不断增长,预计将支持市场增长。 2022年6月,空客S.A.S.德国和西班牙空军签署了一份合同,以搜集115欧洲的埃斯坎雷达。预计英国和德国的国防预算不断增长将支持市场增长。在2022 - 2023年财政年度,英国政府批准了555亿美元的国防预算。

估计亚太地区可以捕获预测期内最快的增长。这是由于中国第五代战斗机的采购越来越多。此外,预计中国和印度等新兴经济体对战斗直升机和无人机的需求不断增长。

- 预计到2025年,日本的空降消防雷达市场预计将达到1.5992亿美元。

- 预计在预测期内,中国将目睹6.6%的强大复合年增长率。

预计南美将在机载消防雷达市场上体验利润丰厚的机会。这种增长归因于巴西和阿根廷政府对成本效益的AFCR技术的资金不断增长,以改善战斗机的运营绩效。

预计中东和非洲将在预测时间表期间推动市场增长。这种快速增长是由于在沙特阿拉伯,以色列和南非的战斗机中采用了主动扫描阵列(AESA)技术的逐渐增加。

关键行业参与者

Saab AB正在创建高级雷达技术,以提供极端的火灾控制雷达性能

Saab AB正在开发高级雷达技术,以在战场运营期间提供极端的火灾控制雷达性能。该公司生产下一代PS-05/A战斗机雷达。这种类型的战斗机旨在为第五代战斗机提供情境意识。它为战斗机设定远程目标提供了精确的目标性能。此外,Northrop Grumman Corporation以其高级雷达技术而闻名,用于F-35 Lightning II等平台。此外,洛克希德·马丁公司(Lockheed Martin Corporation)开发了用于军事应用的集成雷达系统。

列表 顶部 机载消防控制雷达公司:

- 空客S.A.S. (荷兰)

- Bharat Electronics Limited(BEL)(印度)

- 通用动力公司(美国)

- 以色列航空工业有限公司(以色列)

- 伦纳多S.P.A.(意大利)

- 洛克希德·马丁公司(美国)

- Northrop Grumman Corporation(我们。)

- 雷神技术公司(美国)

- 萨博·艾伯(瑞典)

关键行业发展:

- 2024年4月:美国空军的空战专家宣布,他们正在为F-16喷气式飞机飞机采购更现代的电子扫描阵列(AESA)雷达。根据诺斯罗普·格鲁曼(Northrop Grumman)官员的说法,APG-83 AESA Fire Crotol-firetable可伸缩敏捷梁雷达(SABR)无缝地集成到F-16的结构,功率和冷却限制中,而无需修改飞机。该公司利用最初为APG-77和APG-81雷达系统开发的技术,该系统在美国F-22和F-35战斗机上采用。

- 2024年4月:国防承包商在战斗机喷气机中使用高级雷达,随着技术扩展到海上和商业应用,磁系统和组件起着至关重要的作用。

- 2023年9月:雷神公司(Raytheon Corporation)提供了最初的B-52主动电子扫描阵列雷达(AESA),为美国空军的B-52雷达现代化计划提供波音。最初,此雷达将进行系统集成,验证和测试。

- 2023年5月:雷神(Raytheon)揭示了其幻影雷达将被韩国航空工业(KAI)纳入FA-50轻型战斗机中。这种高级雷达完全是空气冷却的,并充当火力控制雷达,提供了广泛的能力,可检测,跟踪和针对长范围的威胁。

- 2022年5月:雷神智能与空间(RI&S)报告了初始APG-79(V)4雷达系统的飞行测试开始。使用活性电子扫描阵列(AESA)天线,雷达积分氮化炮(GAN)进入其传输/接收模块,使其成为第一个利用这项技术的空中消防控制雷达。

报告覆盖范围

该报告提供了对市场的深入分析,主要关注关键因素,例如按平台分析,按频段,技术,部署模式和地区对市场进行分析。该报告还展示了COVID对全球防御工业和消防雷达产品的研究意识形态的影响。该报告强调了市场和重要行业发展的最新市场趋势。此外,该报告对预期在预测期内有助于市场增长的几个因素进行了分析。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

研究期 |

2019-2032 |

|

基准年 |

2023 |

|

估计一年 |

2024 |

|

预测期 |

2024-2032 |

|

历史时期 |

2019-2022 |

|

增长率 |

从2024-2032的复合年增长率为5.9% |

|

单元 |

价值(十亿美元) |

|

分割 |

按平台

|

|

按频带

|

|

|

通过技术

|

|

|

通过部署模式

|

|

|

按地区

|

常见问题

财富业务洞察力说,全球市场规模在2023年为30.7亿美元,预计到2032年将达到51.5亿美元。

2023年,北美市场价值为10.2亿美元。

在预测期内,该市场以5.9%的复合年增长率增长,以表现出稳定的增长。

按平台,固定翼飞机部门通过占据最大份额来领导。

基于AESA的扫描阵列系统对战斗机的采购越来越多,正在推动市场的增长。

以色列航空工业有限公司,伦纳多S.P.A.和洛克希德·马丁公司是全球市场的主要参与者。

据估计,在整个预测期内,美国的增长率最高。

与我们的专家联系 与专家交谈

- 2019-2032

- 2023

- 2019-2022

- 200