飞机售后零件市场规模、份额和行业分析,按零件类型(MRO零件、消耗品、可旋转替换零件和寿命有限零件)、按供应商(OEM、USM和PMA)、按组件类型(发动机、机身、内饰、驾驶舱系统、起落架等)、按平台[商用(窄体、宽体、货机和民用直升机)军用(战斗机、运输机和军用直升机]、公务机、支线飞机)和区域预测,2025-2032

主要市场见解

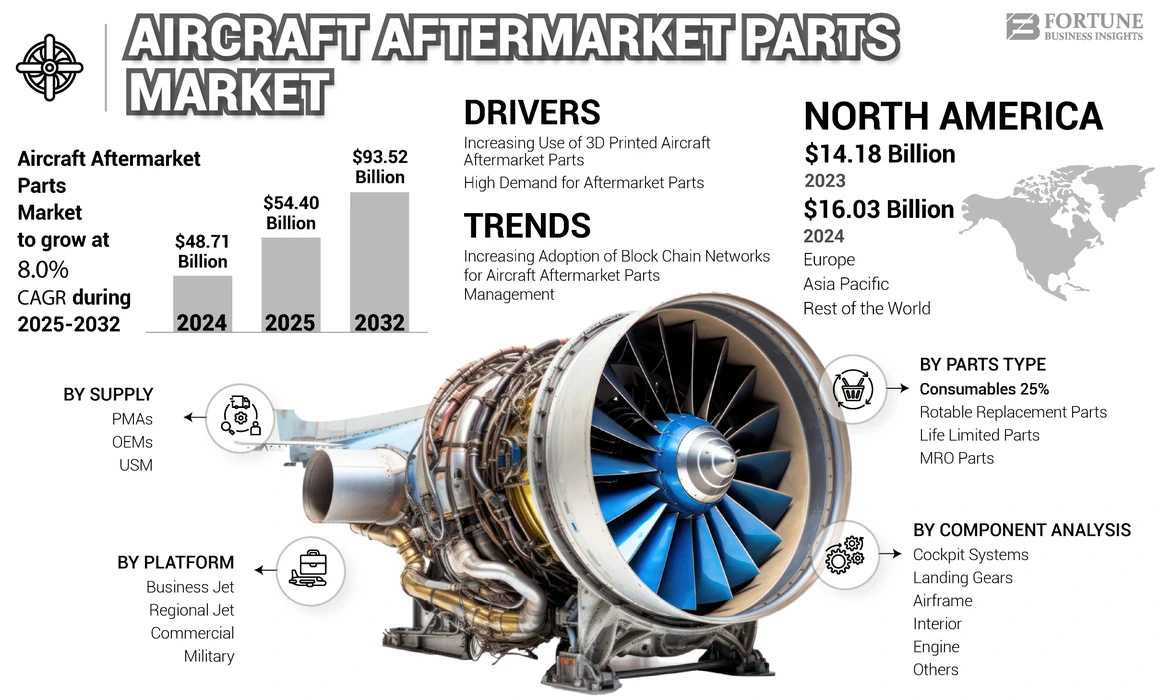

2024年,全球飞机售后市场零部件市场规模为487.1亿美元。预计该市场将从2025年的544.0亿美元增长到2032年的935.2亿美元,预测期内复合年增长率为8.0%。北美在飞机售后市场占据主导地位,2023年市场份额为33.02%。

飞机售后服务在很大程度上依赖于全球机队数量的不断增加。飞机 PMO 部件专注于项目管理,这使得运营团队能够根据最终用户的要求在指定时间内专注于主要任务。空中客车公司表示,预计到 2035 年,客机数量将从 2019 年的 21,000 架增加一倍至 45,000 架。

新飞机需求的激增将促进维护、修理和大修(MRO)的需求,这将进一步推动未来几年售后市场的需求。由于2020年多个国家实行封锁,对航空业造成了巨大影响,导致飞机生产放缓,影响了飞机交付量。此次疫情影响了全球约 40% 的飞机交付量。飞机交付量的减少大大减少了对 MRO 服务、软件和商业售后零件领域的需求。

全球飞机售后零部件市场概况

市场规模及预测

- 2024年市场规模:487.1亿美元

- 2025年市场规模:544亿美元

- 2032 年预测市场规模:935.2 亿美元

- 复合年增长率:2025-2032 年 8.0%

市场份额

- 得益于主要 OEM 厂商(波音、柯林斯宇航)的强大影响力以及美国和加拿大广泛的 MRO 基础设施的支持,北美地区到 2023 年将占据市场份额 33.02%。

- OEM 细分市场占据最大份额,因为由于产品可靠性和严格的安全标准,航空公司更喜欢直接从原始制造商那里采购。

主要国家亮点

- 美国:由于强大的 MRO 生态系统、GE 和波音的存在以及对 PMA 标准化和售后市场中心的投资增加而占据主导地位。

- 中国:窄体飞机机队的快速扩张和不断变化的进出口法规推动了售后市场的增长。

- 印度:越来越关注经济实惠的 MRO 中心,客流量不断增加,推动了售后零件的需求。

- 英国:Meggitt PLC 和 AJW Group 的存在,重点关注可持续航空实践和废旧可用材料 (USM) 的回收。

飞机售后零件市场趋势

增强大数据和售后运营流程数字化以促进增长

航空公司和售后服务提供商对商用飞机售后零件需求的增长显着带来了与零件的可及性和可用性相关的问题。这迫使企业在运营过程中实施大数据等先进技术。大数据的使用帮助公司简化运营流程,协助设计具有成本效益的预测性维护策略,并扩大公司的业务范围供应链管理在偏远地区。

下一代飞机配备了先进的传感器,用于收集和分析飞机的实时数据。收集到的数据进一步用于优化预测维护算法和建模过程。此外,MRO流程的数字化提高了飞机售后零件和系统的可见性。因此,在售后零部件供应中实施大数据和流程数字化等先进技术,有助于企业了解航空公司订单的不确定性,从而有助于做出战略决策。这些因素正在推动预测期内全球航空 PMO 零部件市场的增长。

北美飞机售后零部件市场从 2023 年的 141.8 亿美元增长到 2024 年的 163 亿美元。

下载免费样品 了解更多关于本报告的信息。

飞机售后零件市场增长因素

MRO 服务的后续需求将推动市场增长

据空中客车公司称,未来20年商用飞机的需求量预计将超过7,200架。这将促进亚洲国家对商用飞机PMO零部件的需求。由于新的和现有的飞机机身将需要 MRO 服务,预计市场上对飞机的需求将不断增加。预计这将进一步产生新的替换零件合同,推动市场增长。

政府对碳排放的日益关注引发了对飞机部件的严格限制和法规,这需要频繁的飞机健康检查和维护。预计这将创造对更多飞机售后产品的需求。

增加退役飞机数量以促进使用过的可用材料 (USM)

疫情对全球航空公司的收入产生了不利影响。为了克服财务影响,航空公司正在考虑提前退役飞机来调整机队规模。因此,商用飞机拆解、拆解和回收自 2020 年以来,该行业一直在以显着的速度增长,这增加了对二手可用材料 (USM) 领域的需求。

一些飞机售后零件供应商,例如通用电气公司、波音公司等,更喜欢使用退役飞机上的 USM 零件,以降低飞机售后零件产生的成本。因此,对USM零件的需求不断增长将极大地促进航空PMO零件市场的增长。

制约因素

与设施协调相关的问题将制约供应链网络

航空公司与售后零件和 MRO 服务提供商协调定期维护服务。就风险最小化方法而言,飞机 PMO 零件和 MRO 提供商之间缺乏协调是航空公司的限制因素。在不同设施之间的运营和协调方面,给航空公司带来了额外的负担。在日常运营中,MRO 和售后零件设施之间的有效沟通非常重要,特别是在定期维护流程方面。

大多数 MRO 设施组织不佳,缺乏与其他设施的集成方法。在某些情况下,MRO 设施无法响应飞机的运行参数。此外,售后零件设施可以在远程位置运行。因此,如果飞机所有者愿意进行维护,那么缺乏有关流程的适当信息可能会成为额外的负担,从而限制市场的增长。

飞机售后零件市场细分分析

按零件类型分析

可旋转替换零件细分市场将以最高复合年增长率增长

根据零件类型,市场分为 MRO 零件和可旋转替换零件。

MRO 零部件领域预计在预测期内将出现可观的增长。 The growth is due to the rising next-generation aircraft and the growing needs of the customers maintenance demand for such advanced aircraft worldwide.

预计可旋转替换零件领域在预测期内将以最高复合年增长率增长。该细分市场的增长可归因于对定期检查(例如 A 级检查、B 级检查和 D 级检查)的需求不断增加。航空公司更加关注定期检查。然而,每架飞机每六年都会进行一次全面检查以及部件和系统更换。这将促进市场的增长。

- 预计到2024年,消耗品业务将占据25%的份额。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按供应分析

航空公司运营商对原始设备制造商采购产品的需求不断增长,推动了市场增长

全球航空飞机售后市场分为 OEM、USM 和 PMA。

到2023年,OEM细分市场占据最大的飞机售后市场零部件市场份额。该细分市场更大的市场份额归因于航空公司运营商越来越关注从OEM制造商购买飞机产品,因为OEM制造的产品可靠性更高。此外,对 OEM 制造和供应的产品进行了严格的测试,提高了可靠性。

USM和PMA细分市场在2023年也占据了相当大的份额。由于航空公司运营商越来越注重促进可持续性和可持续飞行运营,USM细分市场预计将录得9%的最快增长率。

按成分分析

内饰系统领域将成为增长最快的领域

全球航空PMO零部件市场根据零部件细分为发动机、机身、内饰、驾驶舱系统等。

由于维护和零部件的成本与其他零部件相比较高,因此发动机部分预计将占据最大的飞机售后零部件市场份额。 2021年2月,乌干达航空与劳斯莱斯签署全面关怀协议。在该协议中,罗尔斯·罗伊斯公司按飞行小时一美元向乌干达航空公司收费。该公司将提供遄达7000发动机相关的所有维护服务。

由于航空公司飞机现代化计划的增加,预计机身部分在预测期内将大幅增长。机身维护服务涉及高成本且耗时的过程。因此,一般每六年进行一次。

预计内饰细分市场在预测期内将呈现高增长率。该部门包括飞机内饰部件和系统维护相关服务。对乘客安全和舒适度的需求不断增长,推动了对旧飞机采用技术先进的内饰系统进行现代化改造的需求。

由于人工智能和技术的出现,驾驶舱部分预计将经历可观的增长。物联网 (IoT)基于系统和组件。航空公司积极利用这些人工智能和物联网集成系统升级其商业机队。

其他部分包括起落架、机轮和飞机的其他部件。

按平台分析

国际和地区通勤需求的不断增长正在推动市场需求。

根据平台,市场分为商用、军用、公务机和支线飞机。

由于近年来客运和货运航班的需求随着旅客出行的增加而增加,预计商业航班将占据主要市场份额。此外,货运和电子商务行业的扩张导致该领域对飞机售后零件的需求增加。

由于国防和军事支出的增加,预计军事领域在预测期内将以显着的速度增长。这是由于受俄罗斯和乌克兰战争影响,欧洲国家紧张局势升级,导致MRO合同和飞机交付量增加。

公务机和支线飞机领域也占据了相当大的市场份额,预计将保持稳定增长。这是由于区域旅客旅行的增加和高净值人士数量的增加。

区域见解

全球飞机售后零件市场按地区划分为北美、欧洲、亚太地区和世界其他地区。

North America Aircraft Aftermarket Parts Market Size, 2024 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2023 年,北美市场的销售额将达到 141.8 亿美元,预计将在预测期内主导全球市场。这一增长归因于维护修理和大修 MRO 服务提供商专注于美国和加拿大售后市场设施的投资不断增加。此外,美国在航空PMO零部件领域拥有波音公司、柯林斯航空航天公司等主要参与者。此外,美国公司在 MRO 服务和飞机零部件方面拥有强大的供应链网络。此外,美国对零部件制造商批准(PMA)流程标准化需求的增加将推动市场的增长。

预计欧洲在未来几年将呈现指数级增长。与售后零部件进出口相关的政府规范的重组推动了市场的增长。然而,高油价、英国脱欧对贸易的影响、劳动力短缺和全球贸易战等风险可能会阻碍欧洲国家的增长。

预计亚太地区市场在预测期内将以最高复合年增长率增长。售后市场零部件供应商正在日本、新加坡和澳大利亚等国家投资建立售后市场中心,预计将促进市场增长。

中国航空PMO零部件行业预计将大幅增长。这一增长归功于中国不断增长的窄体飞机和相关机队服务设施。此外,政府规范进出口的变化也推动了市场的增长。

预计世界其他地区的市场在预测期内将以指数级增长。阿联酋、沙特阿拉伯和以色列等国家下一代机队规模的不断增加预计将推动中东地区的发展,而巴西和阿根廷等国家不断增长的飞机售后存储基础设施支出将有利于市场增长。

飞机售后零部件市场重点企业名单

通用电气公司是向主要航空公司提供售后零件的知名企业

通用电气公司是提供基于发动机的售后零件解决方案的领导者。该公司拥有广泛的产品组合,主要销往美国、新加坡和印度,确保了稳定的市场地位。该公司投资于研发和新产品创新活动。此外,该公司还专注于合并、协议和合同,以维持其市场地位。

主要公司简介:

主要行业发展:

- 2024 年 2 月– Collin Aerospace 和海航航空集团宣布达成 MRO 协议,根据该协议,Collin Aerospace 将向该航空服务提供商的子公司提供维护、修理和大修服务。海航集团及其子公司是中国最大的提供国内和国际航空服务的运营集团之一。

- 2023 年 7 月- 丸红株式会社宣布,通过收购 Diversified Aero Services, LLC 50% 的股份,扩大飞机售后业务。该公司是飞机消耗性和可旋转零件的领先和最大的分销商之一。

- 2022 年 8 月-住友商事株式会社宣布收购Werner Aero LLC 51%的股份。该公司专门制造和提供飞机备件以及飞机报废解决方案,并在市场上销售可维修和维护的飞机零件。

- 2022年5月– 汽车零部件供应商 Motherson 宣布,该公司最近收到了波音公司的一份合同,为商用飞机内饰制造和供应售后模制聚合物部件。

报告范围

全球飞机售后市场零部件市场报告对市场进行了详细分析,重点关注关键参与者、类型、基于商业平台的应用等关键方面。此外,该报告还提供了对母市场、全球商业 MRO 市场趋势和竞争格局的见解,并重点介绍了关键行业发展。除了上述因素外,市场报告还涵盖了近年来影响全球市场规模的几个直接和间接因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2019-2032 |

|

基准年 |

2024年 |

|

预计年份 |

2025年 |

|

预测期 |

2025-2032 |

|

历史时期 |

2019-2023 |

|

增长率 |

2025 年至 2032 年复合年增长率为 8.0% |

|

单元 |

价值(十亿美元) |

|

分割

|

按零件类型

|

|

按供应情况

|

|

|

按组件类型

|

|

|

按平台

|

|

|

按地理

|

常见问题

《财富商业洞察》称,2024 年全球市场规模为 487.1 亿美元。

该市场的复合年增长率为 8.0%,在预测期内(2025-2032 年)将呈现稳定增长。

零部件领域的发动机是市场上最领先的领域。

通用电气公司是全球市场的领先企业。

2024 年,北美地区的市场份额占据主导地位。

与我们的专家联系 与专家交谈

- 2019-2032

- 2024

- 2019-2023

- 200

相关报道