抗生素市场规模、份额和行业分析,按药物类别(青霉素、头孢菌素、氨基糖苷类、四环素、大环内酯类、氟喹诺酮类、磺胺类等)、按应用(皮肤感染、呼吸道感染、尿路感染、败血症、耳部感染、胃肠道感染等)、按给药途径(口服、注射剂等),按分销渠道(医院药房、零售药房和在线药房)和区域预测,2026-2034 年

抗生素市场规模和未来前景

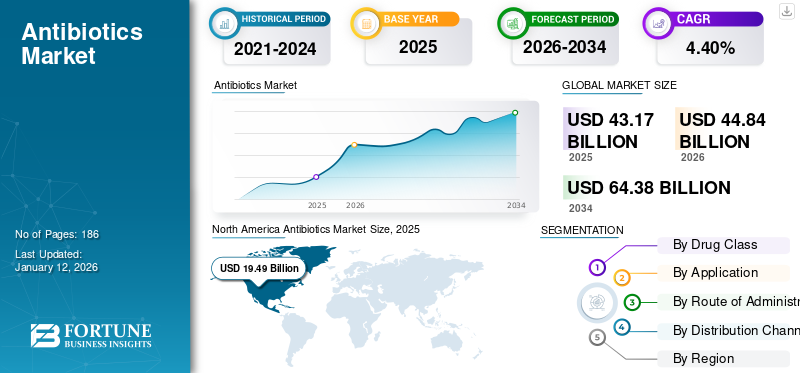

2025年,全球抗生素市场规模为431.7亿美元。预计该市场将从2026年的448.4亿美元增长到2034年的643.8亿美元,预测期内复合年增长率为4.40%。北美在抗生素市场占据主导地位,2025 年市场份额为 45.44%。

这些药物是一组用于治疗人类细菌感染的药物。不同代的抗生素用于治疗与皮肤、胃肠道、泌尿道、耳朵等相关的疾病。由于不同国家的严格法规减少了抗生素的滥用和过度使用并对抗人类的抗菌素耐药性,全球市场的增长正在放缓。一些政府机构和地区医疗保健组织正在采取措施限制这些产品在这些国家的过度使用和滥用。

- 例如,2024年1月,为了限制抗菌药物的滥用,印度中央政府宣布所有医生在开这些药物时必须写下“准确的适应症”。

然而,这些是治疗细菌感染的基本药物之一,因此导致其消费量大幅增加。正确的指导和充分的使用可以增加抗生素的使用量来应对各种疾病。因此,流行率的上升、研发活动的增加以及与抗生素相关的处方和消费数量的增加正在推动市场的增长。

- 2023 年 11 月,《美国国家科学院院刊》(PNAS) 发表的一项研究估计了 63 个国家 2016 年至 2023 年的抗生素消费量。研究结果显示,2023 年抗生素消费量约为 343 亿个每日限定剂量 (DDD),比 2016 年记录的 295 亿个 DDD 增长了 16.3%。抗生素使用的趋势极大地促进了市场的增长。

山德士集团、辉瑞公司、安斯泰来制药公司和葛兰素史克公司等市场主要参与者正在增加其品牌和仿制药产品在市场上的供应。此外,新型抗生素的不断开发也提高了公司的市场份额。

全球抗生素市场概况和亮点

市场规模及预测:

- 2025年市场规模:431.7亿美元

- 2026年市场规模:448.4亿美元

- 2034 年预测市场规模:643.8 亿美元

- 复合年增长率:2026-2034 年 4.40%

市场份额:

- 由于细菌感染的高发率、先进的医疗基础设施以及专注于抗生素开发的主要制药公司的强大影响力,到 2025 年,北美将占据抗生素市场的 45.44% 份额。

- 从药物类别来看,青霉素预计将保持其最大的市场份额,因为它广泛用于治疗各种细菌感染,增加仿制药上市,并且与其他抗生素类别相比价格实惠。

主要国家亮点:

- 美国:在高处方率和旨在开发先进抗菌疗法的政府强有力的资助计划的支持下,该国的抗生素消费量正在不断增加。

- 欧洲:该地区受益于强大的研发基础设施和监管部门的批准,鼓励推出针对耐药细菌感染的新型抗生素疗法。

- 中国:价格实惠、有效的非专利抗生素的商业化,加上人们对抗菌素耐药性的认识不断提高,以及政府为规范抗生素的合理使用所做的努力,推动了市场的发展。

- 日本:主要制药企业正在加强对创新联合疗法的开发和批准的关注,以应对抗菌素耐药性带来的挑战。

市场动态:

市场驱动因素:

细菌感染患病率上升推动市场增长

全球细菌感染病例数量不断增加是推动全球抗生素市场增长的主要因素之一。这些可能包括尿路感染 (UTI)、呼吸道感染、结核病、皮肤感染、性传播疾病等。

- 例如,根据世界卫生组织(WHO)发布的《2024年全球结核病报告》,2023年全球约有1080万人患有结核病,其由结核分枝杆菌引起。

同样,医疗相关感染 (HAI) 病例的增加也增加了对抗生素药物的需求。 HAI 包括手术部位感染、尿路感染等。这种情况增加了对治疗细菌感染的抗生素的需求,从而推动了市场的增长。

- 例如,根据世界卫生组织公布的数据,大约十分之一的患者受到医院感染,而这一比例在低/中等收入国家更高。

此外,不断增加的抗菌药物耐药性感染增加了对减少人类抗生素耐药性的创新治疗方案的需求,从而导致了治疗有效抗生素的研发,这也促进了市场增长。

市场限制:

抗生素耐药性激增和医疗保健支出限制了市场增长

长期使用各种抗菌药物,例如广谱抗生素,增加了患者的抗菌素耐药性(AMR)。抗菌药物的滥用和过度使用是耐药病原体发展的主要驱动力。

- 例如,根据《柳叶刀》杂志发表的数据,研究了 1990 年至 2021 年全球细菌抗菌素耐药性负担。研究发现,2021年,AMR直接导致471万人死亡中的114万人死亡,如果这一趋势持续下去,预计到2050年,AMR将导致1000万人死亡。这些因素阻碍了现有抗生素的采用,导致开发成本损失,从而抑制市场增长。

相比之下,抗生素耐药性正在增加医疗支出成本,给医疗保健系统带来额外负担。

- 例如,2023年11月,世界卫生组织发布的数据显示,到2050年,抗菌素耐药性(AMR)可能导致医疗保健费用增加1.0万亿美元,到2030年,GDP每年可能损失1.0万亿美元至3.4万亿美元。

市场机会:

开发治疗抗生素耐药性感染的新型先进疗法提供了利润丰厚的市场机会

抗生素耐药性感染的出现对全球健康提出了重大挑战。另一方面,它也在抗生素市场上为新型先进联合疗法的开发创造了利润丰厚的机会。由于人们对抗生素耐药性感染的认识不断提高,生物制药公司正在专注于开发先进的联合疗法。这 临床试验 组合药物的前景也在迅速扩大。

- 例如,2025年2月,艾伯维公司宣布美国食品和药物管理局(FDA)批准EMBLAVEO(氨曲南和阿维巴坦)。它是单菌素和β-内酰胺酶抑制剂的组合抗生素。它用于治疗 18 岁及以上患有复杂腹腔内感染 (cIAI) 的成年人。此类批准和推出预计将为市场提供重大增长机会。

市场挑战:

抗生素耐药性导致抗生素处方减少,对市场增长构成挑战

由于抗菌素耐药性 (AMR) 的增加,全球医疗保健系统面临着重大挑战。此外,抗生素处方的减少也阻碍了市场的增长。

- 例如,2022 年 7 月,医疗保健研究和质量机构发表了一项研究;研究人员检查了 AHRQ 安全计划的成果,该计划支持 389 个流动诊所以促进抗生素的正确使用。根据该计划,参与诊所的抗生素处方减少了近 48.0%,而专门用于急性呼吸道感染诊断的处方减少了 37.0%。

此类举措导致处方率下降,从而阻碍了整体市场的增长。

抗生素市场趋势:

负责任使用的抗菌药物管理计划是一个突出趋势

过度使用抗生素会导致耐药细菌的流行增加。更频繁的使用为细菌产生耐药性提供了巨大的机会。这导致抗生素在将来需要时可能变得无效。

因此,为了减少药物浪费并提高这些药物对抗细菌的有效性,抗菌药物管理计划(ASP)已成为医疗保健领域全球抗生素市场的关键趋势。

- 例如,2024年3月,ReAct Africa与LifeArc合作推出“ASPIRE”(通过创新、研究和教育的抗生素管理计划)。该举措旨在通过彻底改变赞比亚和肯尼亚的抗生素使用来对抗抗菌素耐药性,并将创新的数字解决方案与有针对性的干预措施结合起来,以促进政策和实践的长期改进。

- 北美抗生素市场从 2022 年的 181.4 亿美元增长到 2023 年的 187.9 亿美元。

下载免费样品 了解更多关于本报告的信息。

COVID-19 的影响

COVID-19 大流行对 2020 年市场的增长产生了负面影响。这是由于基本医疗保健服务的提供中断以及现场初级保健咨询和医院就诊的减少。此外,在 COVID-19 大流行期间,处方药数量也有所减少。然而,随着去医院和诊所就诊的患者数量增加,药品销量在 2021 年恢复到大流行前的水平。

细分分析

按药物类别

青霉素仿制药上市的增加促进了该领域的增长

根据药物类别,市场分为头孢菌素、青霉素、氨基糖苷类、大环内酯类、四环素、氟喹诺酮类、磺胺类等。

由于细菌感染患病率上升以及用于治疗多种细菌感染的青霉素销量增加,到 2026 年,青霉素细分市场将占据全球抗生素市场份额 28.59%。此外,仿制药青霉素的不断上市也显着提高了采用率。

- 例如,2025年3月,Avenacy推出了一套包含五种注射用抗生素产品,包括注射用青霉素G钾(USP),旨在加强公司高使用率和关键注射产品的组合。

预计头孢菌素细分市场在预测期内将以更高的复合年增长率扩张。

这种增长归因于具有特定活性和适应症的不同代头孢菌素的存在,使医疗保健提供者能够根据感染类型和细菌的敏感性选择最合适的头孢菌素,从而促进该细分市场的采用和增长。此外,监管机构对新一代头孢菌素的批准不断增加将促进该领域的市场增长。

- 例如,2024年4月,Basilea Pharmaceutica Ltd宣布美国食品和药物管理局(FDA)已批准注射用ZEVTERA(头孢比普罗美多卡利钠)。它用于治疗金黄色葡萄球菌血流感染(菌血症)(SAB)、急性细菌性皮肤和皮肤结构感染(ABSSSI)和社区获得性细菌性肺炎(CABP)患者。此类批准促进了该细分市场的增长。

预计氟喹诺酮类药物领域在预测期内将以适度的复合年增长率增长。与氟喹诺酮类药物相关的仿制药上市不断增加,推动了该领域的增长。

- 例如,2024 年 3 月,ANI Pharmaceuticals, Inc. 在美国推出了参考上市药物 (RLD) Levaquin 的仿制药,这是一种左氧氟沙星口服溶液。

不同国家的医疗保健提供者对大环内酯类、四环素类、氟喹诺酮类、氨基糖苷类和其他药物类别的偏好存在显着差异。此外,该地区开发新药产品的融资活动的增加预计将促进该细分市场的增长。

- 例如,2021 年 6 月,总部位于瑞士巴塞尔的制药公司 BioVersys 从 CARB-X 获得了高达 435 万美元的资金,用于开发针对物种病原体的新型抗生素,这些病原体已对大多数现有抗菌产品产生抗药性。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按申请

呼吸道感染发病率上升导致该细分市场份额上升

根据应用,该市场分为皮肤感染、呼吸道感染、尿路感染、败血症、耳部感染、胃肠道感染等。

到2026年,呼吸道感染细分市场将占据应用细分市场23.75%的份额。这一较高份额归因于多种呼吸道感染的患病率不断上升,导致对有效治疗产品的需求不断增加,从而补充了该细分市场的主导地位。

- 例如,根据联合国儿童基金会的数据,2024 年 11 月,全球每 10 万名儿童中肺炎发病率超过 1,400 例。如此大量的呼吸道感染病例正在推动该领域的增长。

对治疗这些疾病的药物的需求不断增长预计将促进该领域的增长。

此外,尿路感染(UTI)应用领域预计将占据第二大市场份额,并预计在预测期内显着增长。由于女性和男性卫生条件差导致尿路感染发病率上升,以及治疗尿路感染的药物批准数量不断增加,推动了该细分市场的增长。

- 例如,2024年2月,Allecra Therapeutics GmbH宣布美国食品和药物管理局(FDA)已批准EXBLIFEP(头孢吡肟/恩美唑巴坦)。该药物适用于治疗 18 岁及以上患者的复杂尿路感染 (cUTI),包括肾盂肾炎。

预计耳部感染领域在预测期内将以适度的复合年增长率增长。该细分市场的增长归因于治疗细菌性耳部感染的产品不断推出。

- 例如,2024年3月,Amneal Pharmaceuticals, Inc.获得美国食品和药物管理局的简略新药申请(“ANDA”)批准,用于治疗急性外耳炎的环丙沙星和地塞米松耳用混悬剂。

皮肤感染和胃肠道感染领域在 2024 年占据了相当大的市场份额,预计到 2032 年底将获得更大的市场份额。临床试验中的潜在候选药物预计将促进该领域的增长。

- 例如,Helperby Therapeutics Ltd. 等公司是治疗细菌性皮肤感染研发的潜在候选公司。

按给药途径

肠外给药途径的主导地位归因于医院获得性感染 (HAI) 发生率的增加

根据给药途径,全球市场分为口服、肠胃外和其他。

到2026年,注射剂细分市场占据了主要市场份额,达到58.08%。注射剂型的快速吸收和生物利用度增强,以及对脓毒症、肺炎和血流感染等需要高浓度抗生素的严重感染的偏好,正在推动该细分市场的增长。此外,新产品的推出和肠胃外剂型的监管批准将促进该领域的增长。

- 例如,2025年2月,Shionogi & Co., Ltd.宣布其合作伙伴韩国JEIL PHARMACEUTICAL CO., LTD.获得韩国监管机构颁发的用于治疗革兰氏阴性细菌感染治疗的Fetroja(头孢地洛考)注射液的上市许可。此外,越来越多的监管机构对注射剂型商业化的批准预计将促进该领域的增长。

另一方面,口腔细分市场占有相当大的市场份额。口服剂型的便利性和有效性使其成为医疗保健提供者和患者的首选,这是预计在预测期内促进细分市场增长的重要因素。

- 例如,2025年3月,葛兰素史克公司宣布美国食品和药物管理局(FDA)已批准Blujepa(gepotidacin)。它是一种口服抗生素,用于治疗尿路感染。

其他给药途径包括吸入、直肠、局部等。预计对这些产品的需求不断增长和仿制药的增加将在预测期内促进市场的采用和增长。

按分销渠道

越来越多的人转向上门送货,在线药房领域在不久的将来将呈现高速增长

全球市场根据分销渠道分为医院药房、零售药房和在线药房。

预计在线药店在预测期内将以最高的复合年增长率增长。由于技术进步不断进步和远程咨询需求不断增加,预计该领域在未来几年将出现强劲增长。

由于越来越多的患者前往医院接受各种传染病治疗,预计到 2026 年,医院药房部门将占据 60.71% 的市场份额。此外,全科医生处方数量的增加预计将促进医院药房抗生素产品的分销。

- 例如,根据英国抗菌药物利用和耐药性监测计划 (ESPAUR) 2023-2024 年报告,英格兰的大多数抗生素都是在全科医生中使用,约占总体消费量的 71.7%。

另一方面,零售药房领域占据了相当大的市场份额,因为患者在抗菌素耐药性的正确指导下获得药物的可及性和便利性有所提高。这些药店还旨在提供初级保健服务,这可能会促进零售药房领域的增长。

- 例如,2024 年 9 月,魁北克连锁药房 Pharmaprix 宣布扩大护理诊所网络。这些创新诊所平均面积为 450 平方英尺,提供一系列初级保健服务,包括激素避孕、带状疱疹、痤疮、尿路感染和过敏性鼻炎的治疗。这些渠道的进步预计将促进该领域的市场增长。

抗生素市场区域前景:

按地区划分,全球市场可分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

北美:

North America Antibiotics Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美2025 年估值为 194.9 亿美元,2026 年估值为 202.6 亿美元,占据市场主导地位。。细菌传染病病例的增加、人口老龄化的加剧以及先进医疗设施的存在促进了这些产品的谨慎采用并降低了抗菌素耐药性。

此外,市场上主要参与者拥有先进的研发设施,推出针对多重耐药感染的新产品,推动了市场增长。

- 例如,2023 年 10 月,Venatorx Pharmaceuticals, Inc. 获得了美国卫生与公众服务部 (HHS) 下属生物医学高级研究与开发局 (BARDA) 的合同。这笔资金支持开发口服头孢布烯-来达硼巴坦依扎羟氨苄,用于治疗复杂性尿路感染 (cUTI),包括肾盂肾炎。此类融资活动可能有助于该地区市场的增长。

我们。:

由于这些产品在该国的流行度和消费量不断增加,美国在北美地区占据主导地位。预计到2026年美国市场将达到179.4亿美元。

- 根据美国疾病控制与预防中心的数据,2023年抗生素总使用率为每1000人756张处方。如此大量的处方预计将促进该国的市场增长。

欧洲:

另一方面,欧洲占据第二大市场份额。先进的医疗基础设施和不断增加的研发活动投资是推动欧洲市场对这些药物需求的关键因素。英国市场预计到2026年将达到10.2亿美元,德国市场预计到2026年将达到11.2亿美元。

- 2024年4月,英国UTILITY Therapeutics, Ltd.宣布美国FDA已批准Pivya(pivmecillinam)片剂用于治疗无并发症的女性尿路感染。

亚太地区:

预计亚太地区在预测期内将以最高的复合年增长率增长。这些产品的普及率和消费量不断上升,再加上价格实惠且有效的产品的存在 仿制药,共同推动该地区市场的增长。日本市场预计到2026年将达到16.3亿美元,中国市场预计到2026年将达到25.6亿美元,印度市场预计到2026年将达到19.7亿美元。

- 例如,2024年2月,Cipla Limited获得中央药品标准控制组织(CDSCO)批准将Plazomicin商业化。它是一种新型静脉注射 (IV) 氨基糖苷类药物,适用于治疗复杂性尿路感染 (cUTI)。

拉丁美洲、中东和非洲:

预计拉丁美洲、中东和非洲在预测期内将占据相当大的市场收入份额。新兴的医疗保健行业以及人们对多种细菌感染的认识不断增强,预计将在 2025 年至 2032 年期间促进这些地区的市场增长。

- 例如,2025年1月,第十三届国际制药与医学会议宣布在沙迦建立三个新的制药产业,总投资超过8400万美元。这些工厂将专注于生产呼吸产品、滴眼剂、抗生素胶囊、胃药和急救用品。

竞争格局:

主要行业参与者:

主要参与者专注于收购和合作以加强其市场地位

该市场呈现出半分散的结构,到 2024 年,辉瑞公司、安斯泰来制药公司、山德士集团和默克公司等公司将占据相当大的份额。顶级市场参与者正专注于仿制药的上市和战略,例如收购和合作,以加强他们的全球地位。

在全球市场上占有重要地位的其他主要参与者包括葛兰素史克公司、强生服务公司、拜耳公司和百时美施贵宝公司。预计这些公司将在预测期内专注于研发和新产品发布,以增加其市场份额。

主要抗生素公司名单简介:

- 辉瑞公司 (我们。)

- 雅培(美国)

- 葛兰素史克公司 (英国。)

- 山德士集团(瑞士)

- 拜耳公司(德国)

- 百时美施贵宝公司(美国)

- 默克公司。 (我们。)

- 安斯泰来制药公司 (日本)

- 强生服务公司(Janssen Pharmaceuticals, Inc.)(美国)

- 艾伯维公司(美国)

主要行业发展:

- 2024 年 10 月: 爱尔兰 Iterum Therapeutics plc 宣布美国食品和药物管理局 (FDA) 已批准 ORLYNVAH(舒培南依扎罗西和丙磺舒)。该药物旨在治疗无并发症的尿路感染(uUTI)。

- 2024 年 2 月: 维纳托克斯 药品, Inc. 和 Melinta Therapeutics 宣布 FDA 为其头孢吡肟-他尼硼巴坦新药申请 (NDA) 颁发了完整回复函 (CRL)。

- 2024 年 1 月:Orchid Pharma 的 Exblifeb 获得欧洲药品管理局的批准。该药物用于治疗各种感染,如肺炎、尿路感染(UTI)等。

- 2023 年 11 月: 全球抗生素研究与开发合作伙伴关系 (GARDP) 和 Innoviva Specialty Therapeutics 合作宣布了其主要终点佐利氟达星 (zoliflodacin),这是一项史无前例的全球关键 3 期临床试验中的一流抗生素。

- 2023 年 4 月: 明治精化制药有限公司启动了 OP0595 nacubactam 对抗抗菌素耐药性的全球 3 期临床试验。

报告范围

全球抗生素市场研究报告提供了详细的行业分析。它重点关注关键方面,例如先进产品的概述、几种细菌感染数量的增加、主要国家和定价分析。此外,它还包括合并、合作伙伴关系和收购以及品牌分析等关键行业发展。除此之外,它还提供了对市场趋势的洞察并突出了关键的行业发展。此外,该报告还包括对新药的详细管道分析以及 COVID-19 对市场的影响。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 4.40% |

|

单元 |

价值(十亿美元) |

|

分割 |

药品类别、用途、给药途径、销售渠道、地区 |

|

按药物类别 |

· 青霉素 · 头孢菌素 · 氨基糖苷类 · 四环素 · 大环内酯类 · 氟喹诺酮类药物 · 磺胺类药物 · 其他的 |

|

按申请 |

· 皮肤感染 · 呼吸道感染 · 尿路感染 · 败血症 · 耳部感染 · 胃肠道感染 · 其他的 |

|

按给药途径 |

· 口语 · 注射用 · 其他的 |

|

按分销渠道 |

· 医院药房 · 零售药店 · 网上药房 |

|

按地区 |

· 北美(按药物类别、应用、给药途径、分销渠道和国家) Ø 美国 o 加拿大 · 欧洲(按药物类别、应用、给药途径、分销渠道和国家/次区域) Ø 英国 o 德国 Ø 法国 o 意大利 o 西班牙 Ø 斯堪的纳维亚半岛 o 欧洲其他地区 · 亚太地区(按药物类别、应用、给药途径、分销渠道和国家/次区域) o 日本 o 中国 Ø 印度 Ø 澳大利亚 Ø 东南亚 o 亚太地区其他地区 · 拉丁美洲(按药物类别、应用、给药途径、分销渠道和国家/次区域) o 巴西 o 墨西哥 o 拉丁美洲其他地区 · 中东和非洲(按药物类别、用途、给药途径、分销渠道和国家/次区域) 海湾合作委员会 Ø 南非 o 中东和非洲其他地区 |

常见问题

Fortune Business Insights表示,2026年全球市场规模为448.4亿美元,预计到2034年将达到643.8亿美元。

2025年,北美市场价值为194.9亿美元。

复合年增长率为 4.40%,市场将在预测期内(2026-2034 年)呈现稳定增长。

辉瑞公司、雅培实验室、诺华公司和默克公司是全球市场的一些主要参与者。

北美在抗生素市场占据主导地位,2025 年市场份额为 45.44%。

发展中国家抗生素使用量的增加以及全球处方量的增加预计将推动这些产品的增长和采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 186