澳大利亚风力涡轮机的运营和维护市场规模,份额和行业分析,按类型(预定和计划外)按位置(陆上和海上)以及国家预测,2025-2032

澳大利亚风力涡轮机的运营和维护市场规模

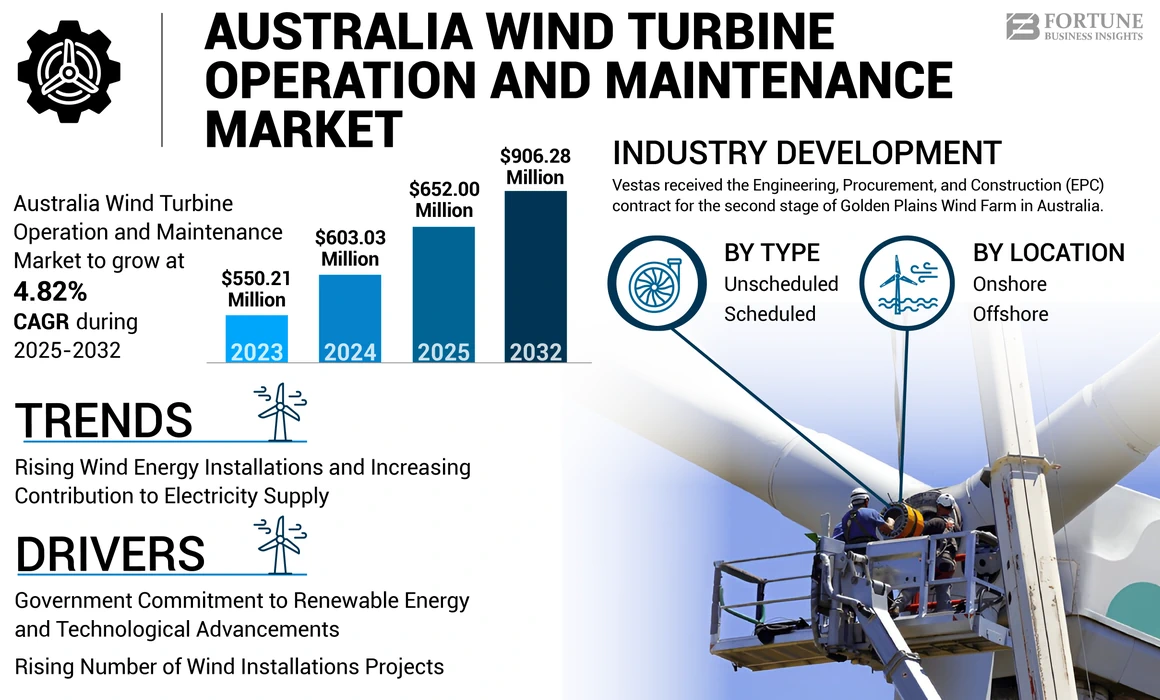

澳大利亚风力涡轮机的运营和维护市场规模在2024年的价值为6.0303亿美元。预计该市场将从2025年的6.52亿美元增长到2032年的90628万美元,在预测期内的复合年增长率为4.82%。

风力涡轮机的操作和维护过程对于使风电场处于工作状态至关重要。为避免故障,几个组件,刀片,发电机和变速箱需要正常的状态监控。如果没有适当的维护,就有可能影响生产力的失败风险。在未来几年中,人们对风能的投资增加将对市场产生积极影响。

澳大利亚目前缺乏海上风能,但是离岸风力涡轮机板正在采取主动行动来改变这一目标。第一官方的海上风风区是维多利亚州的吉普斯大陆,计划安装多达200个风力涡轮机,最接近海上7公里。该项目将是世界上主要的风电场之一,建筑物可能始于2025年。此外,Wind是澳大利亚在2023年的清洁能源领先来源,在该国清洁能源中占39.4%的份额,占澳大利亚总电力的13.4%。

风力涡轮机的操作和维护服务提供商面临的问题,例如在Covid-19大流行期间的人员减少。风电场运营商优先考虑员工任务,例如涡轮刀片操作和维修。此外,还会推迟需要进行面对面互动的维修,以遵守社会疏远准则,并最大程度地减少传播Covid-19的风险。

Covid-19的爆发发生在该国的风电场项目处决达到顶峰时。澳大利亚的目标是实现174吉瓦的风能。在这种情况下,由于联盟19号大流行,澳大利亚最重要的风力项目之一是澳大利亚最重要的风力项目之一,其计划能力为1.2 gw。最初,Forest Wind的安装计划于2021年开始,但时间表被推回到2023年的下半年,施工可能会在2024年随着新更新而停止。

澳大利亚风力涡轮机的运营和维护市场趋势

风能安装的上升和对电力供应的贡献不断增加

风力涡轮机功率是澳大利亚最重要的可再生能源,在2023年占电力供应的13.4%,占可再生能源总供应的39.4%。大型和小规模可再生能源项目的合并容量从2022年的5 GW到2023年的5.9 gw。2023年,新的风能安装总计942兆瓦,来自七个委托风电场。仅风力发电占该国能源发电的33.9%,使其在澳大利亚可再生能源中最高。

该国的风能技术占可再生能源产生的33.2%,占发电的13.2%。风能对发电的贡献的增加将推动市场增长。此外,可再生能源发展可能会促进风能部门,因此风力涡轮机的运营和维护市场。

下载免费样品 了解更多关于本报告的信息。

澳大利亚风力涡轮机的运营和维护市场增长因素

政府承诺可再生能源和技术进步以刺激市场扩张

澳大利亚拥有广泛的风力资源,主要位于该国南部的低音海峡。澳大利亚北部的风是通过贸易风和季风风系统产生的。该国海岸线沿线的风条件正在成为安装风力涡轮机的理想场所,这使澳大利亚风力行业的未来充满希望。随着技术的进步,风力发电变得更加高效和成本效益。此外,澳大利亚政府致力于增加可再生能源能源的承诺为支持澳大利亚风力涡轮机的运营和维护市场增长提供了强大的政策框架。

随着该国试图减少其碳足迹并朝着可持续的能源未来迈进,风力发电将发挥重要作用。随着投资和创新的持续,澳大利亚的风力行业将在未来几年为该国的清洁能源目标做出重大贡献,从而创造更可持续的未来。

例如,霍恩斯代尔(Hornsdale)是位于南澳大利亚州的316.8兆瓦陆上风能项目。该项目目前是活跃的,并且已在多个阶段开发。该项目于2016年7月委托,由Megawatt Capital Investments和Neoen开发。此外,该项目每年产生1,050,000 MWH的电力,并提供足够的清洁能源以供电180,000户家庭,抵消1,250,000吨二氧化碳(CO2)每年排放。该项目成本估计为6.6亿美元。

全国各地的风力安装项目增加,以帮助市场扩张

澳大利亚计划明年计划许多新的风力安装项目。杜拉卡风电场,昆士兰州,金平原风电场和罗克伍德等项目是该国最大的项目。迄今为止,迄今为止,金平原将是澳大利亚最大的风电场,当时委托工作于2024年的最后一个季度开始。预计风电场将以超过750,000的房屋生产电力,预计能源生产能力为1,330兆瓦。此外,Dulacca风电场目前正在建设中,并将在2024年完成。该项目旨在有效运行,仅利用总表面积的2%用于目前的土地使用,预计能源生产能力为180 MW。

此外,根据清洁能源委员会的说法,2022年委托六个风电场增加了创新的生成能力,标志着澳大利亚风力行业历史上最大的增长。到2022年底,在全国范围内建造了超过9 GW的26个风电场,其能源生产和风力涡轮机O&M市场的强劲扩张。

限制因素

技术在风能中的作用增加可能会降低运营和维护(O&M)成本

风电场所有者正在寻求创新的方法和技术来降低运营和维护成本,从而为更长的风力涡轮机操作带来更高的盈利能力。本质上,该行业正在寻求数据分析,自动化,人工智能(AI)和智能技术,以最少的人力干预确保有效的风力涡轮机操作和维护。

风力涡轮机O&M的主要未来趋势包括使用无人机技术,自动化和人工智能。目前,O&M在陆上和海上风力涡轮机中手动进行。物流和供应链方面代表了O&M成本的很大一部分,促使对机器人技术,空中和水下监视无人机的投资以及人工智能开发,以提高发电效率,降低成本,确保及时维护并延长涡轮寿命。根据劳伦斯·伯克利国家实验室世界领先的风能专家进行的一项研究,技术和商业发展将进一步降低风能的成本。 专家预计到2035年的成本将从17%降至35%,到2050年的成本将从37%降至49%,这是由于更广泛且组织良好的风电场,较低的资本和运营成本以及其他进步。因此,技术发展具有提高运营效率并降低风力涡轮机的运营和维护成本的巨大潜力

澳大利亚风力涡轮机操作和维护市场细分分析

按类型分析

未定义的细分市场以越来越多的意外事件为支持

基于类型,市场被细分为计划和计划外。

计划外的类型占主导地位,并在2024年举行了最大的澳大利亚风力涡轮机的运营和维护市场份额。外面的维护意味着风力涡轮机的计划外失败,计划外的失败导致销售损失。管理组件故障的后果和成本可以迅速加起来。风力涡轮机组件的故障可能会导致计划外的停机时间,这意味着操作员的维护和维修成本更高,可能会使制造商的保修,生产,无法满足高峰电力需求以及收入损失。此外,任何维修或更换大部分通常都需要昂贵的起重机和其他设备。 随着维护成本的较高,总资本支出增加了市场规模。这导致了防风力涡轮机的运行和维护的市场份额增加。

2024年1月,在新南威尔士州的陆上风力涡轮机项目进行的计划外维护工作之后,GE Vernova与澳大利亚公司Squadron签署了一项协议,就涡轮机供应了该地点。此外,GE签署了一项协议,为中队的接下来两个项目提供了涡轮机,即新南威尔士州的400兆瓦耶利米风电场和700兆瓦的Spicers Creek。

澳大利亚风力涡轮机操作和维护市场的预定维护是指在风力涡轮机上进行的计划和定期维护活动,以确保其正常运行和延长寿命。 预定的维护包括塔上游的维修以及塔下游的翻新,这有助于降低能源生产的总成本并延长风力涡轮机的寿命。通常,预防性维护应每年进行两次或三次。随着计划的轮廓,预定的风力涡轮机操作和维护类型在市场上正在稳步增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按位置分析

由于澳大利亚没有离岸风电场,陆上部门持有全部份额

根据位置,市场被细分为陆上和近海,陆上在澳大利亚的市场中占主导地位。该国的许多新项目都在建设中。澳大利亚总体上有能力发挥陆上风能,尤其是在西澳大利亚州,澳大利亚南部,维多利亚州,塔斯马尼亚北部以及新南威尔士州和昆士兰州高地。根据全球风能委员会(GWEC)的数据,到2023年,它在全国范围内贡献了31.8千万吉瓦的电力。澳大利亚的地理多样性和广泛的海岸线使其成为陆上风能发电的理想场所。维多利亚州和南澳大利亚州一直是该领域的先驱者,分别从风能产生了大约11.8亿吉瓦的电力。

例如,在2024年1月,在该国新南威尔士州一部分的陆上风力涡轮机的建设是由中队能源公司开发的,其容量为414兆瓦。该项目估计将于2026年完成。

澳大利亚目前没有海上风能,第一官方官方的海上风能区位于维多利亚州的吉普斯的土地海岸附近。 随着政府采取的行动,它计划安装约200个风力涡轮机,距离海外7公里。该项目将是最大的风电场之一,估计将于2025年开始。

关键行业参与者

Vestas由于产品和创新技术而持有主要份额

由于其广泛的服务和强大的品牌价值,Vestas具有主要的风力涡轮机运营和维护市场份额。该公司主要投资开发新技术,以使劳动密集型运营和维护更具成本效益和可访问性。维斯塔斯(Vestas)提供了一系列具有成本效益的风技术,产品和服务,并得到了澳大利亚风力涡轮机运营和维护行业的经验丰富的研发部门的支持。该公司在84个国家 /地区的安装量超过136 gw,全球风力涡轮机的运营量为117。仅在澳大利亚,就有超过5 GW的风力涡轮机在运行。

澳大利亚顶级风力涡轮机的运营和维护公司清单:

- 维斯塔斯(丹麦)

- 西门子游戏可再生能源S.A.(西班牙)

- GE(我们。)

- 金风(中国)

- 风力涡轮机澳大利亚(澳大利亚)

- G&S的刺激性(澳大利亚)

- 澳大利亚风服务(澳大利亚)

- 沃利(澳大利亚)

- 宇宙集团(澳大利亚)

- 专业风(澳大利亚)

- Alpha Offshore(丹麦)

- 直接风服务(澳大利亚)

- Suzlon Energy Limited(印度)

- Rigcom(澳大利亚)

- RopePro高级访问服务(澳大利亚)

关键行业发展:

- 2024年6月:维斯塔斯(Vestas)获得了澳大利亚金平原风电场第二阶段的工程,采购和建筑(EPC)合同。第二阶段将包括93个Vestas的V162-6.2 MW风力涡轮机。第一阶段和第二阶段完成后,维斯塔斯还将提供约30年的服务和维护协议(AOM5000),并保证将最佳的能源生产到澳大利亚电网中。

- 2022年12月:总部位于加利福尼亚州的Palisade投资公司在澳大利亚维多利亚州的Goldwind Company项目中收购了49%的股票,名为Stockyard Hill Wind Farm。它是澳大利亚国家电力网系统中最大的风电场之一,每年提供528兆瓦,为425,000户家庭提供动力。

- 2022年9月:丹麦公司Vestas Wind Systems为西班牙Valladolid的Pinta y Guindalera Wind Farm收到了104兆瓦的订单。该协议包括23 V150 4.5 MW风力涡轮机的供应和安装和10年的活跃输出管理考试合同。此外,该项目还将受益于维斯塔斯在西班牙的强大存在。该公司在其位于戴米尔(Ciudad Real Ciudad Real)的刀片工厂生产V150刀片,可为4MW和Enkentus平台制造。

- 2022年9月: Vestas与Mercury合作,为新西兰的Kaiwera Downs Winders获得了43 MW的订单。该项目将采用10 V136-4.2 MW风力涡轮机,以4.3 MW的操作模式运行,并由Vestas提供和安装。完成后,该公司将提供30年的活跃产出管理5000服务和维护协议,以优化能源生产,从而确保水星风电场投资的长期运营可靠性和效率。

- 2021年10月:沃利(Worley)授予澳大利亚维多利亚州八个太平洋水电场的八个太平洋水电场的授予行动和维护(O&M)合同。根据新协议,沃利(Worley)将提供资产管理,以提高正常运行时间和最大化车队的性能,以及为太平洋水电公司六个维多利亚时代风电场的远程监控,运营和维护服务。

报告覆盖范围

该研究报告强调了该国领先的公司更好地了解用户。此外,该报告还提供了有关最新行业趋势的见解,并分析了快速部署的技术。它进一步凸显了一些刺激增长的因素和限制因素,帮助读者获得了有关该行业的深入了解。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

研究期 |

2019-2032 |

|

基准年 |

2024 |

|

预测期 |

2025-2032 |

|

历史时期 |

2019-2023 |

|

增长率 |

从2025年到2032年的复合年增长率为4.82% |

|

单元 |

价值(百万美元) |

|

分割 |

按类型和位置 |

|

分割 |

按类型

|

|

按位置

|

常见问题

财富业务洞察说,2024年的市场规模为6.0303亿美元,预计到2032年将达到90628万美元。

计划的领域是领先的市场地位。

在预测期(2025-2032)中,市场可能以4.82%的复合年增长率增长。

Vestas和Siemens Gamesa是市场上运营的一些主要参与者。

按位置,在预测期间,陆上细分市场主导了市场。

与我们的专家联系 与专家交谈

- 2019-2032

- 2024

- 2019-2022

- 84

相关报道