通过应用(自身免疫性疾病,糖尿病,急诊护理等),按管理途径(肌肉内和皮下)按分销渠道(医院药房,零售药房以及在线药房,以及区域药房),通过管理途径(自身免疫性疾病,糖尿病,紧急护理和其他),按类型(可支配和可重复使用)进行自动注射器的市场规模,股份和行业分析。

主要市场见解

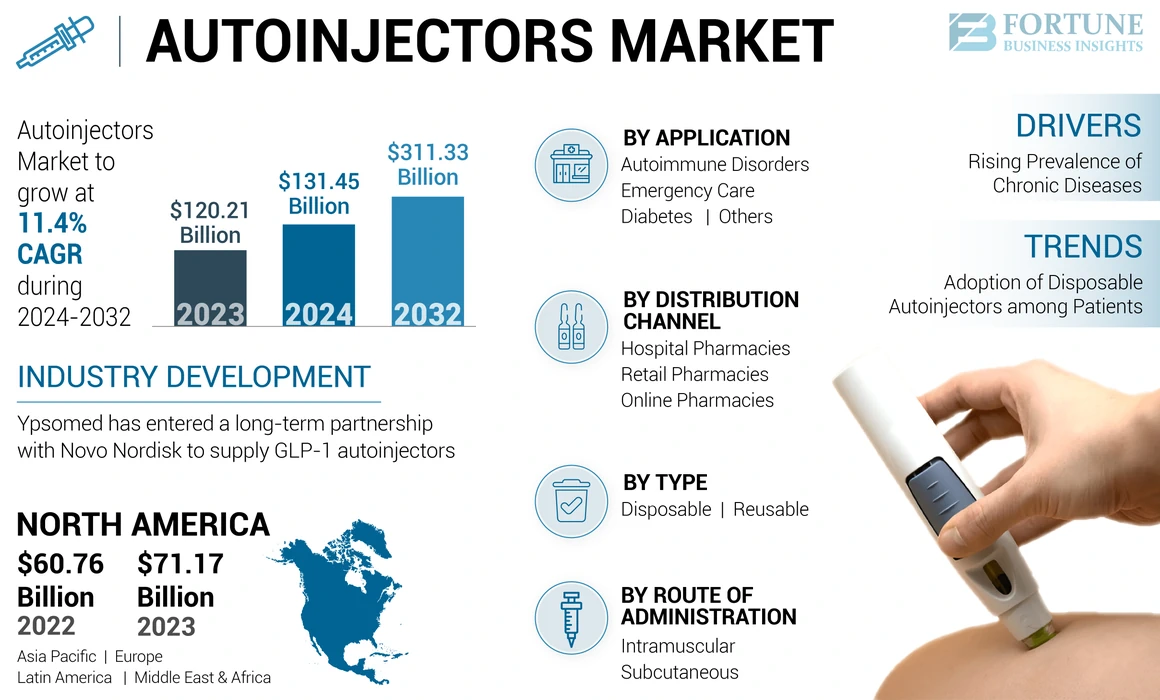

2023年,全球自动注射器的市场规模为1,202.1亿美元。预计到2032年,该市场将从2024年的1314.5亿美元增长到3113.3亿美元,在预测期内的复合年增长率为11.4%。北美在2024年的市场份额为59.2%。

自动注射器是带有弹簧的设备预填充注射器在患者中自我管理固定剂量的肠胃外药物。这些设备治疗选定的慢性疾病,例如类风湿关节炎,多发性硬化症和紧急治疗,包括过敏性休克和偏头痛攻击。由于多种因果过敏剂,例如食物过敏原,昆虫叮咬或药物不敏感性,紧急情况的发生率(例如过敏性休克和偏头痛发作)正在增加。由于发生率上升,因此对治疗慢性疾病的生物疗法有很大的需求。

- 根据NCBI在2022年发表的一篇文章,过敏反应的普遍患病率在0.3%至5.1%之间,每年每年100,000例的发病率为50-112例。

因此,制药公司现在正在引入自我管理疗法,以确保患者剂量合规性和轻松的管理途径。领先的球员正在开发几种自我注射设备,例如喷射器,笔,自动注射器和预填充的注射器,用于输送药物,例如注射疫苗和慢性病药物。

在人群中采用这些设备进行紧急和慢性疾病疗法的方法正在增加,这是由于潜在的优势,例如易于给药,高准确性和合规性。因此,全球慢性疾病的患病率上升,并且预计在预测期内,患者的自我注射装置的采用越来越不断提高。

市场动态

市场驱动力

慢性疾病的患病率上升以推动市场增长

慢性疾病的患病率上升,例如糖尿病,类风湿关节炎和多发性硬化症,这显着增加了对自身注射体的需求。这些条件通常需要定期,自我管理的注射,这是由于易用性,精度和便利性而成为理想的解决方案。

- 根据英国过敏反应运动,在过去60年中,过敏性疾病的增加,到2050年,过敏症的患病率预计将增加到40亿。上述因素导致对包括自身注射器在内的药物的需求增加,以治疗过敏反应和其他关键条件。这些需求归功于这些设备的临床益处,而不是其他可注射药物输送系统

此外,它们有助于减少对医疗机构的依赖,使患者可以在家管理治疗。这可以提高患者的依从性,并解决对家庭医疗保健解决方案的需求不断增长。随着慢性疾病率在全球范围内继续升高,自动注射器市场将在创新和增强患者自我管理能力的推动下持续增长。

市场约束

在发展中国家,有限的肾上腺素自动注射器可用于阻碍市场

肾上腺素(肾上腺素)是医疗保健专业人员过敏反应的一线治疗方法。然而,尽管具有关键作用,但在大多数国家 /地区不容易获得自动注射配方,从而阻止了过敏反应患者的最佳管理。同样,这种紧急药物缺乏过敏反应中立即注射的可用性增加了进展到严重发作和死亡的风险。

- 根据Aptodate发表的一篇文章,在2023年2月,由于过敏反应而报道的死亡人数为美国每百万人口0.21至0.76人。

- 例如,根据国家生物技术信息中心在2020年4月发布的数据,只有32%的世界195个国家(主要是高收入)可以使用肾上腺素自动注射器来用于急救。

此外,这些设备通过官方分销网络(例如全球零售或药店的药房)缺乏广泛的可用性。同样,这些设备仅通过在几个发展中国家的指定患者的基础上通过特殊许可安排和分发获得。

- 根据埃斯蒙·普洛内里达德(Esmon Publicidad)在2021年发表的一篇文章,在全球195个国家中,自动注射器用于紧急治疗过敏反应,其中大多数是高收入国家。

- 与自动注射器设备相关的高成本

- 监管复杂性和产品召回

市场机会

设备平台的技术进步可提供有利可图的机会

由于慢性疾病(如糖尿病和类风湿关节炎)的发病率增加,对自身注射器的需求正在增加。因此,由于发病率很高,几个市场参与者将注意力转向了平台设备技术的开发,以支持更快的开发并降低设备成本。此外,主要参与者的重点不断增加,以使在家庭环境中为患者提供一系列生物仿制药和生物制剂的大量交付将推动市场增长。

- 2021年9月,Owen Mumford Ltd.的一个部门Owen Mumford Pharmaceutical Services推出了Aidaptus自动注射器平台。 Aidaptus是一种两步的一次性自动注射器,可在同一基础设备中容纳1毫升和2.25 ml预填充的玻璃注射器。

此外,可重复使用的技术先进平台的生产和引入支持可持续的优先级药物输送在制药行业中,正在增加。同样,关键参与者现在正在强调将新设备添加到其现有产品组合中,以使患者能够进行大批量药物的自我管理。跨不同医疗状况(例如癌症和自身免疫性疾病)在各种医疗状况上使用广泛应用的自动注射器的越来越多,将进一步推动在发达国家跨国公司的存在。

- 2022年5月,Jabil Inc.的一个部门Jabil Healthcare宣布,Qfinity自动注射器平台推出,这是一种简单,可重复使用的模块化解决方案,用于皮下药物自我管理,其成本低于市场替代品。

因此,关键参与者对自我注射设备的生产不断上升,这是在全球范围内推出先进的设备,从而进一步推动市场增长。

其他突出的机会:

- 新兴市场的扩展以采用自动注射器

市场挑战

制造复杂性和质量控制问题构成增长障碍

由于制造和严格的质量控制要求涉及的复杂性,自动注射器市场面临重大挑战。该设备需要精确的工程以准确提供药物,这需要高级生产过程和专业设备。即使是轻微的缺陷或故障也可能影响剂量准确性,从而损害患者的安全性。

因此,质量控制至关重要,但它也是时间密集型且昂贵的。确保每个设备都符合严格的监管标准,以提高可靠性和性能,这增加了生产的复杂性。随着适用于各种药物类型和粘度的设备的需求增加,这变得更加明显。

此外,由于质量问题而引起的任何召回都可能损害品牌声誉并导致财务损失。这些挑战强调了对制造技术的严格质量保证和投资的需求,以满足不断发展的市场需求。此外,预计保持不育和可用性将阻碍采用此类设备。

其他突出的挑战:

- 意识和培训要求:适当使用自动注射器需要患者的教育和培训,这可能是一个挑战,尤其是在不发达的医疗机构中。

自动注射器市场趋势

在患者中广泛采用一次性自动注射器以促进市场增长

医疗保健专业人员利用注射系统作为方便的药物输送设备,用于通过皮下注射治疗患者。但是,与常规注射装置有关的挑战,例如针刺损伤,多剂量注射以及与复发性医院访问相关的高成本,限制了患者的偏好。

因此,一些市场参与者专注于开发和发射自我注射和具有高效率,患者合规性和低成本的可穿戴设备。这些产品包含准确的剂量量和已经重构的药物,并最大程度地减少了针刺损伤的机会。自动注射器比其他常规设备的潜在优势推动了患者的采用和遵守这些设备。

- 根据2022年5月注射药物发表的一篇文章,估计每年一次的一次性自动注射器的销售量超过1000万。

此外,支持几名行业参与者的支持性监管机构获得了用于治疗各种医疗状况的一次性批准。

- 例如,在2023年1月,欧洲委员会批准了阿斯利康的Tezspire(Tezepelumab)用于治疗哮喘的批准。

其他突出的趋势:

- 技术创新:先进的技术正在转换自动注射器,使其更安全,更可靠且易于使用。连接性诸如远程监控之类的功能,而自动剂量调整则提高了治疗精度,推动了对智能自动注射器的需求。

- 自动注射器中的个性化:可定制的针对患者需求的可定制设计,例如可调节的针头长度和人体工程学握把,增强用户体验,尤其是对于敏捷问题的患者,改善依从性和结果。

- 专注于可持续性:公司越来越多地在自动注射器生产中采用环保材料和可回收组件,与全球环境目标保持一致,并响应消费者对更绿色医疗保健产品的需求。

- 越来越偏爱家庭医疗保健:自动注射器使患者能够在家方便地自我管理治疗,减少医疗访问并支持向家庭护理解决方案的更广泛的转变,尤其是对于慢性病。

下载免费样品 了解更多关于本报告的信息。

COVID-19的影响

1920年,由于几个地区目睹了由于封锁而获得的医疗和治疗局限,因此共同1920年的大流行降低了全球市场的增长。因此,患者访问医院和医疗保健中心的数量限制了疾病诊断率和治疗。此外,在大流行导致关键医疗设备短缺的情况下,国际供应链中断。

- 根据NCBI在2022年8月进行的一项同类研究的NCBI发布的结果,急诊部门访问了估计在美国的1.5亿医院急诊部门的销售量在2020年下降了18%。

但是,最初的Covid-19关闭和患者访问医疗保健中心后,常规医疗服务的复兴在全球范围内增加。此外,不断增加的患者专注于家庭医疗保健和远程患者管理,推动了市场的增长。市场参与者及其在发展中国家不断增长的销售增长进一步提高了市场份额的高效率设备的生产不断提高。

- 根据ViaTris年度报告的估计,2021年,Epipen自动注射器的销售额从2020年的3.076亿美元增加到2021年的3.78亿美元。

因此,慢性疾病的诊断和治疗的反弹,流行后,再加上这些设备的高采用,将影响其长期影响,从而提高这些设备的需求和采用。

分割分析

按类型

主要参与者高度强调设备发射以迎合可支配细分市场的增长

按类型,市场被细分为一次性和可重复使用。

一次性细分市场占2023年最大的市场份额。这种增长归因于全球慢性疾病的患病率上升,医疗保健专业人员对一次性设备的建议以及患者对一次性设备的高偏爱。

- 根据ScienceDirect于2021年10月发表的一篇文章,在几家制造商发行的80个自动注射器设备中,其中有62.0%是一次性设备。

此外,行业参与者的重点不断上升,致力于推出创新的一次性设备和监管机构的产品批准,进一步推动了该细分市场的份额。

- 2022年8月,Rafa Laboratories,Ltd。宣布,它因其10毫克咪达唑仑自动注射器而获得了FDA批准,用于治疗癫痫持续状态或长时间的癫痫发作。

可重复使用的细分市场估计会在预计期间注册相对较高的复合年增长率。该细分市场的增长是由与一次性设备(例如易用性,成本效益和高安全性)相比的高潜在优势驱动的。此外,几个关键参与者的重点不断上升,以引入设备,以促进用于治疗慢性疾病的皮下注射市场不断增长的市场,例如类风湿关节炎,克罗恩病和多发性硬化症,主要有助于该细分市场的增长。

- 2021年5月,药物输送,诊断和MEDTECH设备领域的领导者菲利普斯 - 中型启动了ARIA智能自动注射器平台,以在数字药物交付设备市场中解锁创新。最新发布的发射包括一个小型的智能注射设备,该设备具有可重复使用的电子驱动器单元,可在减少环境影响的同时提升患者护理。

一些市场参与者将重点放在可重复使用的自动注射器的开发上,这是一种低垃圾替代方案。

- 例如,在2022年6月,贾比尔医疗保健(Jabil Healthcare)推出了Qfinity自动注射器平台,该平台是一种可重复使用的模块化解决方案,旨在自我管理皮下药物。

了解我们的报告如何帮助优化您的业务, 与分析师交流

通过应用

对胰岛素注射蛋白的需求增加导致糖尿病细分

根据应用,市场被细分为自身免疫性疾病,糖尿病,急诊室等。

通过应用,糖尿病细分市场占2023年自动注射器市场份额最高的市场份额。糖尿病人群中对注射胰岛素的需求不断增长,领导者通过领导者开发新型产品来满足对糖尿病管理的需求,导致该领域的优势。

- 2020年7月,Xeris Pharmaceuticals,Inc。是现成的注射且不可浸泡的药物配方的先驱,宣布Gvoke hypopen(胰高血糖素注射)。它可以在美国处方可用于治疗成人和患有两岁及以上糖尿病的儿童严重低血糖症。 Gvoke垂直是没有可见针的预混合自动注射器中的第一个现成的胰高血糖素。

另一方面,预计在预测期内,急诊护理领域将进行重大复合年增长率。由于特定的病因过敏原,昆虫叮咬和药物超敏反应,以及对过敏反应治疗的自我注射设备的需求增加,该增长归因于人群中过敏性发作的高发病率。

- 根据过敏和哮喘网络统计数据,美国人口过敏反应的患病率在1.6%至5.1%之间。在病因药物中,对非甾体类抗炎药(NSAIDS)的药物过敏构成了过敏反应的最常见因素(34.0%),其次是食物过敏(31.0%)。

此外,一些政府当局正在资助自动注射器,用于紧急治疗过敏反应。

- 例如,根据Pharmac.govt.nz在2022年12月提供的数据,新西兰政府已决定从2023年2月开始为肾上腺素自动注射器提供资金,以进行过敏反应。

通过行政路线

肌内管理的高潜在优势以提高其采用

根据行政途径,全球市场分为肌肉内和皮下。

由于肌肉内产物的潜在优势很高,例如患者的动作,便利性和极小疼痛,因此肌肉内细分市场在2023年的市场份额更高。同样,在医疗保健专业人员对儿科患者的肌肉内注射量的高度采用进一步提高了全球市场的份额。

- 根据NCBI在2021年发表的一篇研究文章,与患者的皮下途径相比,肾上腺素自动注射器的肌肉内注射可以取得更大的结果。

由于在2024 - 2032年期间,皮下段的复合年增长率相对较高,这是由于对自制患者对自我管理设备的需求不断增加。同样,主要参与者对皮下设备的产生不断上升,并且由于需求很高而增加了对自动注射器的监管批准,进一步推动了该细分市场的增长。

- 例如,在2024年2月,Eisai Co.,Ltd。和Nippon Medac Co.,Ltd。揭示了其Metojections Indoection Pen通过其监管机构在日本获得了制造和营销批准。

- 2023年2月,阿斯利康(Astrazeneca)和安进(Amgen)宣布在美国启动Tezspire(Tezepelumab)皮下自动注射器,以在患有严重哮喘的12岁及12岁以上的患者中进行自我管理。

按分配渠道

慢性疾病的医院访问不断增加,以增加自动注射器的吸收

根据分销渠道,市场分为医院药房,零售药店和在线药房。

医院药房占2023年市场份额最高的细分市场。在老年人群中,该部分的领先地位可以归功于慢性疾病的患病率上升,例如糖尿病和类风湿关节炎,以及医院的诊断和治疗越来越多。此外,由于多个因素,例如医院获得的感染和药物引起的过敏反应等因素,紧急情况的增加也增加了这些设备的使用。

- 根据英国过敏反应的一篇文章,2020年,成人过敏性休克的NHS住院入院从2019年的3,751增加到4,756升,增加到2020年。类似的估计表明,由于过敏而被送往2020年的成年患者人数为27,172。

- 根据Karger International发表的一篇文章,2020年,全球有3,000名住院患者中有1个住院患者遭受了药物诱导的过敏反应。

预计在预测期内,零售药房预计将以大复合年增长率增长。增长归因于关键参与者的重点不断增加,以增强发展中国家这些设备的销售和分销网络。

自动注射器市场区域前景

根据地区,市场可以分为欧洲,拉丁美洲,北美,亚太地区和中东和非洲。

北美

North America Autoinjectors Market Size, 2023 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美市场的价值为2023年的71.7亿美元,预计将在即将到来的几年中领先。该地区见证了R&D的增加以及主要参与者支持住院治疗的自我注射设备中的新技术。此外,医疗保健专业人员强调并推荐针对过敏反应的自动注册处方。此外,预计该地区的先进医疗保健和增加该地区的慢性病病例将增加对这些药物输送系统的需求,从而推动未来几年的市场规模。

- 根据医疗设备网络统计,在美国,肾上腺素自动注射器的平均处方率约为90.0%。

欧洲

在2023年的收入和市场份额方面,欧洲是第二大区域的地区。由于制造业参与者之间的合作越来越高,市场占据了很大的份额,并增加了对新注射材料的批准。此外,高昂的健康支出,以及高级药物输送系统的越来越多,例如自我管理输送系统有望促进该地区的自动注射器市场增长。

- 例如,在2024年1月,富士式Diosynth Biotechnologies与SHL Medical签署了一项战略合作协议,以增强其自动注射器服务。

亚太地区

在亚太地区,市场的增长是由人口中慢性疾病的日益普遍驱动的。预计该地区将在预测期内观察到最快的复合年增长率,这是在家庭环境中对紧急护理需求的巨大需求的背景。此外,提高医疗保健意识和政府倡议有望推动该地区的市场增长。

- 根据Frontiers Media S.A.于2022年10月发布的数据,估计在中国,类风湿关节炎的患病率为0.2%至0.3%,约300万名患者。

拉丁美洲和中东和非洲

预计在预测期间,拉丁美洲和中东和非洲将以大复合年增长率增长。该地区的增长是由于人口中的慢性疾病患病率上升,并且在家庭护理环境中患者对这些设备的采用高度采用。此外,由于过敏反应的诊断和治疗率不断提高,这些地区的新兴市场越来越重视医疗保健,从而对这些设备产生了需求。

贸易保护主义和监管格局

医疗设备法规(MDR)施加了严格的要求,对于较小的制造商而言,限制了他们的市场访问并增加合规成本。

贸易政策和保护主义通过通过关税提高生产成本,影响供应链效率和材料成本,从而进一步影响自动注射器市场。这些因素创造了具有挑战性的景观,尤其是对于国际参与者而言。此外,由于专利提供了竞争优势并为新进入者创造障碍,因此知识产权和专利问题在市场动态中起着至关重要的作用,因此在没有大量IP资产的情况下,市场进入和增长尤其困难。

研发

市场上的主要参与者正在关注研发,以便在药物提供精度和患者舒适性方面进行创新。此外,公司还专注于改进设备设计和患者的可用性。移动应用程序与自动注射器的集成是一项重要的研究和开发。这些智能设备可以跟踪,提供提醒,药物使用情况并与医生共享数据,从而增强患者监测。

- 例如,在2022年2月,美国食品药品监督管理局(FDA)批准了专为非医疗培训用户设计的10mg纳洛酮自动注射器,以保护服务成员免受超功效阿片类药物的侵害。

此外,公司正在增加其研发预算以增强设备功能,并开发较小,紧凑的设备。紧凑的设备易于携带,这对于患者来说很方便。

未来的前景和增长机会

自动注射器市场的未来前景很有希望,预测期间预计了显着增长。它表明收入稳定增长,而稳健的复合年增长率为11.4%,这是由于对家庭治疗选择和慢性疾病管理的需求增加所致。

由于医疗保健投资的增加并扩大了对先进的医疗设备的访问,预计亚太地区和拉丁美洲的新兴市场预计将成为关键增长领域,从而推动了这些设备的采用。预计技术进步将增强设备功能,尤其是在创新中数字健康,例如智能自动注射器和移动集成监测,从而改善了患者的依从性和治疗结果。

同时,对可持续性和环保计划的关注是促使制造商采用绿色实践,例如可回收材料和减少生产中的废物。这符合全球环境目标和消费者对可持续医疗保健解决方案的需求。

竞争格局

关键市场参与者

领先的公司专注于采用各种有机和无机增长策略来维持其立场

全球市场主要由ViaTris,Bristol-Myers Squibb,Teva Pharmaceutical Industries Ltd.等生产商领导。领先的市场参与者集中于增加对设备生产中心的投资,以及由于全球对这些设备的巨大需求而增加的合作和收购。

- 2023年7月,包括自动注射器和其他注射材料在内的复杂药物交付格式制造商ViaTris Inc.和Kindeva Drug Driver L.P.宣布推出Breyna吸入气溶胶,这是Astrazeneca的Symbicort的首个通用版本。 BREYNA是一种药物依赖性组合产品,适用于某些哮喘或慢性阻塞性肺疾病(COPD)的患者。

同样,其他主要市场参与者,包括Coperharm AB,Alk-AbellóA/S和Phillips-Giasize不断专注于无机发展,例如通过战略合作伙伴关系和广泛的产品批准来增强其在全球市场上的分销渠道。预计,主要参与者的此类举措将在2032年之前推动全球市场并注册增长。

- 2021年7月,丹麦过敏免疫疗法公司Alk-AbellóA/S宣布与中国Grand Pharmaceutical and Healthcare Holdings(Grandpharma)达成许可协议,该协议在中国注册并启动了Alk的肾上腺素自动注射器(AAI)JEXT,并扩大了其在该国的存在。

通过无机策略提高分销渠道,在新兴国家建立其足迹,预计在预测期内将推动市场的扩张,从而在设备生产中的持续互动以及不断增加的分销渠道。

关键自动注射器公司的列表介绍了:

- Viatris Inc.(美国)

- Teva Pharmaceuticals,Inc。(荷兰)

- ypsomed ag(瑞士)

- 配方AB(瑞典)

- Becton Dickinson and Company(美国)

- Halozyme,Inc。(我们。)

- 阿斯利康(英国)

- 布里斯托尔美犬(美国)

- 菲利普斯中型(我们。)

- SHL Medical AG(瑞士)

- Xeris Pharmaceuticals,Inc。(美国)

关键行业发展:

- 2023年5月 - Boehringer Ingelheim International GmbH宣布,美国FDA已批准Cyltezo Pen,这是Cyltezo(Adalimumab)的自动注射器选项,这是FDA批准的Humira的可互换生物仿制药。

- 2023年9月 - Ypsomed已与Novo Nordisk建立了长期合作伙伴关系,以提供GLP-1自动注射器,满足对Novo Nordisk的肥胖症和糖尿病治疗的高需求。

- 2022年5月 - FDA批准的Eli Lilly和Company的Mounjaro(Tirzepatide)注射,被指示为饮食和运动的辅助,以改善2型糖尿病成年人的血糖控制。该药物有六种剂量的形式可供选择,并将采用公认的自动注射器。

- 2022年4月 - Halozyme Therapeutics,Inc。签订了一项确定,以收购Antares Pharma,Inc.。这次收购创建了一家领先的药物交付和专业产品公司,并在自动投射器平台业务中。

- 2021年8月 - GerreSheimer AG和Midas Pharma宣布了一种战略合作伙伴关系,用于开发和营销其新一代自动注射器。新一代自动注射器适用于高达3ML注入量的皮下注射。

- 2021年3月 - IPSEN Pharma宣布,它投资了新的电子自动注射器,用于躯体自动赛 /体系仓库(Lanreotide),以在课堂上提供进一步的创新,以改善患者的管理和注射经验。

报告覆盖范围

该报告提供了详细的市场分析,并着重于关键方面,例如领先的玩家,产品类型和产品的主要应用。此外,它还提供了对市场趋势和关键行业发展的见解,例如合并,合作伙伴关系和收购。除上述因素外,该报告还包括近年来通过对不同细分市场进行区域分析来促成市场增长的因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

研究期 |

2019-2032 |

|

基准年 |

2023 |

|

估计一年 |

2024 |

|

预测期 |

2024-2032 |

|

历史时期 |

2019-2022 |

|

增长率 |

从2024年到2032年的复合年增长率为11.4% |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型

|

|

通过应用

|

|

|

通过行政路线

|

|

|

按分配渠道

|

|

|

按地区

|

常见问题

财富业务洞察力说,全球市场规模在2023年为1,202.1亿美元,预计到2032年将达到3113.3亿美元。

在预测期内,该市场的复合年增长率为11.4%,将表现出稳定的增长。

按类型,一次性细分市场在2023年领先并统治了市场。

慢性疾病的患病率上升和全球高级产品推出的越来越多的是推动市场增长的关键因素。

ViaTris,Teva Pharmaceuticals Inc.和Astrazeneca是全球市场上的主要公司。

预计慢性疾病的越来越流行以及在全球家庭环境中采用这些设备的激增将推动采用这些设备。

与我们的专家联系 与专家交谈

- 2019-2032

- 2023

- 2019-2022

- 176

相关报道