汽车信息娱乐市场规模、份额和行业分析,按车型(乘用车、轻型商用车和重型商用车)、按应用(导航、媒体、通信、支付服务和远程信息处理)、按分销渠道(OEM 和售后市场)以及区域预测,2025-2032 年

主要市场见解

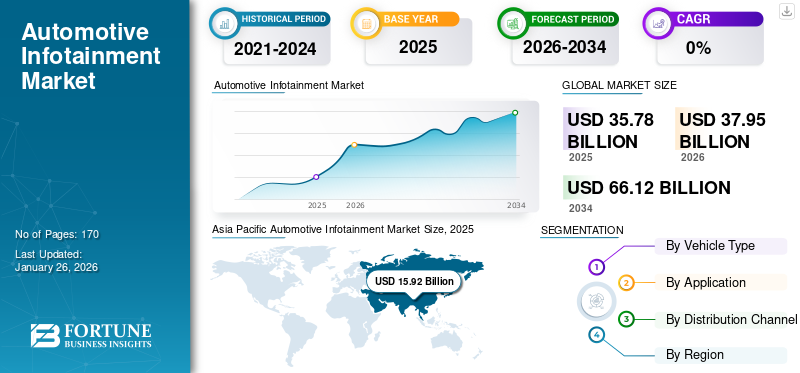

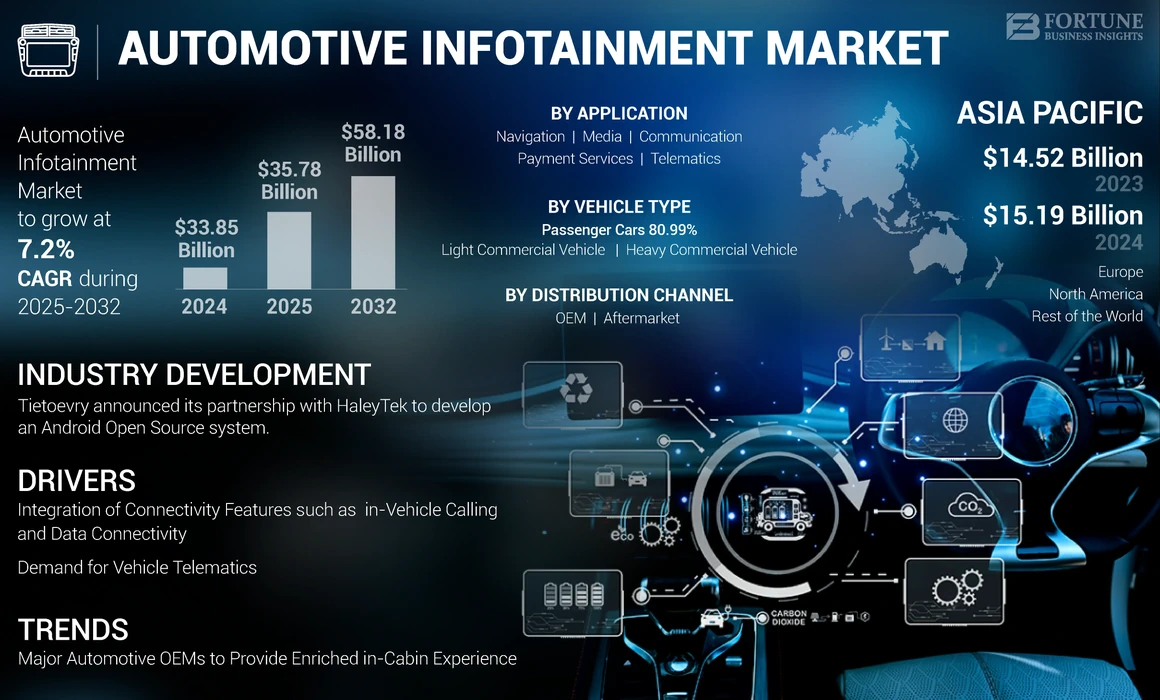

2024年,全球汽车信息娱乐市场规模为338.5亿美元。预计该市场将从2025年的357.8亿美元增长到2032年的581.8亿美元,预测期内复合年增长率为7.2%。 2024年,亚太地区以44.87%的份额主导全球市场。

汽车信息娱乐系统是为驾驶员和乘客提供信息和娱乐的综合媒体和信息系统。该系统由数字屏幕(也称为主机单元)组成,可控制机舱温度、媒体和信息等各个方面。主机还提供导航、远程信息处理和互联网连接等信息模块。汽车行业是一个高度发展的行业,主要参与者不断通过提供新技术和现有技术的更新进步来相互竞争。集成数据和呼叫 SIM 卡是该市场的主要趋势之一,此外还有车载支付系统以及向 OEM 和操作车辆的用户显示远程信息处理数据等功能。

信息娱乐系统由各种微电子单元组成,很容易因接线不当而出现故障。这些因素可能会影响预测期内汽车信息娱乐市场的增长。然而,预计该市场将在预测期内显着增长,并且将更加关注车辆远程信息处理、信息娱乐系统、媒体和流媒体服务。

全球汽车信息娱乐市场概况

市场规模:

- 2024 年价值: 338.5亿美元

- 2025 年价值: 357.8亿美元

- 2032 年预测值: 到 2032 年将达到 581.8 亿美元,(2025-2032 年)复合年增长率为 7.2%。

市场份额:

- 由于强劲的汽车销量和强大的 OEM 影响力,亚太地区将在 2024 年引领全球信息娱乐市场,占据约 44.87% 的市场份额。

- 按车型分,乘用车2024年占据主导地位,份额为80.99%,预计到2032年将保持领先地位

- 从分销角度来看,OEM渠道在2024年占据最大份额,而随着越来越多的消费者在购买后升级系统,售后渠道也越来越受到关注。

行业趋势:

- 互联功能(车载呼叫、数据访问、实时导航和远程信息处理服务)的日益集成正在塑造信息娱乐功能。

- OEM 正在通过直接通过信息娱乐屏幕进行媒体流、诊断和应用程序集成来增强车内体验。

- 车载支付的出现使得直接通过信息娱乐系统进行停车或通行费等便捷交易成为可能。

驱动因素:

- 消费者对无缝连接的需求 随着用户寻求一致的流媒体、通话和导航体验,正在推动信息娱乐升级。

- 车辆远程信息处理的采用 正在扩展,实现远程诊断、维护警报和分析,使信息娱乐系统对于用户便利性和车辆管理更加重要。

- 疫情后的复苏和新的研发动力 (包括恢复汽车生产和减少供应链限制)正在加速信息娱乐领域的技术采用。

- 数据安全和隐私问题 与日益复杂的信息娱乐功能(尤其是支付系统)相关,凸显了系统设计中强有力的保障措施的必要性。

COVID-19 大流行对全球汽车信息娱乐市场产生了重大影响,由于经济不确定性导致供应链中断、生产停顿以及消费者需求减少。尽管面临挑战,但随着汽车销售的逐步复苏,市场表现出韧性。根据最近的行业报告,人们持谨慎乐观态度,随着经济重新开放和消费者信心的改善,在联网汽车技术的采用增加和对车载娱乐解决方案的需求不断增长的推动下,市场预计将反弹。

汽车信息娱乐市场趋势

主要汽车整车厂丰富的车内体验是市场趋势。

汽车行业正在积极发明和开发创新技术,以开发连接解决方案、提高车辆安全性并丰富车内用户体验。此外,汽车信息娱乐系统是一项重要的技术,它是当前所有汽车系统的中心点,并将其功能结合在一起,由一个中央单元进行监视和控制。

制造商正致力于将额外的数据可访问功能集成到他们的信息娱乐系统中,以使旅程变得愉快且轻松。现代汽车信息娱乐系统与所有智能汽车技术相连接,例如 2X 连接解决方案、高级驾驶辅助系统、智能手机、远程信息处理设备和传感器。预计这些趋势将在预测期内推动该市场的增长。

下载免费样品 了解更多关于本报告的信息。

汽车信息娱乐市场增长因素

集成车载通话和数据连接等连接功能来推动市场

车载呼叫和数据连接等连接功能的集成预计将成为全球汽车信息娱乐市场的重要推动力。随着消费者越来越需要无缝连接和增强的车内体验,汽车制造商专注于将先进的通信技术融入到他们的车辆中。随着智能手机的普及和互联服务的日益普及,对车载通话和数据连接的需求不断上升。

汽车行业分析师的最新数据凸显了联网汽车技术的日益普及。例如,根据 Strategy Analytics 的一项研究,到 2023 年,全球道路上的联网汽车数量将达到约 2.65 亿辆,较前几年大幅增加。联网车辆的激增预计将推动对提供强大连接功能的先进信息娱乐系统的需求。

除了车载通话和数据连接之外,实时导航、流媒体和远程车辆诊断等其他互联服务对消费者也变得越来越重要。汽车制造商正在利用与科技公司的合作伙伴关系并投资于研发,以增强车辆的连接能力。总体而言,随着汽车制造商不断创新并提供沉浸式和个性化的车内体验,以满足消费者不断变化的需求,连接功能的集成将推动全球汽车信息娱乐市场的增长。

车辆远程信息处理需求推动汽车信息娱乐系统市场增长

配备联网车辆的智能信息娱乐系统允许用户和原始设备制造商预览车辆见解,为制造商和买家提供增强的车辆数据,使他们能够了解车辆的各个方面,例如组件状况、车辆维修以及在车辆主机上共享的其他见解。从单个车辆收集的数据有助于进一步提高车辆性能,并为制造商提供升级其现有车队的空间。此外,用户还可以了解车辆的状况,从而提供增强的驾驶和车内体验。因此,这些功能预计将推动汽车信息娱乐系统的市场增长。

制约因素

潜在的安全漏洞和数据黑客阻碍市场增长

集成先进的信息娱乐系统为用户提供更丰富、信息更丰富的体验。然而,它需要复杂的安全系统和防火墙来保护软件、车内和用户数据免受潜在的数据泄露。数据操纵和代码覆盖的风险可能会导致致命的车辆故障以及用户的数据黑客攻击。由于用户将手机与车内信息娱乐系统集成,因此个人ID和支付交易等各种重要数据点面临高度暴露的风险。因此,需要一个强大的安全系统来防止数据泄露和黑客攻击。这几个因素预计会损害产品的采用。然而,通过适当的安全网桥和防火墙可以避免此类攻击。

汽车信息娱乐市场细分分析

按车型分析

乘用车对先进娱乐和信息技术的更高需求正在推动该细分市场对汽车信息娱乐系统的需求激增

按车型划分,市场分为乘用车、轻型商用车和重型商用车。

乘用车细分市场占据主导地位。 2024 年将占 80.99%,由于车载呼叫、OTA 车辆更新、互联座舱体验等功能,预计 2025 年至 2032 年期间将以稳定的复合年增长率激增。由于城市和郊区通勤者对乘用车的大量需求,信息娱乐系统乘用车预计需求会更高。此外,联网汽车技术、自动驾驶技术和电动汽车的日益普及预计将为乘用车的汽车信息娱乐系统增加更多价值和需求。

轻型商用车在轻型商业用途中非常受欢迎。因此,主要的 OEM 厂商希望通过引入先进的信息娱乐系统来利用这一点,为用户提供类似于乘用车的车内体验。整车厂还提供各种信息共享服务来跟踪车队运营,从而提高各种运营的效率。此外,主要参与者还计划推出售后模型,以支持进一步采用汽车信息娱乐技术来应对气候变化。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按应用分析

由于车载支付交易的便利,支付服务领域将大幅增长

根据应用,市场分为导航、媒体、通信、支付服务和远程信息处理。导航细分市场将在 2024 年占据市场份额。导航是信息娱乐系统最常用的功能之一。此外,导航是与信息娱乐系统相关的主要功能,为驾驶员提供适当的方向和交通拥堵数据解决方案。

支付服务是应用程序领域的子领域之一,由于直接通过车辆处理支付的便利性,减少了在线支付的麻烦,预计该领域将以显着的增长率增长手机付款。因此,便捷的支付方式进一步丰富了车内和驾驶体验,预计在未来几年将快速增长。

按分销渠道分析

由于汽车制造商引入的技术进步,OEM细分市场占据了市场份额

根据分销渠道,市场分为 OEM 和售后市场。 OEM 细分市场在 2024 年占据最大的市场份额。这归因于 OEM 汽车信息娱乐系统比售后市场产品提供的高可靠性和性能,从而带来更高的市场份额。

由于先进的汽车信息娱乐技术在各个汽车售后市场的快速渗透,预计售后市场领域在预测期内将大幅增长。此外,OEM 汽车信息娱乐系统高度可靠且昂贵;因此,许多消费者可能会选择更便宜的售后产品,其性能几乎与 OEM 级性能一样好。因此,这些因素预计将推动市场增长。

区域见解

Asia Pacific Automotive Infotainment Market Size, 2024 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

由于亚太地区汽车生产率高,预计该地区将占据主导地位

由于汽车和零部件的生产率较高,亚太地区占据了领先的汽车信息娱乐市场份额。此外,市场上的主要公司都属于亚太地区。

由于该地区更新的汽车技术的采用率更高,预计北美地区在预测期内将以最高的复合年增长率增长。

由于该地区支持基础设施的不断增长,互联汽车技术的采用率更高,因此欧洲占据了重要的市场份额。由于该地区主要汽车公司的存在,预计该市场将以稳定的速度发展。

随着欧洲主要地区旨在扩大在非洲大陆的制造业务,世界其他地区可能会追随主要地区的增长趋势并显着增长。

主要行业参与者

主要参与者的目标是引入技术进步,为消费品提供附加价值

该市场的主要参与者包括哈曼国际工业公司、伟世通公司、电装公司、罗伯特博世有限公司和 LG 电子。两家公司的目标是推出配备先进技术的新车型和售后车型,以提供增强的车内体验并引领竞争格局。

一些参与者还计划与大公司合作并签订合作伙伴合同,以占领大部分市场规模。然而,由于激烈的竞争环境,汽车制造商有更大的优势来选择适合其车型的公司,从而创造有利的产品组合。

顶级汽车信息娱乐公司名单:

- 哈曼国际工业公司(美国)

- 伟世通公司(我们。)

- 安波福公司(我们。)

- 阿尔派电子(日本)

- 先锋公司(日本)

- 松下公司(日本)

- 三菱电机公司(日本)

- 大陆集团(德国)

- 建伍(日本)

- Garmin 有限公司(美国)

- LG电子(韩国)

- FORVIA 佛吉亚 (法国)

主要行业发展:

- 2024 年 2 月 - L&T Technology Services Limited 与汽车行业领先的移动技术供应商马瑞利 (Marelli) 合作,通过推出马瑞利 (Marelli) 突破性的数字孪生解决方案,重新定义汽车信息娱乐和信息集群设计的格局。这些创新解决方案基于高通的AWS和Snapdragon驾驶舱平台构建,以降低软件开发和原型成本。

- 2024 年 1 月 -Cinemo 是一家全球集成数字媒体产品提供商,展示了一系列新的车载信息娱乐创新,这些创新建立在并不断丰富其核心产品系列的基础上,例如车载娱乐、沉浸式音频、视频会议等方面的创新。这些公司的目标是将汽车数字媒体体验提升到一个新的水平。

- 2023 年 1 月 –松下汽车系统公司推出了 Skipgen 车载信息娱乐系统的新更新,该系统允许用户在使用 Apple carplay 或 Alexa 时通过“Hey Siri”或“Alexa”语音命令访问 Siri

- 2022 年 11 月– Tietoevry 宣布与 HaleyTek(沃尔沃汽车和 ECARX 的合资企业)合作,为现有和即将推出的沃尔沃和 Polestar 车队开发面向 Android 开源系统项目的信息娱乐系统。

- 2022 年 7 月– LG电子公司宣布收到价值62亿美元的订单,其中将包括汽车零部件、远程信息处理和信息娱乐系统。该数字代表该公司 13% 的积压订单。该公司旨在通过向梅赛德斯、雷诺和通用汽车等主要汽车制造商提供产品和解决方案,引领车载信息娱乐系统。

报告范围

研究报告对市场进行了详细分析,重点关注领先企业、产品类型、产品领先应用等关键方面。此外,该报告还提供了对市场趋势的洞察,并重点介绍了行业的关键发展。除了上述因素外,报告还对近年来推动其增长的几个因素进行了深入分析。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2019-2032 |

|

基准年 |

2024年 |

|

预计年份 |

2025年 |

|

预测期 |

2025-2032 |

|

历史时期 |

2019-2023 |

|

增长率 |

2025年至2032年复合年增长率为7.2% |

|

单元 |

价值(十亿美元) |

|

分割 |

按车型分类

|

|

按申请

|

|

|

按分销渠道

|

|

|

按地理

|

常见问题

《财富商业洞察》预计,到 2032 年,全球市场规模将达到 581.8 亿美元。

复合年增长率为 7.2%,市场在预测期内(2025-2032 年)将呈现良好增长。

在预测期内,乘用车细分市场预计将成为该市场的主导细分市场。

2024 年,亚太地区占据最大市场份额。

Harman Industries、LG Electronics、Panasonic Corporation、Kenwood 和 Garmin Ltd. 是全球市场的主要参与者。

与我们的专家联系 与专家交谈

- 2019-2032

- 2024

- 2019-2023

- 170