Automotive Remote Vehicle Diagnostic Market Size, Share & Industry Analysis, By Product Type (Diagnostic Equipment and Software), By Vehicle Type (Hatchback/Sedan, SUV, LCV, and HCV), By Connectivity (3G/4G/5G LTE, Wi-Fi, and Bluetooth), By Application (Automatic Crash Notification, Vehicle Tracking, Vehicle Health Alert, and Roadside Assistance), and Regional Forecast, 2025-2032

主要市场见解

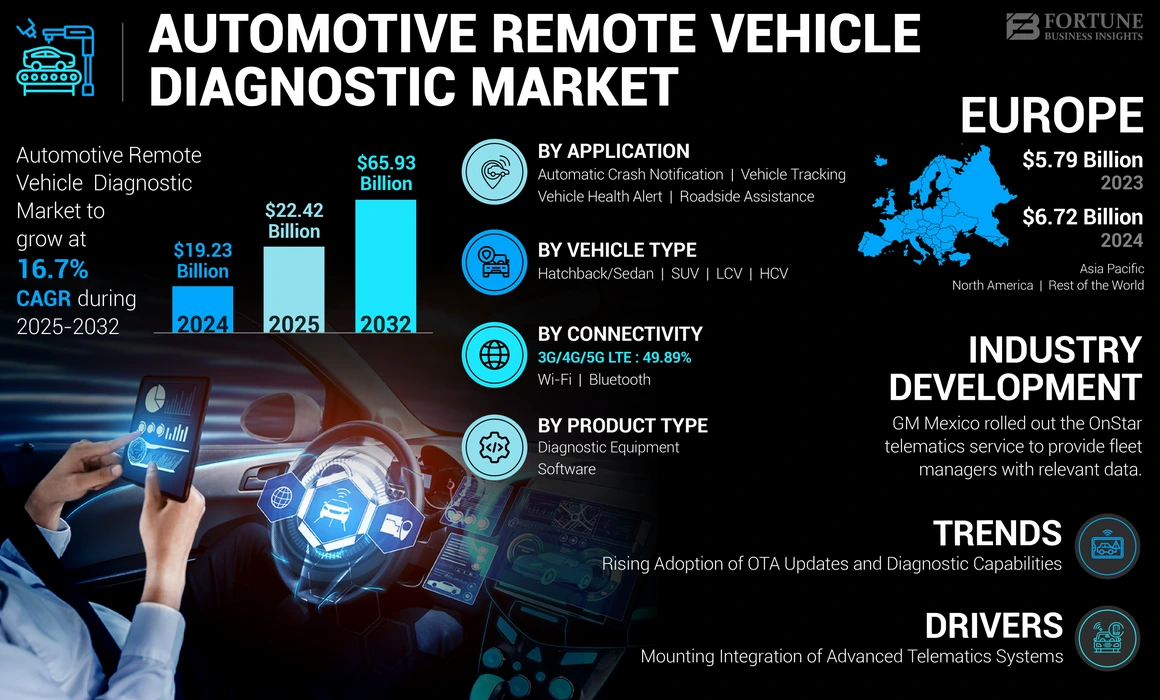

全球汽车远程车辆诊断市场规模在2024年价值192.3亿美元。预计该市场将从2025年的224.2亿美元增长到2032年的6593亿美元,在预测期间的复合年增长率为16.7%。欧洲在2024年以34.95%的份额统治了全球市场。预计美国汽车远程车辆诊断市场将显着增长,到2032年的估计价值为119.5亿美元。

汽车远程车辆诊断是一项技术,可以从远处监视和分析车辆的健康和性能。它使用远程信息处理,连接的设备和高级软件,从各种车辆系统(例如发动机,变速箱和安全功能)收集实时数据。此数据已传输到远程服务器,在该服务器进行分析以检测问题,预测故障并推荐维护。该技术通过提供及时,准确的诊断信息来提高车辆安全性,降低停机时间并提高整体效率。

全球汽车远程车辆的诊断是由对连接车辆的需求不断增长的远程信息处理技术驱动的。市场动态也得到了对车辆安全和排放的严格监管要求的支持,尤其是在北美和欧洲等地区。由于其汽车行业和技术进步的扩大,亚太地区正在成为一个重要的增长领域。

COVID-19大流行加速了汽车远程车辆诊断,因为它强调了对非接触式解决方案和有效的车辆维护的需求。锁定和旅行限制增加了对远程诊断的依赖,以确保车辆的安全性和性能而无需进行身体互动。此外,大流行促使人们向数字化和物联网技术在汽车领域的整合,进一步推动了市场。预计这种趋势将继续后流行,巩固远程诊断在现代车辆维护中的重要性。

汽车远程车辆诊断市场趋势

越来越多地采用了空中(OTA)更新和诊断功能

需要实时的车辆维护,增强的客户便利性以及汽车软件系统日益增长的复杂性推动了这一趋势。 OTA更新和诊断使制造商可以远程更新软件,修复错误并改善车辆性能,而无需在服务中心物理出现车辆。 OTA技术可以实现无缝和高效的软件更新,随着现代车辆整合更多软件驱动的功能,它们变得越来越重要。这种能力节省了与传统召回程序相关的时间和成本,也可以最大程度地减少对车主的不便。

这一趋势的一个重要例子是特斯拉广泛使用OTA更新来增强车辆性能并添加新功能。此外,OTA功能的集成对于解决与汽车远程车辆诊断解决方案相关的网络安全威胁至关重要。随着车辆的连接越来越多,它们成为网络攻击的目标。 OTA更新使制造商能够通过修补漏洞和更新安全协议来快速响应新兴威胁。 OTA更新的趋势也得到了进步电信技术,尤其是5G网络的推出。 5G的高速,低延迟功能可以使更高效,更可靠的OTA更新和诊断。

下载免费样品 了解更多关于本报告的信息。

汽车远程车辆诊断市场增长因素

增加车辆中高级远程信息处理系统的整合以推动市场增长

远程信息处理的整合在很大程度上是由连接技术的进步驱动的,尤其是物联网(物联网)设备。这些设备可实时数据收集,并增强远程监视和诊断车辆问题的能力。

远程信息处理系统包括广泛的服务,包括GPS导航,流量信息,紧急援助和远程诊断。汽车远程车辆诊断市场的增长,远程信息处理是一个关键方面,允许对车辆的性能,潜在问题的识别以及将诊断数据传输到中央系统进行分析。这种能力有助于主动维护,并降低意外崩溃的可能性,从而提高车辆安全性和可靠性。

一项发表在IEEE智能运输系统(2022)的IEEE交易中的研究发现,配备远程信息处理系统的车辆比没有此类系统的车辆降低了30%的维护成本,车辆停机时间降低了25%。这种减少归因于问题及时发现和解决问题,然后再升级为主要问题,突出了远程诊断市场细分市场的效率和成本效益。

远程信息处理系统的实施也得到了政府法规和旨在改善道路安全和减少排放的倡议的支持。例如,欧盟的ECALL任务是在2018年生效的,要求所有新车都配备远程信息处理系统,这些系统可以在发生事故时自动提醒紧急服务。这项任务是加快了欧洲远程信息处理和远程诊断的采用,从而促进了汽车远程车辆诊断市场的增长。

限制因素

数据隐私和安全问题的重大挑战可能限制市场增长

随着远程信息处理和物联网技术在车辆中的越来越多的集成,生成,收集和传输大量数据,对如何管理和保护此数据引起了重大关注。随着消费者和监管机构的潜在滥用或违反敏感信息的警惕,这些问题可能会抑制远程车辆诊断系统的广泛采用。

汽车远程车辆诊断系统不断收集有关车辆性能,驾驶员行为,位置等各个方面的数据。尽管此数据对于预测性维护,提高车辆安全性并提高整体用户体验是无价的,但它还包括高度敏感的个人和车辆信息。

数据泄露的风险不是假设的。在2020年,特斯拉面临着重大的数据泄露,其中暴露了客户的个人信息,包括地址和车辆识别号码。此类事件突出了即使是技术上高级公司的数据管理系统中的漏洞。

汽车远程车辆诊断市场细分分析

按产品类型分析

延长诊断设备的要求使其主导了市场

根据类型,市场被细分为诊断设备和软件。

诊断设备是全球汽车远程车辆诊断市场份额的基本和主导部分,提供了准确识别和解决车辆问题的工具。该设备包括OBD扫描仪,诊断片和车辆界面模块。 Bosch和Snap-On Incorporated等公司提供了专业人士使用的高级诊断设备,用于全面的车辆分析。例如,博世的KTS诊断测试人员支持广泛的车辆模型,从而实现实时诊断和有效的维护。汽车系统的复杂性日益增加,现代车辆中的电子控制装置(ECU)的数量不断增长,这推动了对复杂诊断工具的需求。

诊断软件对于解释诊断设备收集的数据至关重要,提供了对车辆健康的详细见解。 Bosch的ESI [Tronic]软件和ZF的OpenMatics平台等解决方案提供了广泛的功能,包括故障检测,预测性维护和车辆参数监视。这些因素使其成为市场上增长最快的细分市场。

通过车辆类型分析

由于其客户的喜好,SUV部门占有最大的市场份额

根据车辆类型,汽车远程车辆诊断市场被细分为掀背车/轿车,SUV,LCV和HCV

SUVS部门拥有市场上最大的份额。 SUV以其多功能性和在消费者中的流行而闻名,越来越多地纳入了远程诊断,以提高车辆安全性和性能。对互联和智能SUV的需求不断上升,推动了这些技术的采用,使它们在市场上占主导地位。福特和梅赛德斯 - 奔驰等公司在其SUV模型中整合了先进的诊断,提供了预测性维护和实时车辆健康监测等功能。

光商用车(LCV)从远程诊断中受益匪浅,因为这些车辆对于物流和运输至关重要。有效的维护和减少的停机时间对于LCV车队至关重要,使其成为增长最快的细分市场。 Verizon Connect的远程信息处理和诊断服务等解决方案使车队经理能够监视车辆的健康和性能,从而确保可靠性和效率。

掀背车和轿车构成了汽车市场的主要部分,导致远程诊断的采用显着增加。强调提高燃油效率,降低排放和提高车辆安全性,尤其是在乘用车中推动了市场趋势。

重型商用车(HCV)需要强大的诊断系统来管理大型发动机和重型操作的复杂性。 HCV的远程诊断有助于监控车辆健康,防止故障并优化维护时间表。 ZF和Continental等公司为HCV提供高级诊断解决方案,以确保机队运营商的平稳有效运营。

通过连通性分析

5G的高速和低延迟功能增强远程诊断使其在市场上占主导地位

在连通性方面,汽车远程车辆诊断市场被归类为3G/4G/5G LTE,Wi-Fi和蓝牙。

包括3G,4G和新兴5G LTE在内的细胞连接性是实时传输诊断数据的关键。 5G启用的诊断系统允许对车辆问题进行实时监控和立即响应,从而显着提高了维护效率,这使其成为主要且最快增长的细分市场。

Wi-Fi连接提供了传输诊断数据的替代方法,尤其是在具有稳定的Wi-Fi基础架构的领域。它通常用于城市环境和garage诊断。诸如Jiomotive的OBD设备之类的解决方案利用Wi-Fi提供车内诊断服务和连接功能,从而增强用户便利性和车辆监控功能。

蓝牙连接用于诊断设备和车辆之间的短程通信。它允许技术人员在车辆附近无线执行诊断。

了解我们的报告如何帮助优化您的业务, 与分析师交流

通过应用分析

车辆健康警报段由于倾向于预防性维护而占主导地位,确保车辆的最佳状况

通过应用,市场被细分为自动碰撞通知,车辆跟踪,车辆健康警报和路边援助。

车辆健康警报系统在导致重大故障之前将潜在问题通知驾驶员和车队经理。这些系统使用诊断数据来预测和防止崩溃,确保车辆保持最佳状态。例如,博世的诊断解决方案提供了详细的健康警报,可帮助及时维护并降低意外车辆问题的风险。预计这些因素将保持车辆健康警报部门在市场上的主导地位。

车辆跟踪应用对于车队管理和安全至关重要。远程诊断通过提供有关车辆位置和状态的实时数据来增强车辆跟踪,从而使其成为增长最快的细分市场。 Teletrac Navman提供的车队管理解决方案将跟踪与诊断相结合,从而对车队运营进行全面的监控和管理,提高效率并降低运营成本。

通过快速准确评估车辆问题,远程诊断在路边援助中起着至关重要的作用。这允许服务提供商派遣适当的帮助,减少停机时间和给驾驶员带来的不便。 AAA等公司利用远程诊断来增强其路边援助服务,提供实时支持并提高客户满意度。

自动碰撞通知(ACN)系统对于在发生碰撞时立即提醒紧急服务的系统至关重要。 使用高级远程信息处理,可确保应急人员获得精确的位置和车辆状况数据,从而提高了救援操作的效率。这种能力对于提高道路安全并减少死亡,推动市场增长至关重要。

区域见解

全球汽车远程车辆诊断市场在地理上被分类为北美,欧洲,亚太地区和世界其他地区。

Europe Automotive Remote Vehicle Diagnostic Market Size, 2024 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

欧洲在德国,英国和法国等国家处于最前沿。该地区的汽车巨头,包括宝马,梅赛德斯 - 奔驰和大众汽车,在研发中进行了大量投资,以将复杂的诊断纳入其车辆。欧盟关于车辆排放和安全的法规进一步迫使制造商采用先进的诊断技术。例如,Bosch的ESI [Tronic]诊断软件在整个欧洲广泛使用,提供全面的车辆诊断和维护解决方案。

亚太汽车远程车辆诊断市场的亚太市场正在经历快速增长,这是由于中国,日本和韩国迅速发展的汽车市场。对互联汽车的需求不断增长,消费者对车辆安全性和维护的认识不断提高,这有助于市场扩张。

北美,尤其是美国,由于拥有高速公路的所有权率以及对汽车行业的技术进步的强烈关注,这是第二快速增长的市场。该地区对车辆安全和排放的严格监管要求也推动了采用先进的诊断系统。例如,美国通用电动机对Onstar的广泛使用体现了远程诊断的整合,以增强车辆的安全性和维护。

世界其他地区的地区逐渐采用远程车辆诊断,尽管与北美和欧洲相比,步伐较慢。在这些地区,汽车市场不断增长的市场以及对基础设施和技术的投资不断提高,这表明市场的未来有希望的未来。

关键行业参与者

创新产品组合,广泛的研发投资和战略合作伙伴关系

使博世成为领先的市场参与者

博世的先进诊断解决方案整合了诸如物联网,AI(人工智能)和ML(机器学习)之类的尖端技术,从而实现了实时数据分析和预测性维护。例如,博世连接的车辆云平台有助于远程诊断,从而确保了连续的车辆监控和减少停机时间。他们的诊断控制单元(DCU)提供了精致的诊断和编程功能,这些功能被OEM和维修店广泛采用。

博世的全球业务具有强大的服务中心和技术支持网络,增强了其市场优势。该公司对创新的承诺在不断开发高级诊断工具和软件(例如KTS诊断测试人员和ESI [Tronic]软件)中很明显,这些软件为各种车辆模型提供了全面的诊断。 Bosch与戴姆勒和大众等汽车巨头的战略合作进一步增强了其技术能力和市场范围。

ZF Friedrichshafen AG也是全球汽车远程车辆诊断市场的主要参与者之一。 ZF的实力在于其对车辆诊断的综合方法,结合了硬件,软件和远程信息处理解决方案。 ZF的OpenMatics远程信息处理平台提供高级诊断,车队管理和预测维护服务,为车辆健康监测提供了全面的解决方案。

顶级汽车远程车辆诊断公司清单:

- 大陆农(德国)

- 混合远程信息处理(南非)

- ZF Friedrichshafen AG(德国)

- Trimble Inc.(美国)

- Omnitracs,LLC(美国)

- 罗伯特·博世(Robert Bosch Gmbh)(德国)

- Octo Group S.P.A(意大利)

- Zonar Systems,Inc。(我们。)

- Verizon Connect(我们。)

- Marelli Corporation(日本)

- 西门子AG(德国)

- Hella GmbH&Co。KGAA(德国)

- 梅赛德斯·奔驰(德国)

- 丰田汽车公司(日本)

- 通用汽车(ONSTAR)(美国)

- 宝马集团(德国)

- APTIV PLC(爱尔兰)

- Autel Intellignent Technology,Ltd。(中国)

- Teletrac Navman(美国)

- Snap-on Incorporated(美国)

关键行业发展

- 2024年6月 - 通用汽车墨西哥推出了针对舰队的Onstar远程信息处理服务。该平台是一种工具,旨在为车队经理提供有关实时使用车辆的有用和相关数据。它将专门用于通用汽车的雪佛兰,别克,GMC和凯迪拉克品牌的车辆。该平台提供了有关车队的位置,维护和诊断的信息。

- 2023年10月 - Opus IVS与诊断网络合作,通过IVS Mobile的发布来重新定义汽车诊断。该推出标志着该公司致力于提供行业领先和创新的解决方案的承诺,这是一项推动汽车维修领域的专业知识,准确性和效率的重要里程碑。

- 2023年6月 - FIX UK与位于佛罗里达的AirPro合作。该网络与远程车辆诊断和校准产品Pioneer AirPro诊断合作。后者最初将其独特的AUGGIE移动系统进入英国。该系统可以通过任何生产力迅速而轻松完成研讨会之外的ADA校准。

- 2023年5月 - Navistar与Quanta Services,Inc。(Quanta)合作,这是领先的基础设施和能源过渡解决方案提供商。 Navistar的Oncommand Connection技术允许先进的远程诊断,并能够将车辆健康数据转变为可行的见解,从而提供更大的正常运行时间和更低的总拥有成本。

- 2023年4月 - Bosch开始在Bosch ADS 525X和625X扫描工具上提供远程OEM诊断软件功能,该工具是Bosch制造的DVCI(诊断车辆通信接口)产品。博世还透露,其远程诊断服务(RDS)工具能够与KTS 350、560和590诊断模块一起使用。

报告覆盖范围

全球市场报告提供了对市场的详细分析,并着重于领先的公司,类型和产品应用等关键方面。除此之外,该报告还提供了对市场趋势的见解,并强调了关键的行业发展。除了上述因素外,该报告还涵盖了近年来有助于市场增长的几个因素。

An Infographic Representation of Automotive Remote Diagnostics Market

View Full Infographic

View Full Infographic获取有关不同细分市场的信息, 与我们分享您的问题

报告范围和细分

|

属性 |

细节 |

|

研究期 |

2019-2032 |

|

基准年 |

2024 |

|

预测期 |

2025-2032 |

|

历史时期 |

2019-2023 |

|

增长率 |

从2025-2032起的16.7%的复合年增长率为16.7% |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品类型

|

|

按车辆类型

|

|

|

通过连通性

|

|

|

通过应用

|

|

|

按地区

|

常见问题

财富业务洞察力说,2024年全球市场规模为192.3亿美元,预计到2032年将达到659.3亿美元。

市场预计将以16.7%的复合年增长率增长,并将在预测期内表现出稳定的增长。

2024年,欧洲市场为67.2亿美元。

车辆类型细分市场下的SUV是该市场的主要领域。

车辆中先进的远程信息处理系统的整合不断增加是推动市场增长的关键因素。

罗伯特·博世(Robert Bosch)是全球市场的领先球员。

欧洲在2024年占据了市场份额。

与我们的专家联系 与专家交谈

- 2019-2032

- 2024

- 2019-2023

- 222

相关报道