按类型(按焊接,绘画,绘画,材料处理,装配/拆卸,其他预测,2025-2032)

主要市场见解

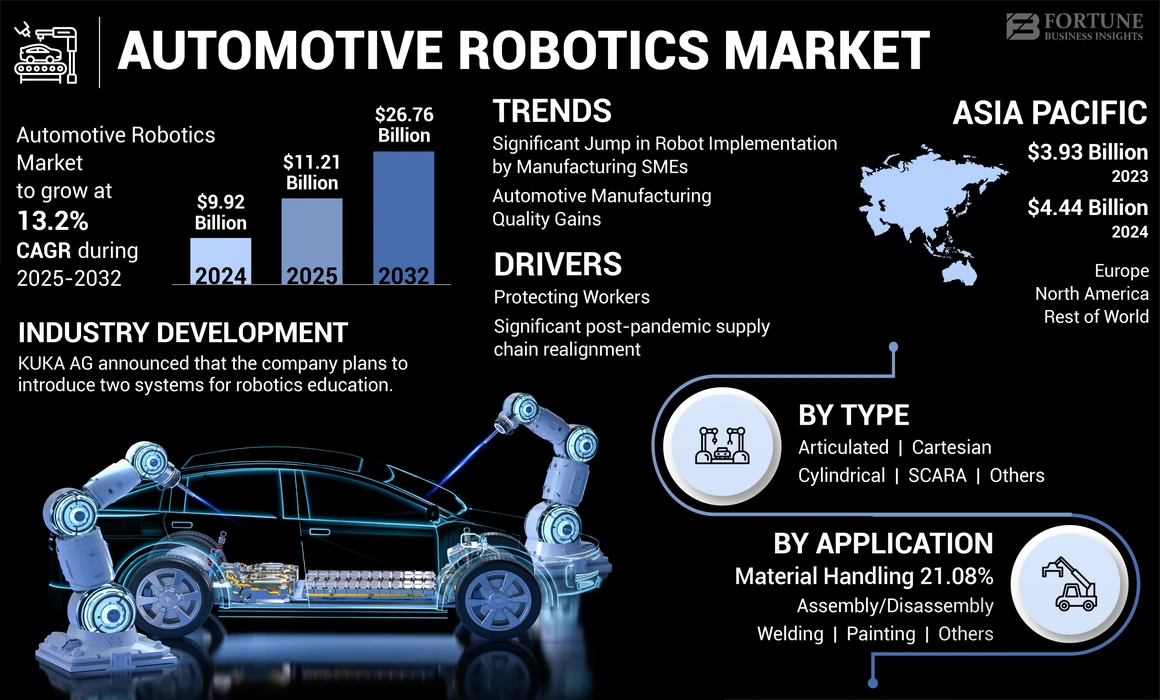

全球汽车机器人的市场规模在2024年价值99.2亿美元。预计该市场将从2025年的112.1亿美元增长到2032年的267.6亿美元,在预测期间的复合年增长率为13.2%。亚太在2024年以44.76%的份额统治了全球市场。预计美国汽车机器人技术市场将大幅增长,到2032年的估计价值为65亿美元

汽车机器人技术市场是指机器人行业的行业,该行业着重于提供机器人系统,解决方案和服务,以自动化汽车行业的各种制造过程。这些机器人技术系统旨在通过自动化人工传统上执行的重复性,劳动密集型任务来提高汽车制造工厂的效率,生产力,质量和安全性。汽车机器人技术市场涵盖了量身定制的各种机器人应用程序和技术,以满足汽车制造商的特定需求和要求。

在全球范围内,Covid-19在大流行引起的锁定的头两个月中完全停止了生产,导致汽车制造商的收入造成了重大损失。尽管在2020年第三季度在几个国家 /地区取消了限制,但产能限制导致产量大幅下降。这些因素导致支出暂时下降,以实现制造厂的高级自动化。但是,汽车中的机器人技术为制造商提供了对生产现代化和数字化的强大动力。

汽车机器人市场趋势

通过制造中小型企业实施机器人实施的显着跳跃将对增长产生积极影响

根据Bigwave机器人技术首席执行官Minkyo Kim的说法,机器人主要由制造空间中的中型和大型企业使用。但是,随着机器人解决方案变得越来越具有成本竞争力和用户友好,因此在中小型公司(SME)中的采用率正在增加。

例如,根据国际机器人技术联合会的说法,有77个国内协作机器人由韩国的半导体设备供应商安装。这导致生产率提高了50%。以前,这种规模的机器人实施仅对大型企业负担得起。因此,可访问性的增加可能会导致汽车中机器人技术的广泛采用。这些因素将积极影响市场的增长。

下载免费样品 了解更多关于本报告的信息。

汽车机器人市场增长因素

汽车制造质量增长将推动市场的增长

借助汽车工厂机器人,部分零件变异性会降低。由于它们永远不会分心或疲倦,因此每个周期都可以重复进行高度重复,并且以相同的方式执行。他们不会以某种方式处理零件,也不会丢下可能造成损坏的零件。因此,消除了由人为错误引起的废物,这也导致汽车组装较小。由于它们配备了视觉系统,汽车机器人甚至可以调整编程的路径以适合传入材料的变化。这导致错误的错误,更高的客户满意度和降低的保修费用。因此,汽车制造质量的增长将推动市场的增长。

保护工人将增加市场的增长

在汽车制造业中,几个工作本质上是危险的。例如,在铸造厂中,倒入熔融金属时存在明显的危险。某些工作也可能导致由扭曲,举重和重复运动引起的肌肉骨骼疾病。这些风险可以借助机器人降低。在车辆组装期间,机器人保护工人免于暴露于涂漆,焊接和冲压压力,噪音和焊接闪光灯的烟雾。汽车机器人技术通过减少工人对这种危险环境和肮脏的任务的侵害,从而大大削减了伤害索赔和事故。因此,这些因素将推动汽车机器人技术市场的增长。

限制因素

高昂的整合成本来限制增长

马萨诸塞州理工学院发表了一项名为“工业机器人技术”的研究。根据该报告,尽管在过去几年中,机器人硬件的成本有所下降,但它仅占制造业中总体整合成本的一小部分。根据参与研究的著名机器人集成商的说法,机器人现在更便宜。但是,集成不是。此外,如果制造线经历了一些小变化,则需要重新设计和重新使用集成商的机器人工作单元。

几家公司将高集成成本归因于实施增加的障碍。对于生产量较小的中小型企业的高度集成成本,试图将新的机器人技术与15至20年历史的基础设施相结合可能会降低大型公司。因此,这些因素将限制市场的增长。

汽车机器人市场细分分析

按类型分析

由于易于运营,铰接的细分市场以持有最大的份额

按类型,市场被细分为铰接式,笛卡尔,圆柱形,圣aca等。

铰接式细分市场拥有最大的市场份额。清晰的机器人具有高度的用途,可在各种应用中使用,例如分配,加载和卸载,包装和焊接。因此,这些因素将在预测期内推动细分市场的增长。

圣受害者有望在市场上显示出大幅增长。诸如由于较大的运动范围,更准确的控制和较小的占地面积而引起的高灵活性归因于圣灵机器人的采用量的增加。

由于其运营大量有效载荷的能力并以高度可重复和快速的动作减少周期时间,预计笛卡尔细分市场将显示出市场的稳定增长。

预计圆柱形细分市场由于易用性,与笛卡尔机器人相比较低的空间需求以及在组装操作中的使用量很高。

通过应用分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

焊接段在2023年以大量生产的增长为主

通过应用,市场被细分为焊接,绘画,材料处理,装配/拆卸等。

焊接领域在2020年占有最大的市场份额。诸如提高生产线的安全性和效率的因素以及提高多材料汽车生产速度的因素归因于焊接机器人的采用增加。

预计物料处理细分市场将显示出市场的显着增长。材料处理包括多种功能,例如加载和卸载,包装和托盘。在材料处理中使用机器人消除了手动操作中涉及的几个错误,例如订单包装错误,由于选择速度较慢而导致的输送机停止和较长的空闲时间。因此,这些因素将推动这一细分市场的增长。

此外,由于连续的技术进步,绘画领域还有望显示出市场稳定的增长,这使它们的运行速度更快,更轻且易于整合。

区域见解

Asia Pacific Automotive Robotics Market Size, 2024 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太拥有最大的汽车机器人市场份额,2023年为39.3亿美元。诸如中国老龄工人人口和劳动力成本上升的因素归因于汽车中机器人技术的采用增加。

预计北美将在预测期间表现出显着增长。据美国劳动部职位空缺和劳动力流动,截至2023年1月,大约80%的制造商正在努力填补超过400,000个公开职位。但是,由于汽车机器人解决方案的进步,制造商现在可以缓慢解决短缺。

美国的主要汽车制造商,例如福特,特斯拉和通用汽车,已经在汽车机器人技术上进行了广泛的投资。它不仅提高了工人的生产率;它还为员工提供了更好和高技能的工作。例如,根据国际机器人技术联合会的说法,在美国,每10,000名员工安装的机器人在2023年创下了1,287个单位的新记录。因此,这些因素将推动该地区的市场增长。

预计欧洲在市场上将显示出可观的增长。大量的大流行后供应链重新调整着重于增强汽车制造价值链中的国内产量,这将推动该地区对汽车机器人技术的需求。

汽车机器人技术市场中的关键公司列表

与领导汽车制造商建立战略合作伙伴关系,以加强Kuka AG在市场上的领先地位

广泛的产品组合以及与领先的OEM的长期合作伙伴关系使Kuka AG能够占据更大的市场份额。例如,2023年8月,库卡AG宣布该公司计划引入两种机器人教育系统。工业自动化提供商还计划与合作伙伴一起展示金属加工技术以及添加剂制造产品。根据组织者SME的说法,Fabtech是北美最大的金属形成,制造,焊接和整理活动。

关键公司列表:

- ABB Ltd.(瑞士苏黎世)

- Kuka ag(德国奥格斯堡)

- Fanuc Corporation(日本Yamanashi)

- Yaskawa Electric Corporation(日本福川)

- 川崎重工业(日本东京)

- Denso Wave Incorporated(日本Aichi)

- Comau Spa(意大利Grugliasco)

- NACHI-FUJIKOSHI CORP.(日本东京)

- Rockwell Automation,Inc。(美国威斯康星州)

- Seiko Epson Corporation(日本长野)

关键行业发展:

- 2023年8月,Kuka AG宣布,该公司计划引入两个用于机器人教育的系统。工业自动化提供商还计划与合作伙伴一起展示金属加工技术以及添加剂制造产品。根据组织者SME的说法,Fabtech是北美最大的金属形成,制造,焊接和整理活动。 Kuka将于9月11日至14日在芝加哥McCormick Place的展位B27051举行产品演示。

- 2023年12月,ABB与沃尔沃汽车签订了一份合同,以提供1,300个工业机器人,以帮助建造其下一代电动汽车。沃尔沃将使用ABB新的IRB 6710、6720和6730工业机器人进行各种任务,包括点焊接,铆接,分配流动钻孔等。

- 2023年9月,ABB宣布,该公司将采用下一代机器人技术,使企业能够在5月22日至25日在密歇根州底特律的亨廷顿广场会议中心(Booth#5623)适应2023年自动企业的可变市场效率需求。 该公司旨在为各个级别的技术复杂性公司提供自动化行业最详尽,最集成的工业组合,自动移动机器人(AMR)和机器自动化解决方案的好处。

- 2023年5月ABB机器人技术宣布,它将展示下一代机器人技术,旨在使制造商有效地适应自动化的2023年自动化市场需求。该公司将于5月22日至25日在底特律亨廷顿广场会议中心的Booth 5623展示。

- 2023年3月,ABB宣布该公司将扩大其在美国的机器人工厂。 2000万美元的投资将增加其现有的Auburn Hills工厂的产量,并加强ABB的美国领导层。新扩展的高度自动化设施将在密歇根州创造新的就业机会。扩展具有最新的自动化和高级制造流程,可开放2023年11月。

报告覆盖范围

市场研究报告涵盖了对行业的详细分析,并着重于关键方面,例如领先的公司,产品类型和产品的领先应用。除此之外,它还提供了对市场趋势的见解,并强调了关键的行业发展。除了上述因素外,该报告还对近年来导致其增长的几个因素进行了深入的市场分析。

An Infographic Representation of Automotive Robotics Market

View Full Infographic

View Full Infographic获取有关不同细分市场的信息, 与我们分享您的问题

报告范围和细分

|

属性 |

细节 |

|

研究期 |

2019-2032 |

|

基准年 |

2024 |

|

预测期 |

2025-2032 |

|

历史时期 |

2019-2023 |

|

增长率 |

从2025年到2032年的复合年增长率为13.2% |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型

|

|

通过应用

|

|

|

通过地理

|

常见问题

财富业务洞察力说,全球市场规模在2024年为99.2亿美元,预计到2032年将达到267.6亿美元。

2024年,亚太市场价值为44.4亿美元。

在预测期(2025-2032)中,市场的增长率为13.2%。

预计焊接部分将在预测期内领导该市场。

汽车机器人技术(例如保护工人和制造质量收益)的好处是推动市场增长的关键因素。

Kuka AG,Fanuc Corporation和ABB Ltd.是全球市场的主要参与者。

亚太地区在2024年持有最大的市场份额。

旨在自动化常规制造方法自动化的发展中国家行业4.0原则的实施将在预测期内推动汽车机器人技术的采用。

与我们的专家联系 与专家交谈

- 2019-2032

- 2024

- 2019-2023

- 200