汽车轮辋市场规模、份额和行业分析,按车型(乘用车和商用车)、材料(合金、钢和碳纤维)、销售渠道(OEM 和售后市场)以及区域预测,2026-2034 年

主要市场见解

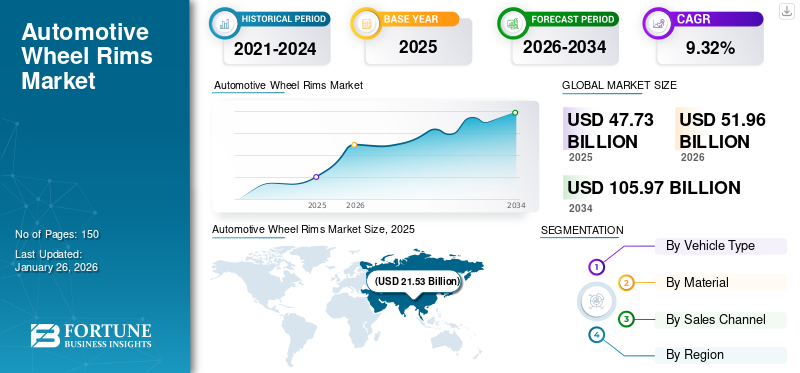

全球汽车轮圈市场规模以美元计价47.73到 2025 年将达到 10 亿美元,预计将增长51.962026 年 10 亿美元105.97到 2034 年将达到 10 亿美元,复合年增长率为9.32%在预测期内。亚太地区占据全球市场份额45.10%2025年。

随着对高功率和高效汽车的需求不断增加,轻量化汽车轮圈的采用也在不断增加。轮辋对于改善驾驶体验起着至关重要的作用;例如,轻质轮辋提高了车辆的功率重量比,从而提高了乘坐质量和性能。此外,精心打造的轮辋提高了车辆的稳定性,使车轮能够执行准确的滚动、制动和其他关键操作。

轮辋不仅提高了性能,还提高了车辆的美观性。市场上种类繁多、设计和涂层各异的汽车轮辋将增强车辆的美观性。因此,新车在各个年龄段的日益普及推动了全球市场的增长。大多数汽车轮辋都是使用合金和钢等传统材料制造的。

然而,由碳纤维等先进材料制成的汽车轮辋具有高拉伸强度、耐热性和耐化学性、轻量化、刚度等多种有利特性,在跑车等高性能汽车中的应用日益增多。 COVID-19 大流行对该市场产生了负面影响。全球汽车销量下降和运输活动停止,抑制了汽车轮辋在原始设备制造商 (OEM) 和售后市场的销售。

汽车轮辋市场趋势

轻量化车辆对轻量化车轮的需求推动市场增长

随着汽油价格持续波动,汽车制造商一直在大力提高每加仑的行驶里程,以瞄准预算有限的消费者。因此,这些公司高度重视提高燃油经济性评级。因此,汽车制造商通过降低汽车总重量来提高每加仑英里数效率的持续趋势是推动汽车轮辋市场增长的主要因素之一。

为此,制造商正在采用铝合金等金属来制造汽车零部件,包括轮辋,以进一步减轻车辆的整体重量。此外,由于锂离子电池组的重量,电动汽车等先进车辆已经很重。因此,汽车制造商倾向于在新一代汽车中使用这些轻质材料来提高能源效率和行驶里程,这可能会在未来几年加速市场增长。

[TfORaqNbPP]

汽车轮辋市场增长因素

汽车产销量激增推动市场增长

全球汽车产量和销量的增加主要推动了该市场的增长。由于制造商越来越关注电动汽车车型的推出,预计汽车市场将大幅增长。此外,消费者对环境的意识不断提高,并有助于实现碳中和,正在促使汽车购买者转向电动汽车,从而导致汽车销量比以前更高。疫情过后,汽车产量持续增长。因此,这些不断增长的汽车生产活动影响了原始设备制造商对汽车轮辋的需求。

此外,个人交通日益普及,加上新兴经济体居民可支配收入和生活水平不断提高等因素推动的汽车销售增长,预计将在未来几年推动市场增长。

对定制轮辋的需求不断增加以推动市场增长

定制轮辋是提高车辆美观度的经济方法之一。因此,消费者对独特、时尚外观的定制轮圈的需求不断增长是一个突出的市场驱动因素。汽车爱好者表现出出于美观和有吸引力的造型目的而升级车辆的倾向。各种汽车制造商为其车型提供多种轮圈样式,以便消费者根据自己的需求和喜好选择轮圈的设计和形状。此外,制造商还专注于采用各种涂层的汽车轮辋,以使其外观优雅以吸引客户。此外,发达经济体中越来越多的社交和赛车活动也影响着大众采用造型师定制的轮辋,以提高专门为活动而设计的汽车的美观性。

制约因素

原材料价格波动阻碍市场增长

原材料价格波动和供应短缺是阻碍市场增长的重要因素。例如,2022 年 9 月,印度铝业协会 (AAI) 向印度政府通报了非电力行业面临的挑战。 AAI 表示,由于非电力行业(包括铝、钢铁和煤炭行业)的煤炭供应大幅下降,企业正在经历巨大的材料生产、成本和供应中断。水泥。由于各种因素造成的原材料供应波动可能会阻碍市场增长。

汽车轮辋市场细分分析

按车型分析

个人交通需求的增加促进乘用车细分市场的增长

按车型划分,市场分为乘用车和商用车。

乘用车细分市场到 2026 年占据最大市场份额,达到 64.79%,预计将在预测期内主导市场。该细分市场占全球汽车产量的最大份额。此外,个人交通需求的不断增长以及新一代汽车(包括联网汽车和汽车)的日益普及电动汽车,推动了对高品质轻质轮圈的需求。此外,发展中经济体生活水平和可支配收入的提高也影响着市场的增长。

商用车领域也占据了重要的市场份额。运输和物流相关活动的增加以及电子商务的激增是推动商用车销售和生产的一些因素,进一步增加了对汽车轮辋的需求。此外,最后一英里配送业务的增加和电子商务市场的扩张预计将进一步促进对商用车的需求,直接推动对商用车轮辋的需求。

通过材料分析

轮圈制造对先进材料的需求不断增加,推动细分市场增长

按材料划分,市场分为合金、钢和碳纤维。

到 2026 年,合金细分市场将占据 81.01% 的市场份额,预计在预测期内将继续保持主导地位。铝合金因其外观和轻量化而日益流行,推动了市场的增长。几乎所有汽车制造商都喜欢在汽车中使用铝合金车轮,以提高车辆的效率和性能。预计碳纤维领域在预测期内将出现最快的增长。对先进材料的需求不断增加,例如碳纤维具有轻量化和有利的性能,适用于跑车和高性能车辆的轮圈生产,预计将推动该领域的增长。

预计从2025年到2032年,碳纤维细分市场将以最高的复合年增长率增长。车辆的重量较重,消耗更多的燃料,这反过来又阻碍了市场的增长。梅赛德斯和宝马等主要原始设备制造商已致力于在大多数豪华和高端车辆中采用轻质碳纤维增强塑料(CFRP)轮圈,以抑制车辆过多的燃油消耗。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按销售渠道分析

原始设备制造商对铝轮圈的需求不断增加,推动细分市场增长

按销售渠道划分,市场分为售后市场和OEM。

OEM细分市场在2026年占据91.21%的市场份额,并且很可能到2034年继续占据主导地位。轮辋的低更换率和汽车的持续生产使得这些轮辋的销售集中于OEM。此外,汽车制造商为提高性能、乘坐质量和美观而不断创新的努力正在推动这些轮圈采用各种设计、涂层、先进材料等,从而推动未来几年该细分市场的增长。

由于消费者偏好安装定制轮辋,售后市场预计将增长最快。对定制乘用车不断增长的需求预计将推动对售后轮辋的需求。

区域见解

亚太地区汽车产量的增长将推动市场增长

从地区来看,市场分为北美、欧洲、亚太地区和世界其他地区。

亚太地区

Automotive Wheel Rims Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区以估值主导市场美元21.532025 年 10 亿美元24.262026 年将达到 10 亿。中国和印度汽车销量的增加预计将推动该地区的市场增长。例如,中国的汽车销量高于全球任何其他国家。此外,中国政府的支持性法规以及政府对淘汰过时车辆的关注将进一步影响该地区对轮辋的需求。除传统汽车外,亚太地区也是电动汽车的中心。中国生产的电动汽车数量超过任何其他国家。因此,这些电动汽车对轻质轮圈的需求不断增加将推动市场增长。日本市场预计到2026年将达到46.1亿美元,中国市场预计到2026年将达到115.9亿美元,印度市场预计到2026年将达到33.9亿美元。

北美

2024 年,北美占据第二大市场份额。北美以其新技术的采用和创新而闻名。因此,北美汽车制造商高度重视汽车零部件采用先进的轻量化材料。同样,北美高性能车辆对铝合金和碳纤维轮圈的需求不断增长,也支持了该地区的市场增长。此外,美国汽车产量的激增也加速了该地区市场的增长。预计到2026年美国市场将达到97.1亿美元。

欧洲

预计欧洲在预测期内将出现大幅增长。这一增长主要是由该地区领先汽车制造商对轻量化汽车零部件不断增长的需求推动的。例如,大众、梅赛德斯-奔驰、雷诺等主要厂商都高度重视采用轻量化汽车零部件来提高新一代汽车的性能。世界其他地区包括拉丁美洲、中东和非洲。这些地区快速扩张的汽车工业预计将推动市场增长。英国市场预计到2026年将达到6亿美元,德国市场预计到2026年将达到33亿美元。

汽车轮圈市场主要企业名单

制造商注重与汽车制造商的合作以推动市场竞争

由于多家国内外汽车轮辋制造商在其中经营,该市场明显分散。因此,各种领先的制造商正在与领先的汽车制造商合作,向原始设备制造商提供轮辋。此外,这些汽车制造商正在大力投资开发基于轻质材料的汽车轮圈,以用于未来的移动解决方案。

主要公司简介:

- MAXION 车轮(美国)

- 钢带轮有限公司(印度)

- ESE碳(我们。)

- 艾瑞德公司(我们。)

- 卓越工业国际公司(美国)

- 罗纳尔集团(瑞士)

- 特瑞堡公司(瑞典)

- BORBET 有限公司(德国)

- 恩庆国际有限公司(日本)

- 美铝车轮(美国)

- 中信戴卡股份有限公司 (中国)

主要行业发展:

- 2023 年 2 月 –福特宣布为其顶级车型提供碳纤维轮毂,包括 GT 超级跑车、野马谢尔比 GT500 和野马谢尔比 GT350R。该公司还表示,很快将在其低线性能导向车型中提供碳纤维车轮。

- 2022 年 9 月 –领先的车轮制造商之一马可迅车轮 (Maxion Wheels) 宣布,其与 INCI Holdings 合作的新制造工厂已准备好在土耳其开业。该公司表示,新工厂将专注于制造卡车钢轮圈。

- 2022 年 9 月 –Maxion Inci Wheel Group 是 Maxion Inci 和 Maxion Jantas 的合资企业,在 IAA 交通运输博览会期间宣布对 Manisa OIP 进行战略投资。

- 2020年10月 –汽车零部件制造商 Wheels India Ltd. 宣布 其新的铝轮毂工厂最初将专注于海外服务。

- 2019 年 9 月 –Maxion Wheels 与 ZF Openmatics 合作开发车轮连接解决方案。此次合作预计将成为世界上第一个完全集成的车轮连接解决方案。

报告范围

该报告提供了详细的市场分析,重点关注领先企业、产品类型、车型、设计和技术等关键方面。除此之外,该报告还提供了对市场趋势的洞察并强调了关键的行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为9.32% |

|

单元 |

价值(十亿美元)和数量(千单位) |

|

分割 |

按车型分类

按材质

按销售渠道

按地理

|

常见问题

《财富》商业洞察 (Fortune Business Insights) 表示,2026 年该市场估值为 519.6 亿美元,预计到 2034 年将达到 1059.7 亿美元。

预计在预测期内(2026-2034年)市场复合年增长率为9.32%。

对轻量化汽车零部件的需求不断增加,推动市场增长。

2025年,亚太地区以45.10%的份额主导全球市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 150