地下防水膜市场规模、份额和行业分析,按材料(沥青、聚合物、橡胶沥青等)、最终用途(住宅、商业等)和区域预测,2026-2034年

主要市场见解

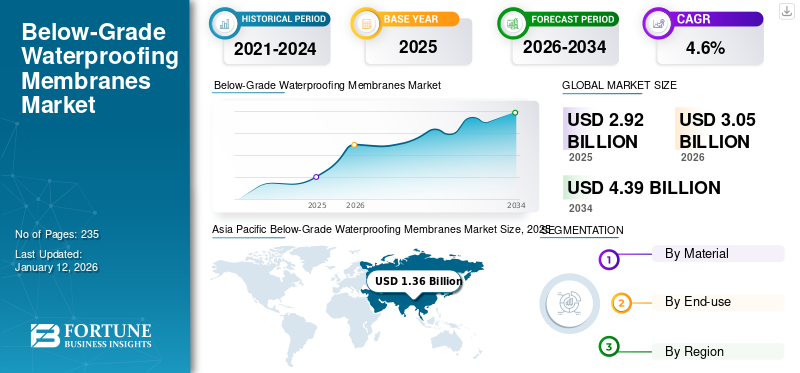

2025年,全球地下防水膜市场规模为29.2亿美元,预计将从2026年的30.5亿美元增长到2034年的43.9亿美元,预测期内复合年增长率为4.6%。亚太地区在地下防水卷材市场占据主导地位,到 2025 年,其市场份额将达到 47%。

地下防水膜是建筑中使用的一种特殊材料或屏障系统,用于防止水进入建筑物的地下部分,例如地下室或基础墙。这些膜旨在抵抗水渗透并提供防潮保护,确保结构完整性和结构寿命。它们通常是应用于地下墙壁外表面的涂层和薄膜,以形成防水密封。

快速的城市化和对新基础设施不断增长的需求预计将推动地下防水卷材市场的发展。此外,发展中国家越来越多地采用绿色建筑实践将为市场增长创造新的机会。

GCP Applied Technologies, Inc.、Mapei S.p.A.、Minerals Technologies Inc. (CETCO)、Sika AG、W. R. Meadows, Inc.、Carlisle Companies Inc. 是地下矿产的主要参与者防水卷材从事该行业经营。

全球地下防水膜市场要点

市场规模及预测:

- 2025年市场规模:29.2亿美元

- 2026年市场规模:30.5亿美元

- 2034 年预测市场规模:43.9 亿美元

- 复合年增长率:2026-2034 年 4.6%

市场份额:

- 在新兴经济体快速城市化、监管支持和不断增长的基础设施发展的推动下,亚太地区到 2025 年将占据地下防水膜市场的 47% 份额。

- 从材料来看,由于沥青具有成本效益、易于安装以及玻璃纤维和聚酯等材料的加固能力,预计到 2025 年将保持最大的市场份额。

主要国家亮点:

- 中国:城市发展、严格的建筑规范和大型地下建筑项目正在推动对经济高效且耐用的防水解决方案的需求。

- 美国:商业建筑的增加和严格的环境法规正在推动对先进防水膜的需求,特别是在基础设施和废水管理领域。

- 印度:城市移民和基础设施投资的增加正在推动住宅和工业项目对地下膜的需求。

- 德国:主导欧洲市场,重点关注需要耐用防水系统的可持续建筑实践和修复项目。

- 阿联酋:城市扩张和政府对极端气候下建筑完整性的要求正在加速商业和基础设施项目对防水膜的需求。

市场动态

低档防水卷材市场趋势

越来越多地采用绿色建筑实践,创造新的市场趋势

对绿色建筑实践的日益重视为地下防水卷材提供了利润丰厚的市场机会。随着全球环境可持续性意识的不断提高,建筑活动正在不断发展以适应这些实践。这些机会的主要方面之一是环保防水产品的开发。制造商可以投资研发,制造由回收或可持续材料制成的防水膜。此类举措有助于减少建筑活动的碳足迹,并满足对环保建筑解决方案不断增长的需求。这种方法符合具有环保意识的建筑师、建筑商和开发商的优先事项,帮助制造商在竞争激烈的市场中脱颖而出。这与可持续发展原则产生共鸣,并有助于避免随着环境法规变得更加严格而与不合规产品相关的潜在法律挑战和责任。

因此,从长远来看,绿色建筑实践对制造商和消费者来说是对环境负责且经济可行的。这种可持续发展的举措促进了创新,并推动了生态意识日益增强的建筑行业地下防水膜市场的增长。

市场驱动因素

快速城镇化创造新基建需求,推动市场增长

快速的城市化预计将在增加地下防水卷材的需求方面发挥关键作用。根据世界经济论坛2022年发表的一篇文章,超过43亿人,即世界人口的55%,居住在城市地区,预计到2050年这一数字将增加到80%。随着越来越多的人迁移到城市,对基础设施开发项目的需求和投资不断增加,包括商业和住宅建设,如地下停车设施和交通网络。城市空间往往有限,需要更广泛的地下建设来优化土地利用。城市地区的人口增长可能会导致建筑项目激增,其中许多涉及地下结构,例如地下室、地铁和隧道。防水膜已成为基础设施和建筑设计的关键组成部分,因为它们可以延长结构的使用寿命并降低维护成本。预计这将导致更广泛地采用防水解决方案,以保护地下基础设施免受水渗透造成的损害,从而使地下防水膜成为任何建筑项目的重要组成部分。

下载免费样品 了解更多关于本报告的信息。

市场限制

原材料价格波动以及安装过程中对熟练劳动力的需求阻碍了市场增长

原材料成本是影响地下防水卷材需求的关键因素。这些材料通常包括沥青、聚合物和各种化学添加剂。这些材料的价格波动会对防水膜的制造成本产生重大影响。沥青是许多防水膜的主要成分,由于全球石油价格波动、供需失衡以及产油地区地缘政治不稳定等因素,沥青特别容易受到价格波动的影响。这些波动造成膜生产成本的不可预测性。此外,许多防水材料都源自石化来源,使它们容易受到价格波动的影响,同时也使该行业面临与使用化石燃料材料相关的环境问题和监管压力。

为了解决这些限制,制造商可以探索替代材料并实施供应链策略以稳定材料成本。此外,有必要投资培训和认证计划,以确保熟练的劳动力能够维持高质量的安装标准。这些举措有助于减轻成本波动的影响并支持市场增长。

市场机会

对水入侵问题的认识不断增强,为产品创造了机会

人们对建筑和建筑管理中水侵入问题的认识不断提高,导致对地下防水卷材的需求大幅增加。随着越来越多的业主和建筑商认识到水侵入的潜在后果,例如结构损坏、霉菌生长和健康危害,保持干燥和安全的环境变得更加紧迫。这导致了建筑设计和维护的积极主动的方法。

许多国家针对建筑物湿度控制实施了更严格的建筑规范和法规。遵守这些法规通常需要使用强大的防水解决方案,从而增加了对地下防水卷材的需求。此外,随着房地产开发和投资的不断增长,人们越来越重视房地产的长期价值。防水解决方案是保护建筑物免受水损害的重要投资,从而增强了需求。

市场挑战

来自替代解决方案的竞争可能会阻碍市场增长

由于替代解决方案的竞争日益激烈,地下防水膜市场可能面临重大挑战。随着在建筑材料随着技术的不断涌现,喷涂膜、液体防水剂和先进的聚合物解决方案等新选择越来越受到关注。这些替代品通常声称可以提供增强的性能特征,包括改进的灵活性、耐化学损坏性和更快的安装时间。

此外,许多创新解决方案更具成本效益,为承包商和房地产开发商提供了有吸引力的选择,可能会影响他们的购买决策。随着消费者越来越意识到这些替代品,可能会发生偏好转变,从而减少对传统防水膜的需求。

COVID-19 的影响

COVID-19 疫情导致建筑活动停滞阻碍了市场增长

COVID-19大流行对市场产生了重大影响,既带来了挑战,也带来了机遇。由于封锁和供应链中断,建筑活动最初受到干扰,导致项目延误和建筑材料成本增加。

一些建筑工地暂时关闭或放缓,导致项目完工延误。疫情造成的不确定性促使投资者和开发商保持谨慎,导致新建筑活动放缓以及现有项目的重新评估。这种情况对地下防水服务和产品的需求产生了负面影响。然而,世界各国已度过疫情并进入恢复阶段,推动了对防水解决方案的新需求。该市场与建筑业同步增长,未来可能呈现积极增长趋势。这一因素可能会在预测期内为市场增长创造有吸引力的机会。

贸易保护主义与地缘政治影响

影响产品成本和市场动态的贸易和地缘政治政策

主要经济体之间的国际贸易政策显着影响原材料价格和市场产品的最终成本。许多国家都经历了强化的保护主义政策,导致企业运营成本增加。这一趋势尤其影响了西方民主国家,由于针对防水膜等建筑材料等重要工业部门的贸易限制,这些国家的企业面临着不断上升的税收负担和借贷成本。

地缘政治格局正在转向更加分散的贸易模式,各国根据政治派别形成集团。这种碎片化可能会降低这些集团之间的贸易增长,同时增加对集团内部贸易的关注。然而,这些发展也受到国际贸易政策的影响。例如,印度的“印度制造”倡议旨在促进当地制造业和基础设施投资,这可能会受到全球贸易动态和其他国家保护主义措施的影响。

研究与开发 (R&D) 趋势

提高产品功能和使用寿命的创新,提供利润丰厚的增长机会

制造商正在专注于开发具有卓越性能特征的现代防水膜,包括易于安装和更长的使用寿命。创新包括可降低劳动力成本的自粘膜和可提高耐用性的复合膜。智能和自修复膜的兴起也值得注意。这些产品可以自动检测和修复泄漏,从而显着提高其功能和使用寿命。

此外,由回收或可持续材料制成的环保产品的趋势日益明显。制造商正在投资研发,以创建可最大限度减少碳足迹的防水解决方案,与具有环保意识的建筑商和开发商的优先事项保持一致。对绿色建筑实践的日益重视,为符合可持续标准的地下防水卷材创造了有利可图的机会。

细分分析

按材质

沥青因其成本效益和易于安装而成为最受欢迎的材料

根据材料,市场分为沥青、聚合物、橡胶沥青等。

到 2024 年,沥青细分市场将占据最大的地下防水卷材市场份额。沥青基卷材通常因其易于处理和应用而受到青睐,有助于实现经济高效且高效的安装过程。这些膜还用玻璃纤维或聚酯等材料进行增强,以增强最终产品的强度。对易于安装且具有成本效益的膜的需求不断增长将推动该领域的增长。

聚合物是另一个突出的领域,包括热塑性聚烯烃(TPO)和三元乙丙橡胶(EPDM)。这些膜具有卓越的耐水性和防水性,使其成为各种最终用户的首选。预计到 2026 年,该细分市场将占据 53.44% 的市场份额。

预计该细分市场在预测期内的复合年增长率为 6.9%。

橡胶处理沥青预计在预测期内复合年增长率将达到 3.40%。这些产品由合成橡胶或聚合物添加剂改性的沥青组成,增强了其耐久性和灵活性。这些增强的特性可能会刺激需求并推动该领域的增长。

按最终用途

了解我们的报告如何帮助优化您的业务, 与分析师交流

其他细分市场因成本和长期效益而领先

根据最终用途,市场分为住宅、商业和其他。

其他细分市场将在 2024 年占据主导市场份额,并预计在预测期内将占据多数市场份额。 该部分涵盖工业和基础设施建设活动中消耗的膜。防水膜已成为现代建筑设计的关键组成部分,因为它们可以提高结构的使用寿命并降低维护成本。此外,全球范围内更严格的建筑规范和法规的实施可能会促进新建筑项目中先进防水解决方案的采用。这将进一步推动该领域在预测期内的增长。

人口快速增长、城市化活动不断增加以及房地产行业投资增加等因素推动了住宅市场的增长。到2026年,住宅领域的市场份额领先63.93%。为了提高收入和生活水平,人们从农村迁移到城市地区,刺激了对住宅空间的需求,从而导致该领域显着增长。

低档防水卷材市场区域前景

根据地区,对亚太地区、北美、欧洲、中东和非洲以及拉丁美洲的市场进行了研究。

亚太地区

Asia Pacific Below-Grade Waterproofing Membranes Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2026 年,亚太地区占据最高市场份额,价值 14.3 亿美元。 2025年,市值达13.6亿美元,领先该地区。在城市化、监管支持和对能源效率的关注的推动下,该地区有望实现大幅增长。然而,解决与熟练劳动力和质量控制相关的挑战对于市场的持续发展至关重要。随着新兴经济体的建筑活动持续增加,对有效防水解决方案的需求仍将是建筑商和开发商的首要任务。预计2025年中国市场价值将达到9.2亿美元。

另一方面,印度预计到 2026 年将达到 2.7 亿美元,日本可能达到 1.1 亿美元。

了解我们的报告如何帮助优化您的业务, 与分析师交流

北美

北美市场在 2024 年将出现大幅增长。预计到 2026 年,该地区将成为第三大市场,规模达 5 亿美元。这一增长主要是由于建筑支出的增加(特别是商业领域)以及在废水处理中越来越多地采用防水解决方案来防止地下水污染所推动的。由于广泛用于保护隧道和桥梁等结构,基础设施的增长刺激了地下防水膜的需求。美国仍然是最大的市场参与者,在其蓬勃发展的建筑业的推动下占有重要份额。预计2026年美国市场规模将达到4.2亿美元。

欧洲

预计到 2026 年,欧洲将占据第二大市场规模,达到 7 亿美元,在预测期内复合年增长率第二快,达到 4.00%。在欧洲,建筑活动的增加(特别是翻新和修复项目)以及对高质量防水解决方案的严格监管标准推动了市场的发展。由于其成本效益、耐用性以及与各种基材的兼容性,沥青仍然是领先的材料。在先进的建筑实践和对可持续建筑方法的大力关注的推动下,德国预计将主导该地区市场。此外,对能源效率的重视和历史建筑的保护是影响该地区创新防水技术需求的关键因素。预计2026年英国市场价值将达到1.4亿美元。

另一方面,德国预计在 2026 年达到 1.7 亿美元。法国可能在 2025 年达到 1.2 亿美元。

拉美

预计到 2026 年,拉丁美洲地区将成为第四大市场,价值 1.9 亿美元。拉丁美洲市场主要受到该地区建筑活动激增的推动,特别是在巴西和墨西哥等国家,这些国家的城市化和可支配收入的增加正在增加对住宅和商业建筑的需求。该市场的特点是越来越重视提高建筑标准和基础设施发展,这进一步推动了有效防水解决方案的采用。

中东和非洲

中东和非洲地区正在经历由不断扩大的建筑业、城市化和大规模基础设施发展举措推动的增长。该地区的气候挑战,包括干旱条件和零星强降雨,需要有效的防水解决方案来保护建筑物和基础设施免受水损害。沙特阿拉伯地区预计到 2025 年将以 0.7 亿美元的市场规模领先。此外,各国政府越来越多地执行强制使用防水材料的建筑法规,进一步刺激了市场需求。

竞争格局

主要行业参与者

主要参与者专注于技术开发和产能扩张战略以保持主导地位

GCP Applied Technologies, Inc.、Mapei S.p.A.、Minerals Technologies Inc. (CETCO)、Sika AG、W. R. Meadows, Inc.、Carlisle Companies Inc.是市场的主要参与者。这些公司正在大力投资开发添加剂,以满足不断变化的可持续性和性能需求。

领先的制造商正在大力投资扩大产能,以满足不断增长的需求。例如,公司正在建立新的制造设施或升级现有的制造设施,以提高产量并确保稳定的供应。此外,制造商还注重战略合作伙伴关系和收购,以加强其市场影响力并满足不同地区的需求。

此外,制造商正在通过使用环保材料并减少生产过程中的碳足迹来纳入可持续实践。这些技术进步不仅提高了防水膜的性能,而且符合建筑实践中对可持续性的日益重视。因此,主要制造商处于有利地位,可以满足建筑行业不断变化的需求,同时保持市场竞争优势。

主要低等级防水膜公司名单简介:

- 巴斯夫公司(德国)

- GCP 应用技术公司(美国)

- 马贝有限公司(意大利)

- 矿物技术公司 (CETCO)(美国)

- 聚卫(美国)

- RPM国际公司(美国)

- 西卡股份公司(瑞士)

- Soprema US(美国)

- 塔姆科建筑产品有限责任公司(我们)

- W.R.梅多斯公司(我们)

- AVM 工业(美国)

- 江苏凯隆建材股份有限公司 (中国)

- 卡莱尔公司(美国)

- Dörken Systems Inc.(加拿大)

- 东方雨虹防水科技股份有限公司 (中国)

- 奔内创(美国)

- Xypex 化学公司(加拿大)

- Max Frank GmbH & Co. KG(德国)

主要行业发展

- 2024 年 12 月 –Meadows, Inc. 推出了 Meadow-Pruf Co-Spray,这是一种专为地下垂直应用而设计的液体防水膜。该产品采用尖端技术,适合寒冷天气,为具有挑战性的环境提供强大而有效的防水解决方案。

- 2024 年 9 月 –Penetron Admix 是一种具有结晶特性的防水添加剂,被选择用于保护地下混凝土结构免受地下水位升高的影响。

- 2024 年 8 月 –东方雨虹在休斯敦开始建设新工厂,用于生产、研发和物流。一期包括TPO防水卷材生产线和北美研发中心的建立。

- 2024 年 6 月 –西卡在中国东北最大的省份辽宁省开设了新工厂。该工厂将生产品种齐全的产品,例如砂浆、瓷砖粘合剂和防水解决方案。这座新建的高效工厂使西卡能够满足市场需求,同时大大缩短物流距离。

- 2024 年 2 月 –马贝通过收购位于沙特阿拉伯东海岸达曼的专门生产和销售防水系统的著名公司Bitumat,加强了其国际化战略。

报告范围

该报告对市场进行了详细分析。它重点关注关键方面,例如领先公司、材料和最终用途。除此之外,它还提供了对市场和当前行业趋势的见解,并突出了关键的行业发展。除了上述因素外,该报告还涵盖了促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元) |

|

增长率 |

2026 年至 2034 年复合年增长率为 4.6% |

|

分割 |

按材质

|

|

按最终用途

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2026 年全球市场规模为 30.5 亿美元,预计到 2034 年将达到 43.9 亿美元。

复合年增长率为 4.6%,市场预计在预测期内将呈现稳定增长。

按最终用途划分,其他细分市场引领市场。

2024 年,亚太地区占据最高市场份额。

快速城市化是推动市场增长的关键因素。

绿色建筑实践的日益普及是推动产品采用的关键因素。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 235