双金属带锯条市场规模、份额和 COVID-19 影响分析,按齿类型(常规、钩状和跳动)、按产品类型(硬质合金和高速钢)、按应用(钢、铝、铸铁和其他(模具钢、轴承钢))、按最终用户(汽车、航空航天和国防、机械制造和其他(军事工业))以及区域预测, 2026-2034

主要市场见解

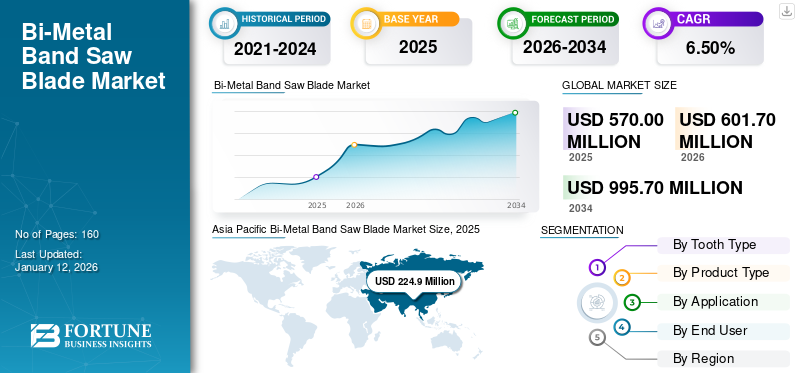

全球双金属带锯条市场规模以美元计第570章到 2025 年,该市场预计将增长601.72026 年 百万 兑换 美元995.7到 2034 年,年复合增长率为6.50%在预测期内。亚太地区主导全球双金属带锯条市场,份额为39.50%2025年。

金属带锯条由两种不同的金属层制成:弹簧钢和高速钢。双金属带锯条在金属加工行业中用于切割结构钢、管道、青铜、铝和铜。这些刀片具有多种优点,例如实心齿、卓越的强度、最大的灵活性和耐用性。此外,这种锯片比任何其他系列的锯片都更重要。此外,它还提供最佳的切削性能、卓越的耐磨性、经济高效的刀刃和更长的刀具寿命。这种刀片类型主要用于各种垂直行业,例如汽车、航空航天、军事和机械制造。

重型机械产量的增加随后增加了对这些产品切割精密结构钢和铸铁的需求,推动了市场的增长。根据中国工程机械协会(CCMA)的数据,2020年至2021年,中国重型机械销量增长了39%。此外,汽车行业的增长随后增加了对这些产品的需求,带动了全球市场的发展。此外,由于生活水平的提高,家具和室内装饰的普及率不断提高,这创造了对高质量产品的需求并推动了市场增长。

COVID-19 的影响

由于 COVID-19 大流行阻碍了增长,制造业陷入停顿

全球范围内开始部分或完全封锁,这反过来又阻碍了与制造相关的活动并导致这些刀片的销量下降。此外,它还导致制造活动、建筑相关活动和供应链瓶颈停止,这影响了全球市场的净销售额。例如,那智不二越集团2019年至2020年的净销售额下降了19.3%。

联合国工业发展组织(UNICO)的一项调查显示,2020年,印度实施封锁后,这些叶片的生产就停止了。此外,汽车、化工产品、纺织品和机械销量的下降也导致带锯条的销量下降。此外,由于 COVID-19 大流行,汽车行业的增长有所下降。例如,德国以其汽车工业而闻名。由于COVID-19大流行的影响评估,2020年德国汽车行业增长较2019年下降了28.7%。这些因素减少了这些产品的销量。然而,汽车行业对这些产品的需求下降阻碍了市场增长。此外,预计到 2029 年,这些产品的技术进步以及制造商在研发方面的投资将推动带锯条市场的增长。

双金属带锯条市场趋势

双金属带锯条的技术进步推动市场发展

Bichamp Cutting Technology Co. Ltd、Pilana S.A. 和 Simonds International LLC 等主要参与者正在推出一系列新的带锯条技术进步的锯条,以促进市场竞争。此外,主要参与者正在推出一系列技术先进的新刀片。例如,2020 年 8 月,Stanley Black & Decker Inc. 子公司 Lenox Tools 推出了一款新型 GEN-TECH 硬质合金带锯条,采用了名为“HONEX”的新技术。该刀片设计用于切割铝等材料,不锈钢和铸铁。它用于各种垂直行业,例如航空航天、制造和国防。此外,对特定应用涂层(例如亚硝酸铝钛和亚硝酸钛)的需求不断增加,从而提高了此类刀片的耐用性。这些因素刺激了双金属带锯条的需求。

下载免费样品 了解更多关于本报告的信息。

双金属带锯条市场增长因素

与这些工具相关的好处推动了市场的增长

这些刀片用于带锯切割工具钢、结构钢、高速钢、铝和铸铁。它具有卓越的强度、切割时的边缘以及长而耐用的刀片。它的齿由高速钢制成,尖端为硬质合金。这些刀片通常比碳刀片更坚固,这增加了刀片的保质期并提供高性能锯切。金属加工和制造行业需要更多寿命更长的带锯产品,以实现高质量的精密切割。这些刀片可帮助制造商降低总体运营成本并提高运营生产力。另外,在规定的时间内完成任务。此外,在内部操作中提供高性能金属锯切的经济高效的工具可以提高产量,解决生产效率挑战,并降低汽车、航空航天和国防领域的生产成本。所有这些因素都推动着市场。

制约因素

原材料价格波动阻碍市场增长

高速钢和尖端硬质合金是主要参与者使用的一些材料。这些原材料的价格波动很大。原材料价格的波动会增加这些叶片所需的总体生产成本,这也会影响制造商的盈利能力。钢材、高速钢和硬质合金的价格每天都在上涨。然而,根据世界银行集团的数据,2020年至2021年金属原材料的净价格上涨了23.9%。这种材料是从其他国家进口的,也取决于汇率。因此,原材料价格的波动预计将抑制市场。

双金属带锯条市场细分分析

按牙齿类型分析

由于制造业需求不断增加,常规细分市场占据市场主导地位

根据齿型,市场分为普通齿、钩齿和斗齿。常规细分市场在市场中占据主导地位,而挂钩细分市场预计在预测期内将以 6.7% 的最高复合年增长率增长。

根据我们的分析,由于金属制造和切割行业的需求不断增加,到 2026 年,常规细分市场将占据 41.62% 的市场份额。此外,它还具有结构钢、铸铁和有色金属等优势来制造汽车零部件。此外,它还具有更长、更耐用且更具成本效益的刀片等优点。这种情况推动了双金属带锯条市场的增长。

由于对合金、铸铁、不锈钢和金属等切削材料的需求不断增加,吊钩细分市场正在温和增长。此外,该刀片的底切面为 100,非常适合长切。因此,它被广泛应用于汽车和金属制造行业。

由于切割铝、黄铜、青铜、镍和铜等有色金属和黑色金属材料的需求增加,料斗市场正在稳步增长。这些类型的刀片的齿数为 00耙子和 900耙子。此外,这种叶片类型主要用于制造、工程和国防部门。

按产品类型分析

由于各垂直行业的需求不断增长,高速钢占据市场主导地位

根据产品类型,市场分为硬质合金钢和高速钢。

到2026年,高速钢细分市场的市场份额最大,为55.36%。由于中小型行业对这些刀片的需求激增,高速钢细分市场在预测期内保持了主导地位。此外,这种刀片类型具有灵活性、坚固性、高效的切割能力和更长的耐用性。这些产品用于金属制造、汽车、航空航天和国防领域。

硬质合金刀头部分的复合年增长率最高为 56.4%,因为该刀片采用硬质合金材料制成,比碳更坚固。此外,汽车和建筑行业不断增长的需求创造了对这些带锯条的需求。

按应用分析

由于机械制造行业的需求增加,铝将出现最高增长

按应用,市场分为钢、铝、铸铁和其他钢(模具钢、轴承钢)。

预计到 2026 年,钢铁细分市场将占据 33.80% 的市场份额,而铝细分市场钢铁材料主要由机械、金属和汽车制造商使用。此外,该合金主要用于汽车领域,以制造汽车和航空航天领域使用的各种零部件,这增加了对这些用于切割目的的刀片的需求。

由于 Sawcraft Limited、Lenox Tools 等主要参与者提供铝和其他材料的切割刀片,预计铝将以最高的复合年增长率增长。例如,2020 年 3 月,Sawcraft Limited 推出了一款新型 M42 双金属带锯条,用于切割铝、碳钢、不锈钢和结构钢等。该刀片具有更高的切割精度,可减少 50% 的切割时间。这些因素增加了铝切割应用对双金属带锯条的需求。

由于耐腐蚀和更长的叶片耐用性等特点,铸铁和其他细分市场预计在预测期内将适度增长。此外,它主要应用于机械制造和航空航天等垂直行业。

通过最终用户分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于金属制造行业需求不断增长,汽车领域占据主导地位

根据最终用户,市场分为汽车、航空航天和国防、机械制造、模具加工行业和其他(军事工业)。

由于印度、巴西、非洲等国家工业化程度不断提高,对这些工具的需求不断增加,到 2026 年,机器制造领域将占据 33.80% 的市场份额。此外,与上一财年2020年相比,2021年机床行业的增长增长了8.4%。这些因素推动了市场的发展。

由于汽车产量的增长和重型机械产量的增加,汽车领域占据了最大的市场份额,这创造了对这些产品切割不锈钢和铸铁的需求,并促进了市场增长。此外,非洲、巴西和印度等发展中国家的城市化进程不断加快,增加了对自行车、卡车和汽车等车辆的需求。这些因素促进了这些细分市场的增长。

由于飞机和航空航天机械产量的增加,航空航天和国防领域预计将适度增长。此外,中国和印度客运量的增加以及飞机工业的快速发展也促进了市场的增长。

其他部门包括建筑业和军工业。由于采矿和建筑行业采用这些产品,预计该细分市场将出现可观的增长。此外,印度、美国、德国等国家的商业和住宅建筑活动不断增加,需要更多刀片来切割多种不锈钢、铸铁和铝零件。

区域见解

Asia Pacific Bi-Metal Band Saw Blade Market Size, 2025

获取本市场区域分析的更多信息, 下载免费样品

该市场涵盖北美、欧洲、亚太地区、南非以及中东和非洲五个主要地区的深入范围和深入分析。

亚太地区

亚太地区以美元估值主导市场224.92025 年 百万美元238.42026 年将达到 100 万。根据我们的分析,由于几个关键的区域参与者、良好的产品供应和技术进步,预计亚太地区将在预测期内主导市场。此外,汽车行业的增长以及汽车、自行车和卡车销量的增加,随后增加了对双金属刀片产品的需求,推动了该地区的市场增长。例如,根据印度品牌资产基金会(IBEF)的数据,从2021年到2022财年,汽车出口增长了35.9%。日本市场预计到2026年将达到5050万美元,中国市场预计到2026年将达到1.029亿美元,印度市场预计到2026年将达到3330万美元。

由于制造业活动的增加,中国将见证最快的增长

中国的主要参与者包括毕尚切削技术有限公司、大连特钢制品有限公司和本溪工具有限公司。此外,主要参与者正计划投资研发活动,为制造和汽车行业推出技术先进的新型叶片产品。预计这一因素将增加对这些产品的需求,并推动全球双金属带锯市场的温和增长。

北美

北美地区的美国、加拿大和墨西哥的汽车和建筑行业预计将出现增长。此外,Lenox Tools、Simonds International LLC 和 BAHCO-Snap Europe 等主要参与者在该地区拥有强大的影响力,这改善了该地区这些产品的产品组合和供应链。预计到 2026 年,美国市场将达到 1.326 亿美元。

欧洲

由于基础设施行业资金的增加以及机器制造、金属制造和模具加工等各个垂直行业对这些产品的需求不断增加,预计欧洲地区将出现温和增长。此外,强劲的经济增长反过来又影响了汽车行业,随后增加了英国、德国和西班牙的电动汽车销量。这些因素增加了对这些用于切割合金材料的产品的需求并推动了市场的增长。英国市场预计到2026年将达到2630万美元,德国市场预计到2026年将达到3730万美元。

了解我们的报告如何帮助优化您的业务, 与分析师交流

南美、中东和非洲

由于金属制造和汽车行业的不断增长,南美、中东和非洲地区预计将出现良好增长。此外,不断增加的商业和住宅建筑相关活动创造了对这些产品的需求,这些产品是形状相同的切割钢棒。这些削减用于各地区的建筑活动,促进市场增长。

主要行业参与者

知名企业强调提高整体市场占有率的战略

Bichamp Cutting Technology、Benxi Tools Co Ltd等知名企业正将产品推出、产品开发、收购和业务扩张作为重要的发展战略,以加剧市场竞争,并通过多元化布局改善产品组合。例如,

2023 年 1 月:M.K. Morse Company 收购了总部位于英国的 PJ Wiseman Ltd.,该公司从事双金属带锯条生产、钢锯条、圆锯片和拼图刀片。它为机械制造、金属制造和汽车等各个垂直行业提供产品。

主要公司简介:

- 维库斯(德国)

- 西蒙兹国际有限责任公司(美国)

- 比尚切割科技有限公司 (中国)

- Stanley Black & Decker, Inc.(Lenox Tools)(美国)

- 埃伯勒斯特拉布 28(德国)

- 哈坎森锯印度列兵。有限公司(印度)

- Snap On Incorporated (BAHCO-Snap Europe)(美国)

- LS施泰力公司(美国)

- 大连特殊钢制品股份有限公司 (中国)

- 本溪工具股份有限公司 (中国)

主要行业发展:

- 2022 年 5 月:Eberlestrabe 28推出了新型双金属带锯条,系列名为“duoflex VTX”。用于切割不锈钢、高速钢、铸铁等材料。具有提高精度和稳定性、切削刃优异的微磨损性能等诸多优点。

- 2019 年 5 月:Simonds International LLC 推出了新系列金属带锯条,用于全球金属切削工具行业。该系列新型刀片适用于所有金属切削作业,如生产切削、通用切削、韧性钢切削、结构钢的部分切削等。

- 2021 年 2 月:BAHCO-SNA Europe 是美国 Snap-On Incorporated 的子公司,推出了一款名为 BandCalc 的新软件工具。它是下一代基于网络的平台,旨在实现切割操作的自动化。

- 2021 年 3 月:实耐宝公司的子公司 BAHCO-SNA Europe 推出了一款新型高性能硬质合金切割刀片,具有更高精度的切割性能。这些产品可以切割不锈钢和铸铁等材料。

- 2022 年 5 月:BAHCO 是 Snap-On Incorporated 的子公司,向市场推出了新型 3859 易切割 Xtreme 带锯条。它设计用于切割铸铁、不锈钢和结构钢等材料。它具有精确的切割、出色的切割宽度范围以及更高的操作生产率。

- 2022 年 2 月:Wikus 在德国 Spangenberg 开设了一家新制造工厂。此次业务扩张耗资约138亿美元。建造新的制造设施是为了提高机器产能。此外,它还增强了这些产品的产品组合,并通过多元化的地理位置提供产品。

报告范围

该研究报告涵盖了牙齿类型、产品类型、应用和最终用户的详细深度分析。它提供了有关双金属带锯条领先厂商的信息及其业务概述、产品供应、投资(研发和扩张)、收入分析、类型和产品的领先应用。此外,它还提供了对竞争格局、SWOT 分析和当前市场趋势的见解,并强调了关键驱动因素和限制因素。除了上述因素外,报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为6.50% |

|

单元 |

价值(百万美元) |

|

分割 |

按牙齿类型、按产品类型、按应用、按最终用户和按地区 |

|

按牙齿类型 |

|

|

按产品类型 |

|

|

按申请 |

|

|

按最终用户 |

|

|

按地区 |

|

常见问题

《财富商业洞察》报告强调,2025 年市场价值将达到 5.7 亿美元。

根据我们对报告的见解,预计 2034 年市场价值将达到 9957 亿美元。

预计 2026 年至 2034 年全球市场复合年增长率将达到 6.50%。

2025年,亚太地区将主导全球双金属带锯条市场,份额为39.50%。

在应用领域中,钢铁领域预计将在预测期内成为市场的主导领域。

城市人口的增加和对工业废物回收的日益关注将推动市场的发展。

大连特殊钢制品有限公司、BAHCO-Snap Europe、Lenox Tools 和 Bichamp Cutting Technology Co. Ltd 是市场上运营的一些顶尖公司。

高速钢领域预计将推动市场。

市场上的主要参与者约占市场的70%-75%,这在很大程度上归功于他们在多个地区和多样化的产品组合的存在。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 160