生物净化市场规模、份额和 COVID-19 影响分析、按产品(设备和消耗品)、按代理(过氧化氢、二氧化氯、过氧乙酸和二氧化氮)、按类型(室净化和房间净化)、按最终用户(制药和医疗器械制造商、合同制造和研究组织、医院和医疗机构等)以及区域预测, 2026-2034

主要市场见解

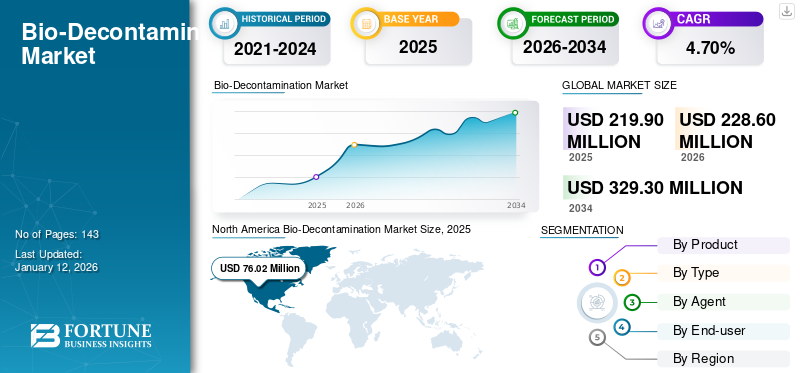

2025年全球生物净化市场规模为2.199亿美元,预计将从2026年的2.286亿美元增长到2034年的3.293亿美元,预测期内复合年增长率为4.70%。北美在生物净化市场占据主导地位,2025年市场份额为34.60%。

生物净化是利用物理和化学方法消除有害微生物的过程。该过程是各种医疗机构和生产设施中不可避免的步骤,以防止微生物传播和控制感染。医药&医疗器械制造公司、研究组织和医院正在对这些流程进行大量投资,以提供无菌的最终产品。因此,各种药物和医疗设备开发商不断增长的需求正在增加这些产品的销售。

此外,政府为防止药品污染而在医院和医疗机构中越来越多地实施严格的法规、产品中新技术的集成以及产品发布的增加是推动市场增长的其他因素。

- 例如,2021 年,Amira Srl Unipersonale 推出了 Bioreset Max,这是一款用于生物净化的轻质紧凑型过氧化氢蒸汽发生器。该设备可以自动调节过氧化氢至最佳功效水平。

全球生物净化市场概况和亮点

市场规模及预测:

- 2025 年市场规模:2.199 亿美元

- 2026 年市场规模:2.286 亿美元

- 2034 年预测市场规模:3.293 亿美元

- 复合年增长率:2026-2034 年 4.70%

市场份额:

- 由于入院人数不断增加、医院获得性感染发生率上升以及医疗机构和制药公司越来越重视有效的净化流程,北美在 2025 年将占据生物净化市场的 34.60% 份额。

- 按产品来看,由于技术进步、严格的感染控制法规以及医疗保健和制药生产环境中对自动化和高效净化系统的需求不断增长,设备领域预计将保持最大的市场份额。

主要国家亮点:

- 美国:外科手术和医院获得性感染的数量不断增加,促使医疗机构和药品生产单位更加采用先进的净化解决方案。

- 欧洲:制药和医疗器械公司的扩张、疾病负担的增加以及主要参与者引进先进净化技术的战略举措正在推动市场增长。

- 中国:药品和医疗器械生产能力的提高,加上感染控制措施意识的提高,正在推动对生物净化系统的需求。

- 日本:专注于确保医疗保健和研究设施的无菌环境,以及对先进灭菌和净化技术的不断投资,正在促进市场扩张。

COVID-19 的影响

疫情期间消毒产品需求增加市场强劲增长

COVID-19 大流行加速了制药和生物技术公司、研究组织和其他机构对这些用于灭菌和消毒目的的产品的需求。疫情迫使制药和生物技术公司更加关注净化步骤,以尽量减少产品交叉污染的风险,同时增加了对生物净化解决方案的需求。此外,此次疫情凸显了医院、诊所和其他医疗机构采取适当的净化流程以降低医院获得性感染 (HAI) 风险的重要性。因此,这导致了净化产品的需求和采用激增。

此外,由于产品销量的增加,市场上的主要参与者在疫情期间的收入也出现了大幅增长。例如,TOMI Environmental Solutions, Inc. 2020 年收入较 2019 年增长约 249.3%。

然而,由于预存产品的使用、手术次数的增加以及对减少手术部位感染病例的日益重视等多种因素的影响,市场在疫情后时期以正常速度发展。例如,由于疫情后需求下降,TOMI Environmental Solutions, Inc. 2022 年收入较 2021 年增长 7.5%。

生物净化市场趋势

将先进技术融入产品

在这个市场上运营的公司越来越注重集成新技术和先进技术,以提高这些系统的效率。他们正在大力投资并推出可用于无菌药品生产条件的先进系统。先进产品的出现正在增加消费者的需求,从而促进市场增长。

- 2023 年 9 月,泰事达推出了新的安全气闸系统 (SAS) 系列及其之前推出的 ionHP+(离子过氧化氢)生物净化系统。与系统集成的 SAS 单元使用户能够将生物负载减少 log 6。此外,ionHP 技术最大限度地减少了建筑材料的降解,因为它需要低浓度的过氧化氢,与传统系统不同。

下载免费样品 了解更多关于本报告的信息。

生物净化市场增长因素

制药和医疗器械制造商越来越注重推出新产品将促进市场增长

各种慢性疾病的患病率不断上升、医疗保健支出不断增加以及这些疾病的诊断率不断提高,导致需要适当治疗的患者数量庞大。为了满足不断增长的患者群体的需求,制造商正在提高生产能力。此外,他们还将药物制造流程外包给合同开发和制造组织(CDMO)或合同制造组织(CMO),以减少药物开发的周转时间。监管机构正在对这些机构生产的药品实施严格的监管审批指南,以检查其安全性。这些因素正在增加药物开发商对这些产品的采用。

此外,监管机构对各种创新药物的批准不断增加,迫使制造商在考虑所有安全指南的同时专注于开发新药。

- 例如,根据美国 FDA 的数据,2023 年约有 53 种新药获得批准,而 2022 年只有 37 种新药获得批准。

院内感染患病率不断上升,以提高产品采用率

对医院获得性感染的日益关注以及这些疾病负担的增加是推动医疗机构对灭菌产品需求的一些主要因素。

- 根据世界卫生组织(WHO)公布的数据,全球估计有24%的患者受到医院获得性感染的影响。

为了缓解不断增加的医院获得性感染病例,医院正在将重点转向增加生物净化服务的支出。他们正在与主要制造商合作,这可能会促进市场增长。例如,2018 年 6 月,Bioquell 为卡塔尔一家新建医院 Sidra Medicine 完成了 6 log 的净化过程。

因此,不断增加的感染负担以及对推出新型安全医疗器械和药物的日益关注是推动市场增长的关键因素。

制约因素

产品召回数量不断增加,其局限性阻碍了市场增长

尽管推出了各种技术先进的去污产品,但由于质量损坏或质量问题而自愿召回的一些产品预计会增加,从而限制其采用。这可能会进一步导致消费者偏好转向市场上的其他产品,从而阻碍未来几年的市场增长。

- 例如,2022 年 12 月,Steris Corporation 主动召回其 VERIFY 双物种独立生物指示剂(每盒 100 个,货号:S3061),因为其孢子含有嗜热脂肪芽胞杆菌和萎缩芽孢杆菌不一致并给出假阴性结果。因此,由于产品质量受到影响,该批次被制造商召回。

此外,与这些产品或系统相关的一些限制,例如某些消毒剂的保质期短、氯基产品可能产生的腐蚀等,也将限制市场的增长。

生物净化市场细分分析

按产品分析

由于各种技术进步,设备将主导市场

根据产品,市场分为设备和消耗品。

在医疗机构对净化流程的需求不断增长的推动下,设备领域在 2026 年占据了最大的生物净化市场份额,占市场的 80.23%,规模为 1.834 亿美元。此外,政府当局为尽量减少医院感染病例而实施的严格规定也支持了这些产品的采用。

此外,该市场的公司正在投入资源,为生命科学和生物技术公司开发和推出技术先进的净化系统。预计这也将推动该领域未来几年的增长。

- 例如,2022 年 5 月,总部位于葡萄牙的 Delox 公司从公共和私人投资中获得了 788,643.5 美元,自成立以来融资额达到约 140 万美元。通过这笔资金,该公司旨在推出其专利的新型生物净化系统。

消耗品领域将在预测期内稳定增长。消耗品的更广泛供应、不同产品的增加以及医疗保健、药品和医疗设备制造商以及研究组织等越来越多地采用这些程序,是支持该细分市场增长的一些主要因素。

- 例如,2020 年 2 月,高级灭菌产品 (ASP) 获得美国 FDA 批准其生物指示剂 Sterrad Velocity。该指示器在 15 分钟内给出结果,旨在评估过氧化氢灭菌过程的结果。

[标签NlGfVO3]

按类型分析

日益重视无菌药品生产工艺以促进室净化的采用

根据类型,市场分为室净化和房间净化。

2026年,室式净化细分市场占据主导地位,占市场份额55.03%,规模为1.258亿美元。药品生产设施越来越重视改善材料转移引起的生物负载控制,从而增加了室净化系统的采用。

此外,许多研究机构正在采用室净化方法,以尽量减少来自动物饲养区的进料的生物负载,以确保研究结果的一致性并改善动物福祉。此外,市场参与者正在推出各种净化室来对医疗设备进行消毒,进一步推动该领域的增长。

- 例如,2020年6月,Orbitform Medical开发并推出了UVC生物净化室,用于对N-95口罩进行消毒。

预计房间净化部分在预测期内将实现稳定的复合年增长率。越来越多地采用房间净化方法,以尽量减少医院获得性感染的风险,手术部位感染患者之间的联系是促进该细分市场增长的关键因素之一。推出技术先进的新产品以提高房间净化效率也促进了该领域的增长。

- 例如,2019 年 5 月,Ecolab 解决方案 Bioquell 推出了一款移动室生物净化系统,适用于各种关键领域,包括洁净室、动物设施和生物安全实验室等。

按代理分析

过氧化氢在净化过程中提供的各种优势刺激了其需求

根据试剂,市场分为过氧化氢、二氧化氯、过乙酸和二氧化氮。

2026年,过氧化氢领域占据最大市场份额,占市场份额62.82%,规模为1.436亿美元。该细分市场的主导地位归因于过氧化氢相对于其他药剂的优势。使用这种化学品作为去污剂的显着优点之一是它被认为是安全的,因为它会分解成水和氧气。

此外,医疗机构中对过氧化氢进行消毒的医疗器械和其他设备的需求不断增加,也促进了该领域的增长。各国政府也强调使用这种药剂进行净化,从而推动了该领域的增长。

- 例如,2020年4月,美国FDA向Steris V-PRO 1 Plus、maX和maX2低温灭菌系统发布指南和紧急使用授权,用于对N-95口罩进行净化。灭菌室利用过氧化氢进行净化。

二氧化氯细分市场在 2022 年占据第二大市场份额,预计在预测期内将实现显着的复合年增长率。公司越来越多地接受二氧化氯作为净化和灭菌剂,这是支持该领域增长的突出因素之一。 2021 年 3 月,ClorDisys 获得美国 FDA 批准,可以使用二氧化氯气体为医疗器械提供合同灭菌服务。

按最终用户分析

对灭菌的日益关注使制药和医疗器械制造商成为主要产品最终用户

根据最终用户,市场分为制药和医疗设备制造商、合同制造和研究组织、医院和医疗保健设施等。

2026年,制药和医疗器械制造商细分市场占据最大市场份额,占市场份额63.47%,规模为1.451亿美元。其主导地位是由于监管机构实施了强制性准则,以加快去污和灭菌过程以防止污染。由于产品污染引起的安全问题,许多药物和设备正在被召回。

- 例如,2023 年 3 月,Camber Pharmaceuticals, Inc. 自愿召回批次 E220182 的 Atovaquone 口服混悬剂,用于治疗耶氏肺孢子虫肺炎,因为其潜在的潜在风险蜡样芽孢杆菌污染。

此外,制药和医疗器械公司与净化产品制造商和服务提供商之间为提高产品质量而加强的合作,加上产品召回的增加,正在推动该领域的增长。

另一方面,不断增加的研发活动以及研究组织对净化工作空间以防止实验污染的需求不断增长,正在增加合同制造和研究组织对生物净化产品的采用。

医院和医疗保健设施领域将在未来几年出现大幅增长。外科手术数量的增加,加上手术部位感染和医院获得性感染负担的增加,是迫使医院采取适当的净化策略的关键因素之一,从而促进了该领域的增长。

区域见解

从地理上看,我们对北美、欧洲、亚太地区和世界其他地区的市场进行了研究。

North America Bio-Decontamination Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

2025年北美市场价值为7602万美元,主导全球市场份额。该地区住院人数的增加、外科手术量的增加、医院获得性感染发生率的上升以及医疗机构和医疗器械和制药公司对净化过程的日益重视是该地区占据主导地位的几个因素。

- 根据美国疾病控制与预防中心(CDC)公布的2022年数据,2020年至2021年间,美国CLABSI和CAUTI感染率分别增加了7%和5%。

此外,为控制不断上升的感染率而增加批准和推出去污产品也有助于该地区的强劲增长。 2020 年,萨斯喀彻温省的 Ground Effects Environmental Services Inc. 开发了一种移动生物净化装置,可以释放臭氧气体来破坏病毒。预计到 2026 年,美国市场将达到 7130 万美元。

2024年,欧洲在全球市场中占据第二大份额。目标人群的疾病负担日益加重、该地区制药和医疗器械公司数量不断增加、新产品的推出以及主要公司日益关注扩大在该地区的业务是支持该地区市场增长的一些因素。

- 例如,2023 年 10 月,ClorDiSys Solutions, Inc. 在瑞典哥德堡举行的一次会议上,通过其用于医疗设备消毒的二氧化氯气体净化技术扩大了其在欧洲的业务。英国市场预计到2026年将达到1140万美元,而德国市场预计到2026年将达到1500万美元。

预计亚太地区在未来几年的复合年增长率最高。中国、印度和其他国家的制药和医疗器械制造量不断增长,推动了这些国家对净化工艺的需求。此外,该地区人口对净化的认识不断提高,以及医疗机构越来越多地采用该程序,将促进该地区市场的增长。日本市场预计到2026年将达到1880万美元,中国市场预计到2026年将达到1450万美元,印度市场预计到2026年将达到770万美元

未来几年,世界其他地区可能会看到该市场的持续增长。各地区医院感染数量不断增加、人们对预防医院获得性感染的意识不断增强、医院数量不断增加以及该地区药品制造商数量不断增加,这些因素加速了对这些产品的需求。

主要行业参与者

Bioquell 和 STERIS 强大的产品组合帮助他们引领市场增长

该市场呈现半合并结构,主要参与者包括 STERIS、Bioquell、An Ecolab Solution、TOMI Environmental Solutions, Inc. 等,占据了全球最大的市场份额。主要参与者越来越注重通过参与战略性业务活动(例如合作、并购、推出新产品等)来扩大其市场份额,这是其高收入份额的关键因素。此外,强大的分销网络和强大的品牌影响力将增加这些公司的市场份额。

- 例如,2021 年 11 月,STERIS 在收购 Cantel Medical 后扩大了其生物净化洁净室解决方案。该公司旨在通过此次收购扩大其能力,以满足生命科学客户的需求。

其他参与者,如 JCE Biotechnology、Amira Srl Unipersonale、Fedegari Autoclavi S.p.A. 等,正在不断参与业务扩张计划,以在新兴国家建立自己的足迹。

顶级生物净化公司名单:

- 斯特瑞斯(我们。)

- Bioquell(艺康)(英国。)

- 健成生物科技(法国)

- Fedegari Autoclavi S.p.A.(意大利)

- TOMI Environmental Solutions, Inc.(美国)

- Amira Srl Unipersonale(意大利)

- 浙江泰林生物工程有限公司 (中国)

- Noxilizer, Inc.(美国)

- ClorDisys Solutions Inc.(美国)

主要行业发展:

- 2023 年 8 月:TOMI Environmental Solutions, Inc. 与 Cellares 合作,将其离子过氧化氢 (iHP) 技术 SteraMist 集成到新的细胞治疗制造解决方案中,即 Cellares 生产的 Cell Shuttle。

- 2022 年 12 月:Amira Srl Unipersonale 与 Opira 签订了分销协议,在澳大利亚分销其 Bioreset 产品系列。通过这项协议,该公司旨在扩大其影响力。

- 2022 年 10 月:STERIS 与 ChargePoint Technology Group 合作,为特种化学品公司 Evonik 提供无菌解决方案。

- 2022 年 7 月: Bioquell 的 HPV-AQ 35% 过氧化氢消毒剂获得了欧洲化学品管理局 (ECHA) 和生物杀灭产品委员会 (BPC) 的批准。

- 2021 年 9 月:STERIS 推出了两种下一代汽化过氧化氢生物净化系统,旨在将医疗设备、药品和研究环境中的生物负载减少 6 个对数级。

报告范围

该报告提供了详细的市场分析。它侧重于关键方面,例如新产品发布和技术进步。此外,它还概述了所有细分市场和关键行业发展,例如合并、合作伙伴关系和收购。此外,它还涵盖不同细分市场的区域分析、主要趋势、顶级市场参与者的公司概况以及 COVID-19 对市场的影响。除此之外,报告还概述了各种市场机会以及采用这些产品对利益相关者的影响。该报告包含有助于市场增长的定性和定量见解。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 4.70% |

|

单元 |

价值(百万美元) |

|

分割 |

按产品分类

|

|

按类型

|

|

|

通过代理

|

|

|

按最终用户

|

|

|

按地区

|

常见问题

Fortune Business Insights 表示,该市场预计将从 2025 年的 2.199 亿美元增长到 2034 年的 3.293 亿美元。

2025年,北美市场价值为7602万美元。

预计该市场在预测期内将以 4.70% 的复合年增长率扩张。

从产品来看,设备领域是市场的主导领域。

推动市场的关键因素包括全球医院获得性感染负担日益加重、研发力度加大、制药和医疗器械制造公司对净化工艺的投资不断增加以及新产品批准和推出的增加等。

STERIS 和 Bioquell(Ecolab 解决方案)等是全球市场的一些主要参与者。

北美地区将在 2025 年占据市场主导地位,占据最大份额。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 143