生物信息学服务市场规模、份额和行业分析,按服务类型(测序、基因表达、数据分析、药物发现等)、按应用(代谢组学、药理学、基因组学、转录组学等)、最终用户(制药和生物技术公司、CRO 和研究机构等)以及区域预测,2026-2034 年

主要市场见解

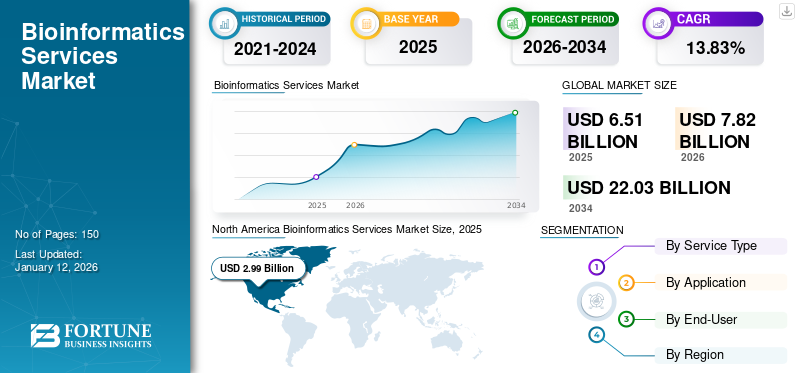

2025年全球生物信息服务市场规模为65.1亿美元,预计将从2026年的78.2亿美元增长到2034年的220.3亿美元,预测期内复合年增长率为13.83%。北美在生物信息学服务市场占据主导地位,2025年市场份额为45.87%。

生物信息学是一个跨学科领域,结合了计算机科学、生物统计学和生命科学,开发用于挖掘和解释大量生物数据的算法和工具。生物信息学服务为各种疾病领域的基因组和蛋白质组生物标志物的发现、表征和验证提供了不同的方法。这些服务在人类医学、农业、法医学和兽医学等各个领域日益增长的应用用于研究目的,是推动其在全球普及率的关键因素之一。

基于云的生物信息学解决方案的日益普及导致成本降低并增加了临床数据的可访问性。这鼓励政府当局专注于在医疗机构中有效实施这些解决方案,以加速研究项目并满足对个性化医疗日益增长的需求,以指导更好的治疗决策。

- 根据《生物信息学进展》2021 年 8 月发表的一篇研究文章,生物信息学可以在基因组水平上提供更好的结论,预先识别感染,并通过富有成效的个性化医疗改进更好地关注治疗。

此外,行业参与者外包生物信息服务来分析和解释药物发现过程中产生的临床数据,导致了服务提供商的出现。加大领域创新力度生物制药、生物技术和药物披露正在推动对生物信息学服务的需求。因此,基因组研究、法医学和生物制药等各个行业对这些服务的需求不断增长,预计将在预测期内推动全球生物信息学服务市场的增长。

在COVID-19大流行期间,由于对分析和解释病毒基因组数据的需求加速,全球生物信息学服务市场呈现出正增长,从而促进了针对感染的合适疫苗的识别。在大流行期间,各个政府和行业参与者增加了投资,更加注重分析和解释针对 COVID-19 感染生成的基因组数据。为了支持这项临床研究,市场参与者加快了研发活动以提供有效的解决方案,这对其创收流产生了积极影响。

全球生物信息学服务市场概况和亮点

市场规模及预测:

- 2025年市场规模:65.1亿美元

- 2026年市场规模:78.2亿美元

- 2034年预测市场规模:220.3亿美元

- 复合年增长率:2026-2034 年 13.83%

市场份额:

- 在服务提供商的强大影响力、分析大规模临床数据的举措不断增长以及强大的研究基础设施的推动下,北美在 2025 年将占据生物信息学服务市场的 45.87% 份额。

- 按服务类型来看,由于测序领域在基因组学、精准医学领域的广泛应用以及下一代测序技术的加速采用,预计测序领域将保持最大的市场份额。

主要国家亮点:

- 美国:政府增加对国家生物信息学基础设施的投资以及在医疗保健研究中越来越多地采用基因组数据分析正在推动市场增长。

- 欧洲:不断增长的临床研究资金、大规模基因组测序项目等举措以及个性化医疗的进步正在推动对生物信息学服务的需求。

- 中国:临床试验的快速增长以及对管理大型临床研究数据集的先进数据分析工具的需求不断增长正在推动市场扩张。

- 日本:专注于将生物信息学整合到药物研发中,加上测序和数据分析方面的技术创新,正在增加市场机会。

生物信息学服务市场趋势

生物信息学在个人医疗和疫苗中的日益增长的应用

生物信息学在基因测序诊断中发挥着重要作用,并且已成为研究疾病遗传原因的重要工具。新型生物信息学技术和工具的引入预计将通过整合大量基因组数据分析来加速个性化医学研究。它在分析大规模生物数据以获得洞察力方面发挥着重要作用,从而在医学、遗传学和药物发现方面取得突破。这有利于降低成本并缩短完成研究所需的时间。此外,生物信息学服务在诊断、干预、药物开发、治疗和个性化疫苗接种等方面的应用不断增加。

生物信息学服务在个性化医学研究中的日益增长的应用鼓励医疗保健专业人员提供个性化治疗,以提高疗效并减少副作用。

- 北美生物信息学服务市场从 2025 年的 29.9 亿美元增长到 2026 年的 35.6 亿美元。

下载免费样品 了解更多关于本报告的信息。

生物信息学服务市场增长因素

不断增长的应用和研究资助 增加对这些服务的需求

推动全球生物信息学服务市场增长的关键驱动力之一是生物信息学应用在各个领域的不断扩展。这些应用包括基因组测序和分析、识别基因及其功能、预测蛋白质结构和功能、基因表达、药物发现等。在实施任何生物信息学软件或工具时,其他因素(例如开发和处理成本)也会增加,因为它会增加维护和安全成本。这鼓励研究人员和行业参与者外包这些服务,以降低这些工具或平台的采购成本。提供这些服务的新参与者的出现正在激增对生物信息学服务的需求。

此外,许多公共和私人实体正在提供研究资助,以支持研究项目,以了解疾病的分子机制并开发副作用更少的靶向疗法。

- 2023年11月,澳大利亚政府投资6600万美元开展25个基因组研究项目,支持严重疾病和慢性病的研究。政府实体的支持预计将大大促进用于分析和解释复杂数据集的工具和技术的有效实施。因此,这些因素预计将增加对这些服务的需求。

制约因素

管理多样化的生物数据和道德问题可能会限制市场增长

市场面临的主要挑战之一是由于缺乏标准化而整合和管理不同的生物数据。处理和分析大型且复杂的数据集(例如基因组序列和基因表达数据)具有挑战性。此外,开发准确有效的算法来满足这些要求需要熟练的专业人员,而这在新兴国家中是缺乏的。

- 根据《柳叶刀传染病》2023 年 9 月发表的一项研究,非洲严重缺乏基因组学和生物信息学领域的合格专家。再加上基因组基础设施不足,对下一代测序技术在研究和公共卫生实践中的使用产生了累积影响。

另一个问题是解决与基因组数据的存储、共享和使用相关的伦理和法律问题,因为仍然没有关于这些数据集的既定指南。此外,开发用户友好且易于访问的分析和数据管理工具需要在 DNA 测序和数据存储等领域不断升级。因此,在处理大型数据集时,解决可扩展性和道德问题是一些主要限制,这可能会限制生物信息学服务市场的增长。

生物信息学服务市场细分分析

按服务类型分析

测序领域因其广泛的应用而占据市场主导地位

根据服务类型,市场分为测序、基因表达、数据分析、药物发现等。

- 预计到 2024 年,测序部门将占据 37.4% 的份额。

由于越来越多地采用测序技术,到 2026 年,测序领域将占据市场份额 37.72%。新一代测序技术的进步是为了降低成本。这正在加速精准医学、疾病预测和生物标志物开发等各个领域的研发活动。这也影响了制药公司、CRO和研究机构在临床研究中采用该服务的偏好。这使得对该服务的需求激增,并随后促进了其增长。

- 例如,根据 3billion, Inc. 2022 年 12 月发表的一篇文章,由于测序技术的进步,基因组测序的成本从 2007 年的 100 万美元大幅下降到 2014 年的 1000 美元,2022 年为 600 美元。

数据分析在全球市场中占有很大份额,其次是药物发现服务领域。这些细分市场的增长归因于它们对进行基因组学、蛋白质组学和代谢组学临床研究的需求不断增长。此外,这些服务的集成降低了制造成本和时间,加速了药物开发过程。

由于缺乏可用数据以及这些领域对生物信息学的了解有限,基因表达和其他领域预计将以相对较低的复合年增长率增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按应用分析

增加对基因组学的投资导致其在市场上占据主导地位

在应用方面,市场分为代谢组学、药理学、基因组学、转录组学,以及其他。

到 2026 年,基因组学领域在全球生物信息学服务市场中占据主导地位,份额为 35.68%。越来越多的基因组研究项目以及政府实体通过提供研究补助金来支持这些项目的支持力度不断加大,是促进该领域增长的一些因素。人工智能和机器学习等先进技术在基因组解码、组装和分析中的集成正在推动该领域的增长。

- 例如,2022年3月,澳大利亚政府投资2810万澳元(2110万美元)成立Genomics Australia,该机构将支持将基因组医学纳入澳大利亚的医疗保健系统。

代谢组学领域在 2024 年占据了显着的市场份额,其次是药理学领域。这些服务在代谢物的识别和表征以及药物设计中的利用日益广泛,正在推动该领域的增长。转录组学和其他领域为生物信息学服务市场提供了利润丰厚的增长机会。

通过最终用户分析

制药和生物技术公司因采用先进技术而处于领先地位

根据最终用户,市场分为制药和生物技术公司、CRO 和研究机构等。

2026年,制药和生物技术公司占据全球市场份额45.52%。制药和生物技术公司开展大量临床研究,以便为多种疾病提供新颖的治疗干预措施。为此,这些公司集成了各种工具和技术来加速药物发现计划,从而推动了对这些服务的需求。 2023 年 7 月,Nvidia 向 Recursion Pharmaceuticals 投资 5000 万美元,以加速该制药公司的开发人工智能药物发现计划。

到 2024 年,CRO 和研究机构将在全球市场中占据相当大的份额。在这些环境中整合这些服务的主要驱动因素是降低制造成本和时间。

其他部分包括学术机构、医院和诊所,这些机构的研究大多以试点规模进行。这些解决方案的整合为该细分市场的增长提供了有利可图的机会。

区域见解

从地理上看,全球市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

北美

North America Bioinformatics Services Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美市场份额最高,2025 年收入为 29.9 亿美元。该地区占据市场主导地位的原因之一是,该地区的公司在世界各地提供这些服务,并拥有完善的分销网络。市场增长的另一个原因是越来越多的项目和举措鼓励在医疗保健中使用生物信息学来分析大量临床数据。 2021年4月,美国政府投资3亿美元建设和支持国家生物信息学基础设施。预计到2026年美国市场将达到32.1亿美元。

欧洲

2024 年,欧洲占据了显着的市场份额。临床研究资金不断增加,尤其是基因组学领域。这推动了整个欧洲地区对基因组学解决方案的需求。此外,个性化医疗和持续的技术创新,包括下一代测序(NGS)和高性能计算(HPC),预计将在研究期间推动欧洲市场的增长。 2023 年 12 月,英国生物银行向学术界、工业界、慈善组织和政府的认可研究人员发布了 50 万个样本的序列数据。该倡议旨在帮助科学家进行药物发现和其他生物医学开发。英国市场预计到2026年将达到5.2亿美元,而德国市场预计到2026年将达到5.6亿美元。

亚太地区

预计亚太地区在预测期内将以最高的复合年增长率增长。作为数量临床试验该地区的人口增加,需要分析和提取的临床研究数据量可能会增加。因此,该地区对更复杂工具和技术的需求预计将会增加。据ClinicalTrials.gov统计,2022年中国占全球临床试验活动的27.7%。日本市场预计到2026年将达到7.5亿美元,中国市场预计到2026年将达到4.3亿美元,印度市场预计到2026年将达到3.3亿美元。

拉丁美洲、中东和非洲预计在研究期间将以相对较低的复合年增长率增长。提供这些解决方案的公司数量有限以及缺乏完善的医疗基础设施是这些地区市场增长缓慢的一些因素。

主要行业参与者

强大的全球影响力导致少数人占据主导地位市场参与者

从竞争格局来看,全球生物信息服务市场主要由Illumina, Inc.、QIAGEN、Thermo Fisher Scientific Inc.、Eurofins Scientific等全球厂商主导。这些市场参与者通过与政府实体建立战略联盟来扩大服务范围,从而确立了自己的市场地位。

- 2021 年 11 月,Illumina Inc. 通过提供测序和生物信息学解决方案来支持加拿大的全国性 COVID-19 基因组测序计划,以识别生物标志物支持针对 COVID-19 的新型疗法的开发。

CD Genomics、Creative Proteomics 和 Fios Genomics 等其他知名企业正在专注于扩大其研发活动,以提供全面的生物信息学解决方案。

- 2023年5月,基因组学和生物信息学解决方案提供商CD Genomics在美国推出了长读长宏基因组测序服务。

顶级生物信息学服务公司名单:

- Illumina, Inc.(美国)

- 凯杰(荷兰)

- CD基因组学(我们。)

- 埃克塞拉(我们。)

- 创意蛋白质组学(我们。)

- 菲奥斯基因组学。 (英国。)

- 赛默飞世尔科技公司(美国)

- Eurofins Scientific(卢森堡)

- Psomagen(美国)

主要行业发展

- 2023 年 6 月 –Psomagen 增加了一个新的测序平台 Pacific Bioscience Revio 系统,提供全基因组、全外显子组、单细胞和批量 RNAseq、微生物组、Olink 蛋白质组学等服务。

- 2023 年 8 月 –PacBio 同意收购 Apton Biosystems, Inc.,以加速下一代高通量短读长测序仪的开发。

- 2023 年 3 月 –临床研究组织 (CRO) Emmes 收购了 Essex Management。 Essex 为政府、私营部门和学术组织提供生物信息学和健康信息技术 (HIT) 咨询服务。

- 2022 年 11 月 –Arima Genomics, Inc. 与 Basepair 合作,为科学家提供生物信息分析能力。

- 2021 年 9 月 –Dovetails Genomics 扩展了其在生物信息学和靶标富集领域的表观遗传学服务,以提供一站式解决方案。

报告范围

市场报告涵盖了详细的分析和概述。它重点关注竞争格局、产品、应用、最终用户和区域等关键方面。除此之外,它还提供了有关市场驱动因素、趋势、动态、COVID-19 对市场的影响以及其他关键见解的见解。除了上述因素外,报告还涵盖了近年来推动市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 13.83% |

|

单元 |

价值(十亿美元) |

|

分割 |

按服务类型

|

|

按申请

|

|

|

按最终用户

|

|

|

按地区

|

常见问题

Fortune Business Insights表示,2026年全球生物信息学服务市场规模为78.2亿美元,预计到2034年将达到220.3亿美元。

2025年,北美市场价值为29.9亿美元。

在预测期内(2026-2034年),市场将以13.83%的复合年增长率快速增长。

测序服务领域由于其在基因组学和个性化医疗中的广泛应用,将在 2026 年引领市场。测序技术的进步显着降低了成本,提高了研究和临床环境的采用率。

生物信息学在个性化医疗、基因组学研究和药物发现中的广泛使用,以及降低成本和提高数据可访问性的基于云的解决方案推动了市场增长。制药和生物技术公司越来越多的服务外包也刺激了需求。

顶级公司包括 Illumina、QIAGEN、Thermo Fisher Scientific、Eurofins Scientific、CD Genomics 和 Creative Proteomics。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 150