脑肿瘤药物市场规模、份额和行业分析,按治疗(靶向治疗、化疗、免疫治疗等)、按适应症(垂体、脑膜瘤、胶质瘤等)、分销渠道(医院药房、零售和在线药房)以及区域预测,2026-2034年

主要市场见解

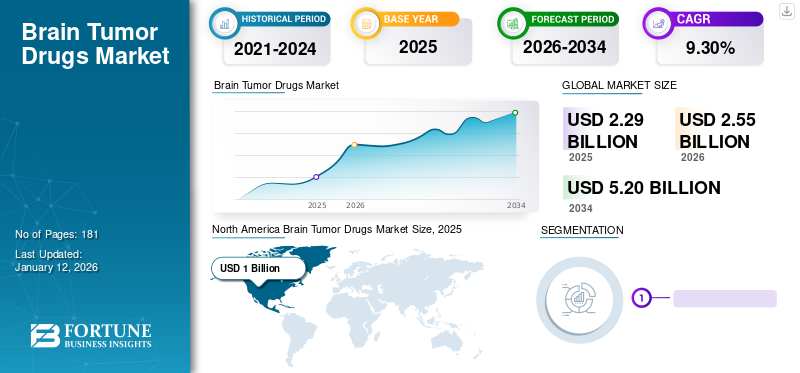

2025年,全球脑肿瘤药物市场规模为22.9亿美元。预计该市场将从2026年的25.5亿美元增长到2034年的52亿美元,预测期内复合年增长率为9.30%。北美在脑肿瘤药物市场占据主导地位,2025年市场份额为43.38%。美国脑肿瘤药物在潜在管道药物的推动下,该市场预计将大幅增长,到 2030 年预计价值将达到 14.7 亿美元。由于生活方式的极端改变,全球癌症病例不断增加,这将加速脑肿瘤药物的销售。

脑肿瘤是一种异常组织块,脑细胞在其中快速且不受控制地生长和繁殖。脑肿瘤主要有两种类型:原发性和转移性。原发性肿瘤是指起源于脑组织或脑周围膜的肿瘤。这种类型的肿瘤占大多数病例。例如,根据《临床医生癌症杂志》发表的一项研究,2021年,美国估计有83,570人被诊断出患有脑肿瘤,其中70.3%的病例是原发性肿瘤。

吸烟率的不断上升、人口老龄化、压力、电磁辐射暴露等都是导致脑肿瘤患病率不断上升的原因。此外,公司开发和推出新药的研发活动不断增加,以及政府为批准用于治疗该病的药物提供有利环境的举措,是促进全球脑肿瘤药物市场增长的几个因素。

全球脑肿瘤药物市场要点

市场规模及预测:

- 2025年市场规模:22.9亿美元

- 2026年市场规模:25.5亿美元

- 2034 年预测市场规模:52 亿美元

- 复合年增长率:2026-2034 年 9.30%

市场份额:

- 在强有力的报销政策、强大的药物管道和不断增加的 FDA 批准的推动下,北美在 2025 年以 43.38% 的份额主导脑肿瘤药物市场。预计美国将成为主要贡献者,在有前景的候选药物和高癌症发病率的支持下,到 2030 年预计市场规模将达到 14.7 亿美元。

- 从治疗方式来看,化疗由于其作为一线治疗的地位以及作为辅助治疗的广泛使用,在 2024 年占据最大份额。然而,由于产品推出的增加和个性化医疗的进步,靶向治疗和免疫治疗领域预计将快速增长。

主要国家亮点:

- 日本:人口老龄化和诊断率提高支撑了市场增长。神经胶质瘤分子诊断和液体活检的进步正在增强早期检测和治疗效果。

- 美国:受到强劲的研发投资、脑癌高患病率和优惠报销的推动。 FDA 的批准(例如 Amneal 的 ALYMSYS)和创新试验(例如阿斯利康的 AZD1390)正在推动市场采用。

- 中国:尽管发病率不断上升(预计到 2030 年将达到 145,645 例),但由于报销有限,治疗率仍然很低(约 10-15%)。然而,诊断的逐步改进和研发投资的增加预计将支持市场扩张。

- 欧洲:有利的监管政策、孤儿药资格(例如施维雅的 Vorasidenib)以及对神经胶质瘤治疗的临床关注的增加正在推动德国、法国和英国等主要市场的市场增长。

COVID-19 的影响

大流行期间新病例的延迟诊断影响了市场增长

在 COVID-19 大流行期间,市场受到负面影响。疫情期间市场增长缓慢。导致市场扩张下降的因素包括诊断率和治疗率的下降。

- 根据美国疾病控制与预防中心公布的数据,2023年6月,疫情扰乱了卫生服务,导致各类癌症的筛查和治疗延迟和减少。筛查的减少进一步导致 2020 年癌症发病率下降。根据同一份报告,与 2019 年相比,2020 年癌症发病率下降了 11%。

此外,主要市场参与者在制造和供应链方面面临的市场混乱也是市场增长有限的原因。市场参与者在 2020 年的收入大幅下降。例如,罗氏公司 (F. Hoffmann-La Roche Ltd.) 的阿瓦斯汀 (Avastin) 药物 2020 年收入下降了 29.4%。疫情期间药品囤积导致2021年产品销量下降。

最新趋势

下载免费样品 了解更多关于本报告的信息。

诊断方面的进步支持市场增长

由于身体的血脑屏障通常保护脊髓和大脑免受有害化学物质的侵害等因素,脑肿瘤的早期诊断和治疗具有挑战性。然而,该屏障阻止了各种类型的化疗。因此,有效的方法对于疾病的诊断和治疗至关重要。脑肿瘤的患病率不断增加,这得益于诊断和治疗方法的改进。

预后生物标志物在个性化药物的开发和提高脑肿瘤患者的生存率方面发挥着重要作用。用于诊断晚期神经胶质瘤的方法包括神经学和神经影像学测试。精细化诊断和治疗的关键策略之一包括评估脑肿瘤患者活检标本中的遗传参数。

血液和其他生物体液中发现的循环核酸可用作疾病早期诊断和治疗的标志物。 “国家癌症研究所”于 2018 年发表的一项研究液体活检可能揭示患有弥漫性中线神经胶质瘤的脑肿瘤的儿童是否具有与该疾病相关的特定突变。

扩散分子方法用于分析这些遗传生物标志物并鉴定核酸突变。直接测序、高分辨率熔解 (HRM)、免疫组织化学和微滴数字 PCR (ddPCR) 是分析生物标志物的一些分子方法。这些技术用于通过识别是否存在基因突变来诊断和治疗肿瘤。此外,公司正在推出先进的血液检测测试来诊断脑肿瘤,预计这将提高患者的治疗率,从而在未来几年增加脑肿瘤药物的采用。

- 例如,2023 年 1 月,Datar Cancer Genetics 的 TriNetr-Glio 获得美国 FDA 突破性指定,这是一种用于检测恶性脑肿瘤的液体活检测试。

脑肿瘤药物市场增长因素

脑癌发病率上升推动市场增长

由于饮食习惯的改变、生活方式的改变、城市化进程的加快以及吸烟率的上升,全球癌症的患病率正在增加。例如,根据世界卫生组织的数据,2020 年,世界上约有 23.0% 的成年人吸烟。成年人吸烟率的上升导致全球癌症病例的增长。

此外,由于各种癌症类型的患病率不断上升,诊断和治疗率也在不断提高。脑肿瘤约占所有癌症类型的1.0%-2.0%,并且这种癌症的死亡率也非常高。高辐射暴露和人口老龄化等因素导致脑肿瘤患病率较高。

- 根据国际癌症研究机构的数据,全球脑癌发病率预计将从 2020 年的 308,102 例增加到 2040 年的 415,183 例。

在北美和亚太地区,脑癌的发病率和患病率正在迅速增加。这种疾病的日益流行正在支持这些地区治疗和诊断的增长。根据美国癌症协会的数据,2021年美国脑癌患者数量约为24,530例。此外,新药研发的不断增加以及政府支持研发活动的资金增加预计将促进脑肿瘤药物市场的增长。

- 2022年10月,澳大利亚政府从医学研究未来基金(MRFF)拨款400万美元用于支持脑癌研究,以改善脑癌和肿瘤患者的福祉和健康。

全球脑癌发病率的不断上升以及诊断和治疗率的飙升正在增加对脑肿瘤药物的需求。

大量候选产品支持市场增长

脑癌患病率不断上升,诊断率不断提高,尤其是在发达国家,导致大量患者需要治疗。随着主要参与者日益关注研发活动,以引入具有临床益处的先进药物来治疗和管理疾病,正在推动市场增长。

确定未满足的需求,例如市场上这些药物的供应情况,与治疗脑癌的不同阶段相一致,可能会改变研发重点并改善医生的治疗方法。许多制药公司正在投资研发活动,开发可用于治疗脑肿瘤的新药。

- 例如,根据 ClinicalTrials.gov. 的数据,到 2021 年,将有超过 150 名候选人参加由行业资助的脑肿瘤临床试验。

此外,研究机构正在接受政府当局的资助,开展脑肿瘤药物的研究。例如,2020 年 9 月,俄克拉荷马州医学研究基金会的药物 OKN-007 获得了罕见的儿科疾病指定和孤儿药指定,OKN-007 是一种治疗恶性神经胶质瘤的研究药物。

制约因素

相对较低的诊断和治疗率加上有限的报销可能会降低市场增长

与脑肿瘤药物相关的几种副作用以及这些药物的高成本是限制市场增长的一些突出因素。此外,发展中国家较低的诊断和治疗率以及有限的报销政策预计将降低市场增长。

发展中国家脑癌的诊断和治疗率远低于发达国家。例如,根据 NCBI 2022 年发表的一篇文章,中国脑癌和中枢神经系统癌症发病率预计将从 2020 年的 99,977 例增至 2030 年的 145,645 例,增幅为 45.7%。然而,与发达国家相比,此类癌症的治疗率非常低。中国的治疗率约为10%-15%。治疗率较低的主要原因是报销政策有限。

尽管如此,发展中国家的诊断和治疗仍在增加。然而,这些治疗方法和药物的高成本限制了它们在市场上的采用。此外,发展中国家缺乏治疗脑肿瘤的报销政策限制了这些药物在发展中国家的增长。

分割

通过治疗分析

接受化疗的患者数量不断增加,推动该细分市场的增长

根据治疗,市场分为靶向治疗、化疗、免疫治疗等。

化疗领域占据市场份额38.49%2026年。由于化疗在治疗脑肿瘤的医疗实践中被广泛接受为辅助疗法,因此化疗部门在收入方面领先市场。化疗被认为是脑癌的一线治疗方法。

- 根据英国癌症研究中心的数据,在英格兰,大约 28% 被诊断患有癌症的患者将化疗作为主要癌症治疗方法。

预计靶向治疗领域将在研究期间呈现显着增长。这是由于产品采用率的增加以及人们对癌症靶向治疗的偏好的转变。此外,越来越多的靶向治疗药物产品上市以及不断增加的药物开发临床合作预计将支持市场增长。

预计免疫治疗领域将在预测期内显着增长。这是由于人们越来越关注与脑肿瘤治疗免疫疗法相关的研发活动。此外,用于治疗的免疫治疗药物的批准和上市的增加预计将支持市场增长。

- 例如,2022 年 12 月,生物制药公司 IN8bio Inc. 获得美国 FDA 的研究性新药 (IND) 许可,启动 2 期临床试验临床试验表彰其针对新诊断的胶质母细胞瘤患者的专有耐药免疫疗法。

其他部分包括类固醇、激素和其他疗法。预计该细分市场在预测期内将以显着的速度增长。治疗此类癌症对类固醇的需求不断增加,预计将支持该领域的增长。

按指标分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于恶性脑肿瘤患病率不断上升,神经胶质瘤领域将占据主导地位

根据适应症,市场分为垂体瘤、脑膜瘤、神经胶质瘤等。

神经胶质瘤细分市场主导市场 41.24%到 2026 年,预计在研究期间将以可观的复合年增长率增长。这是由于全球恶性脑肿瘤的患病率不断上升,以及越来越多的治疗胶质母细胞瘤的药物上市以支持市场增长。例如,2020年12月,CNS Pharmaceuticals, Inc.的药物Berubicin获得美国FDA的IND批准,用于治疗脑部和中枢神经系统的转移性癌症。

预计脑膜瘤部分在预测期内将有相当大的复合年增长率。这是由于多种因素造成的,例如脑膜瘤发病率的上升以及对原发肿瘤的研究不断增加。例如,根据 NCBI 2021 年发表的一篇文章,转移性脑肿瘤是影响成年沙特人最常见的肿瘤 (25%),其次是星形细胞瘤和脑膜瘤,各占 17.8%。

由于多种因素,例如全球花瓣瘤发病率上升以及各类脑肿瘤诊断率的提高,预计在研究期间,垂体部分将以显着的复合年增长率增长。

其他细分市场预计在预测期内将以显着的复合年增长率增长。这是由于全球范围内罕见脑肿瘤的患病率不断增加。

按分销渠道分析

增加住院治疗以支持医院药房部门的增长

根据分销渠道,市场分为医院药房和零售及在线药房。

医院药房细分市场占据主导地位,到2026年将占据94.25%的显着份额。脑肿瘤药物是在诊断后开出的药物,需要在医院给药,这支持了该细分市场的增长。此外,医院医保的理赔支持了医院药房的发展。

零售药房和在线药房领域的增长是由于在线药房在普通人群中的受欢迎程度导致患者逐渐转向在线药房。

区域见解

North America Brain Tumor Drugs Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

北美主导市场,2025 年估值为 10 亿美元,2026 年估值为 11 亿美元。北美脑肿瘤药物市场份额的主导地位可归因于多种因素,例如美国适当的报销政策以及市场上不断推出的新药。例如,2022 年 4 月,Amneal Pharmaceuticals LLC。其产品 ALYMSYS(贝伐单抗-maly)获得美国 FDA 批准,该产品是阿瓦斯汀(Avastin)的生物仿制药,用于治疗各种癌症,包括成人复发性胶质母细胞瘤。预计到2026年美国市场将达到10.2亿美元。

欧洲

欧洲主导全球脑肿瘤药物市场,市场份额为26.83%2025 年。在欧洲,市场主要受到原发肿瘤的流行、欧洲主要国家有利的监管环境以及对开发新药的研究活动的日益关注的推动。例如,2023年1月,欧洲药品管理局(EMA)将施维雅实验室开发的药物“Vorasidenib”指定为孤儿药。该药物用于治疗低级别胶质瘤。孤儿药地位将为开发商提供科学和监管支持,以推进其开发进程,并可以申请营销授权。

- 英国市场预计到2026年将达到0.4亿美元,而德国市场预计到2026年将达到1.8亿美元。

亚太地区

亚太地区主导全球脑肿瘤药物市场,份额为18.98%到2025年。由于新药审批的监管政策不同,预计亚太市场在预测期内将以最快的复合年增长率增长。此外,人们对癌症及其类型的认识不断提高预计将支持该地区的市场增长。例如,根据澳大利亚脑肿瘤研究组织的数据,脑肿瘤治疗的平均评分是所有癌症中最低的,得分为8.37分(满分10分)。日本市场预计到2026年将达到1.5亿美元,中国市场预计到2026年将达到1.6亿美元,印度市场预计到2026年将达到0.3亿美元。

拉美

拉丁美洲以4.19的份额主导全球脑肿瘤药物市场%到2025年,由于脑肿瘤诊断和治疗率的提高,拉美地区的市场价值正在上升,从而产生了该地区对脑肿瘤药物的需求。这与该地区新药的推出一起,有助于该地区市场的增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

中东和非洲

中东和非洲主导全球脑肿瘤药物市场,份额为6.62%到2025年。在预测期内,中东和非洲市场将继续以可观的复合年增长率扩张。这一增长归因于医疗基础设施的改善和政府提高脑肿瘤意识的举措。

脑肿瘤药物市场的主要行业参与者

F. Hoffmann-La Roche AG 凭借强大的药品组合引领市场

市场已经整合,少数脑肿瘤药物厂商占据了市场主要份额。市场竞争格局包括领先的制药公司罗氏公司、辉瑞公司、诺华公司、安进公司和默克公司,这些公司在脑肿瘤药物领域拥有强大的产品组合,占据主导地位。美国 FDA 对这些药物的批准不断增加,支持了市场的增长。

- 2020 年 4 月,F. Hoffmann-La Roche Ltd. 的药物 Rozlytrek (entrectinib) 获得加拿大卫生部批准,用于治疗局部晚期或转移性颅外实体瘤(包括脑转移瘤)的成年患者。

NextSource Pharmaceuticals, LLC.、Amneal Pharmaceuticals LLC. 等其他主要参与者在全球拥有强大的影响力。这些参与者做出的战略决策支持这些公司的成长。

- 例如,2022 年,Amneal Pharmaceuticals LLC 的 bevacizumab-maly 获得美国 FDA 批准,bevacizumab-maly 是一种阿瓦斯汀生物仿制药,用于治疗成人复发性胶质母细胞瘤。

顶级脑肿瘤药物公司名单:

- F.霍夫曼-拉罗氏有限公司 (我们。)

- 诺华公司(瑞士)

- 默克公司(我们。)

- 辉瑞公司(美国)

- Amneal 制药有限责任公司。 (我们。)

- 安进公司(我们。)

- NextSource 制药有限责任公司(我们。)

- Emcure 制药公司(印度)

主要行业发展:

- 2022年9月-F. Hoffmann-La Roche Ltd. 宣布收购 Good Therapeutics。通过此次收购,该公司旨在获得Good Therapeutics平台技术的权利,该技术可应用于癌症、代谢疾病、自身免疫性疾病和疼痛管理等广泛领域。

- 2022年6月-诺华公司 (Novartis AG) 的 Tafinlar + Mekinist 获得 FDA 批准,用于治疗患有 BRAF V600E 突变实体瘤的儿童和成人患者。 BRAF V600E 突变可驱动 20 多种肿瘤类型的肿瘤生长,包括脑肿瘤、甲状腺肿瘤等。

- 2022 年 3 月 –Ivy脑肿瘤中心启动了0/1b期临床试验,研究阿斯利康开发的药物AZD1390对复发性IV级胶质瘤患者的疗效。

- 2021 年 12 月 -诺华公司 与百济神州就 TIGIT 抑制剂 ociperlimab 达成合作和许可协议,以加强其免疫治疗产品线。随后对该药物针对多种实体瘤进行了评估。

- 2021 年 11 月 -辉瑞公司收购了 Trillium Therapeutics,这是一家临床阶段免疫肿瘤学公司,主要致力于开发治疗癌症的创新疗法。

报告范围

该研究报告提供了详细的全球市场分析。它重点关注领先公司、疗法、适应症和分销渠道等关键方面。除此之外,它还提供了对市场趋势、COVID-19 的影响以及其他关键见解的见解。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 9.30% |

|

单元 |

价值(十亿美元) |

|

分割 |

通过治疗

按指示

按分销渠道

按地区

|

常见问题

Fortune Business Insights 表示,全球市场预计将从 2026 年的 25.5 亿美元增长到 2034 年的 52 亿美元。

2025年,市场价值为22.9亿美元。

在预测期内(2026-2034年),市场将以9.30%的复合年增长率稳定增长。

从治疗来看,化疗领域将引领市场。

脑癌患病率的激增、潜在候选药物的出现以及对精准和个性化医疗的需求不断增加是刺激市场增长的关键因素。

辉瑞公司、罗氏公司、诺华公司、Emcure 制药公司和默克公司是市场的主要参与者。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 181