中国工业机器人市场规模、份额及新冠疫情影响分析,按机器人类型划分(关节式、SCARA、圆柱式、笛卡尔/线性、并联式及其他), 按应用领域划分(拾取放置、焊接与锡焊、物料搬运、装配、切割与加工及其他),按行业划分(汽车、电气电子、医疗与制药、食品饮料、橡胶塑料、金属与机械及其他),2025-2032年

中国工业机器人市场规模

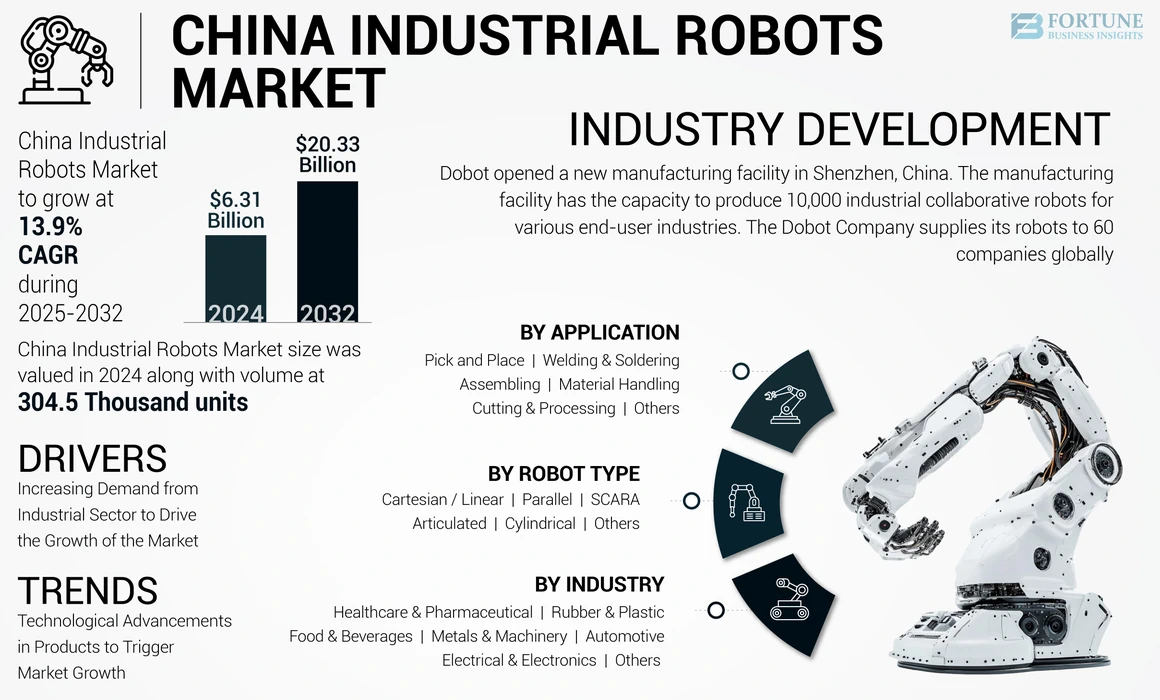

中国工业机器人的市场规模为63.1亿美元,2024年的数量为304.3千套。预计到2032年,该市场将在预测期内以13.9%的复合年增长率增长203.3亿美元。

预计中国工业化和自动化的快速增长将推动市场的增长。此外,最终用户的城市化和可支配收入增加了对消费品和家用电器的需求。这样的因素加上增加的生产能力,增加了该市场的增长。此外,销售的增长 工业机器人整个中国推动了对机器人行业的需求。这是由于对这些最终用户的这些机器人的需求不断增加,例如汽车,医疗保健和制药以及金属和机械部门。

例如,根据中国工业部的消息来源,与前一年计划相比,中国工业机器人的净销售额增长了约15%-20%。中国是世界上自动化的国家之一,该国消耗了大量机器人来自动处理物流和工业运营,以自动提高业务生产率。

COVID-19影响

COVID-19期间对工业机器人的需求积极增加

从手动到自动操作的持续转变正在推动对工业机器人的需求。整个制造业的劳动者的城市化,工业化和劳动力短缺的日益增加,在整个中国都创造了手动到自动化运营的趋势。机器人技术主要用于各个工业领域,这在199年大流行期间增强了中国工业类型机器人的需求。中小型企业的增长以及多个最终用户行业的自动化增长预计将推动行业的增长。由于对危险化学品和商品处理的严格监管规则,对机器人的需求正在加快。

此外,主要制造商采用了关键策略,例如收购,合并和合作,以扩大其全球范围,并在Covid-19-19-大流行后满足市值。例如,2022年6月,ABB推出了新的下一代工业机器人,即杂种弹性弧和综合加工电池。它提供了高耐用的解决方案,并且能够在极端恶劣的条件下运行多达20,000小时。它具有较小的空间,易于使用,健壮和灵活的功能。所有此类实例都为2024年的中国工业机器人市场增长做出了积极贡献。

中国工业机器人市场趋势

产品的技术进步触发市场增长

Qjar Evs,Siasun和Estun等主要主要参与者以及其他主要参与者正计划通过新的技术进步引入新的工业机器人,例如人工智能(AI)使大数据和物联网(IoT)启用了机器人,加强了市场竞争并改善了多元化位置的地理位置。例如,2022年8月,Xiomi Inc.在市场上推出了一个新的人形机器人“ Cyberone”。它是基于人工智能(AI)的机器人,身高为177厘米,体重为52千克。这是专门设计的,目的是在特斯拉公司(汽车和电动汽车制造商)中自动化。这种介绍了包括机器人技术在内的机器人技术的新进步,它推动了市场的增长。

中国工业机器人市场增长因素

增加工业部门的需求来推动市场的增长

总的来说,汽车行业是中国重要部门之一。此外,消费电子行业,医疗保健和制造业,制造业以及信息技术,金属与机械以及食品和饮料领域是在中国具有强劲增长的重要行业。例如,国际机器人技术联合会(IFR)国际机器人技术联合会(IFR)的总裁玛丽娜·比尔(Marina Bill)表示,从2020年到2021年,电子行业的增长增长了38%。

由于市场上缺乏年轻人口,中国越来越老化的人口使更多的机器人体系投入运营。此外,在中国的突出中,汽车行业的增长同比增长了97%。此外,中国工业机器人的增长从2010年的每10,000名员工的10个工业机器人增长,到2020年,这一数字增加了每10,000名员工的246个机器人。这导致制造业的密度不断提高,并提高了中国的市场份额。

下载免费样品 了解更多关于本报告的信息。

限制因素

高初始资本投资和维护成本以限制市场增长

工业机器人在各种最终用户行业的垂直行业中,例如汽车,电子,电气,医疗保健以及金属和机械领域。此外,行业需要更多的机器人来执行各种行业应用。这些机器人需要大量的资本投资,并且从机器人到机器人有所不同。此外,它需要维修和维护成本以进行工业工作。例如,根据国际机器人技术联合会(IFR)的说法,这些机器人所需的成本从25,000美元到400,000美元不等。此外,它的年度维护成本约为每单位500美元。预计所有这些因素都将限制市场增长。

关键行业参与者

就竞争格局而言,在中国工业机器人市场中运作的主要参与者正在采用关键的战略发展,例如产品开发,产品开发,收购和业务扩展等,以改善工业机器人的产品组合,并通过中国维持供应链。

例如,2022年12月,ABB计划在上海省开设新的制造工厂。新的制造工厂的投资约为1.5亿美元。这个新设施的面积为67,000平方米。该业务扩展的主要目的是通过中国多个行业的垂直行业来改善工业机器人的产品组合。

中国顶级工业机器人公司清单:

- EVS Tech Co Ltd(中国)

- Siasun Robot Automation Co Ltd(中国)

- 埃斯坦自动化(中国)

- Efort Intellignent Equipment Co Ltd(中国)

- Jaka机器人技术(中国)

- 小米公司(中国)

- 上海阶梯电公司(中国)

- HGZN集团(中国)

- Borunte Robot Co Ltd(中国)

- ABB(瑞士)

关键行业发展:

- 2022年9月 - Dobot在中国深圳开设了新的制造工厂。制造工厂有能力为各种最终用户行业生产10,000个工业合作机器人。 DOBOT公司将其机器人提供给全球60家公司。

- 2020年4月 - HGZN集团与现代机器人技术签署了合作伙伴关系,以建立新的制造设施,以在中国Haining制造工业机器人。该制造工厂能够生产约10,000个工业机器人。

- 2021年6月 - EVS Tech Co Ltd推出了一个新的市场焊接机器人,该机器人能够执行对人类危险的焊接工作。这些由(MIG)金属惰性气体焊接和钨惰性气(TIG)焊接和斑点焊接组成。这些机器人的速度比其他机器人高5倍。

报告覆盖范围

市场报告提供了对市场的详细分析。它重点关注关键方面,例如概述技术进步和关键行业发展,例如合并,合作伙伴关系和收购以及Covid-19对市场的影响。除此之外,该报告还提供了有关市场趋势的见解,并突出了关键行业动态。除了上述因素外,它还涵盖了近年来有助于市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

研究期 |

2019-2032 |

|

基准年 |

2024 |

|

预测期 |

2025-2032 |

|

历史时期 |

2019-2023 |

|

增长率 |

从2025年到2032年的复合年增长率为13.9% |

|

单元 |

价值(十亿美元)和数量(千单位) |

|

分割 |

通过机器人类型

|

|

通过应用

|

|

|

按行业

|

常见问题

该市场以13.9%的复合年增长率增长,在预测期(2025-2032)将表现出稳定的增长。

各种行业的垂直行业的需求不断增长,例如汽车,电气和电子以及食品和饮料行业,是推动市场增长的因素。

埃斯坦自动化,Jaka Robotics,Efort Intellignent Equipment Co Ltd和小米是中国市场的主要市场参与者。

预计物料处理细分市场将在市场上获得最高的复合年增长率。

与我们的专家联系 与专家交谈

- 2019-2032

- 2024

- 2019-2023

- 80

相关报道