China Point-of-Care Sepsis Diagnostics Market Size, Share & Industry Analysis, By Product Type (Instruments and Reagents & Kits), By Technology (Molecular Diagnostics and Immunoassays), By Pathogen (Bacterial Sepsis and Fungal Sepsis), By End User (Hospitals & Clinics and Standalone Laboratories), and Country Forecast, 2024-2032

主要市场见解

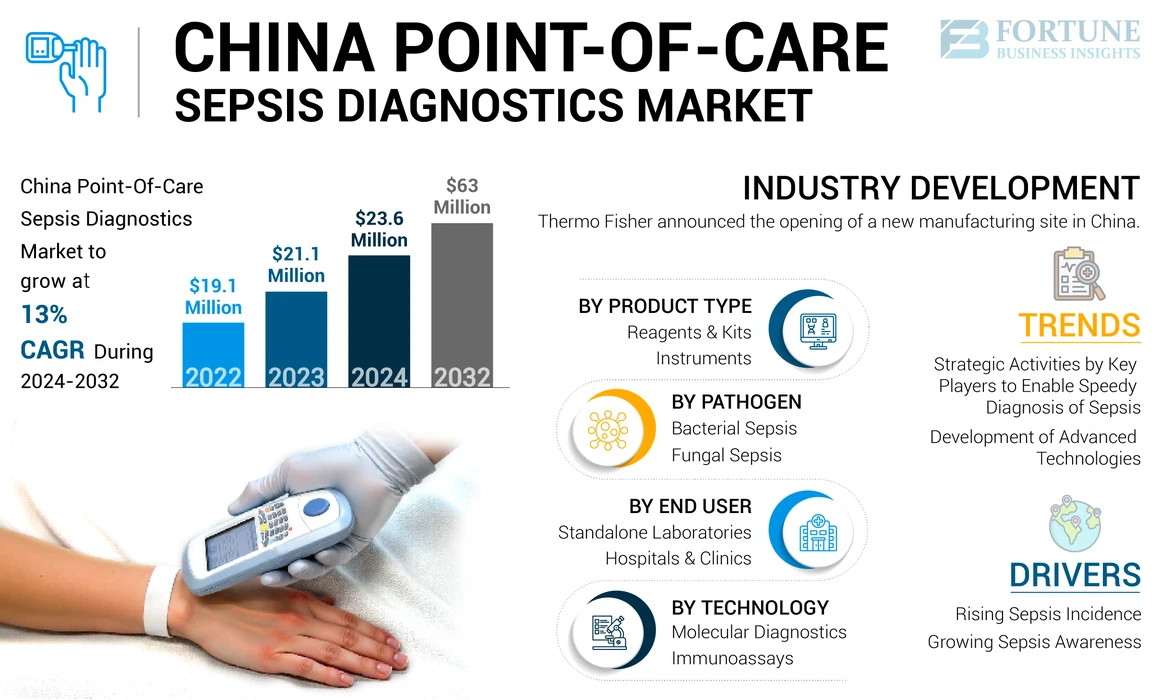

中国败血症诊断市场的市场规模在2023年价值2110万美元。预计到2024年,该市场将从2024年的2360万美元增长到2032年的6300万美元,在预测期内的复合年增长率为13%。

败血症是指人体对感染的严重和过度反应。它代表了一个严重的健康危机,在没有迅速的医疗干预的情况下,这种医疗状况会损害组织,导致器官甚至死亡。细菌感染是一些主要原因,但其他形式的感染也会触发它。这些感染经常影响肾脏,胃,肺或膀胱。败血症可以从被感染的次要切割开始,也可以是从手术后发展的感染开始。在某些情况下,它可以在不知道自己感染的个体中发展。

护理点败血症诊断是指可以快速检测败血症的诊断。这种护理点诊断的存在导致改善的结果,可以挽救患者的生命。败血症的患病率上升,医院获得感染的数量增加(HAIS)以及对早期发现的复杂护理设备的新兴利用正在推动市场的扩张。

- 根据BMC传染病在2022年的一篇文章,进行了系统的审查,以通过各种来源跟踪中国败血症,严重败血症和败血性休克的频率和死亡率。脓毒症的总频率估计为33.6%,败血症,严重败血症和败血性休克的总死亡率估计为29%。由于中国是人口最密集的国家之一,因此由于败血症,它的患者负担很大。尽管它在败血症方面见证了年龄标准化死亡率的趋势下降,但需要有效而快速的诊断来改善患者的预后。

某些其他因素,例如慢性疾病的发病率增加,例如肺部疾病,糖尿病和癌症,再加上中国医疗基础设施的改善,正在促进该国市场的增长。此外,主要和本地参与者通过创新产品的推出和战略计划的旨在改善其市场地位的目的也将补充该国的市场增长。

在Covid-19-19大流行期间,中国市场见证了积极的影响。 COVID-19阳性患者更容易发生败血症。这一事实导致败血症病例增加。此外,在2020年,中国的败血症诊断测试销售也有所增加。该市场从2020年见证的增长水平升至2021年的流行前增长水平,并且该市场在2022年和2023年进行了完全归一化。在预测期间,市场预计市场将在预测期间实现强劲的增长。

中国护理点败血症诊断市场趋势

主要参与者的战略活动使败血症的快速诊断成为非凡的市场趋势

主要参与者提高战略计划,以提高中国市场的新败血症测试技术的发展是一个杰出的趋势。许多公司越来越多地进行合作,以引入新的生物标志物,以在中国早期诊断。

- 例如,在2023年11月,Abionic与Lascco合作,并与Fapon签订了独家许可协议。这项合作授予Fapon使用胰腺石蛋白(PSP)生物标志物在中国诊断败血症的独家许可。这种创新将在未来几年加强中国市场的增长。

这些新的测试技术将在预测期内提供更多改进的患者预后,因为它们更有效和准确。

其他趋势:

开发高级技术以促进产品采用

最突出的趋势之一是在中国市场中融合了先进技术。对高级护理的日益增长的需求推动了微型和纳米传感器的使用,以检测血液病原体和生物标志物。

- 例如,根据Springer Nature在2022年发表的一篇文章,纳米和微型结构材料可用于解决与败血症诊断有关的问题,并确定未来发展的新挑战。这些因素将促进市场增长。

败血症病例的数量越来越多,政府对有效诊断方法的支持,对患者预后的需求以及提高的认识正在增强市场中产品的采用。

下载免费样品 了解更多关于本报告的信息。

中国护理点败血症诊断市场增长因素

败血症发病率上升以推动市场增长

中国市场最关键的驱动因素之一是败血症发生率上升。加上败血症测试的数量越来越多,正在进一步增强市场的增长。同样,这些设备提供的快速,更准确的诊断正在推动其采用。

- 例如,根据Biomed Central Ltd.(2022)的统计数据,中国败血症和败血性休克的频率和死亡率远高于北美和欧洲国家的频率和死亡。败血症的发病率上升将需要有效的诊断程序,这是导致市场增长的重要因素。

此外,虽然农村地区的败血症死亡率和中国中小型城市的败血症死亡率显着降低,但据指出,主要城市的败血症死亡率有所提高。这些因素还将推动在中国农村和城市医疗保健环境中采用这些诊断。

此外,医院获得感染的发生率不断增加,这是另一个因素,它将在预测期内促进中国败血症诊断点市场的增长。

提高败血症的意识以推动市场的扩展

在当前情况下,几个政府和私人机构正在努力通过启动意识计划和诊断运动来提高中国人口的败血症意识。这些宣传运动的发展也有助于市场增长。

- 例如,各个政府和非政府机构之间的合作已经增加,以向医疗保健提供者提供有关败血症的信息和培训。例如,2023年9月,败血症联盟与全国少数民族健康协会(NMHA)合作,共享新推出的西班牙,中文和他加禄语败血症资源。 NMHA透露,它也将共享有关败血症联盟新的现场现场翻译功能的信息,这使得在SEPIS.org上可以访问较大的人群中的有价值的信息。

因此,预计各种政府组织和基础以提高意识和提供支持的基础的倡议数量有所增加,这会推动市场的增长。

限制因素

缺乏中国训练有素的医疗保健专业人员,以阻碍市场扩张

对败血症诊断工具的需求不断增长,可能会遇到障碍,这可能会阻碍未来几年中败血点诊断市场的扩展。及时的识别和立即护理在挽救患有败血症患者的生命方面起着至关重要的作用。但是,挑战,例如设备不足和熟练医疗保健提供者的短缺可能会阻碍市场的增长。

这些挑战在资源有限的环境中进一步加强,尤其是在发展中国家。其中包括床旁监控设备的限制,人员配备不足,实验室资源和人员不足以及缺乏败血症管理协议。由于对败血症诊断和治疗的重点正在增长,因此预计会增加对诊断设备的需求。然而,市场的增长受到缺乏训练有素的医疗保健专业人员来进行败血症的诊断程序的限制。

其他约束:

监管障碍和对批准产品引入的影响:

批准护理点诊断设备以检测败血症的严格监管政策可能会阻碍中国市场的增长。

高级诊断工具相关的高成本:

与高级诊断工具相关的高成本(例如分析仪)可以限制该国次城区的市场增长。

中国偏远地区获得POC诊断的访问有限:

由于获得先进技术的机会有限,发展中国家遭受了更多的痛苦。医院的高成本和有限的基础设施将限制中国市场的增长。

来自传统实验室诊断的竞争:

尽管周转时间更长,但发展中国家的人口对常规诊断方法更舒适。这为高级技术(例如护理点产品)创造了激烈的竞争。现有渗透率强的参与者是中国市场中护理点制造商的潜在竞争者。

市场机会

技术进步提供增长机会的潜力:

对早期败血症诊断的需求不断增长,为市场创造了许多增长机会。主要参与者为发射新生物标志物以早期败血症诊断而采取的强有力的举措也将推动市场增长。

- 2023年10月,Fapon与两家瑞士生物技术公司Lascco SA和Abionic SA签订了战略合作协议。根据本协议,Fapon获得了使用胰腺蛋白(PSP)生物标志物在中国诊断脓毒症的独家许可。

政府医疗改革引起的机会:

政府在实施特定疾病诊断的医疗改革中起着重要作用。在中国,政府在为败血症意识和运动筹款方面的努力将有助于市场上的增长机会。

中国护理败血症诊断市场细分分析

按产品类型分析

提高对早期败血症诊断的认识,实现了试剂和套件部分的优势

在产品类型方面,中国护理点败血症诊断市场细分为仪器和试剂盒。

由于败血症病例的数量不断增长和中国人口的早期诊断意识,试剂和套件领域的市场份额最大。此外,临床实验室数量的增加正在增加诊断程序的数量。这些情况需要大量的试剂和套件,最终推动该细分市场的增长。

- 根据美国国立卫生研究院(NIH)在2022年发表的一篇文章,分析了9项涉及324,020名中国患者(9,587例败血症患者)的观察性研究。研究发现,301,272例患者的总患病率和死亡率分别为3.8%和26%。如此大量的败血症病例将增强对诊断程序的试剂和消耗品的需求。

该工具部门还在2023年占据着突出的市场份额。越来越多地通过了护理设备和各种组织之间的合作,以扩大在中国的业务,这将推动该细分市场的增长。

通过技术分析

由于主要参与者的战略倡议,免疫分子占据了主要市场份额

在技术方面,市场被细分为分子诊断和免疫测定。

免疫测定部门拥有最大的中国败血症诊断市场份额。预计免疫测定研究领域的进展将推动该细分市场的增长。该细分市场增长的增长可以归因于主要公司之间重要的合作,以引入复杂的免疫测定产品。

- 2024年6月,T2 Biosystems,Inc。在香港和澳门执行了一项领土的分销协议。根据该协议的条款,T2 Biosystems将通过新任命的分销商出售T2DX仪器,T2Bacteria面板,T2Candida面板和T2抗性小组。

预计分子诊断段将在预测时间内经历增长。分子诊断测试更准确,需要更少的时间,这将有助于该细分市场的生长。正在为多种类型的细菌和病毒感染而创建现场分子溶液。这些因素有望在预测期内有助于该细分市场的增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

通过病原体分析

大量细菌败血症病例增强了细分市场的优势

基于病原体,市场被细分为真菌和细菌败血症。

细菌败血症细分市场在市场份额方面保持了主导地位。该细分市场的增长与细菌败血症的患病率上升以及越来越多的努力,以提高人们对检测导致败血症的细菌的认识。

真菌败血症细分市场占中国败血症诊断市场的体面部分,预计未来几年将进一步增长。许多患者经历了由真菌感染引起的败血症。这个因素正在推动该细分市场的增长。

- 例如,根据2020年国际传染病杂志上发表的一篇文章,进行了一项研究,以描述中国前婴儿中晚期败血症(LOS)的发病率,病例效率和病原体分布。在1,133名婴儿中鉴定出总共1,199次培养阳性LOS发作,发病率为4.4%。发现真菌败血症令人震惊地高17.1%。如此大量的真菌败血症病例将在未来促进该细分市场的增长。

通过最终用户分析

大量患者就诊辅助医院和诊所细分市场的市场优势

根据最终用户,市场被细分为医院,诊所以及独立实验室。

2023年,医院和诊所领域占据了中国市场的主导地位。该部分的出色表现是由于住院患者的败血症患病率很高。医院设施的扩展和广泛使用的护理设备正在推动市场上这一细分市场的增长。

独立的实验室细分市场占据了中国败血症点诊断市场的第二大份额。预计实验室的量增加和对负担得起的败血症护理的需求越来越多,将推动这一细分市场的增长。

- 2023年6月,Aignostics和Virchow实验室合作,在研究和临床常规中都在中国促进了AI驱动的病理。在合作下,AignoStics将在Virchow Laboratories的站点部署其平台,以根据中国法规对当地AI驱动的样品进行样品测试。该协作的最初重点是提供生物制药研究服务,例如支持患病率研究,质量控制和生物标志物研究。

关键行业参与者

强大的品牌业务和产品来帮助深圳市Mindray Bio-Medical Electronics Ltd.统治市场

中国市场的竞争格局反映了半固结的结构。深圳市Mindray Bio-Medical Electronics Co.,Ltd。占中国败血点诊断市场的主要份额。强大的分销网络,强大的产品组合和创新有助于该公司在中国市场上的主导地位。

BioMérieux,Inc。,Wondfu和Abbott也是中国市场的其他主要公司。此外,最近的合并,收购和行业参与者之间的合作可能有助于他们在发展中国家的渗透,从而促进其增长。

- 2021年5月,雅培和普通Pharmasec宣布了一项协议,通过中国的雅培医疗点(APOC)分发,推销和推广和推广整个产品范围。预计此类计划旨在帮助这些公司促进强大的市场份额。

未来的前景

就中国败血点诊断市场的未来前景而言,预计在整个预测期内,它预计将见证强劲的增长趋势。该国强烈的研发方案,再加上对国内参与者的积极支持,预计将导致败血症点测试的低成本和高效替代方案。

但是,中国贸易保护主义实践的存在可能会阻碍更具创新性的跨国参与者的进入。反过来,这可能会限制预测期内该国市场的增长。最近,中国政府试图解决这些问题。

关于政策的改革,再加上对中国采用护理点诊断的意识,将有助于该国的强劲而持续的市场增长。

中国顶级护理败血症诊断公司的清单:

- 雅培(我们。)

- Thermo Fisher Scientific Inc.(我们。)

- 辐射计医疗APS(DANAHER)(美国)

- BioMérieux,Inc。(法国)

- T2 Biosystems,Inc。(美国)

- Diasorin S.P.A.(意大利)

- F. Hoffmann-La Roche Ltd.(瑞士)

- Wondfu(中国)

- 深圳市Mindray Bio-Medical Electronics Ltd.(中国)

- Boditech Med Inc.(韩国)

- LEPU医疗技术(北京)有限公司(中国)

关键行业发展:

- 2024年4月:Danaher与Chongqing-ChongQing的Liangjiang合作,开设了Danaher Western Innovation Center,以促进成都昌以及地区的医疗创新。

- 2022年11月:Thermo Fisher宣布在中国开设了一个新的制造地点。

- 2018年11月:BioMérieuxSA完成了收购在苏州Hybiome生物医学工程有限公司的多数股权,并收购了收购,BioMérieux旨在加强其在中国和免疫测定市场的存在。

- 2015年7月:Diasorin S.P.A.和Beckman Coulter Diagnostics宣布了一项分销合作伙伴协议,涉及中国传染病测试的商业化,以针对该国较大的医院。

报告覆盖范围

该报告着重于市场分析和预测,突出了关键方面,例如领先的参与者,产品类型,技术,病原体和最终用户。它还提供了有关中国市场动态,败血症患病率,监管方案,产品发布,行业发展和技术进步的见解。此外,该报告还强调了Covid-19的影响。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

研究期 |

2019-2032 |

|

基准年 |

2023 |

|

预测期 |

2024-2032 |

|

历史时期 |

2019-2022 |

|

单元 |

价值(百万美元) |

|

增长率 |

从2024 - 2032年的复合年增长率为13% |

|

分割 |

经过 产品类型

|

|

经过 技术

|

|

|

经过 病原

|

|

|

由最终用户

|

常见问题

财富业务洞察力表示,2023年的市场价值为2110万美元,预计到2032年将达到6300万美元。

预计在2024 - 2032年的预测期间,该市场的复合年增长率为13%。

通过技术,免疫测定部分领导了2023年的市场。

关键的驱动因素包括败血症患病率的增长,意识上升以及败血点诊断产品的采用。

败血点诊断产品的采用增加是市场的关键趋势。

深圳市Mindray Bio-Medical Electronics Co.,Ltd.,BioMérieux,Inc。和Abbott是市场上的杰出参与者。

与我们的专家联系 与专家交谈

- 2019-2032

- 2023

- 2019-2022

- 132