热电联产 (CHP) 市场规模、份额和行业分析,按燃料类型(天然气、煤炭、生物质等)、按技术(联合循环、蒸汽轮机、燃气轮机、往复式发动机等)、按容量(高达 10 MW、10-150 MW、151-300 MW 和 300 MW 以上)、按应用(公用事业、住宅、商业和工业)以及区域预测, 2025-2032

热电联产 (CHP) 市场规模

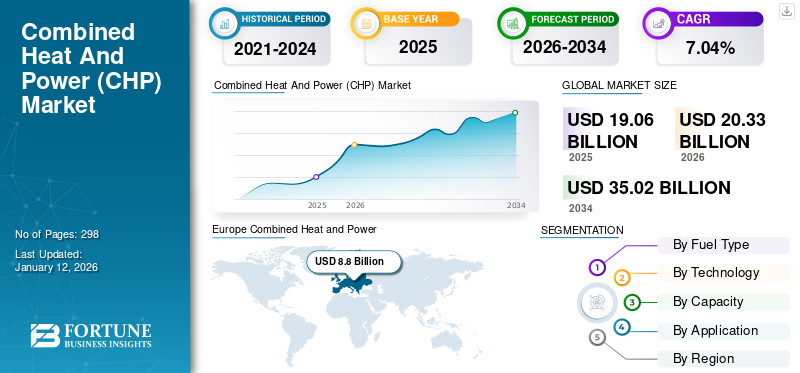

2024年,全球热电联产(CHP)市场规模为179亿美元。预计该市场将从2025年的190.6亿美元增长到2032年的303.8亿美元,预测期内复合年增长率为6.89%。 2024 年,欧洲以 46.54% 的份额主导全球市场。由于人们日益关注能源系统的能源效率和低运营成本,美国的热电联产市场预计将大幅增长,到 2032 年预计价值将达到 72.5 亿美元。

热电联产 (CHP) 提供了一种高效、清洁的方式来处理从单一燃料源产生电力和热能的问题。热电联产发电厂通常靠近最终用户现场,因此可以利用发电释放的热量来满足用户的热需求,同时产生的电力满足现场的全部或部分能源需求。电力和热能需求稳定的应用是热电联产部署的重点。工业应用,特别是在具有一致处理和高蒸汽先决条件的企业中,非常经济,并且满足当今现有热电联产能力的很大一部分。此外,对热水需求量较大的医院、疗养院、洗衣店和住宿场所非常适合热电联产系统的商业应用。大学和学校、监狱以及私人和体育办公室等机构应用对于热电联产部署具有令人难以置信的可能性。

COVID-19 的爆发和封锁对全球热电联产 (CHP) 市场产生了负面影响。许多热电联产利益相关者报告称,由于 COVID-19 危机造成的干扰,几个关键的热电联产项目落后于计划。例如,2020 年 11 月,Virt 的德国特许经营商 Virt Energy GmbH沼气系统公司宣布位于印度安得拉邦斯里城的 Virt Mobile 沼气示范厂投入运行。由于与大流行相关的封锁,该公司报告延误了约六个月,因为约 80% 的工作在大流行之前完成。

_market.webp)

热电联产 (CHP) 市场趋势

最新趋势是越来越倾向于智能供暖系统

对智能供暖系统的日益关注以及对技术项目研发投资的增加被认为是该行业的最新趋势。在世界各国,该行业越来越多地采用源自低化石燃料副产品的燃气动力系统,并且客户对清洁的倾向不断变化。用高效热电联产厂取代传统能源生产系统预计将有助于各国的业务发展。

此外,美国政府正在大力投资各种原动机技术的研发,以经济地运行热电联产 (CHP) 装置。美国国家政府为客户提供了多项经济效益来维持安装。例如,美国国税法 (IRC) 第 48 条为某些能源相关投资提供投资税收抵免 (ITC)。政府旨在通过向投资者和公民提供补贴和税收抵免以支持可持续能源发展计划,以采用高效和清洁的能源。根据 ITC 计划,到 2022 年,太阳能的永久信用率为 30%,热电联产的信用率为 10%。

2020 年 10 月,英国政府宣布推出 2022 年新的生物质战略,以推进生物能源的利用,支持可再生能源革命。新出版物由英国商业、能源和工业战略部 (BEIS) 根据气候变化委员会 (CCC) 进度报告的调查结果起草。 CCC 在 2018 年的出版物中指出了到 2050 年生物质、木材和废物的利用潜力。此外,国家可再生能源协会 (REA) 预计,到 2032 年,生物能源能够满足一次能源发电总量的 16%。

下载免费样品 了解更多关于本报告的信息。

热电联产 (CHP) 市场增长因素

对热电的巨大需求将促进热电联产 (CHP) 市场的增长

能源对于为培育经济铺平道路至关重要。它不仅确保持续投资、创新和产业扩张,而且还能创造就业、包容性增长和整个经济体的共同繁荣。因此,需要大量的热能和电力来实现经济目标。热电联产 (CHP) 机组部署在多个 IT 园区、医院、学校、大学、机场、商场和商业空间等,以经济地产生热能和电力,从而产生独立的能源生产商。由于经济通货膨胀,商业部门的增长可能会增加对热能和电力的需求,这将加速对热电联产的需求。根据国际能源署的数据,全球销量热泵由于供暖和制冷需求的不断增长,到 2022 年,全球能源需求将增长约 11%。欧洲国家、美国和中国一直是全球热泵销售的主要市场领导者。

转向可持续能源发展,减少温室气体排放量的增加,刺激市场增长

由于人口激增以及住宅、商业和工业部门的扩张,全球对电力的需求不断增长。据国际能源署(IEA)预测,2023年全球能源消费总量将增至2%左右,预计2024年将进一步增至3.3%左右。为了抑制不断增长的电力需求,印度、沙特阿拉伯、中国、巴西等各国政府正在采取各种举措和投资来扩大发电能力。对于扩大发电能力,各国政府主要着眼于可再生能源正如《巴黎协定》中所讨论的,到 2050 年实现净零碳排放。

根据国际可再生能源机构的数据,截至2022年底,可再生能源总装机容量约为3,372GW,较上年增长约295GW,增长约9.6%。此外,热电联产或热电联产发电设施也可以作为减少碳排放的媒介,其程度比火力发电和传统供热技术更大。

制约因素

应用受限和初始投资较高可能会阻碍市场增长

热电联产(CHP)系统的实施需要巨大的资本投资,如果没有任何政府资金或财政援助,这是不可行的,这可能会阻碍热电联产(CHP)市场的增长。此外,不同主要技术之间的价格不同,导致客户不愿意改变现有替代方案的选择。

热电联产主要用于人口稠密地区,大规模整合系统以管理总体安装成本。然而,由于初始安装成本高昂,人口稀少的居民对采用先进的热电联产(CHP)机组犹豫不决。

此外,缺乏对热电联产优势的认识和技术知识可能会限制市场增长。例如,根据美国环境保护署 (EPA) 的规定,以生物质为燃料的各种原动机的安装成本从每千瓦 350 美元到每千瓦 10,000 美元不等。价格很大程度上取决于演示、引入和商业化状态以及市场上可用的型号。此外,使用天然气、石油、柴油和氢气等其他燃料运行的原动机技术的可用性也可能成为市场增长的限制因素。

热电联产 (CHP) 市场细分分析

按燃料类型分析

由于越来越多地采用清洁燃料,基于天然气的热电联产机组在市场上占据主导地位

根据燃料类型,市场分为天然气、煤炭、生物质等。

与其他燃料类型相比,天然气由于其高效率和低成本而在市场上占据主导地位。此外,政府和私营企业为开发高效天然气发电厂项目提供的资金和援助的增加可能会促进现实的基于天然气的热电联产部署。

由于担心燃烧煤炭产生蒸汽的碳排放不断增加,人们不断采用清洁燃料,导致煤基热电联产的利用率下降。很大一部分燃煤热电联产(CHP)工厂已安装低氮氧化物燃烧器,以最大限度地减少氮氧化物排放,一些机组还配备了烟气脱硫设备。

生物质热电联产(CHP)需求预计在预测期内将以显着速度增长。使用木质和农业燃料、高热值、既定的可接受性、高效运营和大量能源生产的新项目的建立是有利于该领域增长的一些关键特征。

随着更高效的电厂投入运行,燃煤发电行业也逐步关闭了旧的发电站。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按技术分析

联合循环领域因更高的电力效率而占据主导地位

根据技术,热电联产(CHP)市场分为联合循环、蒸汽轮机、燃气轮机、往复式发动机等。

预计联合循环领域将在预测期内引领全球热电联产市场。这些系统通常使用燃气轮机来驱动发电机并从涡轮机的排气中回收废热以产生蒸汽。废热产生的蒸汽通过蒸汽轮机以提供额外的动力。联合热电联产系统的整体电力效率通常在 50-60% 范围内,这比简单的开式循环热电联产应用的约 33% 的效率有了显着提高。

汽轮机领域在联合循环之后也占有相当大的市场份额。然而,该领域增长的主要障碍是蒸汽热电联产是一种高温暖通空调,需要高使用率和需求才能实用。

按产能分析

由于对工业应用的巨大偏好,151-300 MW细分市场占据主导地位

根据容量,热电联产 (CHP) 市场分为 10 MW 以下、10-150 MW、151-300 MW 和 300 MW 以上。

151-300 MW 是其他容量类型中的主导部分,因为 151-300 MW 主要是商业、工业和公用事业应用的首选。与大型系统相比,该容量范围可提供显着的规模效率,同时在安装和操作方面仍易于管理。工业和区域供热应用通常需要在此容量范围内的热电联产系统,以有效地满足其电力和热力综合需求。

预计 10 兆瓦以下的部分将成为预测期内增长最快的部分。该容量主要在应用领域发挥特定作用。热电联产技术可以帮助制造设施、联邦和其他政府设施、商业建筑、机构设施和社区降低能源成本和排放,并提供更具弹性和可靠的电力和热能。

按应用分析

扩大商业领域以促进商业和工业领域的增长

根据应用,市场分为公用事业、住宅、商业和工业。

由于工业化支撑商业部门的扩张,为全球各国带来高GDP,商业和工业领域在市场上占据主导地位。全球多个国家的政府一直致力于通过巨额投资和制定吸引大量外国直接投资的举措来扩大这些行业。

公用事业领域在 2023 年也占据了显着的市场份额,因为公用事业特别适合帮助热电联产部署的增加,因为它们具有独特的能力进行和鼓励长期、具有成本效益的投资,以提高电网效率。

此外,由于住宅领域越来越多地采用热电联产系统作为应急备用电源,住宅领域也在稳步扩张。预计欧洲也会出现类似的趋势,因为一些国家正在采用清洁节能技术为其住宅建筑供暖和供电。

区域见解

按地区划分,市场分为北美、亚太地区、欧洲、中东和非洲以及拉丁美洲。

Europe Combined Heat and Power (CHP) Market Size, 2024

获取本市场区域分析的更多信息, 下载免费样品

历史时期,欧洲在热电联产(CHP)市场份额中占据主导地位。由于该地区有关碳排放和可持续性的严格规则和法规,预计在预测的几年中它将继续占据主导地位。欧洲关于能源效率和可再生能源推广的指令,以及上网电价和碳定价机制,对热电联产的部署产生了重大影响。例如,英国将国内热电联产安装的增值税从 20% 降至 5%,而德国则提供 KWKG 补贴以促进热电联产。

此外,北美和亚太地区也将控制碳排放作为优先事项,并实施了各种控制举措。由于这些地区商业、住宅和工业部门的扩张,热电联产的安装量进一步扩大。在北美,由于开发大型项目的投资不断增加、建立健全的政策框架以及庞大的基础设施的可用性等因素,美国成为热电联产市场的领先国家。此外,2023年,加拿大政府授予了一份价值3500万美元的合同,用于开发一座6.5兆瓦的热电联产工厂并将其与当地柴油机连接微电网。

中东和非洲地区也逐渐受到炼油厂、石化和区域冷却系统等行业部署热电联产的推动。旨在能源多样化、可再生能源目标和提高能源效率的政府政策推动了热电联产在某些行业的采用。

主要行业参与者

公司专注于满足最终用途行业的特定需求,以巩固其地位

全球热电联产市场明显分散,众多参与者在全球价值链中提供不同的产品和服务。许多公司正在该地区积极运营,以满足最终用途行业(主要是发电行业)的特定需求。

西门子公司和通用电气预计将拥有重要的市场份额,因为它们在该行业长期活跃,并且投资组合的运营潜力得到了提高。此外,该公司在全球运营着数百座热电联产厂,兼具重型燃气轮机和燃气轮机的优势燃气发动机。其他主要参与者还包括川崎重工、三菱电力、瓦锡兰和康明斯等,它们拥有整个行业的各种技术,以与表现最好的参与者保持联系。

顶级热电联产 (CHP) 公司名单:

- 曼柴油机与透平公司(德国)

- 瓦锡兰(法国)

- 通用电气(我们。)

- 川崎重工业株式会社(日本)

- 三菱重工业株式会社(日本)

- 博世热力技术(德国)

- 菲斯曼工厂(德国)

- 燃料电池能源(美国)

- 康明斯(美国)

- 威立雅(法国)

- BDR Thermia(荷兰)

- CENTRAX 燃气轮机(英国)

- 2G 能源服务(德国)

- ABB(瑞士)

- 西门子(德国)

主要行业发展:

- 2023年10月-Malarenergi 与 ABB 合作升级位于韦斯特罗斯热电联产厂的开关设备和改造解决方案。 Malarenergi 的热电联产工厂拥有当地 98% 的物业连接到区域供热系统。改造过程分三个不同阶段进行,为每个 CHP 开关柜提供定制解决方案。通过现代化其开关设备Malarenergi 旨在保持向客户交付的可预测性,并提高人员和设备的安全性。

- 2023年7月-三菱电力收到为乌兹别克斯坦 1,600MW 级 GTCC 发电厂提供两台燃气轮机的订单。三菱电力提供了一系列设备,包括为塔什干正在开发的城市分布式天然气热电联产 (CHP) 设施提供 H-25 系列中小型燃气轮机的一系列订单。

- 2022年5月-瓦锡兰与 Capwatt 在葡萄牙合作开展了一个绿色氢混合项目,该项目于 2023 年第一季度启动,旨在测试含有高达 10% 体积绿色氢的混合物。该热电联产厂为 Sonae 园区和国家电网提供能源,目前由瓦锡兰 34SG 天然气发动机提供动力。

- 2022年1月-威立雅与 Total Fitness 签署了一份为期 15 年的新合同,以减少英格兰北部和威尔士 17 个不同的健康和健身中心的能源消耗和碳排放。根据协议,威立雅将利用热电联产帮助 Total Fitness 将天然气消耗量减少 32%。与现有热电联产设备相比,安装的最新技术将电力效率提高了 22%,降低了能源成本,并进一步减少了 134,000 平方米建筑面积内的二氧化碳排放量。

- 2019年6月-BDR Thermea 集团宣布推出全球首个氢动力家用锅炉。这一突破将部署在荷兰罗岑堡的一个试点项目中,并将使用来自太阳能和风能的氢燃料来遏制有害二氧化碳的释放。

报告范围

该报告对市场进行了详细分析,重点关注领先企业、产品/服务类型、产品领先应用等关键方面。此外,该报告还提供了对市场趋势的洞察,并重点介绍了行业的关键发展。除了上述因素外,报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2019-2032 |

|

基准年 |

2024年 |

|

预测期 |

2025-2032 |

|

历史时期 |

2019-2023 |

|

增长率 |

2025年至2032年复合年增长率为6.89% |

|

单元 |

价值(十亿美元) |

|

分割 |

乙y 燃料类型

|

|

按技术

|

|

|

按容量分类

|

|

|

按申请

|

|

|

按地区

|

常见问题

《财富商业洞察》研究显示,2024 年全球市场规模为 179 亿美元。

预计全球市场在预测期内将以 6.89% 的复合年增长率增长。

2024年欧洲市场规模为83.3亿美元。

从燃料类型来看,天然气细分市场占据主导地位。

预计到2032年全球市场规模将达到303.8亿美元。

市场的主要驱动因素是对热能和电力的需求不断增长以及可持续能源发展的趋势。

市场上的顶级参与者包括西门子公司和通用电气等。

与我们的专家联系 与专家交谈

- 2019-2032

- 2024

- 2019-2023

- 298