计算机视觉市场规模、份额和行业分析(按组件(硬件、软件和服务)、按应用(面部识别、图像分类、对象检测、对象跟踪等)、按行业(汽车、制造、医疗保健、零售、农业、物流等)以及区域预测,2026 年至 2034 年

主要市场见解

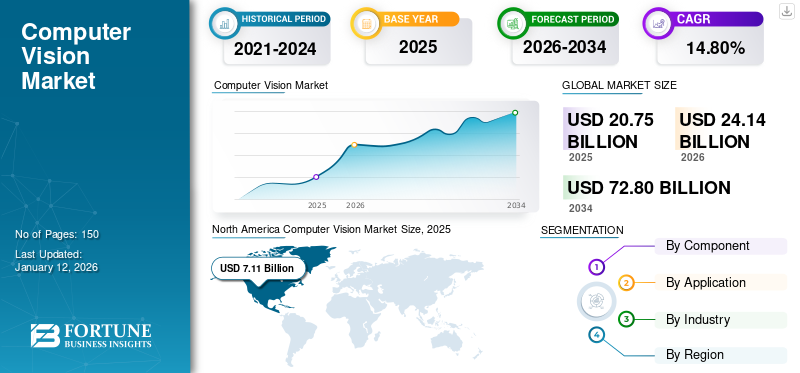

全球计算机视觉市场规模以美元计价20.75到 2025 年,该市场预计将增长 10 亿美元24.142026 年 10 亿美元72.80到 2034 年将达到 10 亿美元,复合年增长率为14.80% 在预测期内。北美市场占据主导地位34.302025 年的百分比。

计算机视觉 (CV) 是人工智能 (AI) 的一个领域,它使计算机能够对视频和图像中的物体和人物进行分类和理解。与人类视觉感知类似,该技术的目标是复制人类如何看待和理解视觉信息。该领域致力于自动化和集成视觉识别中涉及的各种过程和表示。它包括许多方法,例如图像处理(编码、转换和传输图像)和统计模式分类(应用于视觉或其他常见模式的统计决策理论)。

目前的趋势3D成像主要行业的自动化表明市场具有巨大的增长潜力,包括人工智能视觉市场。因此,该技术的主要目标是使计算设备能够准确识别数字图像中的物体和人物并采取适当的行动。

随着 COVID-19 在全球蔓延,各种规模和行业的企业都在大流行期间努力确保其资源的安全和高效。然而,这场大流行为这些系统带来了机会,高科技初创公司和大公司都在努力预防和遏制该病毒。此外,该技术作为一种有效的感染预防和控制 (IPC) 策略而受到广泛关注,在细菌筛查、蒙面面部识别、流行病无人机和热成像方面都有应用。 事实证明,人工智能视觉是治疗冠状病毒病(COVID-19)患者的一种很有前景的工具。疫情期间,机场、购物中心和公共卫生设施等大型商业空间和公共基础设施增加了对这些系统的需求。因此,疫情对市场产生了积极的影响。

生成人工智能的影响

将生成式人工智能集成到计算机视觉中以增强运营并创造市场机会

采用生成式人工智能(AI)通过创建逼真的图像、增强图像生成任务以及帮助数据增强,对计算机视觉产生了深远的影响。生成对抗网络等技术通过生成合成数据、改进图像合成、超分辨率、修复、风格迁移等,彻底改变了该领域。此外,生成模型促进了领域的采用,在一个数据集上训练的模型可以适应在不同的数据集上表现良好,从而提高这些系统的鲁棒性和泛化性。此外,深度学习和神经网络的进步使生成式人工智能模型能够创建极其逼真的图像和视频,为各种应用开辟了新的可能性。此外,随着该技术的成熟并在各个行业得到更广泛的采用和革命性应用,生成式人工智能在该技术中的潜力是不可否认的。因此,这一因素推动了全球计算机视觉市场的增长。

因此,各种企业正在开发和集成生成式人工智能功能,以扩大其产品范围并提供更好的客户体验。例如,

- 2024 年 10 月,Clarifai 加入惠普企业 (HPE) 合作伙伴计划,助力人工智能和计算机视觉解决方案。通过加入该计划,Clarifai 提供人工智能开发,生成式人工智能,以及基于 HPE 硬件的 CV 解决方案,支持客户大规模定位强大的 AI 模型。

互惠关税的影响

互惠关税,即各国对彼此的商品征收同等或报复性进口关税,可能会对全球市场产生重大影响,特别是因为它严重依赖硬件组件(例如图像传感器、GPU、嵌入式系统)和软件开发人才的国际供应链。

计算机视觉系统严重依赖先进的硬件组件,例如高分辨率摄像头、GPU 和 AI 加速器。当征收互惠关税时——例如美国对中国相机模块征收关税或中国针对美国半导体——这会导致系统成本的直接增加。此次价格上涨影响了各行业的集成商和开发商,特别是在制造、物流和零售监控等成本敏感行业。

因此,互惠关税会严重阻碍市场的增长和创新。

计算机视觉市场趋势

将人工智能融入简历以推动市场增长

人工智能 (AI) 与 CV 的集成深刻改变了该领域,使机器能够以前所未有的准确性和效率解释和分析视觉数据。例如,

- 2024 年 8 月,Ryder 和 Terminal Industries 试点使用 AI 计算机视觉来实现堆场操作自动化,卡车和拖车识别准确率达到 99%。该技术提高了效率,减少了体力劳动,目前正在扩展到其他莱德工厂。

这些人工智能驱动的模型可以进行实时处理和决策,这对于自动驾驶汽车、医疗诊断和零售行为检测等应用至关重要。例如,

- 2023 年 12 月,Centific 和 Telaid 合作在北美的零售和 QSR 地点部署 Centific 的 Pitaya.AI 计算机视觉平台。该解决方案转变了现有硬件,包括闭路电视摄像机人工智能驱动的系统可以检测异常、提高安全性并提高效率。

市场动态

市场驱动因素

在制造业中大量使用有效的质量控制来推动市场增长

对自动化和效率不断增长的需求是人工智能市场增长的主要驱动力之一。自动化和效率使企业能够节省时间和资源,同时提高决策过程的准确性。因此,多个行业正在实施 AI CV 技术来实现流程自动化并提高效率。例如,在制造业中,这些系统可用于工厂检查产品和检测缺陷。这样可以更快、更有效地识别和解决生产问题,从而提高效率并减少浪费。因此,这个因素推动了市场的增长。

市场限制

组织之间较高的采购和实施成本可能会阻碍市场增长

获取和实施计算机视觉解决方案的高昂成本是市场增长面临的最大挑战之一。发展和部署这些人工智能系统可能成本高昂,并且通常需要专门的软件、硬件和技术专业知识。对于刚接触人工智能计算机视觉的公司来说,获取和部署这些系统可能是一项艰巨的任务,其中包括软件许可、硬件和技术支持等成本。此外,公司可能需要参加培训和开发计划,以提高他们对这些系统的技术专业知识。因此,这些因素减缓了市场的增长。

市场机会

CV在医疗保健领域的多种应用创造新的市场机会

在医疗保健领域,该技术通过提高护理速度、准确性和效率,正在改变医学成像、诊断和手术。人工智能驱动的系统可以精确分析 X 射线、核磁共振、CT 扫描和超声波,检测癌症、心脏病和神经系统疾病等疾病的早期迹象,通常比人类专家更准确。例如,

- 2024 年 12 月,PlacentaVision 是一种基于人工智能的 CV 工具,由西北医学院和宾夕法尼亚州立大学的研究人员开发。它分析胎盘照片以检测与感染和新生儿败血症相关的异常情况。

此外,牙科初创公司最近为推广其产品而进行的一轮融资也支持了这一趋势。例如,

- 2024 年 7 月,Pearl 是一家牙科护理领域的人工智能初创公司,在 B 轮融资中筹集了 5800 万美元,用于扩展其人工智能牙科产品。 Pearl 的 AI 工具,使用机器学习和计算机视觉,通过分析 X 射线病理来帮助牙医提高诊断准确性。

细分分析

按组件

对基于云和自动化技术的需求不断增长,以帮助软件和服务在市场上取得进步

根据组件,市场分为硬件和软件及服务。

软件和服务领域拥有最大的市场份额2026年57.65%到 2026 年,预计将以领先的复合年增长率增长。这是由于对基于云的计算机视觉解决方案的需求不断增长、增强现实和虚拟现实的进步、深度学习、自动化机器学习和低代码平台以及许多其他技术。例如,

- 2025 年 1 月,Blaize 和alwaysAI 合作,通过计算机视觉和人工智能边缘计算应用程序转变实时洞察。此次合作将alwaysAI的CV技术和远程部署能力与Blaize的芯片组和边缘设备相结合,使企业更容易实现统一的边缘部署。

由于众多应用对高分辨率相机、3D 相机、背光、暗场照明、图像采集卡、处理器等的需求不断增长,预计硬件在研究期间也将显着增长。

按申请

面部识别领域占据主导地位 不断增长的安全和监控应用

根据应用,市场分为面部识别、图像分类、对象检测、对象跟踪等。

面部识别领域以最大的市场份额主导市场。它用于高精度识别个人,使其成为安全和监控应用的宝贵工具。此外,它还可用于将视频片段中的人脸与已知罪犯或失踪人员的数据库进行匹配,帮助逮捕嫌疑人并找到失踪人员。

此外,预计在预测期内,目标检测将以最高复合年增长率增长。它在安全系统中发挥着至关重要的作用,可以实时识别入侵者、可疑物体和潜在危险。

此外,想象一下监控摄像头在检测到禁区内未经授权的人员时自动向当局发出警报,或者自动驾驶汽车立即识别并避开道路上的障碍物。因此,这些因素对推动市场增长起着至关重要的作用。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按行业分类

制造板块领涨是由于 制造业中基于计算机的应用不断增长

根据行业,市场分为汽车、制造业、医疗保健、零售、农业、物流等。

2024年,制造业占据最大的市场份额。该市场正在经历制造业的繁荣,改造各种流程,并带来显着的效益。在制造过程中,这些系统可以精确地检查产品,以检测划痕、裂纹或不正确的装配部件等缺陷。这些应用程序分析机械图像以检测异常并预测潜在故障,从而防止停机和昂贵的维修。

此外,预计汽车行业在预测期内将以最高的复合年增长率增长。该技术有助于装配自动化、自动驾驶、事故预防和改进行为分析。 CV 应用在汽车领域的诸多优势包括即时诊断反馈、本地化和服务供应商整合、多语言帮助、主动维护奖励以及其他一些优势。

计算机视觉市场区域前景

北美

North America Computer Vision Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美以 2025 年 71.1 亿美元的估值和 2026 年 81.7 亿美元的估值主导市场。北美占据最大的市场份额。市场占有率高源于众多物联网 (IoT)在该地区的部署。此外,整个地区强大的 IT 和电信基础设施以及云和边缘部署的数量是支持技术采用的一些特征。此外,该技术的应用正在医疗保健、零售、制造和安全等各个领域扩展,这正在推动市场增长。不断增长的图像和视频数据量为这些模型提供了宝贵的培训材料,进一步增强了它们的能力。因此,这些因素促进了该地区市场的增长。

下载免费样品 了解更多关于本报告的信息。

美国在北美计算机视觉市场份额中占据主导地位。对机器人、车辆和无人机等依赖于导航技术进行导航的自主系统的需求不断增加,从而推动了市场的增长。此外,制造业和医疗保健领域对自动化的大量投资推动了该国市场的进步。预计到2026年美国市场将达到49.1亿美元。

了解我们的报告如何帮助优化您的业务, 与分析师交流

亚太地区

预计亚太地区在预测期内的复合年增长率将达到最高。这一增长归因于各行业用例数量的增加,预计这将成为推动区域市场需求的主要因素。汽车、电子和制造行业采用该技术来提高安全性并实现装配线、质量检查和库存管理等各种工作流程的自动化,正在推动亚太地区的需求。这些行业持续投资于产品研发,预计未来此类系统的需求将会增加。日本市场预计到2026年将达到13.5亿美元,中国市场预计到2026年将达到13.7亿美元,印度市场预计到2026年将达到7亿美元。例如,

- 2024 年 7 月,印度人 Fitterfly数字疗法该公司与 Google Cloud 合作推出了 Fitterfly Klik,这是一款利用 CV 技术的膳食跟踪应用程序。该应用程序使糖尿病患者能够借助图片和人工智能来分析他们的膳食,检查卡路里计数、份量、常量营养素和微量营养素。

欧洲

预计欧洲地区在预测期内将呈现稳定增长。该地区还以其强大的工业基础而闻名。欧洲强大的制造业和汽车工业是这项自动化和质量控制技术的早期采用者。由于政府投资、强大的技术开发和成熟的工业部门,德国和英国成为领先市场。因此,这个因素促进了市场的增长。到2026年,英国市场预计将达到15.2亿美元,而德国市场预计到2026年将达到21.5亿美元。

南美洲

同样,由于人工智能和深度学习的日益普及,南美市场也出现了大幅增长,使得这些解决方案更容易获得和负担得起。此外,该地区各国政府正在积极推动人工智能和数字化转型战略、投资基础设施、扩展产品以及开发工具来简化企业的技术应用。

中东和非洲

此外,由于数字化投资和政府资助的增加,预计中东和非洲市场在未来几年将出现显着增长。由于中东和非洲不同国家的各种新应用和实施,该技术的各种应用(例如图像分类、对象检测和面部识别)预计将大幅增长。例如,

- 2025 年 5 月,DXB 宣布计划在面部识别和人工智能方面加大投资,以使乘客体验更加无缝并扩大运力。迪拜机场首席执行官 Paul Griffiths 表示,所有设施都可以转移到阿勒马克图姆国际机场 (DWC) 新规划的客运航站楼。

竞争格局

主要行业参与者

市场公司采取并购策略扩大业务

该行业的主要参与者一直在通过引入专业化的、根据特定行业定制的解决方案来扩大其全球影响力。他们一直在与当地企业建立合作伙伴关系和收购,以在许多地区建立牢固的立足点。这些公司专注于制定营销策略并开发新的解决方案,以保持有效并增加其市场份额。因此,对CV解决方案不断增长的需求预计将为市场参与者创造有利可图的市场机会。

计算机视觉市场的主要参与者

欧姆龙公司、英特尔公司、理光公司、康耐视公司和巴斯勒公司等市场参与者是主要参与者,市场份额为 42%。这些参与者专注于新产品创新、升级、将产品组合扩展到新的地理区域,以及与其他参与者合作以扩大其在不同地区的业务存在。

了解我们的报告如何帮助优化您的业务, 与分析师交流

研究的主要计算机视觉公司名单

- 微软公司(美国)

- 理光(日本)

- 巴斯勒股份公司(德国)

- 康耐视公司(我们。)

- 欧姆龙公司(日本)

- 英特尔公司(美国)

- NVIDIA 公司(美国)

- AlwaysAI, Inc.(美国)

- 拟阵公司(我们。)

- 干邑白兰地(我们。)

- Clarifai, Inc.(美国)

- 华为技术(中国)

- 安讯士通信(瑞典)

- 科技视(以色列)

- 基恩士株式会社(日本)

- 高通技术公司(美国)

- Teledyne 视觉解决方案(加拿大)

- 联合视觉技术有限公司(德国)

- 德州仪器公司(美国)

主要行业发展

- 2025 年 2 月:Clarifai 与 Arrow Electronics 合作,帮助企业提高人工智能计划带来的价值。作为此次合作的一部分,Arrow 被指定为 Clarifai 的官方商业分销商,以利用 Arrow 庞大的全球分销网络加快人工智能在各行业的采用。

- 2024 年 10 月:AlwaysAI 与 Eagle Eye Networks 合作,为企业提供先进的计算机视觉解决方案。通过将alwaysAI的CV技术整合到Eagle Eye Cloud VMS(视频管理系统)中,客户能够利用各种先进的CV应用程序。

- 2024 年 4 月:康耐视公司将 2D 和 3D 视觉技术与人工智能相结合,以解决一系列检查和测量任务,并将其引入其新的 In-Sight L38 3D 视觉系统中。

- 2023 年 12 月:AlwaysAI 与加州大学圣地亚哥分校的教授合作,推进计算机视觉技术。此次合作使用户能够利用圣地亚哥杰出的学术和技术人才来开发实用的技术应用程序,为客户带来难以置信的价值。

- 2023 年 10 月:人工智能视频分析提供商 Remark Holdings, Inc. 宣布与 Arrow Electronics 和英特尔建立合作伙伴关系。此次合作将通过提供运行 Remark 的基于英特尔的 AI 服务器来扩大超过 20 万客户。 Remark 的智能安全平台 (SSP) 负责仓储、销售和物流销售支持。

- 2023 年 8 月:TechSee 宣布与 Amazon Web Services 集成以支持 Amazon Connect。与 Amazon Connect 的集成通过结合人工集成和自动化技术,以更低的成本提供更好的客户服务。增强现实平台。

- 2023 年 8 月:亚马逊宣布为卖家推出货架监控解决方案,以确保高质量的新鲜食品。该解决方案的推出,可以让卖家在Amazon Fresh购物时满足消费者对优质新鲜水果和蔬菜的需求。

- 2023 年 8 月:NVIDIA 宣布推出 NVIDIA Omniverse 平台,该平台为开发人员和工业企业提供新的基础服务和应用程序,以使用 OpenUSD 框架和生成式 AI 改进和扩展其 3D 管道。通过采用该平台,开发人员可以改进他们的工具,公司可以创建更大、更复杂的全局模拟作为工业应用的数字测试台。

投资分析和机会

主要市场参与者正计划不断投资于研发。投资研发,将先进技术与CV解决方案相结合,有助于企业扩大业务进展。初创公司和小型企业在生物识别和面部识别方面不断增加的资金和投资正在推动该地区的市场进步。例如,

- 2024 年 8 月,荷兰初创公司 20Face 获得 144 万美元(130 万欧元)资金,用于改进其具有隐私保护能力的面部识别机制。该投资包括 Oost NL 和 Value Creation Capital 等现有股东以及新股东 Twining Participaties 的出资。 20Face 利用 CV 和先进的人工智能进行面部识别。

报告范围

该报告对市场进行了详细分析,重点关注领先企业、产品/服务类型、产品领先应用等关键方面。此外,该报告还提供了对市场趋势的洞察,并重点介绍了行业的关键发展。除了上述因素外,报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

复合年增长率14.802026 年至 2034 年的百分比 |

|

单元 |

价值(十亿美元) |

|

分割 |

按组件

按申请

按行业分类

按地区

|

常见问题

据《财富商业洞察》预测,到 2034 年,该市场规模预计将达到 728 亿美元。

2025年,市场估值为207.5亿美元。

预计该市场在预测期内将以 14.80% 的复合年增长率增长。

按行业划分,2025 年制造业占据最大份额。

全球各种应用的需求激增是推动市场增长的关键因素。

英特尔公司、亚马逊、Nvidia 公司、Cogniac、Matroid Inc.、Techsee、alwaysAI、微软公司、Clarifai 和欧姆龙公司是市场上的主要参与者。

北美拥有最大的市场份额。

从应用来看,目标检测领域预计在预测期内将以最高复合年增长率增长。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 150