具体混凝土混合物的市场规模,股份和行业分析,按类型(减少混合物,加速混合物,防水混合物,固定式杂物,固定式,空气进入混合物等),通过应用(住宅,基础设施,商业,商业和工业),以及2025-2032-2032-2032-2025-2032

主要市场见解

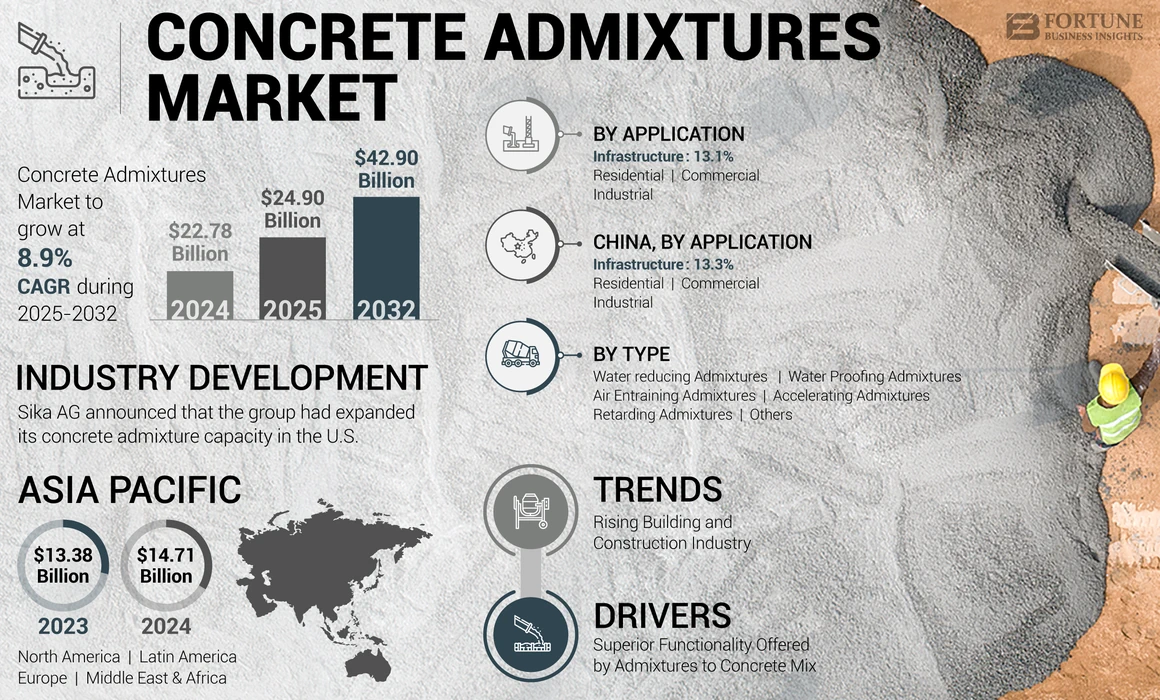

全球混凝土混合物的市场规模在2024年价值227.8亿美元。预计该市场将从2025年的249亿美元增长到2032年的4290亿美元,在预测期内的复合年增长率为8.9%。亚太地区在2024年的市场份额为64.57%。此外,预计美国的混凝土混合物将显着增长,到2032年的估计价值为30.8亿美元,这是由于动量增强了高性能混凝土的驱动。

混凝土混合物是用于制造各种混凝土的添加剂的混合物,包括预铸造混凝土,喷涂混凝土和超高性能混凝土,以增强其结构特性,例如耐用性,强度,强度,增强的模块化比和提高的单位重量。这些特性可以通过各种混合物来实现,包括排水,加速混合物,防水混合物,延迟掺杂和吸气混合物。

建筑行业的快速增长,再加上不断增长的承包商偏爱这些混合物以增强具体性能并减少材料浪费,预计将在未来几年内提高对混凝土混合物的需求。

大流行影响了正在进行的研发活动,以改善混凝土混合物的发展,这造成了市场上主要运营参与者的财务损失。这使市场上推出的新建筑化学物质(例如混凝土混合物,添加剂和增强纤维),因为关键的最终用户没有运行,并且对这些产品不熟悉。因此,所有这些因素对全球市场造成了短期挑战。

但是,在新颖的冠状病毒大流行之后,主要的参与者和承包商开始存储诸如骨料等建筑材料,水泥,添加剂和混合物,以避免在锁定重新分配的情况下避免原材料短缺。这为全球制造商创造了一个未开发的机会。

混凝土混合物市场趋势

建筑物和建筑业的上升以呈现有利可图的机会

混凝土混合物越来越多地用于住宅结构中,以增强混凝土的原始特性,达到更高的工程规格,最大程度地减少导致专业设计失败的条件,并降低整体建筑成本。反过来,这为建筑和建筑业的发展做出了贡献。此外,亚太地区的发展中国家是世界人口约60%的家园。在过去的几十年中,中国,印度和一些东盟国家等国家的人们在生活水平和购买力方面取得了显着改善。增强的支出能力以及未开发的区域建筑行业可能会在预测期内促使新的基础设施和建筑项目的启动,从而为市场带来利润丰厚的机会。

下载免费样品 了解更多关于本报告的信息。

混凝土混合物市场增长因素

混合物混合混合提供的卓越功能驱动市场增长

各种因素促进了混凝土混合物市场的增长,例如增加建筑活动,重点对基础设施发展,城市化的增长以及对高级和高性能混凝土的需求不断提高,并有所改善。

混凝土混合物是天然或合成化学物质,在混合过程中或在混合过程中用作混凝土添加剂,以增强特定特性或赋予混凝土混合物所需的特性。根据它们的应用和功能,它们被分组为除外,加速,防水和延迟混合物。这些混合物的使用可以使混凝土具有扩展的可加工性和具有更好设置特征的高强度开发。混合物通过提高对化学环境的抗性,增强对冰冻周期的抵抗力以及降低渗透性,从而提高混凝土结构的耐用性,从而进一步导致更长的寿命和减少维护和替代的需求。这也通过延长基础设施的寿命来符合可持续性原则。 此外,该应用可实现更大的相对分散性和偏斜的保护,混凝土混合物成分的均匀分布,将所需的流变学赋予混凝土混合物。

此外,水泥比是确定混凝土强度和耐用性的关键因素。除此之外,混凝土的流动性和流变学在确定混凝土的强度方面起着重要作用。在这方面,不同的混凝土混合物(例如除外的混合物)提供了出色的功能,而水含量减少了约15%至30%。它不仅减少了水含量,还可以整合减少水分,收缩,增强和环境保护。它已成为制备高性能和高强度混凝土的理想混合物。因此,预计产品的这种有益因素将在预测期内增加混凝土混合物市场的增长。

此外,环境的关注以及可持续的建筑实践会影响混凝土混合物的采用。这些混合物减少了碳排放,并改善了混凝土的整体可持续性。 SCMS(例如混合物)替换一部分水泥,有助于减少混凝土生产过程中的碳足迹。

限制因素

关于限制市场增长的建筑材料的严格法规

政府对整个国家建筑材料的严格环境法规的实施预计将对市场产生负面影响。化学混合物的原材料主要来自石化产品,进一步导致环境损失以及石化资源消耗。

公众对降低污染水平的日益增长的环境问题和期望不断上升,这迫使几个国家在建筑业中引入了一套新的规则和法规。如今,许多消费者越来越意识到并关注环境健康。这些因素导致许多国家的政府建立方法论,以监测与私营部门和国际组织合作的化学制造业造成的污染的不利影响。因此,这些因素有望阻止市场增长。

混凝土混合物市场细分分析

按类型分析

由于其特征,降低掺杂层的水细分市场占较大份额

基于类型,市场被细分为减少混合物,加速混合物,防水混合物,阻滞剂,掺入空气的混合物等。

减少水分的隔热片段在2024年拥有最高的混凝土混合物市场份额。废水的混合物也称为增塑剂,有助于维持混凝土混合物中足够的水比例,这有助于增强混凝土的强度和耐用性。因此,由于增强了混凝土和钢之间的纽带,同时防止开裂,蜂窝,隔离和出血会促进该细分市场的增长,因此增强了产品创新的增长,加上其在建筑行业中的采用增加。

由于建筑和建筑行业的混凝土混合产品消费量的增长,空气插入混合物细分市场正在快速增长。这些混合物通过在整个混合物中形成非煤气气泡来改善混凝土的性能,并有助于增强其可行性。

延迟混合物也称为延迟器,主要用于高温区域,混凝土迅速沉降。这些混合物在初始阶段降低了水泥的水合速率,并增强了混凝土的初始设置时间。

对防水混合物的需求不断增长,以使固化的混凝土结构不受水的影响并防止混凝土表面的潮湿,这将在未来几年推动细分市场的增长。

加速的混合物发现了他们对住宅和基础设施建设和建筑项目的需求不断扩大。这些混合物主要用于减少混凝土的初始设置时间,并改善混凝土的早期硬化,这在确定混凝土的强度方面起着重要作用。因此,它们被广泛用于关键的基础设施发展。

其他杂物的其他部分包括火山灰的混合物,形成天然气的混合物,倾空混合物和碱性聚集抑制膨胀的混合物。这些混合物的使用主要取决于使用混凝土的建筑物和建筑项目的目的。例如,使用火山灰的混合物来为包括水坝和储层在内的水含水结构制备致密的混合物。

通过应用分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于对单户住房结构的偏好越来越多,住宅领域主导了市场

根据该应用程序,市场被细分为住宅,基础设施,商业和工业。

在全球市场中,住宅细分市场占2024年最大的份额。人口不断上升和对单户住房结构的偏爱是推动住宅建筑增长的因素。预计这将对预测期内的混凝土混合需求产生积极影响。此外,市场的易用信贷访问和利率在对住宅住房结构的总体需求中起着重要作用,从而间接影响了市场的增长。

由于公共和私人投资在基础设施项目中的上升,包括医院,教育大楼,政府办公室,校正设施,道路,水库和水坝在内,基础设施领域是增长最快的应用程序。此外,预计全球发展中国家的工业化将在推动工业建筑和建筑市场中对混凝土混合应用的需求方面发挥关键作用。预计发展中国家服务业的增长,导致对商业建设的需求增加,在推动商业领域中发挥关键作用。

区域见解

在北美,欧洲,亚太地区,拉丁美洲以及中东和非洲进行了分析市场。

Asia Pacific Concrete Admixtures Market Size, 2024 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区的市场份额最大,市场价值为2024年147.1亿美元。在该地区,由于建筑和建筑业不断增长,对混凝土杂物的需求正在扩大,其中包括新的建筑和翻新活动。由于工业运营的增加,尤其是在中国和印度,基础设施投资不断上升,这进一步推动了建筑和建筑行业的增长并增强了产品需求。

了解我们的报告如何帮助优化您的业务, 与分析师交流

北美和欧洲在全球市场上的增长率很高。高贷款利率和建筑成本的增加影响了这些地区的新商业建筑。但是,预计北美和欧洲的市场将从不断上升的家庭地层和强劲的住房市场中获得动力。政府支持建筑和建筑行业以及消费者对较大房屋的需求的举措是推动地区市场增长的因素。

在拉丁美洲,自然资源以相对较低的价格和有利的政府政策的可用性提高了该地区的工业化活动。反过来,这又增加了消费者的支出,从而推动了建筑和建筑业的发展。简而言之,诸如商业房地产投资增加,消费者支出增加以及工业活动增加等因素正在推动该地区的混合需求。

预计中东和非洲的市场将在预测期内以显着速度上升。南非和海湾合作委员会国家不断上升的工业化在推动该地区在建设和建筑活动中的增长方面发挥了关键作用。预计在埃及,尼日利亚,肯尼亚和埃塞俄比亚不断增长的住宅建筑领域将推动中东和非洲的产品需求。

关键行业参与者

扩大生产能力和可再生产品的开发以提供竞争优势

市场是中等分散的。但是,有一些主要参与者,包括Sika AG,Cemex S.A.B. DE C.V.,BASF SE,GCP Applied Technologies和Mapei S.P.A.,它们拥有相当大的市场份额。这些公司具有重大生产能力,可用于混合物,并投资于制造可再生产品的研发。参与市场的其他主要参与者正在专注于增强其制造能力,以满足市场上不断上升的需求。

顶级混凝土混合物公司清单:

- BuildTech产品(印度)

- Sika AG(瑞士)

- Razon Engineering Company Private Limited(印度)

- FlowCrete Group Ltd.(英国)

- Cemex S.A.B. de C.V. (墨西哥)

- 巴斯夫SE(德国)

- GCP应用技术(美国)

- RPM国际公司(美国)

- Fosroc International Inc.(UAE)

- Mapei S.P.A(意大利)

- CICO Technologies Ltd.(印度)

- Chryso S.A.S(法国)

- 主要建筑商解决方案(加拿大)

关键行业发展:

- 2023年11月:Sika AG宣布,该集团在美国扩大了其混凝土混合能力,该公司继续在其在美国德克萨斯州的Sealy网站上投资其聚合物生产。西卡(Sika)的最新举动标志着其在短短五年内对德克萨斯州的第二次聚合物投资。该公司需要用于生产Sika Viscocrete所需的化学构建块的聚合物,这是一种高性能的,可提供资源的混凝土混合物。该公司启动了这一扩展,以满足美国和加拿大对产品的不断增长的需求。

- 2023年6月:Fosroc India在钦奈推出了最先进的混凝土实验室,该实验室将为开发商,承包商和其他建筑专业人员提供先进的建筑材料测试设施。

- 2023年4月:Chryso(Saint-Gobain Construction化学品)宣布开发一种基于新的混合物Chryso Enviromix ULC 5500的实用解决方案,该解决方案是由Hoffmann Green Cement Technologies专为H-UKR水泥设计的。

- 2022年5月:Flowcrete的母公司Tremco CPG印度公司在印度拉贾斯坦邦的阿尔瓦尔开设了一家新的制造工厂,以跟上对日益增长的需求施工化学物质南亚国家的产品。新设施跨越了50,000平方英尺,将生产高度专业化的产品,包括粉末,助剂,防水和树脂地板系统。 Tremco CPG印度的新工厂将旨在扩大其在如此重要且快速增长的市场中的业务。

- 2021年6月:Mapei是为建筑行业提供化学产品和解决方案的领先公司,而Elettrondata(用于管理,生产和控制现成混合混凝土工厂的自动化系统的领导者Elettrondata)签署了一项多年合作伙伴协议,为现成混合物的质量控制,生产和运输提供设备和服务。

报告覆盖范围

该研究报告提供了有关全球混凝土制造中使用的混合物的定性和定量见解。定量见解包括在研究范围内每个细分市场,子细分市场和区域的价值(十亿美元)的市场规模。此外,它提供了每个地区的细分市场,子细分市场和关键县的市场分析和增长率。定性洞察力涵盖了对关键市场驱动因素,限制,增长机会和行业趋势的精明分析。竞争性景观部分涵盖了公司在行业中运作的主要参与者的详细分析。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

研究期 |

2019-2032 |

|

基准年 |

2024 |

|

估计一年 |

2025 |

|

预测期 |

2025-2032 |

|

历史时期 |

2019-2023 |

|

CAGR(2024-2032) |

从2025-2032的复合年增长率为8.9% |

|

单元 |

价值(十亿美元),数量(kiloton) |

|

分割 |

按类型

|

|

通过应用

|

|

|

通过地理

|

常见问题

财富业务洞察力说,2024年全球市场规模为227.8亿美元,预计到2032年将达到429.0亿美元。

市场以8.9%的复合年增长率增长,在预测期内将表现出稳定的增长。

减少水的混合物细分市场是市场上的主要类型。

混合物与混凝土组合提供的优越功能正在推动市场增长。

亚太在2024年占据了市场份额。

Sika AG,Cemex S.A.B. DE C.V.,BASF SE,GCP Applied Technologies和Mapei S.P.A是市场上的一些主要参与者。

与我们的专家联系 与专家交谈

- 2019-2032

- 2024

- 2019-2023

- 250