混凝土切割市场规模、份额和 COVID-19 影响分析、按产品类型(设备和附件)、按附件应用(轮式装载机、滑移转向机和挖掘机)、按附件应用的有效负载能力(小于 1 吨、1-5 吨、5-15 吨、15-20 吨和超过 20 吨)、按最终用途垂直(拆除和翻新),以及按销售渠道(OEM 和售后市场)划分的区域预测,2026-2034 年

混凝土切割市场规模

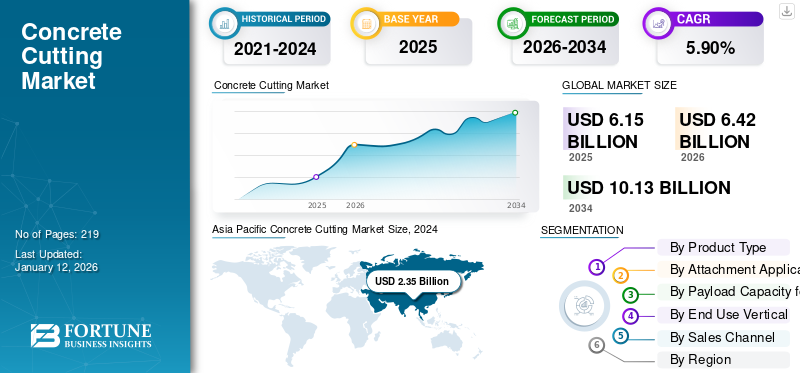

2025年全球混凝土切割市场规模为61.5亿美元,预计将从2026年的64.2亿美元增长到2034年的101.3亿美元,预测期内复合年增长率为5.90%。到 2025 年,亚太地区将占据全球市场的 40.00% 份额。在技术进步和金刚石切割工具采用的推动下,美国的混凝土切割市场预计将大幅增长,到 2032 年预计价值将达到 17.8 亿美元。

混凝土切割机是用于道路养护和施工的工具。主要作用是切割路面。它可用于拆除以及翻新应用。墙锯、地板锯、手推式、手持式切割锯、圆锯和液压链锯是建筑行业使用的一些设备。它可用于切割砖块、石头、建筑、平板、墙壁、砖石和沥青。该市场包括设备和附件产生的销售额,这些设备和附件可以组装成各种设备,例如手持切割机、手推式推土机、轮式装载机、滑移装载机和挖掘机。附件提供商被视为售后服务提供商。

全球混凝土切割市场概况

市场规模:

- 2025年价值:61.5亿美元

- 2026年价值:64.2亿美元

- 2034年预测值:101.3亿美元

- 复合年增长率:2026年至2034年为5.90%

市场份额:

- 区域领导者:在基础设施广泛发展的推动下,亚太地区引领全球市场。

- 产品领域领导者:由于手持式和手推式系统的使用增加,设备细分市场占据主导地位。

- 最终用途/应用领导者:随着全球翻新活动的增加,翻新细分市场占据最大份额。

- 销售渠道负责人:OEM销售渠道领先,具有高精度、省时、低噪音等优点。

行业趋势:

- 自动化和金刚石锯片切割技术的不断集成,以提高效率和安全性。

- 越来越多地使用支持物联网的智能切削工具进行预测性维护和性能跟踪。

- 为城市建设和拆除任务定制设备,注重速度和最小化环境破坏。

驱动因素:

- 全球基础设施和翻新项目的扩张,特别是在城市中心。

- 复杂建筑环境中对精确、受控切割的需求不断增长。

- 对灰尘、振动和噪音的严格规定推动了先进设备的采用。

- 行业致力于缩短项目时间并提高切割精度。

除此之外,整体的具体运作涉及核心整车厂、提供设备和售后服务的整车厂以及其他本地售后服务的参与者。

基础设施领域主要包括桥梁、道路、电力、水坝、城市基础设施等。基础设施发展是任何国家经济增长的关键驱动力。因此,政府和私人机构正在大力投资基础设施项目,以支持经济增长和发展。例如,根据全球基础设施中心的数据,2022年印度尼西亚政府在建筑领域的投资较2020年增长了30.2%。这种基础设施发展的投资带动了对该设备的需求。此外,边缘切割技术的进步降低了事故和伤害的风险,使加工过程更加安全。新的设备设计,例如金刚石锯片和绳锯,可以在切割混凝土时减少灰尘和噪音,从而降低呼吸系统疾病和听力损失的风险。例如,iQ Power 工具利用旋风真空系统来制造其产品,使设备能够吸收 99.5% 产生的灰尘。这些因素推动了市场的增长。

COVID-19 的影响

由于 COVID-19 大流行限制了市场增长,建筑相关活动停止

疫情导致建筑相关活动和拆除活动停止,还导致了供应链问题。这导致在市场上运营的公司产生的净销售额下降。例如,阿特拉斯·科普柯公司2019年至2020年的净销售额下降了5.2%。公司净销售额的下降导致了机器净销售额的减少。

此外,在后 COVID-19 大流行之后,制造商更加关注减少混凝土切割行业和建筑应用中使用的机器产生的碳排放。此外,包括拆除和翻新项目在内的建筑相关活动支出的增加随后增加了对产品的需求,推动了市场的增长。

例如,根据 Android 的数据,2024 年日本建筑业较 2021 年增长了 4%。建筑业的这种增长预计将在未来几年增加对混凝土切割机的需求。

混凝土切割市场趋势

使用金刚石锯片进行砖石切割的趋势不断增长,引发市场增长

富世华集团 (Husqvarna Group)、斯蒂尔集团 (Stihl Group) 和蒂罗利特 (Tyrolit) 等主要参与者正在向市场推出技术先进的新技术混凝土盘和刀片,以巩固其行业基础。例如,2025 年 4 月,Husqvarna 集团推出了一款新型 Ulti-Grit 金刚石锯片,用于切割混凝土、砖石和墙壁。刀片采用新技术设计,具有切割速度快、耐用、精确切割等特点。除了耐用性之外,金刚石刀片还提供更快、更平滑的切割性能。嵌入钻石的锋利边缘使刀片能够进行精确切割,同时最大限度地减少碎裂或裂纹,从而实现精确切割。

[gnZaCOaKy]

混凝土切割市场增长因素

基础设施相关活动的增加推动市场增长

基础设施领域主要包括桥梁、道路、电力、水坝、城市基础设施等。基础设施发展是任何国家经济增长的关键驱动力。因此,政府和私人机构正在大力投资基础设施项目,以支持经济增长和发展。这些机器主要用于这些基础设施项目。例如,美国政府对基础设施发展的投资预计从2021年到2024年将增长9.4%。因此,随着这些项目不断增加对刀具的需求,预计将增加金刚石锯片的需求。这样,所有这些因素都增加了全球混凝土切割市场份额。

制约因素

高昂的维护成本和采购成本限制了市场增长

混凝土切割可能很昂贵,这对于需要这种设备来证明初始投资合理的个人或企业来说是一个挑战。此外,还需要定期维护,以确保其保持良好的工作状态并有效运行,从而增加了维护成本。在施工期间切割混凝土需要每英尺约 4.75 美元和 7.5 美元。每块板的拆除活动大约需要 600 美元至 1,000 美元。因此,许多企业和个人可能会探索其他替代选择,例如租赁和购买二手切割机,这可能会影响新设备的销售,阻碍全球混凝土切割市场的增长。

混凝土切割市场细分分析

按产品类型分析

由于建筑相关活动的增加,设备领域主导市场

根据产品类型,市场分为设备和附件。设备细分市场在市场中占据主导地位,而附件细分市场预计在分析期间将以最高的复合年增长率扩张。

由于住宅和商业建筑活动投资增加,设备领域在 2026 年占据市场主导地位,占 63.55% 的市场份额。这种对基础设施项目的投资,随后增加了对此类设备的需求,推动了市场的增长。

预计附件部分将随着预测期内的潜在增长而增长。这是由于主要参与者向市场提供附件、金刚石和钻头。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按附件应用分析

商业建筑行业需求激增,挖掘机将主导市场

根据附件应用,市场分为车轮装载机、滑移装载机和挖掘机。

挖掘机细分市场占据主导份额,预计在分析期间以最高的复合年增长率扩张。这种主导地位归因于高效率和破碎坚硬岩石的能力等特点,从而推动了全球市场的增长。

滑移装载机市场预计在研究期间将以 4.8% 的复合年增长率增长。这一激增是由于主要参与者向市场提供刀片、金刚石刀片和圆盘。此外,具有滑移转向功能的附件设计用于切割平坦表面,以及切割混凝土管道、排水管和灯杆。

轮式装载机细分市场在预测期内将呈现适度增长。这是由于翻新和拆除建筑行业的强劲需求。这些因素推动了市场的增长。

按附件应用分析的有效负载能力

得益于制造商强大的产品组合,小于 1 吨的细分市场将以最高复合年增长率领先

根据附件应用的有效负载能力,市场分为1吨以下、5-15吨、15-20吨和20吨以上。

小于 1 吨的细分市场预计在预测期内将以 5.4% 的最高复合年增长率增长。这种类型的附件应用广泛应用于住宅和多户住宅建筑中。

此外,15-20吨附件应用领域预计将在预测期内随着潜在增长而增长。这是由于对中小型建筑行业的需求不断增长。该附件用于拖拉机和挖掘机。此外,它还用于拆除和翻新活动。

全球新建建筑改造活动和拆除活动的增长增加了对 20 吨以上附件应用的需求,从而推动了市场的增长。

按最终用途垂直分析

由于政府对新住宅和商业基础设施的投资增加,翻新领域主导市场

根据最终用途垂直,市场分为拆除和翻新。翻新细分市场在市场中占据主导地位,而拆除细分市场预计在分析期间将以最高的复合年增长率增长。

预计到 2026 年,翻新细分市场将占据市场主导地位,份额为 52.34%。这是由于政府对新住宅和商业建筑建设的投资不断增加,以及政府要求翻新旧建筑。预计这将推动对混凝土切割机的需求,推动行业增长。

例如,根据美国财政预算,2021年政府计划投资约2万亿美元用于新建商业和工业基础设施建筑。此外,这项投资还用于修建 20,000 英里的道路和 10,000 座新桥梁。

预计拆除业务在预测期内复合年增长率将达到 5.7%。这是由于拆除项目数量的增加和政府的有利投资。

按销售渠道分析

OEM 将凭借与设备相关的优势主导全球市场

根据销售渠道,市场分为 OEM 和售后市场。

OEM 细分市场预计将引领市场,到 2026 年将占全球市场的 66.82%。这是由于牧田公司、Stanley Black & Decker Inc 和 iQ Power Tools 等主要参与者的存在,这些参与者致力于向市场提供新产品。此外,这些产品还具有操作速度快、尺寸公差高、噪音低、切割精度高、节省操作时间等优点。

售后市场预计在研究期间将适度增长。主要参与者为住宅和商业建筑施工中部署的混凝土切割机提供所需的附件和售后服务。

区域见解

市场报告涵盖了北美、欧洲、亚太地区、中东和非洲以及南美洲五个关键地区的深入分析。

Asia Pacific Concrete Cutting Market Size, 2024

获取本市场区域分析的更多信息, 下载免费样品

亚太地区以 2025 年 24.6 亿美元的估值和 2026 年的 25.8 亿美元的估值主导市场。这是由于印度、中国、日本等地存在众多关键区域参与者、政府对基础设施开发的投资不断增加以及新建和拆除活动的支出。例如,根据澳大利亚财政预算,2024年澳大利亚政府计划投资约134亿美元用于住宅和非住宅活动的建设。此外,亚洲市场上新的 OEM 厂商和售后服务提供商的强大网络也有助于扩大市场份额。

日本市场预计到2026年将达到2.8亿美元,中国市场预计到2026年将达到14.9亿美元,印度市场预计到2026年将达到4.2亿美元。

建筑相关活动增加推动中国将呈现最快增长

主要参与者正在将新产品开发、产品推出、收购和业务扩张作为关键发展战略,以加剧中国的市场竞争。例如,2020 年,HI-Koki Co Ltd 的中国子公司 Metabo Professional Tool Solutions 提供金刚石切割刀片作为手持式切割机和手推式推机的附件。这些刀片具有最大工作速度80 m/s、高扭矩能力等特点,用于切割沥青、砖块。主要参与者的此类产品开发预计将推动市场的增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

预计北美地区在预测期内将出现大幅增长。这是由于政府对基础设施发展的投资以及美国、加拿大和墨西哥主要参与者的强大影响力。例如,根据世界银行集团的数据,到2024年,美国建筑业对GDP的贡献将达到6.3%。建筑行业投资的增长推动了北美混凝土切割市场的增长。预计到2026年美国市场将达到13.1亿美元。

预计欧洲地区在预测期内将出现大幅增长。这是由于旅游业的增长、住宅和商业部门开发的投资以及德国、法国和英国等地主要参与者的存在,这些都促进了市场的增长。此外,欧洲民众和政府当局对混凝土链锯、落地锯和墙锯益处的认识不断提高,增加了这些机器在建筑相关活动中的采用。英国市场预计到2026年将达到2.7亿美元,而德国市场预计到2026年将达到5.9亿美元。

考虑到政府对住宅和商业开发的投资增加以及最终用户可支配收入的增加,南美洲以及中东和非洲地区预计将出现可观的增长。此外,旅游业的增长以及这些地区游客的增加将推动对该产品的需求,推动市场增长。

主要行业参与者

主要参与者采取主要发展战略以加强竞争格局

斯蒂尔集团(Stihl Group)、富世华集团(Husqvarna Group)等主要参与者正在采取产品开发、产品发布、合并、合资以及发展和业务扩张战略,以加剧行业竞争并扩大其地域覆盖范围。例如,2023 年 1 月,史丹利百得品牌 DEWALT 宣布将在拉斯维加斯举行的世界混凝土贸易展上推出几款支持混凝土和砖石建筑行业的新产品。预计这些因素将在预测期内推动全球市场的增长。

顶级混凝土切割公司名单:主要公司简介:

- 阿博泰克(澳大利亚)

- 阿特拉斯·科普柯(瑞典)

- Cedima 有限公司(德国)

- 喜利得公司(列支敦士登)

- 富世华集团(瑞典)

- iQ 电动工具(美国)

- 牧田株式会社(日本)

- 斯坦利百得公司(我们。)

- 斯蒂尔集团(德国)

- 蒂罗利特(奥地利)

主要行业发展:

- 2024 年 8 月:Tyrolit 宣布收购土耳其 Egeli Egesan,该公司为多种应用生产磨削工具,以加强其全球磨料市场地位。此次收购的主要目的是改善混凝土切割机的产品组合。

- 2024 年 8 月:Husqvarna 集团的建筑部门收购了私营 Heger,该公司为建筑和石材行业生产金刚石工具和设备。

- 2024 年 4 月:作为其增长战略的一部分,Husqvarna 集团的建筑部门与阿联酋工业设备和工具供应商 AABTools 进行了合作。

- 2024 年 2 月:斯蒂尔(Stihl),德国链锯制造商电动工具和林业机械,收购了丹麦机器人公司 TinyMobileRobots。

- 2020 年 4 月:喜利得收购了美国的物联网混凝土测试初创公司 Concrete Sensors,以更好地了解混凝土固化过程并启动行业内的数字化转型。

报告范围

该研究报告根据产品类型、附件应用、最终用途垂直、销售渠道和附件应用的有效负载能力对市场进行了详细分析。它提供了有关领先企业及其业务概述、产品供应、投资(研发和扩张)、收入分析、产品类型和关键应用的信息。此外,它还提供了对竞争格局、SWOT 分析和当前市场趋势的见解,并强调了关键驱动因素和限制因素。除了上述因素外,报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为5.90% |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品类型、按附件应用、按附件应用的有效负载容量、按最终用途垂直、按销售渠道和按地区 |

|

按产品类型

|

|

|

|

通过附件申请

|

|

|

按附件应用的有效负载能力

|

|

|

按最终用途分类

|

|

|

按销售渠道

|

|

|

按地区

|

常见问题

《财富商业洞察》(Fortune Business Insights) 的一项研究表明,2025 年该市场价值将达到 61.5 亿美元。

据《财富商业洞察》预测,到 2034 年,该市场规模预计将达到 101.3 亿美元。

预计全球市场在预测期内的复合年增长率将达到 5.90%。

预计亚太地区将占据主要市场份额。 2025 年该地区的经济价值将达到 24.6 亿美元。

在产品类型细分市场中,设备细分市场预计将在预测期内引领市场。

住宅和商业开发投资的增加以及旅游业的增长预计将推动市场的增长。

斯蒂尔集团、富世华集团、牧田公司和喜利得公司是全球市场上的一些顶级公司。

OEM 领域预计将推动市场发展。

据估计,翻新领域将主导全球市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 219