建筑和拆除废物管理市场规模、份额和 COVID-19 影响分析,按材料(混凝土和砾石、砖块和陶瓷、沥青和焦油、木材和木制品、金属、其他(管道、管道等))、按来源(拆除、建筑和翻新)、按服务(处置和收集)以及区域预测,2026-2034 年

建筑和拆除废物管理市场规模

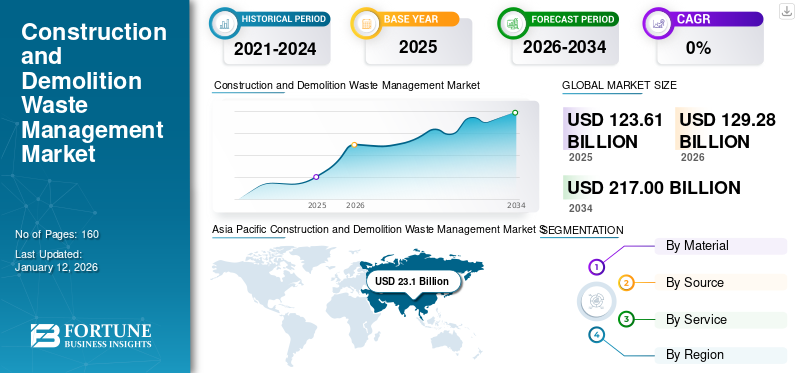

2025年,全球建筑和拆除废物管理市场规模为1236.1亿美元。预计该市场将从2026年的1292.8亿美元增长到2034年的2170亿美元,预测期内复合年增长率为5.8%。 2025年,亚太地区占据全球市场份额18.70%。

使用再生建筑原材料越来越受到知名建筑商和建筑开发商的欢迎。这些材料具有多种优势,包括成本效益、生态友好、易于获取以及原材料采购的更大灵活性。行业专家表示,再生粗混凝土可以显着降低传统建筑的成本。因此,回收成本效益的好处正在吸引大量客户群进入市场。快速城市化催生了基础设施活动,以弥补不断扩大的供需缺口。许多公司正试图以可承受的成本向多个地区的客户提供回收机器和回收工厂,以增加建筑项目中废物的回收。该研究报告提供了有关市场现状和预测的全面信息。

COVID-19 的影响

由于国际市场波动,COVID-19 将阻碍新建筑活动的机会

COVID-19 导致经济大幅下滑,并给市场带来了不确定性。主要经济体实施的严格封锁导致建筑和开发行业严重衰退。建筑和房地产开发活动以及市场现金流动性的减少预计将阻碍市场的建筑活动。国际劳工组织最近发表的一项研究表明,印度建筑市场建筑工地劳动力短缺阻碍了该国建筑活动的步伐。住宅和商业建筑需求的大幅下降以及随后正在进行的活动的减少也大大阻碍了市场的增长。

市场供应链运营的中断也削弱了全球市场活动。对非必需品和商品运输的限制和限制阻碍了回收厂碎片的运输。此外,他们还限制了建筑工地回收产品的流动。运输媒介的断裂和既定供应渠道的缺乏限制了建筑和拆除废物管理的发展前景。

建筑和拆除废物管理市场趋势

下载免费样品 了解更多关于本报告的信息。

在回收工厂集成人工智能驱动的机器人,以提高回收活动的质量和速度

人工智能集成技术和基于物联网的设备在建筑行业中的影响力越来越大,这鼓励了大多数市场参与者大力灌输基于人工智能的技术。应用人工智能(AI)基于机器人对碎片和拆除废料进行分类和分离,从混合建筑和拆除废料中提供高纯度和高价值的材料。

机器人技术、人工智能集成回收设施和物联网设备的应用正在成为全球市场的最新趋势。例如,瑞士公司 Eberhard Group 决定投入巨资开发和安装基于人工智能的智能机器人,该机器人可以以每小时 200 吨的惊人速度回收混合建筑垃圾。

建筑和拆除废物管理市场的增长因素

环境效益和循环经济发展促进市场增长

许多环保组织鼓励建筑商和开发商按照废物框架指令进行运营,并优先考虑建筑和拆除废物管理策略。例如,欧盟委员会制定了一项目标,将建筑和拆除废物(不包括危险材料)的再利用、材料回收和循环利用提高至 70%。全球各国政府对拆除和改造工地废弃物的回收和再利用的不懈努力,是推动废物管理领域循环经济发展的关键因素。先进的废物解决方案以及现有拆除废物在新基础设施基础上的应用预计将为未来几年建筑和拆除废物管理市场的增长提供乐观的前景。

政府当局大力投资加强建筑和拆除废物管理

全球各地的政府和基础设施部门目前都在强调投资开发废物回收厂。这些投资旨在确保更好、更有效地管理建筑垃圾,并最大限度地减少自然资源的消耗。此类机构的建立和启用预计将为市场提供新的增长前景。例如,2020年11月,印度特伦甘纳邦政府启动了500吨建筑拆除废物回收项目 推动落实建筑拆迁废物管理综合政策。

亚太国家回收和再利用建筑垃圾的能力非常有限。该地区各国政府正在努力解决这些废物问题,并增加各国建筑和拆除废物的回收利用。随后,由于亚太地区废物倾倒和处置不当带来的生态问题,垃圾填埋场数量不断增加。这为该地区提供了丰富的机遇,使其成为一个充满希望的地区,为老牌企业和新兴企业提供了发展空间。

制约因素

回收和循环利用建筑和拆除废物的能力有限

建筑、拆除和废物管理活动取决于已建立的生态系统对建筑和拆除废物进行量化和分类的能力。目前,许多国家缺乏对所产生的建筑垃圾进行回收和再利用的手段。这些经济体缺乏回收能力和持续的垃圾填埋作业预计将在预测期内抑制建筑和拆除废物管理实践。尽管为了有效地开展废物回收业务,政府和项目预规划部门需要开发回收设施和有效的价值链,以扩大市场上的回收业务。

建筑和拆除废物管理市场细分分析

通过材料分析

预计混凝土和砾石细分市场将占据相当大的市场份额

按材料划分,市场进一步分为混凝土和砾石、砖块和陶瓷、沥青和焦油、木材和木制品、金属和其他(导管、管道等)。

据欧洲水泥协会称,混凝土和砾石部分占全球拆除和建筑工地回收废物总量的主要部分。混凝土和砾石在回收废物总量中的大量产量有助于成为全球市场的主要部分。在新建筑工地和改造工地越来越多地使用回收和收集的混凝土和砾石碎片,加强了预测期内混凝土和砾石领域的主导地位。

关于建筑和拆除废物的填埋处理和焚烧的严格规范和环境法规鼓励房地产开发商和建筑商重视回收和再生材料。此外,再生粗骨料(RCA)混凝土的经济高效应用及其作为绿色建筑材料的分类吸引了众多客户进入市场。

预计到 2026 年,砖块和陶瓷领域将在全球市场中占据 29.52% 的重要份额。在新建筑工地直接使用废旧砖块增加了对新基础设施工地的需求。使用陶瓷碎片作为粗骨料的原材料以及制造设施、摊铺机和瓷砖对陶瓷碎片的需求可以被视为促进该领域发展的其他因素。

旧建筑的地基、楼板和管道系统中的大部分金属废品都需要作为废料丢弃。金属领域的市场份额不大。沥青焦油碎片可以有效地用于道路重建和人行道建设。因此,沥青和焦油领域占有一定的份额。

按来源分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

拆迁板块预计市场发展前景值得关注

按来源划分,市场进一步细分为拆除、建筑和翻新。

发展中经济体和新兴经济体前所未有的城市化步伐、持续的投资以及随后各国政府为建立和现代化现有公共基础设施所做的努力,是推动拆除领域以惊人的速度发展并占据大部分市场份额的关键因素。此外,不同地区商业设施、企业建筑和工业制造集群的发展增加了拆除废物的产生和随后的回收前景。

发展中地区城市化的快速发展以及众多高科技城市商业综合体和企业建筑的发展正在加剧全球不同地区旧建筑拆除的趋势。政府项目和利好政策为二、三线城市向智慧城市转型以及一线和大城市的基础设施发展提供了巨大推动力,鼓励开发商和建筑商拆除旧基础设施,开发模块化、稳健和增强的基础设施,以确保这些地区的经济可持续发展。由于多个主要经济体的建筑物拆除速度很快,拆除部分所占份额值得注意。

许多房地产开发商正试图利用旧的和空置的基础设施,按照现行标准和法规开发现代建筑,以扩大改造部分,随着时间的推移,改造部分将在市场上占据主导地位,到 2026 年,其份额将达到 16.78%。此外,许多客户要求对现有建筑物进行翻新和现代化,以找到具有成本效益的解决方案,以增强结构的设施和美观性。因此,对需要进行小型结构和技术修复的结构进行翻新和维修的需求不断增加。

按服务分析

简单、安全的收款服务的开发预计将占据主要市场份额

按服务类型,市场分为收集和处置。预计到 2026 年,收集细分市场将在全球市场中占据 83.32% 的主要份额,尽管全球市场的处置细分市场在预测期内将以 5.0% 的复合年增长率增长,超过其同行。

易于收集以及废物和碎片运输解决方案的可用性为全球市场上的收集领域提供了相当大的份额。许多制造商热衷于提供无忧、可靠和安全的收集服务,以确保轻松、安全地提升和运输无害碎片以进行回收。例如,Advanced Disposal Services, Inc. 提供 30、40 和 50 立方码不同尺寸的滚装集装箱,以便可靠收集并轻松回收或处置建筑垃圾。

区域见解

Asia Pacific Construction and Demolition Waste Management Market Size, 2025

获取本市场区域分析的更多信息, 下载免费样品

亚太地区以2025年231亿美元的估值和2026年244.9亿美元的估值主导市场。这一增长主要归因于中央政府对基础设施发展的广泛重视以及住宅建筑需求的增长。此外,对垃圾填埋场使用的严格限制以及环境部门为促进生态友好型住房而制定的法规可能会促进该地区的增长。日本市场预计到2026年将达到40.3亿美元,中国市场预计到2026年将达到166.7亿美元,印度市场预计到2026年将达到12亿美元。

随着回收设施的不断发展,印度将见证显着的复合年增长率

由于在该国建立了新的和增强的回收设施,印度预计将实现最快的复合年增长率。住房和城市事务部 (MoHUA) 热衷于促进国内建筑和拆除废物管理的发展。该国产生的大量碎片废物已经能够为这些回收设施提供足够的原材料,这可以有效地加快市场的步伐。此外,人们对绿色建筑和生态友好型建筑发展的认识不断提高,吸引了印度著名的建筑商和投资者。印度等发展中国家的新建、改建、拆除项目正在培育市场良好的发展前景。

对环保建筑作业的需求不断增长,以及建筑商和开发商降低原材料采购成本的需求不断增加,推动了北美市场的增长。此外,由于美国许多市场参与者投入巨资在该地区建立和运营新的回收工厂,该市场的发展由美国带头。 Republic services 可以说是北美市场上的知名企业,在整个地区都有着引人注目的影响力。预计到2026年美国市场将达到407.1亿美元。

在欧洲,欧盟委员会的支持性政府举措预计将为该地区提供乐观的市场预测。例如,欧盟委员会在在建项目中加快了再生产品的回收利用。该委员会还致力于发展建筑和拆除废物管理产品的循环经济。到2026年,英国市场预计将达到111.7亿美元,而德国市场预计到2026年将达到86亿美元。

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于建筑行业采用再生建筑材料的速度较慢,预计中东和非洲市场在预测期内增长缓慢。由于缺乏有利的政府政策以及该地区一级主要参与者的业务有限,南美洲预计将出现温和增长。

主要行业参与者

主要公司专注于不同地区的合作和合资企业

大多数在全球市场运营的制造商都在尝试执行有机和无机市场增长战略,以加强其在该地区的地位。所有这些策略都旨在扩大其在最终用户中的影响力。制造商正在努力了解当前跨地区的竞争格局,并根据当地情况进入市场。

在市场发达、繁荣、参与者众多的地区,该市场的制造商注重与其他主要参与者合作并成立合资企业,以提高其回收能力并扩大当前在不同地区的市场覆盖范围。成熟的全球市场参与者在不同地区的存在与区域市场参与者的合作正在加剧多个地区的激烈竞争格局。例如,Kiverco 正在与 Mick George Group 成立一家合资企业,在英国提供第一台 Rentec 三轴撕碎机。

此外,许多制造商正在努力为客户提供具有成本效益的回收解决方案。此外,许多公司还寻求对规模较小的公司进行战略收购或合并,以降低市场竞争风险并获得各自区域市场的最大份额。此外,Clean Harbors 宣布通过签署最终文件从 Vertex Energy 收购资产。此次收购旨在发展其 Safety-Kleen 可持续发展解决方案 (SKSS) 部门并利用被收购实体的运营效率。

顶级建筑和拆除废物管理公司名单:

- 威立雅环境公司(法国)

- 废物连接(我们。)

- 清洁港公司(我们。)

- 雷蒙迪斯(德国)

- 共和服务(美国)

- FCC 环境有限公司(英国)

- WM 知识产权控股有限责任公司(我们。)

- 基韦尔科(北爱尔兰)

- 大石株式会社(日本)

- 温莎废物(英国。)

- 卡塞拉废物系统公司(美国)

- Renewi plc(英国)

主要行业发展:

- 2025 年 3 月:Frontier Waste Solutions 是一家从事废物处理和回收的美国公司,宣布收购 Absolute Waste Services Inc. (AWS)。此次收购帮助该公司扩大了商业、住宅和滚装废物收集服务的客户群。

- 2025 年 3 月:综合废物管理服务提供商 WM 已完成对 Specialized Environmental Technologies, Inc. 的收购。

- 2025 年 3 月:Kinderhook Industries LLC 的投资组合公司 Capital Waste Services 最近完成了对美国 Sandlands 的收购,该公司在整个市场上从事建筑和拆除垃圾填埋业务。

- 2024 年 2 月:SSN Innovative Infra LLP 是一家总部位于浦那的基础设施相关组织,最近委托在印度马哈拉施特拉邦建造一座建筑和拆除废物管理加工厂。该公司的行动将鼓励各地以环保方式处理建筑和拆除废物。

- 2024 年 10 月:威尔特郡重型建筑材料公司(威尔特郡), 该公司是一家建筑和拆除废物回收商,已被 Holcim 收购,Holcim 是欧洲混凝土、水泥和骨料的著名供应商之一。

报告范围

定制请求 获取广泛的市场洞察。

该研究报告对市场动态和竞争格局进行了深入分析。它提供了重要的见解,包括市场上最新的行业发展,例如并购、宏观和微观经济因素、SWOT 分析和公司概况。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为6.70% |

|

单元 |

价值(十亿美元) |

|

分割 |

按材质

|

|

按来源

|

|

|

按服务

|

|

|

按地区

|

常见问题

根据《财富商业洞察》的研究,2025 年市场规模将达到 1236.1 亿美元。

在 2026 年至 2034 年的预测期内,市场的复合年增长率可能为 6.70%。

由于利用现代化、稳健的设施重建旧建筑的趋势日益明显,拆除业务预计将引领市场。

2025年亚太市场规模将达到231亿美元。

有利的政府举措和具有成本效益的原材料采购是推动市场增长的关键因素。

市场上的一些顶级参与者包括 Veolia Environnement S.A.、Waste Connections、Clean Harbors, Inc. 和 Remondis。

到 2025 年,美国在创收方面将主导市场。

回收和再循环建筑和拆除废物的能力有限预计将在预测期内抑制市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 160