合同开发和制造组织(CDMO)市场规模,股份和行业分析,按服务(CMO [API制造,成品制造,固体剂型,注射剂,其他}以及包装]以及CRO [早期阶段开发服务{化学,制造,制造和控制(CMC),CMC),临时服务和临床服务,阶段4其他])和区域预测,2025-2032

主要市场见解

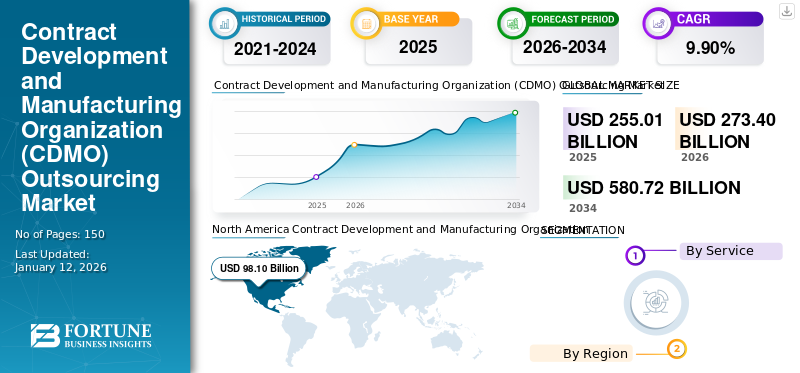

全球合同开发和制造组织(CDMO)的市场规模在2024年的价值为2389.2亿美元。预计该市场将从2025年的2550.1亿美元增长到2032年的4652.4亿美元,在预测期间的复合年增长率为9.0%。北美在2024年的市场份额为38.59%。

合同开发和制造组织(CDMO)是服务提供商组织,可为制药和生物技术公司提供全面的服务。这些组织提供的服务包括药物开发和制造,从初始研究到商业生产。对有效治疗药的需求不断增长,中小型公司的内部制造能力和制造过程的可用性有限,这是预计在整个预测期内将推动市场增长的主要因素。

- 例如,在2024年3月,Alcami Corporation宣布与Tanvex CDMO建立合作伙伴关系,该公司是一位提供商业生物CDMO服务临床前的生物制剂开发人员。通过这种合作伙伴关系,两家公司都开始为客户提供一个完整的解决方案,从散装药物生产到成品药品。

此外,医疗保健公司越来越重点放在高级治疗剂研发的投资上,以及政府越来越多地改善医疗保健基础设施和供应链的努力,是导致主要地区扩大市场的其他其他因素。

- 例如,在2023年8月,美国卫生与公共服务部向四个Barda授予超过100亿美元临床试验合作伙伴支持疫苗IIB期临床试验研究。

市场动态

市场驱动力

临床试验和药物生产的外包增加一直在推动市场增长

在过去的几年中,合同开发和制造组织(CDMO)市场的增长取决于临床试验和制造过程的外包。它允许制药公司降低运营成本。通过利用CDMO的专业知识和资源,公司可以避免对基础设施和人员进行大量投资。

此外,CDMO通常具有专门的知识和尖端技术,这些知识和尖端技术可能无法用于其内部设施中的制药公司和生物技术公司。这种获取对于成功开发和制造复杂药物,尤其是生物制剂和晚期疗法至关重要。 CDMO和制药公司之间的合作伙伴关系不断增长,正在促进市场增长。

- 例如,2024年10月,敏锐药品, a clinical-stage biopharmaceutical company developing a novel therapeutic that targets toxic soluble amyloid beta (Aβ) oligomers (AβOs) for the treatment of Alzheimer's disease, announced that it had extended its collaboration with Lonza, a global manufacturing partner to the pharmaceutical, biotech and nutraceutical markets to enable the potential future commercial launch of sabirnetug (ACU193)。

此外,制药公司和CDMO之间的战略合作越来越多,包括临床试验材料制造,监管支持,有时甚至是全面的临床试验执行,使他们能够支持从研究到商业化的整个药物开发过程,从而促进市场增长。

- 例如,在2024年6月,Essential Pharma与全球生物制药CDMO AGC Biologics合作,以加速有希望的神经母细胞瘤疗法HU14.18。 Essential Pharma在其临床试验中进一步使用了该药物。

市场约束

在不同地区的严格监管方案一直在限制市场的增长

由于对外包制药开发和制造服务的需求不断增长,合同开发和制造组织(CDMO)市场的增长显着增长。但是,严格的监管方案可能会构成限制CDMO的增长和操作灵活性的挑战。

CDMO必须确保其设施和流程符合美国FDA(食品和药物管理局)和EMA(欧洲药品局)等监管机构制定的GMP标准。这些法规需要严格的文档,验证和质量控制过程。不遵守会导致罚款,产品召回甚至设施关闭。

此外,新药或生物制剂的批准通常需要广泛的临床试验和文档,这可能会延迟CDMO的时间表。例如,如果一家制药公司与CDMO合作开发了新的生物学,则CDMO必须驾驶复杂的监管途径,包括研究新药(IND)应用和新药物应用(NDA)。这些过程中的任何延迟都可能对CDMO的运营时间表和收入产生不利影响。

- 例如,在2024年6月,Abbvie宣布,它已经收到了美国FDA(食品药品监督管理局)的完整响应信(CRL),涉及其针对ABBV-951(Foscarbidopa)的新药应用(NDA),以治疗高级帕金森氏病中运动波动的治疗。来自FDA的CRL并未确定ABBV-951本身的任何问题,而是与第三方制造商确定的。

市场机会

不断上升的药物开发和制造成本加上合作和合作伙伴关系,将创造利润丰厚的机会

近年来,制药行业一直面临着一些外部挑战,包括迅速增长的全球需求,不断变化的产品景观,供应链压力,通货膨胀和劳动力短缺。这些挑战正在推动药物和生物技术公司的药物开发和制造成本。

几种药物的开发和制造需要专门的设备,材料,测试设备和试剂,对于某些制药公司来说可能很昂贵。预计这将把这些公司转向专门从事复杂药物开发和制造过程的合同开发与制造组织(CDMO)。

- 例如,根据约翰逊和约翰逊服务公司(Johnson&Johnson Services,Inc。)的2024年年度报告的数据,约翰逊和约翰逊服务公司(Johnson&Johnson Services,Inc。

市场挑战

市场零散的市场和各种中小型公司的存在是市场参与者增长的挑战

全球合同发展和组织(CDMO)市场是一个高度分散的市场,拥有许多中小型公司。此外,许多具有类似产品的初创企业的出现在推动市场竞争。

人才和技能短缺

随着对复杂的生物制剂和细胞疗法的需求的增长,在过程开发,质量和法规合规性方面的合格专业人员短缺。

合同开发和制造组织(CDMO)市场趋势

CDMO之间不断增长的合并和收购被确定为关键市场趋势

目前,合同开发和制造组织市场(CDMO)的竞争格局被分散。制药公司在很大程度上专注于提供快速的创新以改善药品开发和制造过程。许多合同开发和制造组织正在寻求通过与小型和大型制药公司,生物技术公司和许多生命科学公司合并来增强其服务产品。

- 2021年7月,Icon PLC宣布收购PRA健康科学。两家公司都保留了Icon Plc的名称,并将38,000名员工转移到了47个国家,并建立了世界上最先进的医疗保健情报和临床研究组织。

此外,市场参与者还集中在关键区域的地理扩展方面。

- 例如,在2024年2月,Ergomed Group透露,它正在通过在马萨诸塞州剑桥市的肯德尔广场(Kendall Square)开设一个新办公室来增加其在美国的占地面积。这种增长策略促进了客户服务的客户服务,并增加了美国重要的生物技术和药品枢纽

其他趋势

生命科学公司在价值链中增加外包

包括Big Pharma和Biotech初创公司在内的制药公司越来越多地外包,以减少上市时间,减轻风险并削减资本投资成本。这种趋势在生物制剂,生物仿制药和个性化药物中尤为强烈。

端到端服务提供商的兴起

首选提供集成服务(从发现到商业化)的CDMO。这些一站式解决方案简化了调节过程并减少了与转移相关的延迟。

增加数字化和智能制造

AI,机器学习,数字双胞胎和过程自动化正在彻底改变CDMO景观。这些技术优化生产并增强实时决策。

增加绿色和可持续制造的采用

CDMO采用绿色化学,节能设备和零废物目标,以应对监管和社会压力。

下载免费样品 了解更多关于本报告的信息。

COVID-19的影响

由于1920年的合同开发和制造组织(CDMO)市场(CDMO)的增长比上一年的正增长略微适中,因此由于19日大流行。由于这种大流行,药物开发的进展受到2020财政年度上半年的阻碍。但是,许多生物制药和制药行业参与者在2020年后期加强了他们的研究和生产工作,以创建和分发测试套件,,即测试套件,,即疫苗,以及SARS-COV-2病毒的药物。

在COVID-19大流行之后,CDMO服务市场的增长显着增长。这是由于推迟早期发展和临床试验服务的恢复以及对临床试验和制造业(尤其是生物制剂的外包)的认识的提高所致。这些因素有望支持合同发展和制造组织(CDMO)行业的增长。

分割分析

通过服务

了解我们的报告如何帮助优化您的业务, 与分析师交流

生命科学公司与CMO之间的伙伴关系和合作伙伴关系和合作负责领域的主导地位

根据服务,市场分为CMO和CRO。 CMO细分市场进一步分为API制造,成品制造和包装。此外,成品制造领域将进一步分为固体剂型,注射剂和其他产品。

另一方面,CRO部分分为早期开发服务,临床,实验室服务等。早期开发服务部门将进一步分为化学,制造和控制(CMC),临床前服务和发现。此外,临床段分为第1阶段,第2阶段,第3和第4阶段。

CMO领域通过考虑2024年全球合同开发和制造组织(CDMO)市场份额的主要比例在市场上占据主导地位。该细分市场的增长归因于CDMOS和药品/生物技术公司之间不断增长的战略合作伙伴关系,用于制造新型治疗方法。

- 例如,2023年5月,Catalent,Inc。与Siren Biotechnology合作,支持Siren Biotechnology AAV Immuno-Gene疗法的开发和制造。

预计在预测期内,CRO细分市场将在最快的复合年增长率上生长。该细分市场的增长归因于药物,生物技术和医疗设备公司和研究机构关于外包临床试验活动。

- 例如,在2023年12月,Thermo Fisher Scientific Inc.的PPD临床研究业务是由生物医学高级研发局(Barda)选择的,以进行第一次BARDA支持的2期临床试验,以治疗急性呼吸遇险遇险综合征(ARDS)。

合同开发和制造组织(CDMO)市场区域前景

根据地区,在北美,欧洲,亚太地区和世界其他地区研究了合同开发和制造组织(CDMO)市场。

北美

North America Contract Development and Manufacturing Organization (CDMO) Market Size, 2024 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美通过创造922.2亿美元的收入来占据2024年最大的市场份额。在整个预测期间,预计该地区将在市场上处于领先地位,这主要是由于该地区有良好的CDMO。除此因素外,制药公司和CDMO之间的合作伙伴关系不断增加,以提供广泛的药品产品是负责市场份额的另一个因素。

此外,预计在预测期内,美国的市场将显着增长。该部门的增长归因于该国临床试验数量的增加。

- 例如,根据世界卫生组织(WHO)2024年发布的数据,2024年进行了约5,999次临床试验,从2000年开始,增长了240.5%。

欧洲

欧洲市场占2024年的第二大份额。该地区市场的增长归因于市场参与者越来越重点参与医疗会议,以提高人们对欧洲市场的合同开发和制造服务的认识,这是促进该地区市场增长的主要因素之一。

- For example, in March 2025, Scinai Immunotherapeutics Ltd., a biopharmaceutical company specializing in Inflammation and Immunology (I&I) biological products and in providing CDMO services through its Scinai Bioservices unit, showcased its innovative I&I product pipeline in partnership meetings and exhibited its CDMO boutique services at the BIO-Europe Spring 2025 conference, took place from 17th to 3月19日在意大利米兰。

亚太地区

预计在未来几年中将见证亚太地区的出色增长。制药公司越来越重点扩大对研发的投资,并增加对慢性疾病有效治疗的需求,这是该地区市场增长的一些因素。

世界其他地方

此外,预计在整个预测期内,世界其他地区的市场有望增长。该地区的市场增长是由于与其他发达国家相比,由于该地区的成本效益,市场参与者越来越偏爱该地区的临床试验。

竞争格局

关键行业参与者

市场参与者的重点是增强产品产品的战略合作伙伴关系,是造成收入增长的原因

全球合同开发与制造组织(CDMO)市场由关键公司组成,例如Boehringer Ingelheim International Gmbh,Iqvia Inc.和Icon Plc。这些球员一直专注于战略伙伴关系,以增强其服务产品。

- 例如,2024年7月,Boehringer Ingelheim International GmbH宣布与Sino Biopharmaceutical Co.,Ltd。建立合作伙伴关系,以扩大中国市场的合同开发和制造服务。

此外,在全球市场开展业务的一些著名公司包括Unither,Parexel International Corporation,Thermo Fisher Scientific Inc.和Vetter。这些公司专注于各种战略发展,例如服务扩展,合作伙伴关系和合作。

关键合同开发和制造组织(CDMO)公司的列表

- 伊克维亚(美国)

- 图标plc(爱尔兰)

- Syneos Health(美国)

- vetter(德国)

- Parexel International(MA)公司(美国)

- 配方AB(瑞典)

- Curia Global,Inc。(美国)

- Thermo Fisher Scientific Inc.(我们。)

- UNITHER PHARMACEUTICALS(法国)

- DPT实验室有限公司。 (我们。)

- Nextpharma Technologies(美国)

- 朗萨(瑞士)

关键行业 发展

- 2025年3月 - Icon PLC宣布与临床试验技术公司Mural Health Technologies,Inc。合作,以利用Icon Plc即将进行的临床试验中的参与者管理和付款平台壁画链接。

- 2024年2月 - 一家生物技术公司Oncovita专门从事创新疫苗开发和来自研究所的衍生产品的衍生产品,而Unter Pharmaceuticals宣布了一种战略合作伙伴关系,以开发和生产一种新的预防性预防疫苗,以预防儿童感染性疾病。

- 2024年2月 - Novo Holdings宣布收购合同开发制造组织Catalent,Inc。的收购,为165亿美元。

- 2023年11月 - Syneos Health与P3 Research Ltd Network签署了一项协议。该协议帮助该公司扩大了新西兰(NZ)的临床试验能力,跨越各种治疗领域。

- 2023年5月 - 全球临床试验通过其现场联盟合作与西班牙的下一个肿瘤学和Pratia研究合作。这项合作扩大了公司在美国以外的业务

报告覆盖范围

全球合同开发与制造组织(CDMO)市场报告提供了对行业的深入分析。它提供了有关当前市场动态,Covid-19和最新市场趋势的全球市场预测。此外,该报告还包括有助于市场增长的几个因素。该报告还提供了市场的竞争格局。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

研究期 |

2019-2032 |

|

基准年 |

2024 |

|

估计一年 |

2025 |

|

预测期 |

2025-2032 |

|

历史时期 |

2019-2023 |

|

增长率 |

从2025-2032起的9.0%的复合年增长率为9.0% |

|

单元 |

价值(十亿美元) |

|

分割 |

经过 服务

|

|

按地区

|

常见问题

财富业务洞察力表示,全球市场在2024年为2389.2亿美元,预计到2032年将达到4652.4亿美元。

2024年,市场价值为922.2亿美元。

从2025年到2032年,该市场预计将显示出9.0%的稳定复合年增长率。

通过服务,CMO段在2024年主导。

临床试验的数量不断增加,对药物和生物制药产品的需求不断增长,这是推动市场增长的关键因素。

Lonza,Thermo Fisher Scientific Inc.,Iqvia,Icon PLC和Syneos Health是市场上的主要参与者。

北美在2024年统治了市场。

与我们的专家联系 与专家交谈

- 2019-2032

- 2024

- 2019-2023

- 150