2026-2034年棉花轧花机市场规模、份额和行业分析,按工厂容量(小型、中型和大型)、类型(单罗拉、双罗拉、锯齿轧花和转锭机)、喂料类型(自动和手动)以及区域预测

轧棉机市场规模

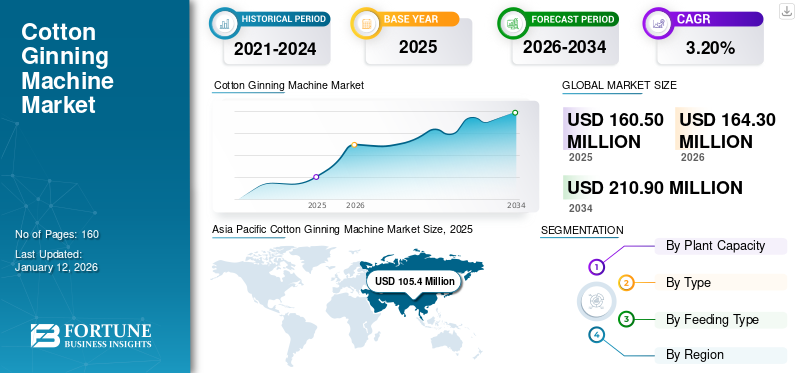

2025 年全球轧棉机市场规模为 1.605 亿美元,预计将从 2026 年的 1.643 亿美元增长到 210.9 美元

到 2034 年,预计年复合增长率为 3.20%。 2025年,亚太地区以65.60%的份额主导全球市场。

轧棉机可以快速、轻松地分离纤维并去除棉籽中的杂质。它在棉花质量保存方面发挥着至关重要的作用,而这项工作以前是手工完成的。 轧花是棉花供应链中的关键步骤,因为它对质量和纤维生产价值具有重大影响。 目前,由于棉花机械采摘的增加,伴随着棉花的大量浪费。 因此,现代轧花利用先进的机械来去除杂质。棉花在轧花机上加工后,被送往纺成纱线并织成织物 以及各种棉制品。

市场增长主要是由快速的技术进步、不断增长的需求推动的纺织品、政府支持棉花种植的举措,以及机械化农业在全球范围内的日益普及。根据美国国家棉花委员会的数据,由于收获面积增加,2024-25 财年棉花产量预计将增至 1.151 亿包。美国棉纺厂预计 2024-25 年消耗 185 万包棉花,而 2023-24 年消耗 175 万包。轧花厂是棉农和纺织业之间的桥梁。在大多数发达经济体中,轧棉是在锯齿轧棉机上进行的。然而,全球各地对罗拉轧棉的兴趣日益浓厚。

COVID-19 的爆发对市场产生了复杂的影响。在疫情爆发初期,由于严格的封锁和流动限制,全球棉花供应链受到严重干扰,影响了制造业和贸易。所有主要棉纺经济体(包括中国、巴基斯坦、印度、孟加拉国和土耳其)的棉纺厂使用量均大幅下降。美国农业与环境科学学院 (CAES) 的数据显示,疫情最严重期间,中国棉纺产量下降了 90% 以上。然而,为了维持棉花生产,对轧棉机的需求逐渐恢复。

轧棉机市场趋势

棉花生产的快速自动化促进市场增长

农业生产中自动化机器的日益普及表明,增强棉花生产自动化的机会巨大。 目前,轧棉业的进步主要是由于各利益相关者对质量的日益关注和对棉花的可持续性要求的推动。人们越来越多地采用自动化轧棉工艺来提高效率并降低劳动力成本。 此外,将机器人集成到喂料、轧棉和包装等任务中也提高了精度和速度。从这些现代化和自动化轧棉厂获得的纤维质量比手工方法要好得多。 近年来,轧棉业的大部分发展发生在印度,而其他主要产棉国除了大容量锯床轧花机的发展外,没有取得实质性进展。

下载免费样品 了解更多关于本报告的信息。

轧棉机市场增长因素

政府大力支持棉花种植,推动市场增长

轧棉机市场增长显着,这主要是由于全球政府加大了旨在促进棉花种植的举措。各国政府越来越多地提供补贴和金融计划,以加强对棉农的支持并促进棉花产业的增长。这些补贴涵盖多个方面,包括肥料、种子、农药和机械。例如,为了促进棉花产业的发展,印度政府 (GOI) 推出了各种计划,为农业部门的基础设施发展活动提供银行融资和信贷担保便利的优惠。国际棉花咨询委员会(ICAC)估计,2022/23年度对棉花行业的援助总额达到800万美元,比2021/22年度的480万美元增加约66%。

政府对棉花行业的大力支持导致对轧花机的需求增加,因为农民希望利用所提供的财政支持。需求的增加为轧花机制造商带来了强劲的销量和收入增长。

制约因素

高昂的初始投资成本和维护费用限制了市场增长

全球轧棉和压榨设施的主要关注点仍然是降低成本,特别是单位电力成本、运营费用和工厂资本。棉花种植者还期望提高每台机器每单位时间的生产率以及天然纤维参数的优化。最近,为了解决这些问题,人们进行了大量的研究和开发工作,并且在棉花处理、轧棉和压棉方面取得了许多进步,以降低成本并提高产量。

轧花机市场细分分析

按工厂产能分析

大型行业规模的轧花厂越来越多地采用机械化轧花,推动市场增长

根据工厂容量,市场分为小型、中型和大型。

由于大型工业规模轧棉机越来越多地采用机械化轧棉,2026年大型轧棉机市场份额最高,占市场规模的59.83%,规模为9830万美元。与手动技术相比,轧棉机具有更高的处理速度和吞吐量,使大型轧棉机能够在更短的时间内管理更多的棉花。轧棉机显着减少了对体力劳动的需求,从而为轧棉机操作员节省了成本,主要是在劳动力成本非常高的地区。

预计中等规模细分市场在预测期内将创下最高复合年增长率。中型轧棉厂也越来越多地受益于机械化轧棉技术。虽然中型经营者的加工量小于大型轧棉机,但他们仍然受益于轧花机节省劳动力和提高效率的品质。

按类型分析

双罗拉轧棉机提供更高的轧棉率以提高其采用率

根据类型,市场分为单罗拉、双罗拉、锯齿轧花机和滚轧机。

由于与其他方法相比,双辊生产单位的能耗较低,预计在预测期内将以最高的复合年增长率增长。 罗拉轧棉机的使用在南亚(包括印度、非洲和其他国家)越来越受欢迎。双罗拉轧花机比锯齿轧花机越来越受到青睐,因为它们具有更高的轧花率和更好的纤维长度保留能力。

2026年,锯材轧棉领域的市场份额最高,占市场的62.39%,规模为1.025亿美元。在发达国家,大部分轧棉是在锯齿轧棉机上进行的。锯床通常配备先进的监控技术,从而实现卓越的纤维质量并减少浪费。

[DZjDvOhillI]

按饲喂类型分析

大力采用自动化机器来提高效率,促进细分市场的增长

根据送料类型,市场分为自动和手动。

2026年,自动化细分市场占据主导地位,占据最高份额,占市场份额79.00%,规模为1.298亿美元。自动轧棉机通过将原棉自动送入轧棉系统来提高效率并减少体力劳动需求。它们有助于简化从种子中分离棉花纤维的过程。由于所有这些因素,自动轧棉机的采用预计在预测期内将迅速增加。

传统的棉花加工环境中经常使用手动轧棉机。这种类型的机器既费时又费力。此外,与自动轧花机相比,它们的质量较低。因此,在预测期内,它们的采用率预计会下降。

区域见解

从地理上看,市场研究涵盖五个主要地区,包括北美、南美、欧洲、中东和非洲以及亚太地区。它们被进一步分类为国家。

[7Ik89EwsI]

2025年,亚太地区占据最大市场份额,市场规模为1.054亿美元,并在预测期内呈现最高增长率。棉花的需求取决于纺织品的需求。由于城市人口和收入的增长,该地区的纺织品使用量正在迅速增加。棉花对亚洲国家的经济和数百万农村小农的生计做出了巨大贡献。全球最大的棉花生产国是中国和印度,其次是巴西和美国。2023/24销售季,中国棉花产量占全球产量的24%,而印度棉花产量占全球产量的23%。棉花产量的增加导致需要加工的原棉供应增加,从而增加了对轧花机来管理更大产量的需求。

预计印度将成为亚太地区增长率最高的国家。印度有大量自动轧棉机制造商,可以满足国内和海外市场的需求。根据《经合组织-粮农组织2021-2030年农业展望》,印度由于单产较高,预计将在全球棉花生产中占据主导地位。到 2030 年,预计该国将占全球棉花产量的 25% 左右。 日本市场预计到2026年将达到750万美元,中国市场预计到2026年将达到4260万美元,印度市场预计到2026年将达到4270万美元。

近年来巴西棉花产量的增加极大地扩大了南美市场。该地区国家正在越来越多地采用机械化耕作方法,以提高效率和生产力。

北美市场的推动因素包括快速的技术进步、农业现代化、严格的质量标准、劳动力短缺和政府的大力支持。美国农业部 (USDA) 为美国陆地棉制定了 25 个官方颜色等级和 5 个等级以下的颜色等级。轧棉机有助于确保加工优质棉纤维以满足这些质量标准。 预计到 2026 年,美国市场将达到 2010 万美元。

在中东和非洲地区,农业逐渐转向自动化提供了充足的机会。

在欧洲,进口棉花的加工增加了对轧花机的需求,以满足纺织行业的需求。到2026年,英国市场预计将达到480万美元,而德国市场预计到2026年将达到130万美元。

主要行业参与者

主要参与者专注于通过持续发展巩固市场地位

全球轧棉市场由 Bajaj Steel Industries Limited、Lummus Corporation、Apple Electroniks、Balkan Cotton Gin Machinery、邯郸金狮棉机械有限公司和 Mitsun Engineering 等领先企业整合。市场上的这些公司正在通过合并、收购、产品发布、合作和伙伴关系等战略来扩大业务。

顶级轧棉机公司名单:

- 巴贾吉钢铁工业有限公司(印度)

- 鲁姆斯公司(我们。)

- 苹果电子(印度)

- 巴尔干轧棉机(土耳其)

- 贾达豪齿轮列兵。有限公司(印度)

- 普拉穆克钢铁工业公司。 (印度)

- Nipha 出口私人有限公司(印度)

- 邯郸金狮棉机械有限公司 (中国)

- 米森工程(印度)

- 巴格瓦蒂工程厂(印度)

主要行业发展:

- 2024 年 4 月:美国农业研究服务处 (ARS) 宣布发表一项研究,证明杜松子酒废料在银离子存在下能够合成和生产银纳米粒子。

- 2024 年 3 月:肯尼亚公立大学基里尼亚加大学宣布开发出便携式轧棉机,可以帮助农民在农场加工棉花并确定价格。

- 2024 年 1 月:山东天鹅棉业机械有限公司是一家提供轧棉机和皮棉清理机等棉花加工机械的中国公司,该公司宣布计划在乌兹别克斯坦引进采棉机并开发组装、培训和服务设施。

- 2023 年 10 月:Module Truck Systems Inc. 宣布购买 Kimbell Gin Machinery Company 的资产,以合并其团队和产品线。 过去几年,两家公司一直为轧棉机提供必要的设备、零件和服务。

- 2021 年 3 月:埃及公共企业部下属控股公司宣布达成从 Bajaj Steel Industries Limited 进口价值 700 万美元的轧花机的协议。

报告范围

该报告提供了对市场的定性和定量见解,并对市场中所有可能细分市场的规模和增长率进行了详细分析。它还对市场动态、新兴趋势和竞争格局进行了详尽的分析。该报告提供了关键见解,例如自动化在特定细分市场的实施情况、近期行业发展(例如合作伙伴关系、兼并、融资、收购)、主要参与者的综合 SWOT 分析、领先市场参与者的业务战略、宏观和微观经济指标以及主要行业趋势。这种详细的分析提供了对市场及其增长和发展潜力的全面看法。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021 – 2034 |

|

基准年 |

2025年 |

|

预测期 |

2026 – 2034 |

|

历史时期 |

2021 – 2024 |

|

增长率 |

2026年至2034年复合年增长率为3.20% |

|

单元 |

价值(百万美元) |

|

分割 |

按工厂产能

按类型

按饲喂类型

经过 地区

|

常见问题

据财富商业洞察预测,到 2034 年,全球市场预计将达到 2.109 亿美元。

2025年,市场价值为1.605亿美元。

预计该市场在预测期内的复合年增长率为 3.20%。

锯齿轧棉是市场上的主导类型。

政府大力支持棉花种植,以促进市场增长。

市场上的一些顶级参与者包括 Bajaj Steel Industries Limited、Lummus Corporation、Apple Electroniks、Balkan Cotton Gin Machinery 等。

预计亚太地区在预测期内的复合年增长率最高。

按饲喂类型来看,自动饲喂领域预计在预测期内将显示出最高的复合年增长率。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 160