通过有效载荷能力(低于5吨,5-10吨和10吨以上),爬行者载体市场规模,股份和行业分析,按应用(建筑,采矿和采石场,农业,林业,林业,石油和天然气,废物管理等)以及区域预测,2024 - 2032年

主要市场见解

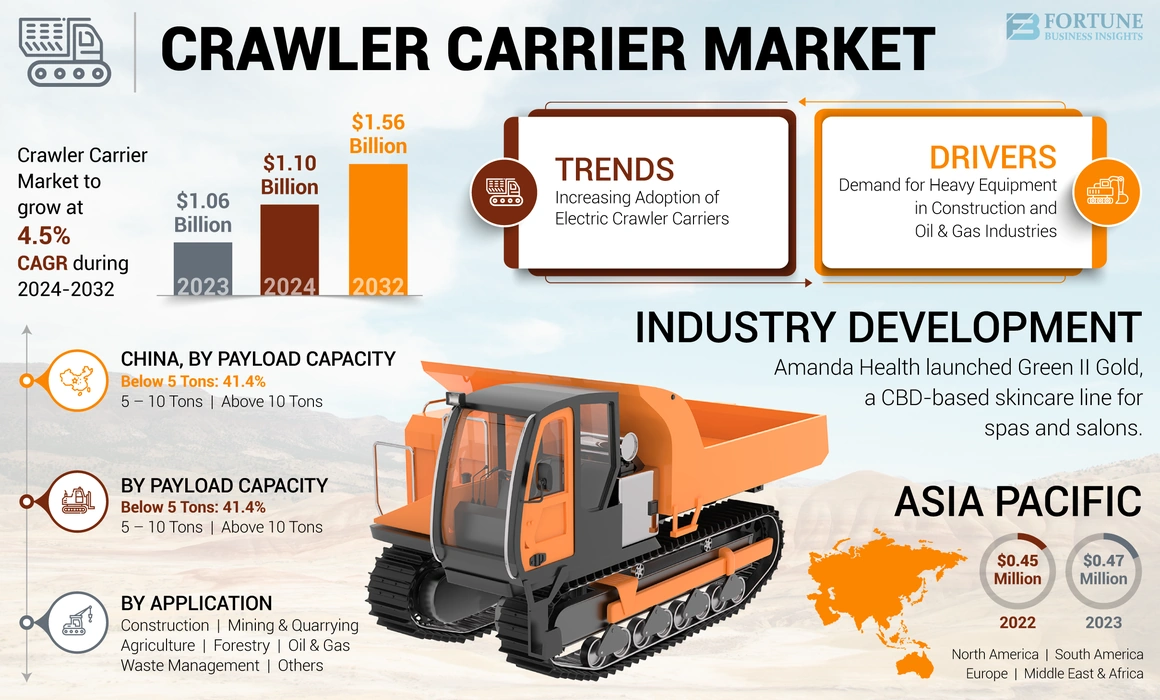

2023年,全球横梁市场规模的价值为10.6亿美元。预计该市场将从2024年的100亿美元增长到2032年的15.6亿美元,在预测期内的复合年增长率为4.5%。亚太在2023年以44.33%的份额统治了全球市场。

爬行者载体是用于在粗糙地形的材料处理和运输的建筑车辆。爬行者载体轨道用于各种行业,例如石油和建筑,钻探,林业和垃圾填埋场管理。由于对基础设施发展的需求越来越大,尤其是在发展中国家,因此市场有望增长。此外,随着越野建筑项目变得越来越流行,人们对更适应性和敏捷的机械的需求不断增长。高速公路,桥梁和城市发展等大型基础设施项目的上升将提高对爬行者载体的需求,这对于在具有挑战性的地形上运输材料和设备至关重要。

随着建筑工地变得越来越复杂,对安全性和生产力的强调会鼓励使用专用设备,例如可以安全有效地处理困难条件的轨道载体。由于石油和天然气运营经常在传统车辆挣扎的偏远或坚固的地区进行,因此爬行者载体旨在处理此类环境,使其对于运输材料和设备至关重要。这些载体由于它们的高性能,在狭窄的空间中易于覆盖,并提高了效率,因此他们的需求有了重大的提高。

由于暂时的封锁,供应链中断和建筑项目的停顿,共同的大流行对市场产生了影响。管道基础设施项目,公用事业和建筑部门的需求不断提高,这将为越野载体市场增长提供有希望的机会。增加对林业,石油和天然气,采矿和建筑业的投资将推动各个地区的市场增长。

增长的可持续发展趋势

强调可持续运营和支持性监管政策

由于支持性的监管政策,越来越多的碳排放和可持续操作越来越多的爬行者载体正在获得主要的关注。多家制造公司正在跨贸易展览和展览中多样化和展示其产品。例如,普林斯(Prinoth 挖掘机。

市场动态

市场驱动力

对建筑和石油和天然气行业中重型设备的需求,以提高市场的增长

在过去的几年中,全球建设支出的增长显着增长。对基础设施发展和城市化的需求不断增长,进一步增加了基础设施支出。基础设施的快速发展和基础设施项目的扩展将促进全球市场的增长。由于对基础设施发展的投资不断增加,石油和天然气部门正在经历强劲的增长。在石油,天然气和管道建设项目中,在几个阶段使用了轨道载体,例如焊接,钻孔和铺设垫子。例如,2024年7月,法国能源公司Engie宣布了与Macquarie Asset Management Company合作的计划,以扩大其位于墨西哥的Mayakan天然气管道。

市场约束

高运营和维护成本以挑战爬行者承运人的市场增长

高初始投资成本阻碍了市场的发展。这些机器由于其坚固的设计和高级功能而昂贵。高昂的成本使其对中小型企业的负担不足,这构成了市场的主要份额。该因素以及与爬行者承运人相关的高运营和维护成本,阻止了潜在的买家,从而阻碍了市场。这种类型的运营商通常需要大量的初始投资,这可以阻止个人企业家或小型企业购买它们,尤其是在经济低迷期间。需求波动和价格波动也可能对市场构成重大挑战。此外,与追踪载体相关的持续维护和维修成本可能很重要。如果操作员无法获得优质的服务或备件,则可能会增加停机时间。

市场机会

高级技术的整合以促进市场快速增长

高级技术的越来越多的采用是为市场创造利润丰厚的机会。制造商正在将远程操作,GPS跟踪和自动化系统等高级功能集成到其轨道载体中,以提高其效率和生产率。此外,实施物联网(物联网)技术和远程信息处理到电动爬行者起重机的动力正在增强。基于物联网的传感器和连接性可以实时监视诊断,起重机性能和预测性维护。

爬行者载体市场趋势

由于对环保设备的认识越来越高,电动爬行者载体可见证强劲的增长

由于电动爬行者的起重机在困难条件下运行的能力越来越受欢迎。这些起重机改善了崎rough地形的机动性,从而有效地提升和定位了重型设备和材料。采矿和建筑公司对其运营的环境影响的认识提高,促进了对环保设备的需求。该产品具有电动驱动和减少的碳足迹,被视为传统柴油机起重机的绿色替代品。这些起重机符合政府法规和可持续性倡议,从而推动了他们的需求。

分割分析

通过有效载荷能力分析

低于5吨容量的爬虫载体,由于地形的不同位置而捕获最高份额

有效载荷能力分为5吨,5 - 10吨和10吨以上的市场。

低于5吨的容量细分市场主导着爬行者的载体市场份额,其次是5-10吨的细分市场。 由于其更大的稳定性和可操作性,其容量低于5吨的载体在粗糙的地形,陡峭的位置和紧凑的空间中找到了广泛的应用。

据估计,由于在各个行业的应用增加,据估计,5-10吨横梁载体领域的增长率最高。这些应用包括林业,水和基础设施项目。

了解我们的报告如何帮助优化您的业务, 与分析师交流

通过应用分析

石油和天然气行业推动对管道建设和维护的爬虫载体的需求

根据应用,市场被隔离为建筑,采矿和采石场,农业,林业,石油和天然气,废物管理等。

预计石油和天然气部门将在全球范围内占主导地位。从现场调查到恢复,运营商在管道过程的多个阶段提供了灵活性和易于移动性。

不断增加的投资,支持性政府政策以及对房地产和基础设施项目的私人投资正在推动这些载体在各种地理区域的市场增长。

例如,在2024年7月,能源和自然资源部与能源部,矿山和低碳创新部以及运输和基础设施部合作宣布,加拿大基础设施和高速公路项目的投资约为1.95亿美元。 此外,美国农业部森林服务部还宣布了2024年8月的总投资约为2500万美元。新的资本融资的目标是最大程度地降低野火风险并促进当地企业。

爬行者载体市场区域前景

该市场分为五个地区,基于地理,包括亚太,北美,欧洲,中东和非洲和南美。

亚太地区

Asia Pacific Crawler Carrier Market Size, 2023 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

由于石油和天然气项目的增加以及对房地产部门的投资,亚太地区将在整个预测期内主导市场。蓬勃发展的基础设施部门和对亚太发展中国家的建筑活动的大量投资正在支持对专业材料处理设备的需求,例如Crawler Carriers。不断发展的石油和天然气管道项目以及对房地产部门的投资也将进一步促进越野航空公司的销售。持续的基础设施发展,石油和天然气部门的增长,对建筑业的大量投资以及支持性政府政策都推动了市场的增长。这些载体主要是为采矿,石油和天然气和建筑行业的粗糙地形应用而设计的。例如,澳大利亚在一个主要的基础设施项目中投资了约2500万美元,其中包括46个车站的悉尼地铁和113公里的新地铁铁路。新项目将于2032年完成。

下载免费样品 了解更多关于本报告的信息。

城市化和对房地产部门的投资不断增加,进一步增加了建筑工地对散装物质处理机的需求。预计这些因素将增加亚太地区对这类载体的需求。 由于对大型基础设施项目和商业建筑的投资不断上升,中国将见证对轨道运营商的最高需求。

了解我们的报告如何帮助优化您的业务, 与分析师交流

北美

北美仍然是仅次于亚太地区的第二高市场股份。预计对建筑业的大量投资和基础设施开发的增加将推动采用专用机器,这些机器可以在粗糙的地形和狭窄的空间中承受沉重的负载。爬行者载体在运输建筑和采矿地点的散装材料中起着至关重要的作用。支持性的贸易协定和供应链的回收增加了这些载体的产量,从而在整个地区对这些机器产生了稳定的需求。例如,根据美国商务部的数据,2024年7月的建筑支出达到了约21.672亿美元。

欧洲

欧洲对爬行者载体的需求正在进一步扩展,包括林业和废物管理解决方案等各种应用。追踪的载体可以在不平坦的空间上高毕毕毕缩性,并在陡峭的斜坡上握住强烈的抓地力,从而可以在粗糙的地形上轻松处理。市场上的主要参与者正在通过分销商网络和跨地区的新产品推出来扩大其状态。例如,总部位于南非的制造公司贝尔设备在2022年7月在鲍马贸易博览会上引入了追踪的运营商。由于如此重要的因素,该市场在预测期内在该地区稳定增长。

南美洲

南美国家(例如巴西和阿根廷)正在专注于投资基础设施项目,例如铁路运输,水基础设施和道路。该地区的建筑部门吸引了大量的投资,从而激发了对材料处理解决方案的需求,例如越野运营商。尽管Covid-19的大流行因供应链中断而影响了市场,但市场已经反弹到大大群落的水平。在采矿活动中的几项支持政策和投资都推动了南美采用追踪的航空公司的采用。例如,阿根廷计划在铁路,水和道路运输等基础设施开发项目上进行约4520亿美元的投资。这些项目预计将在2040年完成。

中东和非洲

几个石油和天然气项目都集中在尼日利亚,埃及,利比亚,阿尔及利亚和包括沙特阿拉伯在内的中东国家等非洲国家。制造商正在通过强大的经销商和分销商网络来促进他们在中东和非洲的地理影响力,以满足客户需求不断上升。政府的举措和政策进一步促进了现代基础设施投资,并导致追踪运营商的市场增长强劲。例如,在2024年6月,沙特阿拉伯的道路总局宣布,它计划引入一个将ASER与Jazan地区联系起来的高速公路项目。约有69家公司竞标136公里长的高速公路项目。

竞争格局

关键行业参与者

投资新产品的推出和协作策略,以加强市场参与者的存在

市场是适度合并的,在当地市场参与者以及当地市场参与者以及当地市场参与者的比赛中,有相当数量的参与者。制造商专注于推出具有提高性能和耐用性的新产品。工业设施中对可持续和节能解决方案的需求不断增长,正在推动市场的增长。制造商正在实施新项目,以扩大其在不同地理区域的市场影响力。为了扩大不同部门的服务,市场参与者专注于国际市场的新协议和合同。例如,在2021年2月,CK Power收购了Terramac,Terramac是Crawler Carriers的制造商。 Terramac和CK Power共同宣布了他们致力于改善Terramac产品的承诺,同时还旨在加强和扩大其合作伙伴关系,改善备件和支持服务。

市场上的主要参与者还专注于通过对研发活动的大量投资来扩展其产品组合,并正在为最终用户引入各种地理位置的产品发布。例如,在2020年3月,Terramac推出了360度旋转的RT7R轨道携带者,可用于在密闭空间中运输材料。有效载荷能力为24,080磅的新型号。使用欧盟V级发动机,可以轻松运输和货材卸载。

爬行者载体市场的主要参与者

了解我们的报告如何帮助优化您的业务, 与分析师交流

Kubota Corporation,Prinoth AG,Yanmar,Wacker Neuson和Takeuchi是市场上最大的参与者。前5名球员约占市场份额的47%。

关键公司列表:

- Canycom Inc.(日本)

- 卡特彼勒公司(美国)

- 日立建筑机械有限公司(日本)

- 现代建筑设备(韩国)

- IHI建筑机械有限公司(日本)

- JCB(英国。)

- Kato Works Co.,Ltd。(日本)

- Kobelco Construction Machinery Co.,Ltd。(日本)

- Komatsu Ltd.(日本)

- Kubota Corporation(日本)

- 利布尔集团(德国)

- 曼尼通集团(法国)

- Morooka Co.,Ltd。(日本)

- Prinoth AG(意大利)

- Sany Group(中国)

- CK Power(Terramac)(我们。)

- 沃尔沃建筑设备(瑞典)

- Wacker Neuson SE(德国)

关键行业发展:

- 2024年6月:普林斯(Prinoth)宣布为Panther Crawler载体推出了遥控解决方案。客户现在可以简化运营并提高生产率,同时减少对其他机组人员的要求。通过提高不同角度的可感知性,用户可以更有效地工作,最大程度地减少疲劳并增强整体舒适感。

- 2023年3月:CK Power宣布在密苏里州圣路易斯市开设新的大会设施,其子公司Terramac。新设施是该公司在伊利诺伊州Sugar Grove总部最新开业的背后。该工厂有两个生产范围,每个生产能力每年具有250架爬虫载体的生产能力,并具有扩展的范围。该设施有超过275吨楼上的起重机升力量,可以轻松满足任何装配要求。

- 2023年12月:Kato在肯塔基州的Utility Expo上推出了其最新产品IC70R中型横梁载体,旋转的轨道携带者,美国IC70R是该公司的第一家带有旋转床的爬行者。它具有Kubota的V5009发动机,其生产率为188 hp。 25,408磅。 (11.52吨)机器可以容纳15,000磅的有效载荷。 (6.80吨),而其步道底盘的轨道使地面压力完全为6.17 psi。

- 2023年10月:Morooka和Axon宣布了一项合作,以开发一个具体的轨道携带者。 Maxon的Maxcrete安装在MOROOKA的MST2500VDL载体上,以在复杂的地形上提供远程混凝土或Shotcrete。 Maxcrete具有液压功能,配备了Morooka载体,并在侧面配有一个可能的操作员平台,以控制Maxon单元。它的功能包括一个常规的麦克森单元,不包括它可以为早些时候难以到达的工厂提供混凝土。

- 2022年8月:Morooka宣布了MST-4000VDR的可用性,MST-4000VDR是在日本开发的一家旋转的轨道笨蛋,橡胶轨道航空公司声称具有44,092磅的倾销和运输材料的能力。这种类型的携带者是开发出来的,这些载体很难到达自卸卡车,在轨道上提供了额外的牵引力,在轨道上施加了较小的压力,在细腻的地面上施加了较小的压力,并且能够旋转到倾倒和装载的位置。

报告覆盖范围

该报告提供了对市场的详细分析,并专注于关键方面,例如领先的公司,产品类型和产品的领先应用。此外,它提供了对市场趋势的见解,并突出了关键的行业发展。除了上述因素外,该报告还涵盖了近年来有助于市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

研究期 |

2019-2032 |

|

基准年 |

2023 |

|

估计一年 |

2024 |

|

预测期 |

2024-2032 |

|

历史时期 |

2019-2022 |

|

增长率 |

从2024年到2032年的复合年增长率为4.5% |

|

单元 |

价值(十亿美元)和数量(单位) |

|

分割 |

通过有效载荷能力

通过应用

按地区

|

|

报告中介绍的主要市场参与者 |

Kubota Corporation(日本),HTI(Prinoth AG)(意大利),Yanmar Holdings Co.,Ltd。(日本)(日本),Wacker Neuson(德国),Takeuchi Global(日本),Chikusui Canycom Inc.(法国),莫鲁克(France) Machinery Co. Ltd.(日本) |

常见问题

预计到2032年,市场预计将达到15.6亿美元的估值。

2023年,市场价值为10.6亿美元。

预计该市场将在预测期内记录4.5%的复合年增长率。

通过有效载荷能力,低于5吨的细分市场主导了市场。

预计建筑和石油和天然气部门将推动对这些载体的需求。

Kubota Corporation,HTI(Prinoth AG),Yanmar Holdings Co.,Ltd.,Wacker Neuson和Takeuchi Global是市场上的顶级参与者。

预计亚太地区将通过记录最高的市场份额来领导市场。

与我们的专家联系 与专家交谈

- 2019-2032

- 2023

- 2019-2022

- 145