透析市场规模、份额和行业分析,按类型(产品和服务)、透析类型(血液透析和腹膜透析)、最终用户(透析中心、医院和家庭护理)以及区域预测,2026-2034 年

主要市场见解

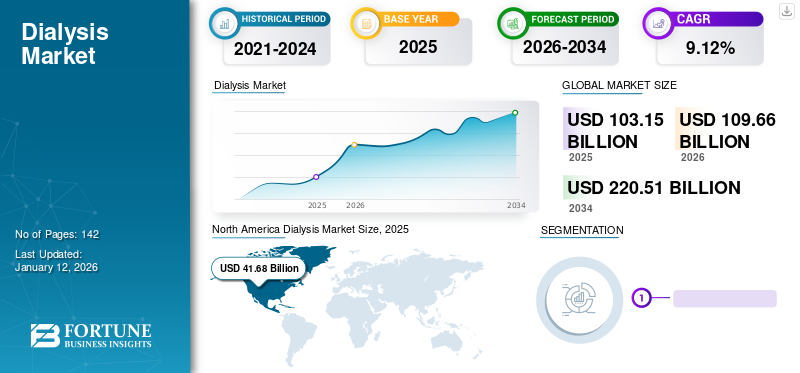

2025年全球透析市场规模为1031.5亿美元,预计将从2026年的1096.6亿美元增长到2034年的2205.1亿美元,预测期内复合年增长率为9.12%。北美在透析市场占据主导地位,2025年市场份额为40.41%。

慢性肾脏疾病的患病率正在显着上升,这反过来又增加了过去十年来肾脏治疗诊所就诊的患者数量。选择这种治疗的患者数量的增加增加了对透析液和血液透析机等产品的需求。因此,主要公司正在市场上推出新产品并扩大服务范围,从而在预测期内加速市场增长。

- 例如,2023 年 3 月,西北肾脏中心在肯特郡黑豹湖地区开设了一家新的门诊透析设施。该中心拥有11个透析站,可容纳约66名患者。

- 此外,2022 年 5 月,Diaverum 宣布收购 booknowmed.com,这是世界领先的肾脏护理预订网站,允许患者浏览 54 个国家的 400 多家透析诊所。

- 同样,2022 年 9 月,Terumo Corporation 获得中国国家药品监督管理局 (NMPA) 的批准腹膜透析解决方案。

此类新产品的推出以及肾衰竭和其他慢性疾病患病率的上升预计将增加寻求这种治疗的患者人数,从而刺激市场增长。

- 例如,根据美国肾脏数据系统(USRDS)2023年年度报告公布的数据,2021年美国ESRD患病人数为808,536人。

COVID-19 大流行导致全球市场增长放缓。主要参与者报告称,由于 COVID-19 期间需要透析的患者数量略有增加,透析产品和服务的收入增长缓慢,为个位数。

- 例如,百特肾脏护理业务 2020 年收入较上年增长 3.2%,价值 37.570 亿美元。这一增长归因于全球腹膜透析患者数量的增加。

2021年、2022年和2023年市场增长率相对较低。然而,随着死亡率达到大流行前的水平,预计透析产品和服务市场在未来几年将出现可观的增长。

透析市场概述和关键指标

透析市场规模及预测

- 2025年市场规模:1031.5亿美元

- 2026年市场规模:1096.6亿美元

- 2034年预测市场规模:2205.1亿美元

- 复合年增长率:2026 年至 20324 年期间为 9.12%

市场份额

- 由于慢性肾病(CKD)和终末期肾病(ESRD)的高患病率、先进的报销政策以及完善的医疗基础设施,北美在2025年将占据全球透析市场的40.41%的份额。

- 按类型划分,由于设备齐全的肾脏护理中心的使用范围不断增加以及患者数量不断增加,透析服务预计将在 2025 年保持最大的市场份额。此外,到 2024 年,血液透析在透析类型中占据主导地位,这归因于其广泛的可用性、临床效率以及在老龄化人口中更高的采用率。

主要国家亮点

- 日本:日本人口迅速老龄化,慢性肾病(CKD)和终末期肾病(ESRD)发病率高,这继续推动透析需求,尤其是血液透析。政府支持和全民医疗保健覆盖促进了透析服务的广泛采用,特别是在医院环境中。 NIPRO 和旭化成等日本公司不断创新并扩大其在国内和国际市场的产品范围。

- 美国:2021年,美国ESRD患者人数超过808,000人,其中71%接受透析。推进美国肾脏健康计划等计划以及增加对家庭透析和可穿戴人工肾技术的投资正在推动市场扩张。此外,有利的报销政策、新的 FDA 批准以及 Baxter Sharesource Analytics 1.0 等数字健康解决方案的推出正在加速家庭透析的增长。

- 中国:由于糖尿病和高血压发病率上升,中国的慢性肾病患者正在激增。政府正在通过公私合作伙伴关系增加城市和农村地区获得透析服务的机会。 2022 年 9 月,Terumo Corporation 的腹膜透析解决方案获得了中国监管部门的批准,突显了对本土创新日益增长的支持。随着中国国家医疗改革和农村医疗基础设施升级,透析服务的需求预计将进一步增长。

- 欧洲:由于人口老龄化和肾病患病率上升,欧洲是透析市场的第二大地区。意大利和英国等国家通过公共医疗系统提供免费血液透析和腹膜透析服务。 2022 年,仅意大利就有 46,813 名患者接受透析。该地区还在监管部门批准和促进家庭护理的政府计划的支持下,推动家庭透析的采用,以提高生活质量并节省成本。

透析市场趋势

从中心透析到家庭透析的实质性转变被认为是重要的市场趋势

近年来,家庭透析的概念在慢性肾脏疾病的治疗中得到了发展。患有慢性肾脏疾病的患者需要经常到医院或诊所接受治疗。与医院或诊所相比,在家进行透析具有诸多好处,导致患者将透析治疗转移到家庭护理机构。与在中心接受治疗的患者相比,选择在家进行血液透析的患者有望过上更独立的生活,并且可能有更好的生存机会。几项研究表明,在家接受血液透析的患者死亡率比在医疗中心接受治疗的患者有所改善。这些好处预计将增加这些产品在家庭护理环境中的采用。

- 例如,根据美国肾脏病学会 2021 年 11 月发表的一篇文章,终末期肾病 (ESKD) 患者中家庭透析的使用率从 2016 年的 14.8% 增加到 2021 年的 20%。

- 同样,根据25th英国肾脏登记处年度报告显示,2021年,接受家庭血液透析(HHD)的终末期肾病(ESRD)患者人数为1,396人。与2017年相比,这一数字增加了3.4%。

此外,美国等国家的政府正在致力于建立新的支付方式,以使肾脏疾病治疗变得更加实惠和容易获得,这可能会增加人们对低成本家庭护理的偏好。据估计,这一因素将在未来几年增加选择家庭护理机构治疗的患者数量。

下载免费样品 了解更多关于本报告的信息。

透析市场增长因素

慢性肾脏病患病率上升促进市场增长

就医疗费用而言,ESRD 和 CKD 的总体负担是最高的负担之一。慢性肾脏病和肾衰竭患病率的上升,加上患者糖尿病和高血压合并症的增加,是推动该市场增长的关键因素之一。 ESRD是一个或两个肾脏永久停止正常工作,患者需要接受长期肾输液治疗或接受肾移植的阶段。因此,ESRD 患病率的上升正在增加全球肾脏疾病的成本负担,也是增加主要市场参与者收入的关键因素之一。

- 例如,根据美国国家糖尿病、消化和肾脏疾病研究所(NIDDKD)提供的数据,2021年9月,美国约有78.6万人患有终末期肾病(ESRD),其中71%正在接受透析。

- 同样,根据费森尤斯医疗2022年年度报告,2022年全球慢性肾功能衰竭人数约为480万,预计这一数字每年都会增加3-6%。

- 另外,据25th英国肾脏登记处年度报告显示,2021 年,英国 CKD 患病率为每百万人口 (pmp) 1,176 例。 2021 年,这一流行人口数量为 21,334 人。

此外,监管机构正在批准新产品和消耗品的推出。随着透析患者人数的不断增加,运营商正专注于推出技术先进的产品,以满足不断变化的市场需求。例如,2021 年 5 月,美国专利局向 Victor Gura 颁发了一项可穿戴人工肾的专利。该装置是小型化透析机。

改善血液透析中心的可及性以推动市场增长

需要透析的患者数量不断增加,特别是在低收入和中等收入国家,导致对高效肾脏设施和更短等待时间的需求很高。发达国家的肾脏病专家数量不断增加,这反过来又增加了肾脏护理设施的数量。此外,为了满足新兴经济体不断增长的肾脏护理需求,投资者更加注重扩大印度、中国和墨西哥等国家的肾脏治疗中心网络。预计这将增加未来几年市场的收入。这些国家提供负担得起的医疗服务正在增加前往这些设施的就诊次数。

- 例如,2023年5月,Life Healthcare宣布收购Fresenius Medical Care在南部非洲肾透析诊所的运营权。通过此次收购,该公司获得了51家肾透析诊所的经营权,从而扩大了在该地区的服务范围。

- 同样,2020年7月,NIPRO CORPORATION收购了印度透析服务提供商NIPRO RENAL CARE PRIVATE LIMITED。此次战略收购是由于印度人口不断增加,达到13.6亿,预计2019年透析患者数量将达到18万。

制约因素

与减缓市场增长的程序相关的风险和并发症

尽管接受这种治疗的患者数量不断增加,但有一些因素可能会限制预测期内的市场增长。其中之一是与这些手术相关的风险和并发症。

血液透析与多种副作用和并发症有关。此外,为这种疗法创造通道是一个繁琐的过程,需要准确性和完美性。与血液透析相关的并发症可能会导致采用率较低。体内液体和电解质的不平衡会影响心脏功能和血压,导致严重的并发症。

- 例如,根据2020年8月发表在BMC Nephrology上的一项研究,老年血液透析患者的危险因素包括心血管疾病、通路类型、治疗开始时间等。体内其他慢性疾病的存在进一步增加了血液透析患者的死亡风险。

此外,根据英国国家医疗服务体系 (NHS) 的数据,腹膜炎(细菌感染)、疝气风险增加、体重增加等都是与腹膜透析相关的副作用。

透析市场细分分析

按类型分析

由于慢性肾脏病患病率的增加,透析服务获得了发展势头

根据类型,市场分为产品和服务。

由于设备齐全的慢性病和慢性病肾脏护理设施的出现,服务领域预计将主导市场,到 2026 年将占总份额的 77.84%。急性护理全球范围内肾脏疾病负担不断增加。由于这些因素,对慢性和急性透析服务的需求大幅增加。

- 例如,2024 年 8 月,Innovative Renal Care 在卡温顿开设了一家新的最先进的透析中心 NCG Piedmont,以扩大其在该地区的透析服务范围。

- 此外,根据欧洲议会2022年2月公布的数据,欧洲约有1亿人患有肾脏疾病。患有这些疾病的患者需要透析来支持他们的肾脏健康。肾脏疾病患病率的增加将提高人们对透析服务可用性的认识,从而支持该领域的增长。

此外,由于本地和区域市场参与者数量不断增加,以满足对先进产品和消耗品不断增长的需求,预计该产品领域将在未来几年实现健康增长。

- 例如,2020 年 2 月,Fist Assist Devices LLC 获得了 CE 标志,并开始在欧盟和其他 CE 标志国家销售其用于静脉扩张的 Fist Assist 设备。该装置在放置瘘管之前增加静脉直径,并协助终末期肾病 (ESRD) 患者进行血液透析时的瘘管静脉扩张。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按透析类型分析

血液透析因其更广泛的采用而受到关注

按透析类型,全球市场分为血液透析和腹膜透析。

血液透析领域预计将在类型上处于领先地位,到 2026 年将贡献 89.38% 的市场份额,并预计在整个预测期内仍将在收入方面保持主导地位。 发达国家和发展中国家对腹膜治疗的培训不足,降低了对腹膜透析的偏好。此外,与血液透析相关的临床益处,例如更短的时间和动静脉(AV)瘘的采用,正在推动对该手术的需求。 此外,老年人群中严重 CKD 发病率的增加也增加了需要血液透析治疗的患者数量。

- 例如,根据2020年9月发表在《肾脏病学杂志》上的一篇文章,IV期CKD的发病率随着年龄的增长而增加,因此对血液透析治疗的需求不断增长。

预计腹膜透析领域将在预测期内出现强劲增长。发达国家对腹膜透析的偏好超过血液透析,预计将在预测期内推动该细分市场的增长。此外,预计未来几年对家庭腹膜透析治疗的需求将会增加,从而加速该领域的增长。

- 例如,根据 NCBI 2022 年 6 月发布的数据,腹膜透析 (PD) 比血液透析 (HD) 具有许多优势,包括成本效益、提高患者独立性、更好的生活质量以及保留残余肾功能,从而提高了腹膜透析的采用率。

- 此外,根据明尼阿波利斯亨内平医疗保健研究所的数据,终末期肾病(ESKD)患者的家庭透析使用率从2016年的14.8%增加到2021年的20.0%,其中腹膜透析占90%以上。

通过最终用户分析

由于需要肾脏护理的患者数量不断增加,透析中心和医院将增加产品的使用

根据最终用户,市场分为透析中心和医院以及家庭护理。

预计透析中心和医院仍将是主要最终用户,到 2026 年将占总市场份额的 83.13%。这是由于肾脏设施和医院为肾脏治疗提供优惠报销、患有 CKD 和 ESRD 的患者数量不断增加以及人口医疗保健支出增加等因素造成的。预计该细分市场还将在整个预测期内主导市场。

- 例如,2023年1月,阿联酋阿尔达夫拉地区的六家透析中心通过安装最新的医疗设备和雇用经过专业培训的医务人员升级了服务。这些因素将增加透析中心服务的患者数量,进一步推动该领域的增长。

预计家庭护理将成为预测期内增长最快的领域,复合年增长率相当可观。该细分市场的增长归因于家庭护理透析是治疗终末期肾病(ESKD)的一种经济有效的疗法。同样,下一代家庭透析产品的推出将进一步促进该领域在预测期内的增长。

- 2021 年 6 月,百特推出了下一代 Sharesource Analytics 1.0,这是一个数字健康模块,旨在增强家庭腹膜透析 (PD) 患者的临床管理。

区域见解

按地区划分,全球市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

North America Dialysis Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

北美在透析市场份额中占据主导地位,2023 年收入为 387.3 亿美元。预计该地区在预测期内也将主导市场。美国和加拿大 CKD 和 ESRD 的高患病率以及这些国家较高的治疗率是预测期内推动区域市场扩张的关键因素。由于冠状病毒感染的发生率不断增加,可能导致一些感染患者出现肾功能衰竭,预计美国对透析服务和产品的需求也会增长。预计到2026年美国市场将达到406.7亿美元。

- 根据美国国立卫生研究院 (NIH) 2021 年 9 月发表的一篇文章,美国每 7 名成年人中就有 1 人(估计有 786,000 人)患有终末期肾病。

欧洲

就规模而言,欧洲预计将成为该市场的第二大地区,并在长期内实现温和增长。该地区的强劲增长归因于患有肾脏疾病的老年人口比例不断增加。此外,整个地区接受任何形式的透析治疗的患者数量随着时间的推移而增加。到2026年,英国市场预计将达到47.7亿美元,而德国市场预计到2026年将达到64亿美元。

- 根据 NCBI 2022 年 11 月发布的数据,意大利估计有 46,813 名患者正在接受透析治疗。公立医院/机构的肾脏护理单位提供的血液透析(HD)和腹膜透析(PD)治疗对意大利公民免费。

亚太地区

此外,亚太地区预计将在全球市场中出现相对较高的增长。公共组织为改善肾脏护理的可及性提供的资金可能会在预测期内扩大该区域市场的扩张。此外,包括亚太国家偏远地区在内的各个地区的透析服务日益普及将进一步推动市场增长。日本市场预计到2026年将达到60.4亿美元,中国市场预计到2026年将达到78.4亿美元,印度市场预计到2026年将达到31.2亿美元。

- 例如,2022年3月,Sathyalok免费透析中心启动,安装了10台透析机。此次启动由金奈扶轮社资助。该设施将于 2022 年为 18,000 人提供免费透析。

此外,预计拉丁美洲在预测期内将出现强劲增长。在巴西,老年人口中慢性肾病发病率的上升推动了透析产品和服务的采用。

- 例如,根据2021年7月发布的巴西透析调查,巴西接受透析的患者人数为148,363人。这一数字比2020年7月增加了2.5%。

由于慢性 CKD 和 ESRD 的诊断延迟,以及该地区越来越多的主要参与者提供创新产品和服务,预计中东和非洲在预测期内将出现显着增长。

- 例如,2023 年 5 月,Rockwell Medical, Inc. 与 Global Medical Supply Chain LLC 合作,在阿联酋分销罗克韦尔血液透析浓缩液产品。

透析市场主要公司名单

领先企业努力推出新产品,巩固市场地位

该市场的竞争格局处于半巩固状态,Fresenius Medical Care、DaVita Inc. 和 Baxter 等主要参与者将在 2023 年占据重要份额。这些公司正在采取各种策略,例如专注于获得监管部门的批准以及通过合作伙伴关系和协作来扩大地域覆盖范围,以扩大其客户群。

- 例如,2023 年 4 月,Fresenius Medical Care AG & Co. KGaA 扩大了与 DocGo, Inc. 的合作,旨在从 DocGo, Inc. 的慢性病管理解决方案中获取数据见解。

- 此外,2022 年 4 月,费森尤斯医疗北美公司的 VersiPD Cycler 系统(一种便携式自动腹膜透析系统)获得了美国 FDA 510(k) 许可。

- 同样,2020 年 7 月,百特宣布与 Ayogo Health Inc. 建立合作伙伴关系,为家庭透析提供数字健康解决方案。这一战略合作伙伴关系的目的是提供先进的数字健康解决方案,为肾衰竭患者提供培训和帮助。

除了这些参与者之外,其他知名公司,如贝朗公司、美敦力、旭化成医疗有限公司等也正在采取各种战略举措,例如推出新的创新产品和增加研发支出以加强其市场占有率。

- 例如,2022 年 3 月,贝朗收购了 Intermedt Medizin & Technik GmbH,一家制备透析浓缩液的公司。通过此次收购,Intermedt 的产品组合将永久整合到 B. Braun 全面的透析治疗产品和服务中。

主要公司简介:

- 巴克斯特(美国)

- 贝朗公司(德国)

- 费森尤斯医疗保健股份公司(德国)

- 美敦力(爱尔兰)

- 达维塔公司(我们。)

- 尼普洛(日本)

- 旭化成医疗有限公司(旭化成株式会社)(日本)

- 迪亚维鲁姆(瑞典)

- 基马尔(英国)

- BD(美国)

主要行业发展:

- 2023 年 10 月:Northeast Georgia Health Ventures (NGHV) 和 Dialyze Direct 签署了战略合作协议,为乔治亚州的熟练护理机构 (SNF) 提供家庭透析服务。

- 2023 年 8 月: Fresenius Medical Care 与伊利诺伊州的地区卫生系统 Sarah Bush Lincoln 合作,为农村患者提供透析服务。通过这种合作关系,启动了现场透析计划。

- 2023 年 6 月: 印度透析服务提供商 NephroPlus 与 Shri Vamshi 医院合作推出了创新的容器透析装置。此次推出旨在为透析患者提供实时监测、咨询和其他相关服务。

- 2023 年 6 月:Rockwell Medical, Inc. 与 B. Braun Medical Inc. 签署了为期三年的联合推广服务协议。通过该协议,贝朗被指定为在美国推广罗克韦尔血液透析浓缩液产品的独立、非独家代表。

- 2023 年 5 月:Life Healthcare宣布收购Fresenius Medical Care在南部非洲的肾透析诊所业务。

- 2022 年 11 月:费森尤斯医疗北美公司宣布其用于血液透析的 AquaA 水净化系统已获得 FDA 批准。

- 2022 年 3 月:NIPRO 宣布在美国商业推出其 SURDIAL DX 血液透析系统。该设备的开发旨在提供以患者为中心的功能,以实现最佳性能、效率和人体工程学。

报告范围

市场报告提供了对所提供的产品和服务的定性和定量见解,并对所有可能细分市场的市场规模和增长率进行了详细分析。除此之外,该报告还对市场动态、新兴趋势和竞争格局进行了详尽的分析。报告中提供的主要见解包括 CKD 和 ESRD 在主要国家的流行情况、最新的行业发展,例如合作伙伴关系、并购、新产品发布、报销政策、监管情况和主要行业趋势。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2025-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 9.12% |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型

|

|

按透析类型

|

|

|

按最终用户

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2025 年全球市场规模为 1031.5 亿美元,预计到 2034 年将达到 2205.1 亿美元。

2024年,市值为416.8亿美元。

市场将以9.12%的复合年增长率呈现稳定增长 在2026年至2034年的预测期内。

目前,服务领域在市场类型上处于领先地位。

慢性肾脏病的患病率不断上升、技术先进产品的推出以及政府提供更多透析机会的举措是市场的主要驱动力。

Fresenius Medical Care、Baxter 和 DaVita Inc. 是市场上的主要参与者。

2025 年,北美将主导市场。

对慢性肾脏疾病有效治疗的需求激增、技术先进系统的采用增加以及庞大的患者群体基数预计将推动这些产品的采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 142