Electric Propulsion Satellite Market Size, Share & Industry Analysis, By Satellite Type (Hybrid & All-Electric), By Satellite Size (Small, Medium, & Heavy Satellites), By Propulsion (Electrothermal, Electrostatic, & Electromagnetic Propulsion), By Subsystem (Structure & Mechanisms, Thermal Control System, Electric Power System, Altitude Control System, Telemetry Tracking & Command, Flight Software, Propulsion System), By应用(地球观察与科学,导航,电信,天文学)和区域预测,2025-2032

主要市场见解

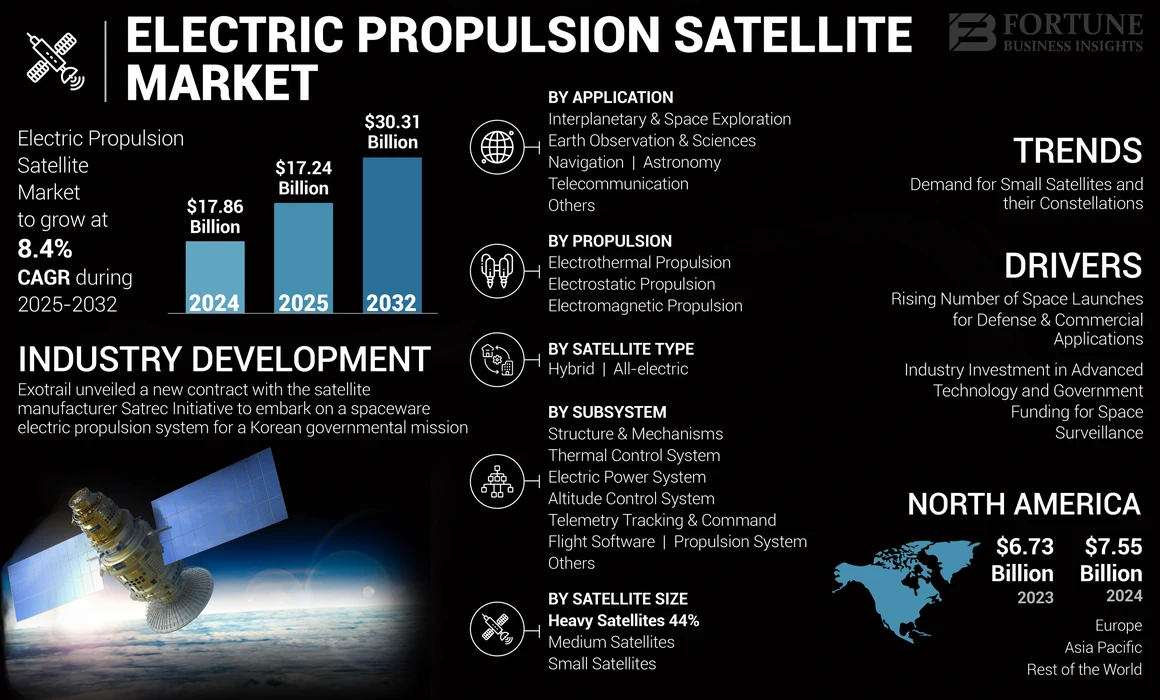

全球电力推进卫星市场规模在2024年的价值为178.6亿美元。预计该市场将从2025年的172.4亿美元增长到2032年的303.1亿美元,在预测期间的复合年增长率为8.4%。北美在2024年的市场份额为42.27%。

电推进卫星使用混合动力或完全电推进系统。这是一种使用电力来通过不同类型的电气和电磁能加速或点燃燃料的燃烧的一种空间推进。电热推进,静电推进和电磁推进是卫星中使用的一些推进类型。根据各自的公用事业,它可用于各种空间应用,例如地球观察,导航和电信,天文学,环境研究和空间研究。

例如,在2023年2月,Starfish Space宣布将于2023年中期推出电动推进Otterpower pup卫星。预计该卫星将于2023年底与另一颗卫星停靠,这标志着实现高性能,低效力的电力推进,低估的商业卫星卫星或Lowerite of Bitter otbit of Bitit Orbit的高度效力,这是一个重要的里程碑。高采用小卫星是由对卫星星座的需求,网络攻击的威胁,空间行业的商业化以及对小型卫星的新市场进入者的重视所驱动的,这是由于商业上现成的备件提供的可用性。

COVID-19危机显着影响了太空部门,导致与卫星以及基本组成部分和子系统有关的合同的暂停或延期。根据经济合作与发展组织(OECD)的说法,许多在空间行业中占有很大份额的中小型企业受到了严重影响。爆发导致了空间行业的市场集中,较小的公司和初创公司在支持创新,创造就业机会和经济增长方面发挥了至关重要的作用,由于市场进入障碍,因此被消除了。

电推进卫星市场趋势

对小卫星及其星座的反复出现的需求,以帮助电推进卫星市场增长

在过去的十年中,由于空间行业的发展驱动,对较小的卫星及其在各种国防和经济应用方面的星座有显着依赖。由于其负担能力和商业现成的备件的高可用性,小型卫星吸引了太空行业的新进入者。

从2020年到2022年,较小的卫星数量将增加约1,000。到2025年,每年将发射大约1,000个小卫星。

例如,在2023年2月,市场从模拟卫星演变为数字软件卫星。 MDA是全球最大的技术和服务供应商之一,它推出了一系列软件定义的数字卫星产品系列。

下载免费样品 了解更多关于本报告的信息。

电推进卫星市场增长因素

用于国防和商业应用的空间发射数量增加,以增长市场的增长

国防和业务应用中对卫星的持续需求,包括ISR活动,指挥和控制运营,能源行业或政府运营,正在推动市场增长。此外,世界各地的武装部队还使用国防申请,例如通信,导航,情报,侦察和监视,从而进一步加剧了需求。

由于其高性能和效率,电力推进卫星正在广泛的领域中使用,这将推动市场发展。全电动小卫星由于其低成本和商业供应用于卫星装配的货架系统和备件的商业可用性而越来越多地使用。此外,它们还用于各种领域,例如银行,航空,零售,能源和电力,石油和天然气,采矿,电信等,这些领域进一步扩大了市场规模。

根据美国GAO的说法,预计这种趋势将加剧,该趋势预计在十年末推出了58,000个新卫星,使目前数量的飞船数量增加了一倍以上。持续和预计的大型星座旨在提供关键服务,例如宽带互联网访问服务不足的农村社区等等。

行业投资于先进技术和政府资金用于太空监视以促进市场的增长

Thales Group,Ohb SE,Boeing Company等主要市场参与者,由于其强大的推力,效率以及对太空服务的商业化,因此对电气推进卫星的需求很高。例如,在2023年2月,Thales Alenia Space被韩国航空航天研究所(KARI)授予了一份合同,旨在为其用于组装的板载Geokompsat-3卫星提供电动推进系统,该系统将于2027年启动。

2023年4月,为了提高人们对太空领域的认识,美国太空部队投资于地面和表面传感器,监视系统以及来自业务追踪卫星的数据。为了改善绕地球的对象的检测,跟踪和识别,军事部门2024财政年度的预算包括5.84亿美元用于太空追踪活动,例如开发光学望远镜和监视卫星。

限制因素

RDT&E的高成本开发电推进系统和故障和传感器的高成本将阻碍市场增长

根据欧洲委员会关于电力推进和卫星部门的报告,开发电力推进卫星的过程提出了一项技术挑战,需要长期,高风险的资本投资。由于此类努力所需的大量财务资源,私人实体经常与政府机构合作。此外,所有卫星强制性的强制性产品和质量保证标准都会导致研发成本上升。

太空任务的成功可能会直接受到卫星传感器故障的影响。为了在整个任务中做出明智的决定,传感器数据的准确性和可靠性至关重要。传感器的故障可能导致数据收集不足,测量准确性下降以及更严重的决策。

电推进卫星市场细分分析

通过卫星类型分析

高采用所有电力推进以加速卫星制造将推动市场增长

基于卫星类型,市场分为混合动力和全电动。

据估计,全电动细分市场是2024年至2032年增长最快的。在商业和军事领域中,基于太空服务的应用不断增加,以激增对全电动推进卫星的需求。由于缺乏常规推进剂存储系统,这些卫星轻量级且产生较低的发射成本/公斤。

据估计,该混合动力细分市场在预测期内占有最大的市场份额,这是由于对机载平台的激光指定技术的采用越来越多。电力推进和基于燃料的推进系统组合的车队不断增长也是促进细分市场优势的因素之一。

通过卫星尺寸分析

重型卫星部分由于高采用小卫星而占主导地位

根据卫星尺寸,电推进卫星市场分为小型卫星,中型卫星和重型卫星。

重型卫星部门在2023年占据了最大的市场份额,并且由于政府对全球政府和武装力量的重大卫星需求的大量需求,在预测期内可能会以大复合年增长率增长。

据估计,小型卫星在预测期内是增长最快的细分市场,这是由于基于小型,微型和纳米 - 卫星星座的研发投资显着上升。这些投资旨在支持武装部队,环境研究,机上沟通和基于卫星的互联网等领域的各种应用。在俄罗斯 - 乌克兰战争中,Starlink为乌克兰武装部队为军事情报提供了重要的支持。预计在预测期内,使用商业低地球轨道(LEO)用于军事应用的小型卫星网络的增加将推动对小型电气推进卫星安装的需求。

了解我们的报告如何帮助优化您的业务, 与分析师交流

通过推进分析

电热推进段LED由于 对卫星电热推进的需求量很高

通过推进,市场分为电热推进,静电推进和电磁推进。

电热推进细分市场在2023年占据了最高的市场份额,预计将在预测期间保持其优势。由于对卫星的电热推进需求的高需求,全球关键参与者已投资于卫星的电热推进研发。

预计在预测期内,静电推进段预计将是最快的增长。卫星制造中各种离子推进器发动机的需求不断提高,这加强了市场发展。预计在预测期内,政府对卫星平台上静电推进系统的投资将推动市场增长。

通过子系统分析

推进系统细分市场主导着 推进系统的投资增加

基于子系统,市场分为结构和机制,热控制系统(TCS),电力系统(EPS),海拔控制系统(ACS),遥测跟踪和命令,飞行软件,推进系统等。

预测在预测期内,推进系统段预计将是增长最快的段。全球太空机构和主要市场参与者一直在投资和采用下一代电力推进系统,从联邦预算中为太空推进的资金分配资金,这是由于对各种应用的卫星服务的高需求驱动。

电力系统(EPS)段还估计在分析时间表期间注册了重要的复合年增长率。在政府现代化计划下,卫星公共汽车上的子系统的采用不断上升,将推动预测期内的市场进步。政府对军事,平民和商业平台对各种威胁的投资预计将在未来几年推动市场增长。

通过应用分析

地球观察与科学段占主导 下一代地球观测卫星的发展

在应用方面,市场被细分为地球观察与科学,导航,电信,天文学,行星际和太空探索等。

地球观察与科学领域占据了2023年最大的市场份额。太空机构正在开发尖端的地球观察与环境科学卫星,特别是对于低地球轨道(LEO)系统,预计这会增强市场的前景。

据估计,在研究期间,电信部分也是增长最快的。这种激增是由于高度使用基于卫星的电信,包括机上通讯和娱乐以及其他电信服务。政府对军事和商业电信基础设施的投资也预计将在预测期内推动市场。

区域见解

根据地区,市场分为北美,欧洲,亚太地区和世界其他地区。

North America Electric Propulsion Satellite Market Size, 2024 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美在2023年在电推进卫星市场中占据主导地位,预计在预测期间是增长最快的地区。由于对基于卫星的服务的需求日益增长的需求不断增长,对新一代军事,平民和商业卫星发射的高度预算分配将促进区域市场的发展。自2008年太空行业的商业化以来,许多新进入者在北美太空行业蓬勃发展。此外,预计在预测期内会增强市场增长。

预计欧洲市场将是预测期内的第二大地区。欧盟成员国已计划投资欧洲航天局(ESA),以制造电力推进系统的下一代卫星,以降低发射量和成本。该因素将推动未来几年电力推进卫星市场的增长。

预计亚太电气推进卫星的亚太市场将在预测期间记录最高的增长率。这种增长归因于区域太空机构和市场主要参与者对土著电力推进能力的研发投资增加。这些系统还广泛用于国防和国土安全业务,再加上预算分配的增加,推动了该地区的市场发展。

预计世界其他地区将占有很大的市场份额。尽管如此,由于政府缺乏财政支持和对太空计划的需求,它将记录预测期内的复合年增长率低于平均水平的复合年增长率。

关键行业参与者

主要参与者增加合资企业以提高市场增长

由于洛克希德·马丁公司(Lockheed Martin Corporation),波音公司,Thales Group,Aerojet Rocketdyne Holdings Inc.,Airbus S.A.S.,Northrop Grumman Corporation等主要市场参与者的存在,全球市场的发展速度正在以实质性增长。为了获得竞争优势,对化石燃料的电推推超过化石是电气推进卫星市场份额的关键要素。降低总体成本和收购更多乘车任务将由其他因素(例如技术进步和协作。

顶级电推进卫星公司的清单:

- 洛克希德·马丁公司(美国)

- Northrop Grumman Corporation(我们。)

- Thales Group(法国)

- 波音公司(我们。)

- 空客S.A.S.(法国)

- OHB S.E. (德国)

- Invap S.E. (阿根廷)

- Accion Systems Inc.

- Aerojet Rocketdyne Holding Inc.(美国)

- Arianegroup GmbH(法国)

- Aeroastro Inc.(美国)

- SSC Roscosmos(俄罗斯)

- 萨弗兰集团(法国)

- STAEL S.P.A。 (意大利)

关键行业发展:

- 2023年2月 - Thales Alenia Space授予了韩国航空航天研究所(KARI)的合同,旨在为配备了基于卫星的增强系统(SBAS)的Geo-Komsat-3多波段通信卫星提供电动推进系统,该卫星计划于2027年推出。

- 2023年4月 - Exotrail与卫星制造商SATREC倡议宣布了一份新合同,以启动韩国政府任务的航天器电动推进系统。 SATREC倡议是地球观察解决方案的全球领导者,它来自韩国。为了满足地球观察卫星对太空流动性的需求,该卫星将作为韩国的政府研发任务,他们选择使用Exotrails Aspaceware产品。

- 2023年6月 - 基于SAFRAN PPSX00等离子体推进器,在Safran电子与防御和Terran Orbital之间签署了一份理解备忘录(MOU),以研究和验证为美国卫星的新一代电推进系统的要求。

- 2023年9月 - 带有Enpuls的合同,以提供其连接物联网(物联网)由Planes签署的电气推进系统的星座,Planys是土耳其卫星和太空技术部门最大的私人计划之一。 Enpulsion Nano推进系统已经在太空中已经有200多个单元,它结合了遗产与微型航天器的最佳设计。

- 2023年12月 - Neutron Star Systems(NSS)宣布与欧洲航天局签署第二份合同,以提供“太空运输的高推力密度”。根据该协议,NSS及其合作伙伴将开发和生产高功率HPEP电动推进技术的原型,该技术将为执行这些技术的部署以确保欧洲独立性和运营能力而为未来的任务奠定基础。

报告覆盖范围

研究报告分析了各个方面,例如关键参与者,区域分析,产品产品以及电推进卫星的最终用户。它还为高级技术,趋势,竞争格局和产品定价提供了市场见解,并突出了关键的行业发展。除上述方面外,它还涵盖了近年来市场增长的几个直接和间接因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

研究期 |

2019-2032 |

|

基准年 |

2024 |

|

估计一年 |

2025 |

|

预测期 |

2025-2032 |

|

历史时期 |

2019-2023 |

|

单元 |

价值(十亿美元) |

|

增长率 |

从2025年到2032年的复合年增长率为8.4% |

|

分割 |

通过卫星类型

|

|

通过卫星尺寸

|

|

|

通过推进

|

|

|

由子系统

|

|

|

通过应用

|

|

|

按地区

|

常见问题

财富业务洞察力说,全球市场规模在2025年为172.4亿美元,预计到2032年将达到303.1亿美元。

在预测期内,该市场的复合年增长率为8.4%,市场将表现出稳定的增长。

小型卫星细分市场是市场的领先部分。

洛克希德·马丁(Lockheed Martin Space),Thales Group,波音公司,空中客车公司,OHB S.E.

北美在2024年占据了主导的市场份额。

与我们的专家联系 与专家交谈

- 2019-2032

- 2024

- 2019-2023

- 246