碳酸乙烯酯市场规模、份额和行业分析,按等级(电池级、电子级和工业级)、按应用(锂电池电解质、聚合物和树脂、半导体、润滑剂等)、按最终用途(汽车、电子、工业、医疗保健等)和区域预测,2026-2034年

主要市场见解

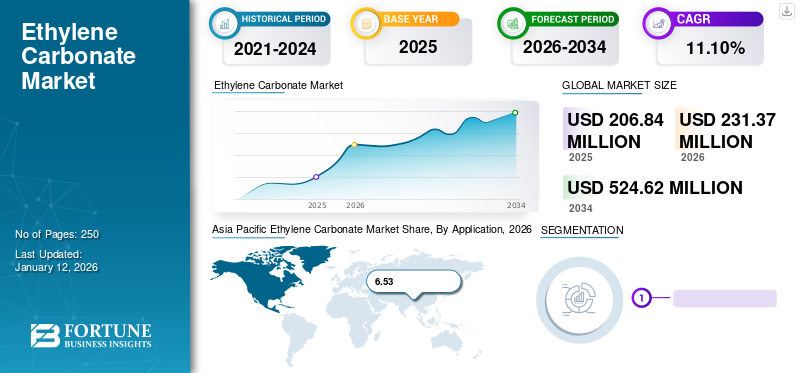

2025年,全球碳酸乙烯酯市场规模为2.0684亿美元。预计该市场将从2026年的2.3137亿美元增长到2034年的5.2462亿美元,预测期内复合年增长率为11.10%。亚太地区在碳酸乙烯酯市场占据主导地位,到 2025 年,其市场份额将达到 63%。

碳酸亚乙酯具有高极性和高水溶性的功效,使其成为各种应用的理想溶剂。作为极性溶剂,它用于制造润滑剂、塑料、树脂、表面涂层等。它被归类为乙二醇和碳酸的环状碳酸酯。除了作为一种优良的溶剂外,它还被用作化学合成的中间体,这在历史时期创造了额外的需求。该产品的一长串应用并没有结束于上面列出的应用,而是继续到锂离子电池和超级电容器。此外,对锂离子电池和超级电容器的需求激增预计将在评估期内推动市场增长。

全球碳酸乙烯酯市场概况

市场规模和预测:

- 2025年市场规模:2.0684亿美元

- 2026年市场规模:2.3137亿美元

- 2034 年预计市场规模:5.2462 亿美元

- 复合年增长率(2026-2034):11.10%

市场份额:

- 亚太地区市场份额(2025 年):63%

区域亮点:

- 亚太地区:2026 年市场规模:1.4774 亿美元

- 北美:锂电池生产投资不断增长推动需求。

- 欧洲:欧盟的“Fit for 55”计划旨在到 2030 年将排放量减少 55%。

- 拉丁美洲、中东和非洲:聚合物和树脂、润滑剂以及制药应用支持需求。

COVID-19 的影响

工厂关闭和能源基础设施活动推迟导致产品需求下降

由于封锁措施,COVID-19 的爆发迫使人们呆在家里。在封锁期间,几乎所有工业生产都停止了。此外,由于进出口限制,一些必需品被排除在外,供需平衡受到严重阻碍。汽车、润滑油、聚合物和树脂是使用全球生产的大部分碳酸乙烯酯的关键行业。这些行业的销售额大幅下降,降低了 2020 年产品的需求。然而,在新冠肺炎 (COVID-19) 疫情之后,市场在电动汽车的推动下迅速复苏。此外,来自制药和半导体行业的需求也有助于封锁放松后的市场复苏。

碳酸乙烯酯市场趋势

汽车电动化趋势推动市场增长

电动汽车行业在过去五年里快速扩张,过去五年每年以50%的速度增长。为响应减少交通运输行业的碳排放,电动汽车已成为一种理想的解决方案。清洁能源的发展势头推动了汽车行业电气化的巨额投资。因此,电动汽车的销量呈指数级增长,效率和性能也得到提高。根据国际能源署的数据,到 2023 年售出的五分之一的汽车将是电动汽车。此外,锂离子电池是电动汽车的心脏,提供驱动所需的能量。锂离子电池的需求随着电动汽车市场的增长而增长。由于该产品是锂离子电池中必不可少的电解质,因此预计汽车电气化将在评估期内推动市场增长。 亚太地区碳酸乙烯酯市场从2023年的1.034亿美元增长到2024年的1.161亿美元。

下载免费样品 了解更多关于本报告的信息。

碳酸乙烯酯市场增长因素

锂离子电池和超级电容器将成为市场扩张的增长引擎

全球的锂离子电池超级电容器有望成为该产品需求的增长引擎。由于它是锂离子电池电解液的关键成分,因此在长期预测期内,电池级碳酸乙烯酯的需求将迎来增长。此外,该产品能够在石墨碳表面形成固体电解质界面(SEI),协助石墨阳极与锂离子进行数百次循环的逆转反应。因此,它可以提高电池的整体使用寿命并提供长距离的续航里程。由于其高粘度和高熔点,它降低了低温性能和倍率性能。除此之外,该产品还广泛用于制造超级电容器。电解电容器比其他电容器提供更大的电容,使其成为超级电容器的关键成分。此外,锂离子行业的快速扩张和对超级电容器不断增长的需求将在预测期内推动碳酸亚乙酯的销售。

制约因素

与传统生产方法相关的环境问题可能会影响中期预测期间的供需方程

由于中国碳排放量的增加,中国政府已采取严厉措施限制并在不久的将来降低碳排放量。例如,根据《中华人民共和国国民经济和社会发展第十四个五年规划》,二氧化碳单位国内生产总值排放量下降18%。结果,许多中国碳酸乙烯酯生产企业被迫关闭基于传统技术的生产工厂。例如,2019年,中国江苏泰兴公司关闭了产能为31吨的碳酸乙烯酯生产厂。此外,由于环境压力和遵守排放标准,一些中国生产工厂的利用率较低。中国是世界上最大的碳酸乙烯酯生产国,目前正在经历各种变革以满足排放标准。上述事实将影响碳酸乙烯酯的全球产量,从而影响中期预测期间的供需方程。

碳酸乙烯酯市场细分分析

按等级分析

由于锂电池需求不断增长,电池级细分市场将占据最大份额

按等级划分,细分市场包括电池级2026年占比61.59%、电子级、工业级。这 电池该等级细分市场有望以其他等级中最快的年增长率增长,到预测期结束时,其市场规模将扩大 2.4 倍。这种巨大的增长与对该产品用作电解质的锂电池的需求激增有关。因此,到 2030 年,电池级将占据全球市场的最大份额。

预计电子级细分市场将随着半导体市场的增长而增长。该牌号在半导体行业中用于各种应用,例如电容器电解质和作为半导体清洁的溶剂。

工业级产品用于各种应用,例如丙烯酸纺织加工剂作为化妆品和制药应用的溶剂。

按应用分析

锂电池电解液因高沸点而占据主导地位

根据应用,市场分为锂电池电解液2026年占比61.59%、聚合物和树脂、半导体、润滑剂等。高沸点、低粘度等多种优点使该产品成为锂电池电解液的重要成分。因此,到2030年,锂电池电解液将在全球碳酸乙烯酯市场份额中占据主导地位。由于锂离子电池的需求不断增加,该领域有望继续在其他应用中占据主导地位。

聚合物和树脂在各种聚合物生产过程中使用该产品,例如聚碳酸酯树脂、腈纶纤维、塑料泡沫等。如此广泛的应用预计将在预测期内适度推动其需求。

按最终用途分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于电动汽车需求不断增长,汽车领域将占据主导地位

按最终用途划分,市场分为汽车、电子、工业、医疗保健等。汽车领域占据最大的市场份额2026 年将达到 59.03%预计在整个评估期间将保持其主导地位。高增长可归因于电动汽车需求的激增。由于电动汽车以锂离子电池为动力,其不断增长的需求预计将增加锂离子电池的销量,从而推动该产品的消费。

- 预计到 2024 年,电子领域将占据 18.8% 的份额。

预计从 2025 年到 2032 年,电子行业将以 7.6% 的复合年增长率大幅增长,创造价值 6230 万美元的市场机会。锂离子电池在智能手机和电子设备的各种储能应用中至关重要。

在预测期内,工业和医疗保健领域将适度推动对该产品的需求。这一增长主要是由铸造、聚合物和润滑剂等各种工业应用的需求不断增长推动的。

区域碳酸乙烯酯市场分析

按地区划分,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

Asia Pacific Ethylene Carbonate Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

碳酸乙烯酯市场规模在亚太地区占据主导地位,2025 年价值为 1.3123 亿美元。亚太地区的销售主要受到推动,因为该地区是使用该产品的许多行业的中心。此外,它还是锂离子电池、聚合物和电子产品的生产中心。碳酸乙烯酯在这三个行业的消费量很高,占该地区消费量的一半以上,使亚太地区成为全球最赚钱的市场。在亚太地区,由于电池生产厂数量庞大,中国将在 2022 年占据最大份额。日本市场预计到2026年将达到157.2亿美元,中国市场预计到2026年将达到1054.9亿美元,印度市场预计到2026年将达到115.2亿美元,韩国市场预计到2026年将达到115.2亿美元。

- 在亚太地区,聚合物和树脂领域预计到 2024 年将占据 17.04% 的市场份额。

Asia Pacific Ethylene Carbonate Market Share, By Application, 2026

获取本市场区域分析的更多信息, 下载免费样品

北美和欧洲市场正在经历锂电池生产商的大量投资,预计这将推动未来几年对锂电池电解液的需求。此外,政府的举措(例如协助电动汽车转型的激励措施)预计将为锂电池制造商创造一个进步的环境。预计到2026年美国市场将达到334.5亿美元。

例如,欧盟提出了“Fit for 55”计划,力求到2030年将总体气体排放量减少至少55%。同样,美国政府也制定了目标,即到2030年,美国销售的新车中近50%是电动汽车。预计此类举措将在预测期内推动这些地区对该产品的需求。到2026年,英国市场预计将达到40.8亿美元,而德国市场预计到2026年将达到101.8亿美元。

拉丁美洲、中东和非洲市场预计在评估期间将温和增长。聚合物和树脂、润滑油和制药等行业预计将主要推动这些地区的产品需求。

碳酸乙烯酯市场主要公司名单

快速产能扩张成为市场巨头满足不断增长的产品需求的关键策略

山东海科化工集团、山东实达盛华化工集团有限公司、亨斯迈国际有限责任公司、三菱化学集团公司和巴斯夫被确定为全球市场研究的主要制造商。巴斯夫、亨斯迈国际有限责任公司和山东实达盛华化工集团有限公司等公司已计划投资数百万美元扩大产能,以满足不断增长的需求。在这一产能扩张策略中,电池级将成为主要关注点,因为锂离子电池行业的需求激增。

碳酸乙烯酯市场主要公司名单:

- 巴斯夫公司(德国)

- 亨斯迈国际有限责任公司(我们。)

- Indorama Ventures Public Company Limited(泰国)

- 乐天化学(韩国)

- 三菱化学集团公司(日本)

- 高科技弹簧(中国)

- 东联化学股份有限公司 (OUCC)(中国台湾地区)

- 山东海科化工集团(中国)

- 山东实达盛华化工集团有限公司 (中国)

- 东亚合成株式会社(日本)

主要行业发展:

- 2022 年 8 月:根据 2030 年愿景,Indorama Ventures Public Company Limited (IVL) 与 Capchem Technology USA Inc. 合作,在美国墨西哥湾沿岸建立一家新的锂离子电池溶剂工厂。

- 2022 年 1 月:实达盛华新建生产基地,年产能120吨。在本次扩建中,该公司将提纯 40 吨工业级碳酸乙烯酯,生产电池级碳酸乙烯酯。

报告范围

An Infographic Representation of Ethylene Carbonate Market

View Full Infographic

View Full Infographic获取有关不同细分市场的信息, 与我们分享您的问题

该研究报告提供了详细的市场分析,重点关注领先公司、等级、应用和最终用途等关键方面。此外,它还提供有关数量和价值的定量数据、市场分析、市场数据研究方法以及对市场趋势的洞察,并突出重要的行业发展和竞争格局。除了上述因素外,该报告还涵盖了近年来促进市场增长的各种因素。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(百万美元)和数量(千吨) |

|

增长率 |

2026-2034 年复合年增长率为 11.10% |

|

分割

|

按年级

|

|

按申请

|

|

|

按最终用途

|

|

|

按地理

|

常见问题

据Fortune Business Insights预测,2026年全球碳酸乙烯酯市场规模为2.3137亿美元,预计到2034年将增长至5.2462亿美元,预测期内复合年增长率为11.10%。

该市场的复合年增长率为 11.10%,预计在预测期内(2026-2034 年)将呈现快速增长。

该市场主要受到电动汽车和便携式电子产品中使用的锂离子电池需求激增的推动,其中碳酸亚乙酯是主要的电解质溶剂。

电池级细分市场因其在锂电池电解质中的关键应用而引领市场,预计到 2032 年需求将增长 2.4 倍。

向电动汽车的转变正在增加对电池级碳酸亚乙酯的需求,这对于提高电池性能和循环寿命至关重要。

受中国电池、电子产品和聚合物强劲生产和消费的推动,亚太地区占据市场主导地位,到 2024 年将占据超过 63% 的份额。

主要公司包括巴斯夫、亨斯迈、三菱化学、实达盛华和Indorama Ventures,专注于产能扩张以满足电池级需求。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 250