欧洲铁路旅客教练的市场规模,份额和行业分析,按火车类型(InterCity Express(ICE),区域和本地),通过推进(内燃机和电气)以及区域预测,2024-2032

主要市场见解

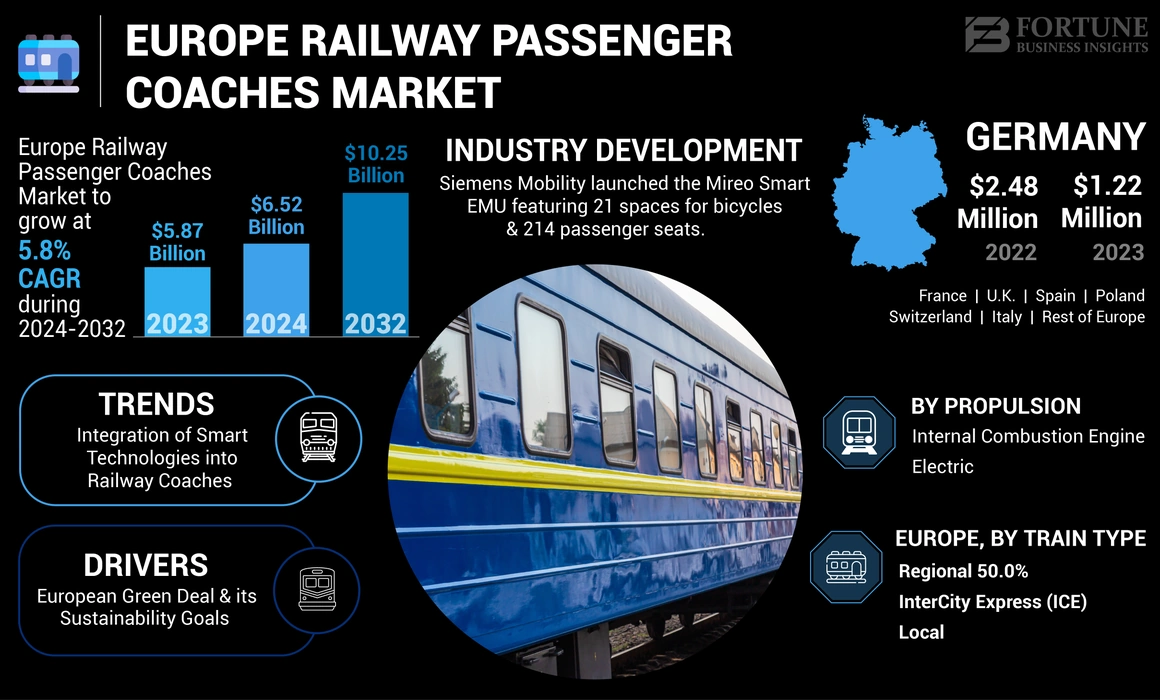

欧洲铁路旅客教练的市场规模在2023年价值58.7亿美元。预计该市场将从2024年的65.2亿美元增长到2032年的102.5亿美元,在预测期间的复合年增长率为5.8%。

铁路乘客教练是旨在在火车上运送乘客的专业车辆。他们配备了座位,便利设施和安全功能,以确保旅行期间的舒适性和安全性。这些教练的设计和能力可能会有所不同,为经济,头等舱和卧铺住宿等不同类别的服务提供服务。他们可以为长途,区域和当地火车等各种火车类型提供服务。

在可持续性倡议,技术进步,高铁投资以及对节能,低排放和不断增长的需求的推动下,市场将增长智能运输解决方案。市场上的主要参与者包括阿尔斯通,斯塔德勒和西门子等,这些球员参与了推进系统的发展,乘客舒适,技术进步和定价。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动力

“欧洲绿色交易”及其可持续性目标推动了市场需求

欧洲绿色交易及其可持续性目标是推动欧洲铁路客车教练市场增长的主要催化剂。根据欧洲铁路和基础设施公司的社区,欧洲铁路敦促欧洲委员会,议会和成员国认可一项强大的欧洲绿色交易,该协议将有助于到2050年到2050年实现运输和广泛经济的净零温室气体(GHG)。他们支持欧洲议会2019年3月的提案,要求将欧盟的2030年温室气体降低目标从目前的40%(基于1990年的水平,按照2014年达成协议)提高到55%,使其与2015年巴黎协议下的欧盟承诺保持一致,旨在将全球变暖限制为1.5°C。

在2023年7月,作为欧洲绿色协议的一部分,欧盟设定了雄心勃勃的目标,到2030年到2050年,到2050年之前的高速铁路(HSR)流量。目前,欧洲的高速铁路运输是一个拼凑而成的网络的拼布,主要集中于国家交通,具有不同的技术标准和运营模型。与DB和众多欧洲铁路运营商合作,PTV在短短五个月内开发了旅行需求模型。这是第一个涵盖欧盟跨境高速和常规铁路交通以及私人汽车,教练和空中交通的车型。它允许探索统一的欧洲HSR网络的潜力以及对多模式效应的分析。

下载免费样品 了解更多关于本报告的信息。

市场约束

替代运输模型可能会妨碍铁路的偏好

替代运输方式通常会提供更大的灵活性,便利性和较短的旅行时间,从而导致铁路使用情况下降。在许多情况下,低成本航空公司提供的竞争价格可能低于火车票价,尤其是对于长途旅行。当旅行者认为航班更具成本效益时,他们不太可能选择火车。航班通常比火车更快地覆盖长距离,尤其是在考虑往返机场的旅行时间时。因此,替代运输模型可能会妨碍乘客采用铁路。

市场机会

高铁项目提供市场机会

高铁项目旨在在长距离尤其是主要城市之间提供快速,可靠和高效的旅行。结果,人们对高容量的高速乘客教练的需求不断增长,该教练的速度可以以250-350 km或更高的速度运行。这些教练需要配备先进的技术和空气动力学设计,以确保高速度的最佳性能。巴黎,马德里和巴塞罗那以及米兰和罗马之间的高铁路线为在欧洲进行进一步扩张的基准树立了基准,从而增加了新的高速火车的订单。

2023年10月,在商业合同签署商业合同后,中国的高速EMU(电动多个单位)被出口到欧洲。该协议是在国际合作的第三款带和路论坛上通过的,中国领先的火车制造商CRRC Corporation Limited(CRRC)的子公司CRRC Changchun Railway Co.,Ltd。获得了与塞尔维亚建筑,运输和基础设施部长的合同。该合同包括交付20个高速EMU,每个EMU的最高速度为每小时200公里,预计将在2025年进行服务。该EMU将根据CRRC Changchun所说的符合欧洲互操作性(TSI)和其他区域技术标准的欧洲技术规格(TSI)的设计。

市场挑战

监管要求和前期成本挑战市场发展

欧洲内部的不同国家的监管要求各不相同,使客运教练的跨境运作变得复杂。整个欧盟的标准仍然是一个缓慢的过程。现代铁路教练的采购和维护涉及大量前期成本。某些地区的预算限制和资金问题阻碍了大规模升级。此外,随着推动更绿色,更可持续的铁路运输,公司必须与满足环境标准的解决方案之间的符合环境标准的解决方案,例如投资于环保的推进系统(例如氢或氢或电池 - 电信教练)。所有这些因素都挑战了市场,以维持其在政府和铁路运营商中的收养和利益。

欧洲铁路旅客教练市场趋势

将智能技术集成到铁路教练中,推动了市场

许多欧洲国家都有老化的铁路网络和滚动库存,其中一些已有数十年历史,不再符合现代标准。这种老化的基础设施效率低下,维护昂贵,并且通常无法满足当今乘客的期望。为了解决这些问题,欧洲的政府和铁路运营商正在投资大规模的现代化项目。这包括用最新技术提供的现代乘客教练代替过时的乘客教练。新的滚动库存更节能,更安全,并提供了改善的舒适性和便利设施,从而增强了铁路旅行的整体吸引力。现代化项目,例如德国,法国和英国的项目,为乘客教练的制造商提供了重要的机会,可以提供新的高性能教练来取代老年车队。

2022年1月,西门子的移动性从比利时国家铁路(Belgian National Railways)获得了NMBS/SNCB的合同,以使用欧洲火车控制系统(ETCS)升级390列火车和转向汽车。这种技术增强功能提高了车队的运营效率,并确保符合最新的欧洲铁路安全性和互操作性标准。

COVID-19的影响

COVID-19的大流行极大地影响了欧洲铁路客运教练市场,从而大大降低了由于封锁和社会疏远措施而导致的客运人散落。这种下降导致铁路运营商的收入减少,导致预算限制,并延迟计划的升级和新的教练收购。此外,供应链中断影响了铁路教练的生产和交付,进一步使车队的现代化工作变得复杂。但是,大流行还加速了铁路服务中卫生措施和数字化的转变,促使对非接触式票务和改善的乘客便利设施进行了投资。

分割分析

通过火车类型

增加对减少碳排放的关注促进了区域段要求

根据火车类型,市场已分为InterCity Express(ICE),区域和本地。

预计该区域将在预测期内领导市场。 2022年10月,瑞士的Rhaetian铁路(RHB)在其长期技术合作伙伴ABB的支持下,为运营最长的客运火车创造了世界纪录。这项成就突出了电轨运输的进步。创纪录的火车包括100辆汽车,4,550个座位,重2,990吨,覆盖了24公里的瑞士阿尔卑斯山,在45分钟内克服了790米的高度变化。 ABB的最新牵引转换器为25个火车单元中的每一个提供了1.6兆瓦的电力。最终车站还展示了80米的模型铁路。因此,越来越多地关注减少碳排放和促进环保运输的促进鼓励政府投资于电气化的区域铁路网络,从而推动了该细分市场的增长。

在未来几年中,记录了本地细分市场的复合年增长率最快。城市人口的增加增加了对有效公共交通系统的需求,这使得当地火车对于城市内的日常通勤至关重要。根据欧盟委员会,到2050年,欧洲的城市化水平可能会上升到83.7%左右。

了解我们的报告如何帮助优化您的业务, 与分析师交流

通过推进类型分析

增加对现代电动火车的投资促进了电段的增长

基于推进类型,市场包括内燃机和电动机。

电力市场在2023年占据了市场的主导地位,预计在预测期内将以最快的复合年增长率增长。 2024年7月,欧洲投资银行(EIB)提供了10亿欧元(100亿美元)的贷款,以购买多达90台现代S-Bahn火车用于莱茵兰路线。由Go.Rheinland和VRR采购的火车可访问轮椅,改进的乘客信息,移动接待,WiFi,厕所和空间,可容纳1,343名乘客。这项投资支持未来的乘客增长,并促进向减少CO2的铁路运输的转变。因此,增加对现代电动火车的投资在预测期内为细分市场增长增长。

内燃部分在2023年在市场上占有不错的份额。由于广泛的现有基础设施支持冰列车,尤其是在非电动区域,许多地区仍依靠柴油动力的火车。与电气化项目相比,柴油火车的初始投资成本通常较低,这使其成为许多运营商的实用选择。冰列车可以在更广泛的路线上运行,包括没有电气化的路线,在农村和偏远地区提供更大的操作灵活性。所有这些因素推动了细分市场的增长。

欧洲铁路旅客教练市场区域前景

德国

2023年,德国在欧洲获得了20.8%的主要份额铁路乘客教练市场。该国的政府和铁路运营商已对铁路基础设施进行了大量投资,这是促进可持续运输的更广泛战略的一部分。升级现有铁路网络和建立新线路的倡议有助于对现代旅客教练的需求。 2023年,德国政府资助了德意志·巴恩(Deutsche Bahn),以125亿欧元(1,36亿美元)用于铁路基础设施。

西班牙

西班牙市场预计将描绘未来几年的最高增长率。西班牙拥有世界上领先的高速铁路网络(AVE)之一,该网络继续扩大。在扩展和现代化AVE系统方面的投资推动了对高速乘客运输教练的需求,能够适应更高速度并提供增强的舒适性和安全功能。 2024年9月,廉价火车运营商伊罗(Iyro)引入了连接马拉加和巴塞罗那的直接路线。

竞争格局

关键市场参与者

欧洲铁路旅客教练市场具有竞争力,由阿尔斯通,西门子AG,Stadler Rail,Caf和Skoda等主要参与者驱动。这些公司专注于创新,节能设计和乘客舒适度,以满足对可持续和现代过境解决方案不断发展的需求。关键参与者的关键策略包括对数字化的投资,例如用于运营效率的智能系统和增强的乘客体验,以及开发轻质材料以提高燃油效率。与政府和运营商的战略合作是普遍存在的,以及针对区域,城市与高铁领域的定制产品,推动了市场上的竞争优势。

欧洲铁路旅客教练市场的主要参与者

了解我们的报告如何帮助优化您的业务, 与分析师交流

阿尔斯通,西门子AG,Stadler Rail,CAF和Skoda是市场上的一些主要参与者。市场已合并,排名前5位的球员约占欧洲铁路旅客教练市场份额的81%。

报告中介绍的关键公司列表

- 西门子AG(德国)

- 阿尔斯托姆(法国)

- Stadler Rail(瑞士)

- CAF(conducciones y auxiliar de ferocarriles)(西班牙)

- 日立铁路(英国。)

- Titagarh Firema Spa(意大利)

- 斯柯达运输A.S. (捷克共和国)

- CRRC Corporation Limited(中国)

- 川崎重工有限公司(日本)

- 比萨集团(波兰)

关键行业发展

- 2024年10月 - 西门子的移动性向公众推出了Mireo Smart EMU。这列火车设有214个乘客座椅和21个自行车的空间,其最高速度为160 km/h。 Mireo Smart配备了乘客信息和安全监控系统,包括位于入口区域的显示器。它将提供三种牵引构型:高架链状,链状和电池的组合以及氢燃料电池。

- 2024年10月 - 斯塔德勒(Stadler)获得了一份合同,以向Lokaltog A/S运送多达24台电池供电的调情火车,这是该公司在丹麦西兰地区脱碳的努力的一部分。 Lokaltog选择了电池电力多个单元的全球领导者Stadler提供14列调情的Akku火车,并选择了另外十辆车。这些火车计划于2028年进行交付,将在Tølløsebanen和Østbanen系列上运行,并有可能扩展到Lollandsbanen和Odsherredsbanen。该合同于2023年11月发布的公开招标签署在丹麦的Taastrup签署。

- 2024年9月 - ŠkodaGroup与坦佩雷恩·拉蒂奥蒂(Tampereen Raitiotie Oy)签订了合同,以生产10米的扩展模块,用于在坦佩雷电车网络上运行的现有37米电车。这些协议价值约2500万欧元(2760万美元),是原始订单的一个选择的一部分,将分为两个阶段执行以扩大电车能力,以响应增加的客运需求。此外,这些合同还包括一个全面的10年全方位服务套餐。

- 2024年9月 - 波兰制造商PESA与区域运营商下西里西亚铁路公司获得了1.134亿美元的合同,用于交付10列精灵火车,并选择了另外10列。该地区运营商Lower Silesian Railways(KD)最终确定了价值4.384亿(EUR 1.134亿美元)(1.66亿美元)的PLN PLN PLN的交易,该交易与PESA一起使用了10份新的perf for 5 carf for 5 carf。

- 2024年7月 - 阿尔斯托姆(Alstom)是智能和可持续移动性的领导者,他与汉堡霍奇巴恩(Habburger Hochbahn AG)签订了框架协议,价值高达28亿欧元(30.3亿美元)。该合同需要提供多达374台地铁火车,以进行全部和半自动化的运营。

- 2024年7月 - 日立铁路宣布了一个新的地铁火车项目,旨在在罗马线A,B和B1上运营,其服务预计将于2025年开始。这些火车将在意大利雷吉奥·迪卡拉布里亚的日立工厂生产。乌克兰的所有运输基础设施开发项目均已在CEF计划下获得批准。这些新火车将取代CAF的过时的MB300和MB400型号,这些型号是在2010年代初制造的。六车火车将长106米,乘客容量高达1,204,最高速度为80 km/h。与当前模型相比,通过更有效的牵引系统实现的目前模型相比,能源消耗的消耗量有10%。

- 2024年3月 - CRRC中国向五个欧洲国家提供了复合双层列车。中国铁路滚动股票公司(CRRC)的子公司CRRC Zhuzhou(中国最大的滚动股票制造商)开始出口其双层电动多个单元(EMU)火车,该火车从其位于匈奴省的设施中出口。

投资分析和机会

对现代化老化基础设施和扩大电气化工作的投资提供了市场机会

欧洲铁路旅客教练市场为可持续和高效的运输解决方案的上升需求带来了巨大的投资机会。对现代化的老化基础设施和扩大电气化工作的投资可以提高运营效率并降低碳排放。投资的关键领域包括高级技术,例如乘客通信系统,舒适与安全以及环保推进系统,例如氢和电池电力火车。此外,公私伙伴关系可以促进大型项目的资金,从而确保遵守严格的环境法规。

报告覆盖范围

欧洲铁路旅客教练报告对市场进行了深入分析,并突出了关键方面,例如著名公司,市场细分,竞争格局,火车类型,推进类型,电气化类型和技术采用。除此之外,市场研究报告还提供了有关市场趋势的见解,并强调了重大的行业发展。除了前面提到的方面外,该报告还涵盖了近年来导致市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

研究期 |

2019-2032 |

|

基准年 |

2023 |

|

估计一年 |

2024 |

|

预测期 |

2024-2032 |

|

历史时期 |

2019-2022 |

|

增长率 |

从2024年到2032年的复合年增长率为5.8% |

|

单元 |

价值(十亿美元) |

|

分割 |

通过火车类型

通过推进类型

按国家

|

常见问题

财富业务见解说,2023年的市场规模为58.7亿美元,预计到2032年将达到1002.5亿美元。

在预测期内,市场的复合年增长率为5.8%。

按火车类型,预计区域部分将在预测期(2024-2032)中占主导地位。

“欧洲绿色协议”及其可持续性目标是推动市场扩张的重要因素。

阿尔斯通,西门子AG,Stadler Rail,CAF,Skoda等人是市场上的一些领先参与者。

德国在2023年统治了欧洲市场。

与我们的专家联系 与专家交谈

- 2019-2032

- 2023

- 2019-2022

- 164

相关报道