欧洲夏普集装箱的市场规模,份额和共同的199影响分析,按产品类型(多用途容器,病房容器和静脉造影容器),废物生成器(医院,其他医疗保健提供者,药房,药房,学术和研究机构,学术和研究机构,制药公司和其他人),通过用户(浪费)(浪费)(浪费),浪费(浪费),造成浪费(浪费)废物和药物废物),按尺寸(1-2加仑,2-4加仑,4-8加仑等)和区域预测,2025-2032

主要市场见解

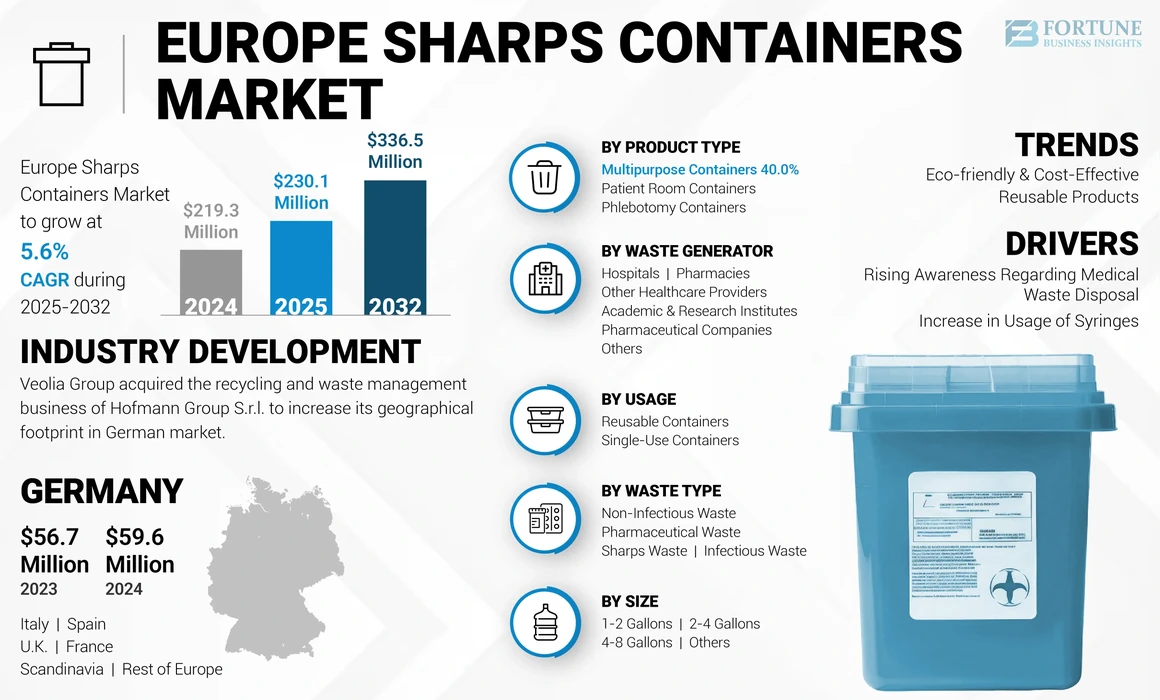

欧洲夏普集装箱的市场规模在2024年价值2.193亿美元。预计该市场将从2025年的23.301亿美元增长到2032年的3.365亿美元,在预测期内的复合年增长率为5.6%。

临床废物已成为一个重大挑战,是由从事制药,药房,医疗保健专业人员以及医疗保健和研究机构的公司在吨中产生的。由于其毒性以及传染性含量(例如注射器,感染玻璃,传染性材料,身体部位,血清学样本和血液成分)的存在,这种废物需要特殊的处理和治疗。检测,隔离和安全处理废物已成为基本的健康重点。在管理医疗废物时,几个政府机构,公共/非公共实体和制造业机构已努力提高人们对安全处理临床废物的认识。因此,严格的指南已被执行以管理医疗废物,并避免对人类健康和环境的严重风险。例如,在2022年,夏普(Sharpsafe)宣布推出世界上第一个可持续的一次性范围夏普容器。

用于生物医学废物的垃圾箱已成为备受追捧的产品,用于安全,安全地处理锋利的仪器,包括针头,注射器,柳叶囊和其他产品。许多容器由牢固和持久的塑料材料组成,可以在适当的消毒后重复使用。夏普容器可根据其使用的应用类型提供各种形状和尺寸。由于几家小规模,大规模和初创公司已经进入市场以开发有价值且无感染的产品,因此总体市场格局具有很高的竞争力。因此,这可能会在预测期内提高欧洲的市场增长

COVID-19影响

医院就诊数量的减少使市场增长放缓

COVID-19的大流行极大地阻碍了欧洲夏普集装箱市场的增长,这主要是由于锁定导致医院就诊下降。由于各种因素,包括生产和供应链问题,资金和生产资源向其他基本商品的转移以及对医疗机构的访问次数的减少,大流行对市场的增长产生了负面影响。欧洲医院就诊数量的减少导致夏普的使用减少,因此减慢了2020年这些类型的容器的销售。

但是,抵消2020年Covid-19大流行的负面影响的一个因素是,由于冠状病毒的扩散,欧洲住院数量的增加。根据我们世界上的数据发布的数据,从2020年3月开始,欧洲的几个国家目睹了由于19年的住院速度激增。例如,英国目睹了181%的增长,从2020年3月至2022年4月,法国的共同住院率增加了683%。

2021年,由于COVID-19限制的缓解,欧洲市场恢复了该地区的正常医疗保健活动,导致了强劲的增长。此外,欧洲各种医疗机构对COVID-19疫苗进行管理的注射量的大幅增长也有助于市场增长。该市场在2022年的增长率略低,预计在预测期内将遵循稳定的增长趋势。

最新趋势

可重复使用产品的环保且具有成本效益的属性,可为未来的产品发布途径

欧洲夏普集装箱市场的主要趋势是出现了更新的可重复使用产品,这些产品是生态友好的,并结合了增强安全性的创新,例如手动封口机制。预定手术和治疗感染的医院的患者访问人数增加导致产生的医疗废物数量增加,包括夏普浪费。反过来,这提高了这些容器的采用率。

由于他们提供的成本效益,医院管理正在转移到采用可重复使用的产品。此外,由于糖尿病等疾病的患病率上升和对Covid-19的持续疫苗接种驱动因素,对欧洲注射的需求迅速激增。这些因素已导致尖锐的废物产生显着增加,因此增加了适当处置的需求。因此,欧洲的监管机构正在采取主动行动,以实施有利而严格的准则,以对环保产品并提供具有成本效益的可重复使用产品。因此,这些市场趋势为主要参与者提供了推出未来产品的机会。

下载免费样品 了解更多关于本报告的信息。

驱动因素

关于医疗废物处置以提高产品采用的意识提高

对欧洲敏锐的容器市场增长的积极影响的最关键的驱动因素之一是对适当和安全处理医疗废物的认识的大幅提高。例如,欧洲的医疗保健在2020年进行了一项调查,以了解欧洲医院内的废物管理实践和挑战。这项调查收到了9个国家的25个回复,显示近92%的受访者对废物隔离和收集进行了专门的培训计划。此外,有68%的受访者培训计划包括战略计划,促进回收文化,再利用计划以及采购标准的包装减少。

此类旨在提高医疗机构中医疗废物处置的认识的举措,导致了有效的废物管理,并最终将提高采用与适当废物处置有关的产品。

提高注射器的使用增加以推动市场增长

在欧洲,对注射器的需求见证了在大流行期间进行的疫苗接种驱动器期间的一致增长和显着峰值。因此,对这些产品安全丢弃的需求也激增。例如,在2021年6月,一家领先的医疗技术公司BD(Becton,Dickinson和Company)收到了20亿个针头和注射器的注射装置订单,以支持40多个国家 /地区的疫苗接种工作,包括英国,法国,西班牙,西班牙,德国,德国,澳大利亚,澳大利亚,澳大利亚,澳大利亚,澳大利亚,加拿大,印度,菲律宾,菲律宾,南非,超过900年,超过了菲律宾,超过900年,他们的成功率,以及他们的成功率,以及他们的成功率,超过了南非,他们的成功率更高。 2021。

这种需求激增推动了几家既定和新兴的公司参与各种研发计划,以开发具有不同功能,目的和设计的产品。例如,在2020年9月,丹尼尔斯医疗保健(Daniels Healthcare)推出了由100%再生材料制成的进化的Sharpsguard Eco Pharmi系列,强调了最高质量和安全标准。这些发展反映了未来产品推出的巨大希望,从而导致市场的强劲增长。

限制因素

这些产品归因于妨碍市场增长的高成本

尽管这些产品与这些产品相关,但预计在预测期内会妨碍市场增长。例如,如果是用于生物危害废物处置的一次性容器,与临床废物处置相关的较高成本是一个问题。这是将废物运输到焚化炉的增加的成本。

可重复使用的产品提供了许多好处,例如多次使用它们的能力,但适当的清洁度至关重要,这是通过广泛的灭菌过程确保的。但是,这需要额外的支出。此外,根据2021年的丹尼尔斯医疗保健研究,每个夏普容器的体积的33%是由塑料。每年,这些一次性塑料产品中的几吨不必要的废物会发出近12.5吨温室气体。

预计可重复使用的产品在该市场中的使用量增加将推动该产品在医疗保健行业的采用率。但是,与这些产品及其管理层相关的巨额成本可能会阻止其在欧洲的广泛采用。

分割

按产品类型分析

由于其广泛的应用,多用途容器以主导市场

根据产品类型,市场被分割为多用途容器,病房容器和静脉造口容器。多用途容器细分市场占2024年最大的欧洲夏普集装箱市场份额,这归因于该细分市场中广泛的产品及其在临床废物中的广泛应用。这些容器在提供各种尖锐的量量提供了足够的容量和空间,从而确保了医疗保健专业人员的最大安全性,从而推动了广泛的采用。

由于需要正确处理医疗废物的需要,预计病房容器细分市场将在预测期内记录相当大的复合年增长率。这些容器旨在丢弃针头,注射器和弄脏的棉签,以减轻患者和医疗保健专业人员感染的风险。他们发现在医院,诊所和其他医疗机构中广泛使用,以确保适当处理集装箱受污染的内容,并遵守严格的医疗废物处理指南。

另一方面,预计在预测期间,静脉切割容器段的复合年增长率相对较低。这些容器用于处置血液,IV针和皮下注压。他们在临床实验室,制药公司和医院中找到了应用,以安全地丢弃血液样本和相关配件。

了解我们的报告如何帮助优化您的业务, 与分析师交流

通过废物生成器分析

医院增加了由于大量医疗废物而产生的产品使用

就废物生成器而言,市场被隔离到药房,医院,学术和研究机构,其他医疗保健提供者,制药公司等。医院细分市场预计将以2024年最大的市场份额为主,因为大量医疗废物是由需要大量一次性垃圾箱的医院产生的。此外,预计在预测期内,手术和感染的数量增加,再加上越来越多的患者就诊和遵守监管指南,可以推动该细分市场的增长。

其他医疗保健提供商占第二大市场份额的占,这归因于这些产品广泛采用这些产品,以防止针刺性伤害和感染。学术和研究机构,药房和制药公司正在持续审查,以遵守政府对临床废物进行适当管理(包括危险和传染性废物)的准确指南。

通过使用分析

可重复使用的容器以获得吸引力,因为它们的吸引力

根据用法,将市场分叉为可重复使用的容器和一次性容器。可重复使用的容器的细分市场产生了最高的收入,预计在预测期内将获得更高的复合年增长率。对可重复使用的产品的需求正在增加,尤其是在医院环境中,由于它们的巨大收益(例如成本效益),在保持清洁度时多次使用它们的能力,并且对环保友好。

另一方面,由于成本高,一次性容器的预计将在预测期间记录相对较低的复合年增长率。一次性容器的废物管理成本也很高,其中包括包装,录音和最终确定货物。一次性使用容器在研究机构和制药公司中发现了广泛使用,因为其研究是受感染驱动的,需要谨慎处理。

通过废物类型分析

尖锐的使用量增加以治疗糖尿病以增加尖锐的废物产生

在废物类型的基础上,市场被细分为传染性废物,尖锐的废物,非感染性废物和药物废物。 Sharps废物领域在2024年占据了主导的市场份额,据估计在预测期间记录了强大的复合年增长率。这归因于在家庭护理环境中增加使用急诊疗法的慢性疾病患者(例如糖尿病)的使用,在这种情况下,可注射疗法是每天的需求,导致大量尖锐的废物产生。

由于测试套件的使用增加,诊断样品的收集,拭子,绷带和塑料小瓶的使用增加,在公立和私立性医院中,传染性废物领域在2024年获得了可观的收入。这种使用激增导致产生了大量的传染性废物。

另一方面,由于制药公司,研究机构和研发设施广泛使用,预计非感染废物和药物废物细分市场将见证稳定的增长。这些医疗机构的研发活动不断增加,可能会产生大量的医疗废物,因此需要适当的废物管理。

按尺寸分析

2-4加仑的容器可广泛用于安全处置感染废物

根据规模,市场分为1-2加仑,2-4加仑,4-8加仑等。 2-4加仑细分市场占收入最高的生成。这些容器被护士在医院和诊所中广泛使用,用于处置注射和棉签。此外,这些锋利的容器具有垂直下降的盖子,并且在医院,研究机构和诊断实验室中非常喜欢处置注射器,技巧和其他废物,鉴于它们可以直接存放在垃圾箱中。

大型4-8加仑的容器用于医院,在这些医院中,产生废物以有效地管理医疗废物处置。此外,这些产品的尺寸为1-2加仑,可用于各种目的,包括生物危害处置。因此,由于其更高的适用性和可变性,他们可能会在预测期内见证稳定的需求。

区域见解

由于其有效的医疗废物管理策略,德国,法国和英国占主导地位

根据国家/次区域,欧洲市场被分为德国,英国,法国,意大利,西班牙,斯堪的纳维亚半岛和欧洲其他地区。

欧洲的市场规模在2024年为2.193亿美元,预计该地区将在预测期间见证稳定的增长趋势。关于医疗废物处置,发达国家的存在以及整个欧洲夏普的使用的不断提高将有助于区域市场的增长。此外,关于夏普处置的指南有很大的加强,预计在预测期内,这也将推动市场增长。

就国家而言,德国的市场规模最大,价值为2024年的5,960万美元。该国通过纳入隔离和适当的废物处理方式,重点侧重于遵守感染控制和安全法规。例如,根据Umweltbundesamt(UBA)的估计,德国每年产生325至3.5亿吨的医疗废物,危险废物占5%。这些废物是通过各种废物处理技术来管理的,具体取决于所涉及的废物类型。

预计法国将在预测期内占欧洲第二大市场份额。例如,根据法国城市与地区协会(ACR)的关系,法国领土上有140万个自我管理的患者,每年生产360吨家庭生成的医疗废物。预计这些统计数据将进一步增强这些产品在该国的需求和增长率。

据估计,英国在预测期间见证了相对显着的复合年增长率。大量的医疗废物增加了有效的需求医疗废物管理,正在推动该国的市场增长。包括意大利,西班牙和斯堪的纳维亚半岛在内的其他欧洲国家,由于缺乏统一性和与临床废物管理相关的强大法规,尤其是Sharps Wasters的法规,年增长率相对较低。这种情况还影响了对医疗机构中夏普容器安全处置的认识。

关键行业参与者

Daniels&Stericycle的多样化产品组合和强大的分销网络,以增强其市场的突出性

就竞争格局而言,欧洲这个市场揭示了一个零散的结构,因为没有一个组织会影响市场的增长轨迹。关键参与者通过强调研发活动来主导市场,以使其产品组合多样化并增加参与各种战略计划。此外,公司的强大分销网络以及其在各个欧洲国家的产品可用性不断提高,预计将有助于其在欧洲市场上的统治地位。

欧洲市场的主要公司包括丹尼尔斯(Daniels) - 由于其强大的分销网络和多样化的产品组合,丹尼尔(Mauser Company),Stericycle,Thermo Fisher Scientific Inc.和BD(Becton,Dickinson and Company)包括BD(Becton,Dickinson和Company)。 Stericycle在欧洲市场上具有很强的作用。相比之下,丹尼尔斯(Daniels) - 一家毛瑟公司(Mauser Company)在关键国家(例如英国)占有很大的份额。它是夏普集装箱的主要分销商之一,拥有其自身的产品范围。其他球员包括Daniels Sharpsmart Inc.,Henry Schein,Inc。和Cardinal Health,他们积极专注于增加其单位销售以提高其产品可用性。

关键公司列表:

- Bondtech公司(我们。)

- Daniels Sharpsmart Inc.(我们。)

- 丹尼尔斯 - 毛瑟公司(英国)

- 亨利·舍因公司(我们。)

- Thermo Fisher Scientific,Inc。(美国)

- Stericycle,Inc。(我们。)

- GPC Medical Ltd.(印度)

- BD(Becton,Dickinson and Company)(美国)

关键行业发展:

- 2023年1月 - 威利亚集团获得了Hofmann Group S.R.L.的回收和废物管理活动加强其在德国废物管理市场上的地理足迹。

- 2022年8月 - Aurora Capital Partners宣布已完成对Sharps Compliance Corp.的收购,该公司是废物管理解决方案,包括制药,医疗和危险废物的提供者。

- 2021年7月-Stericycle,Inc。与UPS Healthcare建立了合作伙伴关系,以管理医疗废物的反向物流。伙伴关系导致了几种医疗废物类型的运输,治疗和处置,包括生物危害,夏普和药物废物。

- 2020年9月 - 丹尼尔斯医疗保健(Daniels Healthcare)推出了一个进化的Sharpsguard Eco Pharmi系列,由100%回收材料制成,结合了最高质量和安全标准。

- 2020年8月-Sharp Services,LLC是UDG Healthcare PLC的一部分,该公司是合同包装和临床供应服务的全球领导者,在伯克希尔无菌制造业(BSM)中获得了25%的少数民族股份。该协议将允许Sharp Services,LLC向客户提供基于隔离的小瓶,注射器,墨盒和容器的无菌填充。

报告覆盖范围

An Infographic Representation of Europe Sharps Containers Market

View Full Infographic

View Full Infographic获取有关不同细分市场的信息, 与我们分享您的问题

市场研究报告提供了详细的分析,并着重于关键方面,例如定价分析和对欧洲主要国家夏普容器采用/使用概述。它还概述了医疗和危险废物处置,关键行业发展以及Covid-19对欧洲市场的影响的概述。除此之外,研究报告还提供了有关市场机会的见解,并强调了领先参与者采用的关键策略。除了上述因素外,该报告还包括近年来有助于市场增长的几个因素。

|

属性 |

细节 |

|

研究期 |

2019-2030 |

|

基准年 |

2024 |

|

预测期 |

2025-2032 |

|

历史时期 |

2019-2023 |

|

增长率 |

从2025年到2032年的复合年增长率为5.6% |

|

单元 |

价值(百万美元) |

|

分割 |

产品类型;分销渠道;和国家/地区 |

|

按产品类型 |

|

|

由废物生成器 |

|

|

通过使用 |

|

|

通过废物类型 |

|

|

按大小 |

|

|

按国家/子区域 |

|

常见问题

财富业务洞察说,欧洲的市场规模在2024年价值2.193亿美元,预计到2032年将达到3.365亿美元。

在2025 - 2032年的预测期内,该市场记录了5.6%的复合年增长率,将表现出稳定的增长。

按产品类型,预计多功能容器将在预测期内成为市场的领先部分。

关于医疗废物处置,整个欧洲注射器的使用增加以及指南的强大增强的意识不断提高,这是推动市场增长的主要因素。

丹尼尔斯(Daniels) - 毛瑟(Mauser)公司,Stericycle,Thermo Fisher Scientific Inc.和BD(Becton,Dickinson and Company)是欧洲市场上的主要参与者。

德国在2024年统治了市场。

预计机构,医院,医疗保健提供商,学术和研究机构以及药房等机构对夏普集装箱的采用增加了。

与我们的专家联系 与专家交谈

- 2019-2032

- 2024

- 2019-2023

- 92