消防系统市场规模、份额和行业分析,按产品类型(火灾探测、灭火、消防喷淋系统、报警和通知系统以及火灾响应)、按服务(安装和更换、系统检查和维护、火灾报警和消防喷淋监控、灭火器培训等)、按最终用户(住宅、商业和工业)以及区域预测,2026-2034年

消防系统市场规模

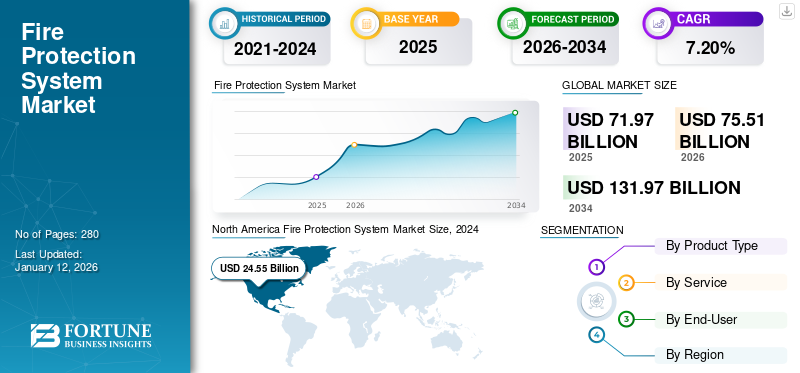

2025年,全球消防系统市场规模为719.7亿美元。预计该市场将从2026年的755.1亿美元增长到2034年的1319.7亿美元,预测期内复合年增长率为7.20%。 2025年,北美以35.70%的份额主导全球市场。

消防系统是一套全面的设备、装置和策略,旨在检测、控制、抑制和减轻建筑物、构筑物或各个区域的火灾危险。它是一个由设备和措施组成的综合网络,用于探测火灾、向居住者发出警报、控制烟雾、抑制火焰和促进安全疏散,最终目标是保护生命、最大限度地减少财产损失和减少火灾事故的影响。火灾探测、灭火系统、灭火、火灾报警、消防喷淋、火灾响应是市场上使用的消防安全设备。在此范围内,我们考虑了产品和服务产生的净销售额。

快速的城市化以及商业、工业和住宅基础设施的发展需要安装消防系统以确保安全。建筑业的扩张,特别是在新兴经济体,导致新建筑和构筑物中主动防火和被动防火系统的安装增加。例如,根据陶瓷世界网的报告,2023年印度建筑业较2022年增长了13.3%。

全球消防系统市场概况

市场规模:

- 2025 年价值:719.7亿美元

- 2026 年价值:755.1亿美元

- 2034 年预测值:1319.7亿美元

- 复合年增长率:7.20%(2026-2034)

市场份额:

- 区域负责人:得益于严格的消防安全法规和基础设施投资,北美在 2025 年占据最高份额(35.70%)

- 产品领域领导者:火灾探测系统将在 2024 年引领市场

- 服务领域领导者:安装和更换部分在服务相关收入中占据最大份额

- 最终用户领导者:商业部门在 2023 年占据主导地位,预计将继续领先到 2032 年;工业和住宅领域的规模和增长率紧随其后

行业趋势:

- 越来越多地采用支持物联网和人工智能的火灾探测和监控系统

- 智能烟雾和火焰检测、增强分析和基于云的系统集成的扩展

- 人们越来越青睐集检测、灭火、报警和维护服务于一体的综合消防安全解决方案

- 火灾探测技术的持续创新,包括智能手机/移动报警控制和云集成

驱动因素:

- 快速的城市化和基础设施发展,特别是在新兴经济体,推动了对综合消防安全系统的需求

- 全球火灾事件数量不断增加,提高了人们的认识并促进了预防和保护方面的投资

- 严格的监管要求和建筑规范要求在新建和现有建筑中安装消防系统

- 需要外部支持服务,包括系统检查、维护、报警监控和专业培训

此外,近年来,全球范围内登记的火灾案件数量不断增加,导致多人受伤和死亡,这就产生了对此类系统的需求,以确保商业和工业场所的安全。例如,根据国家安全委员会的数据,2022年,全球登记了约1504,500起火灾案件,造成13,250人受伤、3,790人死亡。全球火灾案件数量的激增推动了市场的增长。

COVID-19 大流行对消防系统市场产生了复杂的影响。这是由于全球供应链中断和建筑相关项目暂停,对市场增长产生了负面影响。此外,大流行提高了人们对安全和健康的认识,导致一些组织优先投资此类系统,以确保其设施的安全,这为市场增长提供了利润丰厚的机会。

消防系统市场趋势

消防解决方案的技术进步推动行业增长

江森自控国际公司、伊顿公司、豪迈公司、西门子公司、施耐德电气和开利等主要参与者正在向市场推出技术先进的新技术消防系统,包括火灾探测解决方案、灭火系统和消防喷淋系统。此外,主要参与者正在致力于在此类系统中引入新的人工智能、物联网技术,这将推动市场的增长。例如,2022 年 6 月,西门子股份公司推出了一款适用于商业和工业应用的新型 Cerberus PRO 消防安全产品。它是一个启用的系统,连接到手机并与云应用程序一起运行。

下载免费样品 了解更多关于本报告的信息。

消防系统市场增长因素

城市化和工业化的不断发展促进市场增长

全球快速的城市化和基础设施发展增加了产品需求。新建和现有建筑物的翻新需要安装先进的消防安全系统。此外,工业的扩张,尤其是发展中国家的工业扩张,增加了制造工厂、仓库和其他工业设施的消防需求。

此外,新建筑建设投资的增加导致对此类系统的需求激增,以确保工作和住宅场所的安全,从而推动市场扩张。例如,2023年,中国的城市化程度为66%,预计到2035年将增至75%-80%。此外,根据美国人口普查局的数据,2024年5月美国的建筑支出较2023年5月增长了6.4%。

制约因素

高初始资本投资可能会抑制行业增长

消防系统通常需要大量的前期投资,包括设备集成和安装服务。此外,现代系统通常采用先进技术,例如物联网设备、基于人工智能的监控和自动抑制系统。这些技术虽然提高了效率和效果,但价格也很高。安装设备的成本从 10,000 美元到 125,000 美元不等,具体取决于企业规模。此外,它降低了采用率,特别是在中小型企业中,从而限制了市场的增长。

消防系统市场细分分析

按产品类型分析

住宅、商业和工业领域越来越多的采用推动火灾探测领域引领市场

根据产品类型,市场分为火灾探测、灭火、喷水灭火系统、报警和通知系统以及火灾响应。

由于企业、个人和其他机构对消防安全的认识不断增强以及早期火灾探测系统的优势,预计到 2026 年,火灾探测领域将占据市场主导地位,份额为 31.57%。此外,不断增长的需求 烟雾探测器、住宅、商业和工业领域的热探测器、火焰探测器和气体探测器。

预计灭火领域在预测期内将以最高复合年增长率增长。这是由于通过水、泡沫、气体和化学试剂等应用物质对此类系统的需求不断增长。此外,高层建筑、工业设施和商业空间建设的增加将推动细分市场的增长。

预计消防喷淋系统部分在分析期间将出现适度增长。这是由于建筑行业的不断增长,这反过来又提高了对火灾风险安全的需求,从而推动了市场的增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按服务分析

由于安装的消防系统数量不断增加,安装和更换成为领先的服务

根据服务,市场分为安装和更换、系统检查和维护、火灾报警和消防喷淋监控、灭火器培训等。其他部门包括工程服务。

由于安装系统数量的增加和建筑行业的增长,预计到 2026 年,安装和更换部分将占市场的 38.90%。此外,对此类系统的安装和更换服务的需求不断增长,推动了市场的增长。

预计系统检查和维护领域在预测期内将呈现最高增长率。这是由于对火灾探测、消防和消防喷淋系统的目视检查服务、功能测试、维护服务、捆绑服务、设计服务和可定制解决方案服务的需求不断增长。

由于消防采用的增加以及对此类设备持续监控的需求不断增加,预计火灾报警和消防喷淋监控服务领域将在预测期内稳定增长。此外,这些服务包括专门的消防服务、火灾报警监控、消防服务的 24/7 监控以及消防安全系统中的水和压力水平监控。

灭火器培训服务部门预计在预测期内将呈现适度增长,因为它是综合消防安全系统的重要组成部分。消防设备制造商提供这些服务,专业的消防安全培训公司和内部安全部门为小型和大型企业提供服务。

其他部门包括工程服务和风险管理服务。预计该细分市场在预测期内将出现良好增长。这是由于快速的城市化以及各种最终用户对智能和集成消防安全解决方案的需求不断增加。

通过最终用户分析

商业板块保持领先地位,高层商业建筑增多

根据最终用户,市场分为住宅、商业和工业。

到2026年,商业领域将占据48.21%的市场份额,预计在预测期内将呈现最高增长。这是由于高层建筑、办公室、酒店和零售空间建设的投资不断增加。商业领域的这种增长推动了对先进消防系统的需求。

工业领域排名第二,并且由于人们对火灾风险的认识不断增强,以及在制造工厂、仓库、化工厂、石油和天然气精炼厂以及发电厂安装此类系统的严格规定,工业领域正在稳步增长。此外,工业设施的不断扩张和新工厂的建立创造了产品需求,推动了市场增长。

住宅市场预计在预测期内将适度增长。这是由于住宅建筑的不断增加以及确保住宅和公寓区域安全的意识不断提高。

区域见解

按地区划分,我们对北美、亚太地区、欧洲、南美、中东和非洲的市场进行了研究。

North America Fire Protection System Market Size, 2024 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

由于非住宅火灾事故的增加和建筑行业投资的增加,推动了美国、墨西哥和加拿大对消防系统的需求,北美地区在 2025 年和 2026 年的估值分别为 256.8 亿美元和 269.9 亿美元,占据市场主导地位。例如,根据美国人口普查局的数据,2023年美国建筑业比2022年增长了11.3%。此外,根据国家跨部门消防中心(NIFC)的数据,美国2022年登记了约66,255起火灾案件,比2021年增加了10.9%。

由于采用智能建筑实践和提高消防安全意识,美国将主导市场

预计到 2026 年,美国市场将达到 190.5 亿美元。此外,住宅、商业和工业空间火灾事故的增加对此类系统的需求产生了积极影响。例如,美国消防局 (USFA) 估计 2021 年报告了 116,500 起火灾事故,非住宅建筑火灾数量呈两位数增长,约 12.7%,导致全国范围内的产品需求强劲。

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于快速的城市化、安全意识的提高以及全球不断增长的基础设施发展,预计亚太地区将在预测期内实现最高的增长。此外,高层建筑和工业厂房的不断建设产生了对此类系统的需求,推动了消防系统市场的增长。日本市场预计到2026年将达到31.8亿美元,中国市场预计到2026年将达到73.4亿美元,印度市场预计到2026年将达到26.9亿美元。

预计欧洲在预测期内将稳定增长。这是由于严格的消防安全法规、智能建筑系统的技术进步、对旧建筑进行改造以满足当前对消防喷淋和灭火系统的需求,以及消防与建筑管理系统的集成。到2026年,英国市场预计将达到35.7亿美元,而德国市场预计到2026年将达到52.3亿美元。

南美、中东和非洲预计在分析期间将呈现温和增长。这是由于建筑活动的增加、城市化和严格的消防安全建筑规范。

主要行业参与者

主要参与者参与产品发布和开发作为加剧市场竞争的关键战略

伊顿、江森自控、豪迈、西门子、霍尼韦尔国际、施耐德电气和开利等主要参与者都致力于将产品开发、业务扩张和收购作为获得市场竞争优势的关键战略举措。例如,2021 年 11 月,江森自控推出了适用于商业和工业空间的新型消防喷淋监控解决方案。这是一个 24/7 的操作系统。它有助于降低火灾风险、减少运营停机时间并防止建筑物损坏。

顶级消防系统公司名单:

- 运营商(美国)

- 伊顿(爱尔兰)

- 豪迈集团(英国)

- Hochiki株式会社(日本)

- 霍尼韦尔国际公司(我们。)

- 江森自控(美国)

- 罗伯特·博世有限公司(德国)

- 施拉克塞科内特股份公司(奥地利)

- 施耐德电气(法国)

- 西门子股份公司(德国)

重点产业发展:

- 2024 年 6 月:开利 (Carrier) 子公司 Edwards 推出了一款适用于商业和工业领域的新型 Optica 管道烟雾探测器。它专为检测商业和工业场所的 HVAC 烟雾而设计。

- 2024 年 4 月:霍尼韦尔国际公司推出了适用于住宅、商业和工业领域的新型 Fire Lite 报警系统。它用于中小型企业。它提供云支持、远程操作和改进的合规性等功能。

- 2023 年 8 月:江森自控国际公司推出了全新的 Simplex Foundation 系列消防系统,适用于工业和商业应用。在该系列中,该公司推出了四款火灾报警控制单元,具有可靠性、创新性和成本效益等特点。

- 2023 年 2 月:豪迈集团 (Halma Plc) 收购了总部位于英国的 Thermocable Ltd,该公司从事消防和火灾探测系统业务。此次收购耗资约 2,430 万美元。此次收购的基本目的是将公司的净销售额提高18%至22%。

- 2022 年 8 月:霍尼韦尔国际公司推出了新型 Morley Max 火灾报警和火灾探测系统,该系统将增强住宅和工业场所的安全。该解决方案功能强大、结构紧凑,具有支持物联网的设备和 7 英寸触摸屏操作面板。

报告范围

定制请求 获取广泛的市场洞察。

市场报告对行业动态和竞争格局进行了深入分析。该报告还根据产品类型、服务、最终用户和地区提供市场估计和预测。它提供了各种关键见解、市场上的最新行业发展(例如并购)、宏观和微观经济因素、SWOT 分析和公司简介。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为7.20% |

|

单元 |

价值(十亿美元) |

|

S分割 |

按产品类型、服务、最终用户和地区 |

|

S分割 |

按产品类型

按服务

按最终用户

按地区

|

常见问题

根据财富商业洞察 (Fortune Business Insights) 的研究,2025 年市场估值为 719.7 亿美元。

2034年,市场规模预计将达到1319.7亿美元。

预计该市场在预测期内将以 7.20% 的复合年增长率增长。

按产品类型划分,到 2025 年,火灾探测领域将引领市场。

城市化和工业化的不断发展是推动市场增长的关键因素。

江森自控、伊顿公司、豪迈公司、Hochiki 公司、罗伯特博世有限公司、西门子公司、霍尼韦尔国际公司、施耐德电气、Schrack Seconet AG 和开利是该市场的领先公司。

由于严格的消防安全法规,北美在 2025 年占据最大份额。

消防系统技术不断进步是市场的最新趋势。

安装和更换是领先的服务,预计将在预测期内主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 280