飞行管理和指导系统市场规模,股份和行业分析,由组件(硬件(飞行管理计算机,自动飞行控制,飞机航行系统,电子飞行仪器系统)和软件(飞行管理与指导系统,飞行管理系统软件,自动驾驶仪和飞行导演模式,嵌入式飞行软件),按平台(狭窄和宽阔的飞机)(狭窄和宽阔的飞机,旋转飞机,旋转飞机),旋转飞机,旋转飞机,旋转飞机,旋转飞机,旋转飞机,旋转飞机,旋转飞机,旋转飞机,旋转飞机,旋转飞机,旋转飞行, (VTOL(单和多转子)和固定翼(男性,黑尔)),区域预测,2024-2032

主要市场见解

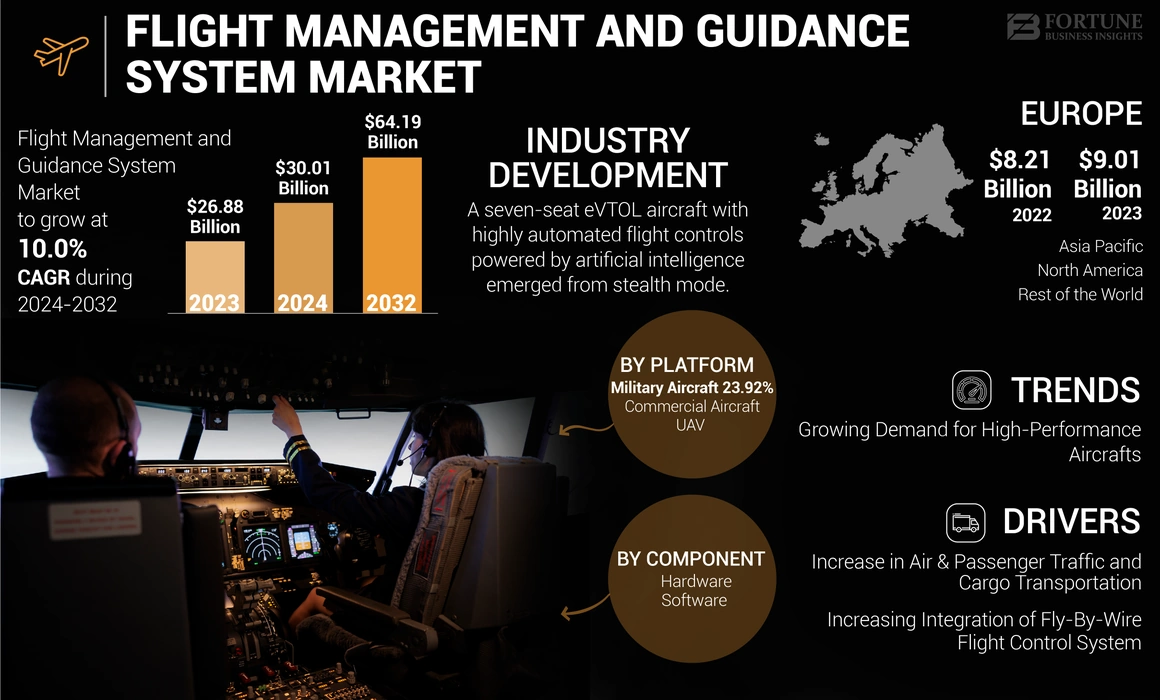

全球飞行管理和指导系统的市场规模在2023年价值268.8亿美元。预计该市场将从2024年的300.1亿美元增长到2032年的641.9亿美元,在预测期内的复合年增长率为10.0%。欧洲在2023年的市场份额为33.52%。

飞行管理和指导系统是一种先进的航空电子系统,可帮助整合控制和导航飞机所需的各种功能。该系统可自动执行许多机上任务,因此减少了工作人员的工作量并实现了操作安全性和效率。由于行业的快速增长,竞争激烈。随着自主系统,高级材料和电飞机的兴起,航空业正在进行一场技术革命。在这些领域中具有专业知识的航空工程师和技术人员高需求推动创新并塑造航空的未来。

COVID-19大流行对全球飞行管理和指导系统市场产生了重大影响。大流行导致全球供应链的中断,导致飞行管理和指导系统组件和系统的生产和交付延迟。对遏制病毒延伸的国际旅行和劳动力限制的限制进一步加剧了这些挑战。这些破坏导致项目延迟,并影响了对飞行管理和指导系统的总体需求。

全球飞行管理和指导系统市场概述

市场规模和预测:

- 2024年市场规模:30.1亿美元

- 2025年市场规模:330.2亿美元

- 2032预测市场规模:641.9亿美元

- CAGR:2025– 2032年10.0%

市场份额:

- 欧洲在2023年的飞行管理和指导系统市场上占据了33.52%的份额,这是由空中客车,Thales Group和BAE Systems等领先参与者的存在以及对自动驾驶飞行控制系统和数字航空电子学的越来越多。

- 按组件,硬件占2023年最大的份额,并得到了对飞行管理计算机(FMC),自动飞行控制系统(AFC)和导航系统的高需求,可确保下一代飞机的运营安全性和燃油效率。

关键国家的亮点:

- 美国:波音,霍尼韦尔和柯林斯航空航天公司的巨大贡献在北美市场中占主导地位。在商业和国防计划中,无人机和EVTOL整合的增加而推动了增长。

- 法国:空中客车和泰勒斯集团的所在地,法国领导着欧洲的高级飞行管理解决方案,并得到了欧盟航空安全标准和混合电子飞机的技术进步的支持。

- 中国:在腰带和道路等倡议下,空中交通快速增长和大规模飞机采购促进了对先进航空电子和数字飞行控制系统的需求。

- 沙特阿拉伯:2024年的105架空中客车A320NEO家族飞机的命令强调了重大的车队现代化工作,随着该国旨在根据2030年Vision 2030增强区域航空连接的支持。

飞行管理和指导系统市场趋势

对高性能飞机的需求不断增长

最近,对具有有效有效的飞行控制系统的高性能飞机的需求激增是市场上的主要驱动力。主要OEM提供的最新飞机配备了最新的技术和支持系统,以进行准确的飞行控制。

这些飞行控制系统可改善导航,确保节省最佳的燃油和轻松操作。各种航空公司已经开始要求以最低成本运营的飞机,从而导致对与最新数字技术集成的适当飞机飞行系统的需求增加。此外,预计在预测期内,用于军事和商业目的的超音速和高超音速飞机的流行率有望提高市场。

- 欧洲见证了飞行管理和指导系统市场的增长,从2022年的82.1亿美元增加到2023年的90.1亿美元。

例如,根据州媒体的报道,在2022年12月,俄罗斯未来超音速客机的技术演示将于2023年进入生产。它将在西伯利亚西伯利亚航空科学学院(SIBNIA)建造,使用Mig-29战斗机作为基础。俄罗斯新闻社Tass报道,该研究所的主任弗拉基米尔·巴尔苏克(Vladimir Barsuk)在新闻发布会上宣布了该计划。

下载免费样品 了解更多关于本报告的信息。

飞行管理和指导系统市场增长因素

空中和乘客交通和货物运输的增加正在推动市场增长

整体空中交通和货物运输的增加促进了市场的增长。机场采用先进的地面支援设备和电动组件驱动了全球市场。根据国际航空运输协会(IATA)的数据,2015年运输了5220万吨货物,到2021年以4.1%的复合年增长率。IATA的20年空中乘客预测显示,到2037年底,航空旅行者的数量可能会增加到82亿,因此,预计,预计,它会推动市场的增长。

此外,预计全球飞机交付数量的增长将推动市场增长。因此,正如IATA预测的那样,由于全球流行后的客运,货物运输和飞机交付,市场有望获得吸引力。

- 例如,从2017年到2037年,亚太地区将显示出23.5亿乘乘客的增长。因此,2037年将有39亿来自亚太地区的空中旅行者。北美每年将增长2.4%,到2037年将携带14亿乘客。

- 拉丁美洲的航空旅行者将总共达到7.31亿乘客,每年额外的3.71亿乘客,复合年增长率为3.6%。到2037年,中东和非洲的总市场规模将为5.01亿乘客。预计将增加2.9亿乘客的复合年增长率为4.4%。到2037年,非洲将目睹增加1.9亿乘客的总市场,总计3.34亿乘客。

增加逐线飞行控制系统的整合以强调市场的增长

最近,飞机中逐线控制系统的整合增加了。乘线可以作为传统机械和水力机械系统的替代。该系统可以稳定飞机,并在没有飞行员参与的情况下调整飞行特性,同时阻止飞行员在飞机安全的操作范围外操作。

由于逐个线是电子的,因此它比机械控制要轻得多,而且笨重,从而使飞机设计的燃油效率和灵活性提高,即使在飞机旧飞行上,因此,OEM和航空公司也优选。

目前在大多数飞机中使用了垂直线,预计由于系统需求和整合的增长,预测时期将在预测期内提高市场。

- 例如,在2022年10月,两个主要的飞行控制系统制造商BAE Systems和Supernal宣布了一项协议,以设计和开发超级垂直起飞和降落(EVTOL)计算机控制系统。

为了支持上级系统,BAE系统将有助于为其自动驾驶飞机定义轻型电动飞行系统的架构。电动飞行控制系统将在飞行过程中安全有效地控制飞机。

限制因素

围绕飞行控制系统限制市场增长的严格规定

尽管有很多优势飞机飞行控制系统,严格的法规是市场增长的重大挫折。获得监管机构批准的飞行控制系统需要时间和成本,安全性和可操作性是主要原因。

在波音737 MAX 8飞机中,MCAS(机动特性增强系统)致命的飞行坠机案件(MCAS(机动特征)增强系统)之后,监管机构对此问题非常谨慎。由于飞机失事是由于MCAS飞行控制系统而发生的,因此这些过程变得更加严格,预计这将限制飞行管理和指导系统市场的增长。

飞行控制系统必须遵守严格的安全法规,以确保飞机在所有情况下都安全运行。遵守这些法规对于防止事故并确保乘客和机组人员安全至关重要。航空当局,例如联邦航空管理局(FAA)和欧盟航空安全局(EASA)具有特定的认证流程,即飞行控制系统必须进行表现符合适用性标准。

飞行管理和指导系统市场细分分析

通过组件分析

安全性和提高飞行运营效率,以确保硬件细分市场的市场增长

按组件,市场分为硬件和软件段。

硬件细分市场在2023年在市场上占主导地位,预计在预测期内将以最高的复合年增长率增长。硬件段进一步分为航空行业中很容易使用的硬件类型。飞行管理计算机(FMC),自动飞行控制或自动飞行引导系统(AFCS或AFGS),飞机导航系统,电子飞行仪器系统(EFIS)等是在飞行管理和指导系统市场份额中进一步分类的硬件组件。

此外,高级导航性能,全球定位系统(GPS)功能以及预测主要目的地和替代目的地准确的飞行配置文件的能力的结合使现代飞机运营必不可少的FMC。这些系统还通过合并包括出发,ENROUTE,到达和进近程序的导航数据库来促进自动飞行,从而确保安全有效的飞行操作。

由于在新时代飞机中高度使用的自动驾驶仪应用程序数量的越来越多,该软件细分市场预计将以大量的复合年增长率增长。对于调度,机组名单,培训,文件控制,安全管理和报价的飞行管理软件的需求不断上升,将促进该细分市场的增长。

通过平台分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

增长的飞机运送到推动商用飞机领域增长

基于平台,市场分为商用飞机,军用飞机和无人机。

商业飞机部门在2023年占市场的主要份额,预计在预测期内将以最高的复合年增长率增长。商用飞机部门进一步分为狭窄的体型,宽体,通用航空,旋转翼和商业喷气机。飞机交付数量的增长,不断增长的全球空中航空交通以及个人净资产的增长预计将在预测期内推动该细分市场的增长。

- 例如,在2024年5月,沙特阿拉伯的国家航空公司下令进行100多台新的空中客车喷气式飞机,反映了王国雄心勃勃的驱动力,以吸引更多的游客。代表沙特航空公司及其预算航空公司Flyadeal的沙特集团宣布,它从法国航空航天巨头的A320Neo Jets家族中订购了105架飞机,其中包括12个A320NEOS和93 A321NEOS。空中客车飞机订单的积压现在为A320Neo家族飞机的144。

- 预计军用飞机领域将在2023年持有23.92%的份额。

由于越来越多的无人机和EVTOL飞机在全球范围内运营,其数字呈指数增长和技术进步。

区域见解

全球市场分为北美,欧洲,亚太地区和世界其他地区。

Europe Flight Management and Guidance System Market Size, 2023 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

欧洲市场占90.1亿美元的占统治地位,据估计在整个预测期内将以显着的复合年增长率增长。但是,由于需求不断提高,技术进步以及对行业的积极前景,预计欧洲市场将以适度的增长率增长。

北美在2023年占有很大的市场份额。北美市场规模预计将在预测期内以高复合年增长率增长。美国拥有在飞行管理和指导系统中运营的最大公司。

预计在预测期间,亚太市场的复合年增长率最高。该地区的数字化和技术进步正在增强航空业。因此,预计期间预计区域估值的增长较高。

由于该地区不断增长的经济体,预计全球其他市场将经历飞行管理和指导系统市场的增长。

关键行业参与者

主要参与者通过扩大服务组合来调整策略以确保市场生存

飞行管理和指导系统市场与该行业中的几个全球参与者合并。据观察,主要参与者提供质量和高级系统并引入尖端技术。参与市场的大多数参与者都专注于设计高级飞机组件和系统,以用于飞行管理和指导系统的各种应用。

业内前5名参与者:波音公司,通用电气,雷神技术公司,空中客车公司和霍尼韦尔国际公司

顶部列表 飞行管理和指导系统公司:

- 空客(荷兰)

- 波音(我们。)

- BAE系统(美国)

- 柯林斯航空航天(我们。)

- 通用电气公司(美国)

- Garmin Ltd.(瑞士)

- Thales Group(法国)

- 霍尼韦尔国际(美国)

- 洛克希德·马丁公司(美国)

- Teledyne Technologies(美国)

关键行业发展:

- 2023年7月:Safran建议收购Collins Aerospace的高级驱动和飞行控制能力,这对于商用,军用飞机和直升机至关重要。该公司在欧洲和亚洲的八个设施中拥有约3,700名员工,以及MRO和工程能力。预计2024年预计将销售约15亿美元和EBITDA的1.3亿美元。

- 2023年12月:七座EVTOL飞机,具有高度自动化的飞行控件人工智能从隐形模式出现。其AI驱动的EVTOL飞机的设计尚未透露,但该公司透露,它将使用霍尼韦尔紧凑型飞行飞行控制系统。

- 2023年6月:SkyDrive选择了Thales的Flytrise飞行控制系统,以配备其未来的三座零排放EVTOL飞机。泰勒斯(Thales)经过证明和可认证的解决方案将支持Skydrive的野心,并确保明天的城市流动性的翅膀。

- 2023年9月:来自BAE系统的下一代车辆管理计算机已在F-35 Lighting II飞机上成功测试。该测试证明了所有三种F-35变体的技术升级,这将促进计算机性能并解决与老化有关的问题。测试发生在海军航空站Patuxent和Edwards空军基地。

- 2023年9月:位于瑞典的区域电动飞机心脏航空航天的制造商挖掘了航空航天泰坦·霍尼韦尔(Titan Honeywell),以在其30乘客ES-30上安装其紧凑的逐线飞行控制系统。

报告覆盖范围

该报告提供了有关竞争市场格局的详细信息,并专注于领先的公司,产品类型和领先的产品应用程序。除此之外,它还提供了对市场趋势的见解,并强调了关键的行业发展。除了上述因素外,它还包含近年来全球市场规模的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

研究期 |

2019-2032 |

|

基准年 |

2023 |

|

估计一年 |

2024 |

|

预测期 |

2024-2032 |

|

历史时期 |

2019-2022 |

|

增长率 |

从2024年到2032年的CAGR为10.0% |

|

单元 |

价值(十亿美元) |

|

分割 |

按组件

|

|

按平台

|

|

|

按地区

|

常见问题

全球飞行管理和指导系统市场在2023年的价值为268.8亿美元,预计到2032年的估值为641.9亿美元。

预计全球飞行管理和指导系统市场将在预测期间记录10.0%的复合年增长率。

商用飞机领域是该市场增长最快的细分市场。

波音公司,通用电气,雷神技术公司,空中客车公司和霍尼韦尔国际公司是全球市场的主要参与者。

欧洲在2023年的份额方面占据了市场。

与我们的专家联系 与专家交谈

- 2019-2032

- 2023

- 2019-2022

- 210