倒装芯片市场规模、份额和行业分析,按晶圆凸点工艺(铜柱、无铅、锡铅和金螺柱)、封装类型(FC BGA、FC QFN、FC CSP 和 FC SiN)、最终用途行业(消费电子、电信、汽车、工业、医疗和保健以及军事和航空航天)和区域预测,2026-2034 年

倒装芯片市场规模

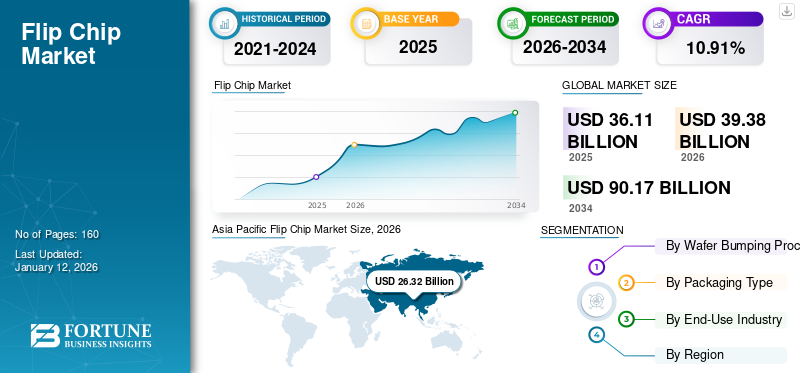

2025年全球倒装芯片市场规模为361.1亿美元,预计将从2026年的393.8亿美元增长到2032年的901.7亿美元,预测期内复合年增长率为10.91%。 2025 年,亚太地区以 66.29% 的份额主导全球市场。

倒装芯片也称为受控塌陷芯片连接,用于开发半导体将半导体芯片互连到外部电路的封装。这些封装可增强功率处理能力、高性能计算并提高芯片密度,从而促进其在不同领域的采用。球栅阵列(BGA)和芯片级封装(CSP)等各种封装类型广泛应用于各种消费电子产品,例如游戏机、图形、服务器、网络产品、蜂窝基站、手持电子产品、高速存储器和相机。政府投资、支持性政策和更新的法规预计将进一步使不同国家的倒装芯片市场增长多样化。

例如,欧洲政策宣布的资本支出约为。 2023年7月投资470亿美元增加欧洲半导体芯片产量。预计 2022 年 8 月《芯片法案》的出台将为欧洲半导体行业吸引更多资金。

尽管由于暂时封锁和供应链中断,COVID-19大流行对半导体封装产生了重大影响,但市场在大流行后出现反弹,各地区实现了稳定增长。多家制造公司正致力于在多个领域扩展倒装芯片封装,包括电信、汽车、工业、医疗保健和航空航天。电路板和微芯片中先进半导体封装的不断发展,以增强电子设备的性能和功能,都将在预测期内提高倒装芯片市场份额。由于电子产品小型化和高性能的趋势日益明显,一些制造公司正在将其资本投资转移到研发活动上。最终用户正在开发基于倒装芯片的 LED 和其他满足客户需求的电子设备。

倒装芯片市场趋势

倒装芯片在游戏产品中的应用不断增加,以推动市场增长

半导体行业的持续进步和创新的芯片堆叠方法(例如晶圆减薄和微凸块)都产生了需求。游戏行业需要尺寸更小、功能增强的高性能芯片,从而促进市场的积极增长。游戏设备的上升轨迹和激增将进一步为未来几年的市场带来强劲前景。

[DWByFrabq]

倒装芯片市场增长因素

对物联网和微型电子设备的高需求推动市场扩张

小型、中型和大型行业的自动化正在推动对基于物联网的设备的需求。各地区的企业都在重点投资互联设备和系统,以扩大生产并优化能源消耗。例如,2021 年,欧洲 48% 的大型企业采用了基于物联网的设备。

的出现和渗透物联网 (IoT)电子设备的小型化以及跨地区的 5G 等其他智能技术正在推动对创新封装技术的需求。对高性能先进电子设备和小型化的需求不断增长,预计将在未来几年带来强劲的市场增长。此外,政府和私人组织在生产设施上的大量支出将在预测期内产生可观的增长。例如,2024年2月,印度政府宣布对半导体制造投资152亿美元,以激励投资者并使各地区电子设备的制造和封装多样化。

制约因素

倒装芯片的制造挑战和复杂的更换阻碍了市场增长

制造企业缺乏更大规模的封装生产能力、基板和晶圆凸点服务。由于台湾等特定国家/地区的原材料供应情况,半导体生产和供应链仍然集中。例如,芯片在一个地点制造,而封装在亚洲、欧洲和北美等多个不同工厂的另一地点进行加工,从而增加了制造和物流的总体成本。此外,倒装芯片技术的替代进一步带来了挑战,阻碍了跨地区的市场增长。

倒装芯片市场细分分析

通过晶圆凸点工艺分析

由于高频应用的高需求,锡铅领域引领市场

根据晶圆凸块工艺,市场分为铜柱、无铅、锡铅和金柱。

预计到2026年,锡铅细分市场将占据44.64%的市场份额。由于高频应用和小型化电子设备的需求不断增长,锡铅晶圆凸点工艺提供了不同的基于材料的倒装芯片封装技术,从而带来了强劲的市场收入份额。

与其他晶圆凸点工艺相比,铜柱技术因其紧凑的设计、低成本和卓越的电迁移性能以及广泛的应用(例如收发器、处理器、电源管理基带、嵌入式处理器和 SOC)而受到欢迎。

无铅计划、更少的工艺和强大的导电性是迫使制造商跨行业寻求无焊料封装解决方案的一些突出因素。

按包装类型分析

倒装芯片 BGA 凭借其更大的输入输出灵活性引领市场

根据封装类型,市场分为 FC BGA、FC QFN、FC CSP 和 FC SiN。

FC BGA 细分市场预计到 2026 年将占据 41.80% 的市场份额。倒装芯片球栅阵列 (BGA) 消除了封装中传统的引线键合技术方法,与传统封装技术相比,具有广泛的优势,例如减小尺寸、减轻重量、提高输入输出灵活性以及增强性能。 FC BGA 封装广泛应用于多种消费电子产品,例如游戏机、图形和芯片组、服务器、微处理器和记忆。此外,其在网络产品、交换、蜂窝基站和传输等电信领域的广泛应用,将推动各行业的 FC BGA 收入需求。

由于成本低、重量轻、易于操作、卓越的电气和热性能以及降低电路复杂性等优点,四方扁平无引线 (QFN) 市场预计将呈现强劲增长。 FC QFN 的电子应用广泛涉及手机、工业控制系统和汽车电子等设备。由于对手持电子产品、GPS、相机、放大器和滤波器的需求不断增长,FC 芯片级封装 (CSP) 和 FC 系统级封装 (SiN) 预计将经历可观的市场收入增长。

按最终用途行业分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

消费者对采用集成技术的紧凑型电子产品的偏好,以推动细分市场的增长

根据最终用途行业,市场分为 消费电子产品、电信、汽车、工业、医疗保健、军事和航空航天。

预计到 2026 年,消费电子领域将占总市场份额的 45.05%。对消费电子制造集成数字技术的投资正在增加,旨在为消费者提供卓越的体验。全球电子产品小型化的发展势头强劲,推动了便携式和轻型设备的普及。这种趋势提高了紧凑型电子元件的使用率,促进了全球消费电子市场的持续扩张。 5G、物联网设备、电信产品和可穿戴电子产品等机会市场进一步产生了对紧凑型设备的高需求。

由于电池驱动车辆、ADAS 系统、自行式车辆和高效移动系统的增长趋势,预计汽车行业在预测期内将呈现强劲的市场增长率。市场收入将经历来自电信行业、工业自动化设备、医疗保健设备以及军事和航空航天领域的大量需求。

区域见解

根据地区,市场进一步细分为北美、欧洲、亚太地区、南美以及中东和非洲。

Asia Pacific Flip Chip Market Size, 2026 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区

亚太地区一直是市场收入的主要贡献者,超过其他地区,约占市场总收入份额的三分之二。推动市场的重要因素包括大型封装和组装能力、供应链安全、资本支出和政府支持政策,都导致了倒装芯片在整个地区的采用。由于投资增加和半导体生产扩大,亚太地区显示出终端用途行业最高的增长前景。

据行业分析,约75%的半导体制造高度集中在东亚市场,带动了组装和封装设施的增长。大型电子制造设施集中在亚洲市场,引导着整个地区的需求。中国和韩国等几个亚洲国家拥有强大的半导体制造基础设施、装配和封装设施,并得到熟练劳动力和政府补贴的支持,从而满足了对倒装芯片的强劲需求并产生了可观的收入。

由于私人和政府对半导体制造、装配和封装的投资不断增加,中国(包括台湾)已满足了近 3/4 的市场收入。例如,2022年12月,中国政府计划通过激励和补贴的方式向半导体行业利益相关者提供约1430亿美元的财政援助。中国的支持政策进一步增强了全国倒装芯片市场。国家协会的产业政策旨在打造从IC设计到封装、测试和相关材料生产的闭环半导体制造生态系统。 日本市场预计到2026年将达到25.5亿美元,中国市场预计到2026年将达到189亿美元,印度市场预计到2026年将达到13.4亿美元。

了解我们的报告如何帮助优化您的业务, 与分析师交流

北美

北美仍将是市场第二大收入来源。北美市场主要关注不同地区的半导体封装多元化,并大力投资墨西哥和加拿大等国家的先进制造设施。随着强劲的资本支出,支持性法规预计将推动市场增长。预计到2026年美国市场将达到59.2亿美元。

欧洲

预计欧洲的半导体制造、封装和组装在预测期内将呈现可观的增长率。支持性政府投资和激励策略,以刺激整个地区的市场需求。例如,法国政府已宣布投资53亿美元,到2030年加强电子行业。类似的投资和战略政策将在未来几年产生强劲的市场收入。英国市场预计到2026年将达到6亿美元,而德国市场预计到2026年将达到14.7亿美元。

由于对消费电子产品、人工智能、物联网和电信设备的高需求,预计南美、中东和非洲国家对倒装芯片的需求将很高。一些电子产品制造商正在实现其制造部门的多元化,从而在这些地区产生了对倒装芯片的强劲需求。

主要行业参与者

合作策略和新产品发布为市场参与者创造强劲机会

市场主要参与者正在研发活动上投入巨资,为最终用户提供小型化、高性能的倒装芯片。一些市场参与者正在通过合作伙伴关系和协作来满足不断增长的产品需求。

台积电 (TSMC)、日月光 (ASE Inc.)、英特尔、Amkor Technology 和联华电子 (UMC) 正致力于通过并购战略进行扩张。他们还努力扩大产品组合以适应各种应用。

汉高宣布推出支持倒装芯片和先进封装应用的技术。

- 2022 年,汉高推出了用于倒装芯片等先进封装应用的毛细管底部填充 (CUF) 配方的商业化。

顶级倒装芯片公司名单:

- 台积电(台积电)(中国台湾地区)

- 日月光半导体工程公司(ASE Inc.)(台湾)

- 英特尔(美国)

- 安靠科技(我们。)

- 联电 (UMC)(台湾)

- 长电/JCAP(中国)

- 三星(韩国)

- 内佩斯(韩国)

- 格罗方德工厂(美国)

- 力成科技(台湾)

主要行业发展:

- 2023 年 12 月:YES TECH在西班牙推出Mnano Ⅱ系列小间距产品,为显示行业提供高可靠性、低功耗的产品。

- 2023 年 12 月:Innoscience 推出采用 FC QFN 封装的低压分立 HEMT,具有易于组装、安装和更大设计灵活性等优点。

- 2022 年 9 月:Bridgelux 宣布推出一系列新的芯片级封装 LED,采用先进的倒装芯片封装,可实现灵活组装并提供高效率。

- 2021 年 9 月:联华电子和颀邦科技公司批准了换股决议,预计将在未来几年内建立长期战略合作伙伴关系。此次合作预计将扩大倒装芯片市场并创造新的机遇。

- 2021 年 9 月:SUSS MicroTec SE 和 SET Corporation SA 宣布建立合作伙伴关系,为最终用户提供可定制的自动化设备解决方案。

报告范围

该报告提供了有关市场各种见解的详细信息。其中一些是增长动力、限制因素、竞争格局、区域分析和挑战。它还进一步提供了对市场、当前趋势和估计的分析描述,以说明即将到来的投资领域。对2024年至2032年的市场进行定量分析,以提供市场的财务能力。本报告中收集的信息取自多个主要和次要来源。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021–2034 |

|

基准年 |

2025年 |

|

预测期 |

2025 – 2032 |

|

历史时期 |

2021–2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 10.91% |

|

单元 |

价值(十亿美元) |

|

分割 |

通过晶圆凸点工艺

按包装类型

按最终用途行业

按地区

|

常见问题

Fortune Business Insights 表示,2025 年市场规模将达到 361.1 亿美元。

Fortune Business Insights 预计,2034 年该市场规模将达到 901.7 亿美元。

该市场将以 10.91% 的复合年增长率增长,在预测期内将呈现强劲增长。

对物联网和微型电子设备的高需求将推动市场增长。

市场上的顶级公司包括台积电 (TSMC)、日月光 (ASE Inc.)、英特尔和 Amkor Technology。

亚太地区以最大份额引领市场。

预计倒装芯片四方扁平无引线芯片在预测期内将在市场上保持强劲的复合年增长率。

消费电子行业引领市场。

倒装芯片在游戏产品中的应用越来越多是市场的主要趋势。

与我们的专家联系 与专家交谈

- 2021-2034

- 2024

- 2021-2024

- 160