天然气水合物市场规模、份额和行业分析,按类型(陆上天然气水合物和海上/海洋天然气水合物)、按来源(海底和永久冻土)以及国家/地区预测,2026-2034 年

天然气水合物市场概况

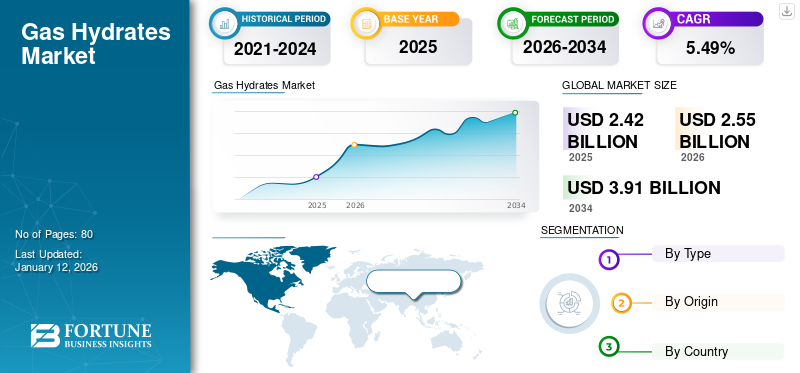

全球天然气水合物市场规模以美元计价2.42到 2025 年将达到 10 亿美元,预计将增长2.552026 年达到 10 亿美元3.91到 2034 年将达到 10 亿美元,复合年增长率为5.49% 在预测期内。 2024年,中国在天然气水合物市场占据主导地位,市场份额为68.39%。

气体水合物是由水和气体组成的结晶固体。它的外观和行为类似于冰,但含有大量甲烷。众所周知,它出现在所有大陆上,并且在海底正下方的海洋沉积物和北极地区的永久冻土中发现了大量数百米厚的层。

此外,只要在高压和相对较低的温度下有水存在,只要有甲烷存在,就会发现天然气水合物沉积物,例如永久冻土层下或大陆深海边缘的浅层沉积物中。水合甲烷可能是一种关键产品,包括生物成因(由于沉积物中的生物活动而产生)和热成因(由于地球深处发生的地质过程而产生)。

由于海底勘探技术的不断进步以及政府和私营实体研发投资的增加,全球天然气水合物行业正在重塑。对可持续海上钻探的日益重视,加上碳封存和甲烷回收方法的进步,预计将加速发达地区和新兴地区的商业化并扩大长期天然气水合物市场规模。

全球天然气水合物市场概览

市场规模:

- 2025 年市场规模:美元2.42十亿

- 2026 年市场规模:美元2.55十亿

- 2034 年预测市场规模:美元3.91亿元,复合年增长率为5.49% (2026–2034)

市场份额:

- 区域负责人:受南海大规模海上天然气水合物生产试验和政府支持的勘探计划的持续推动,中国到 2024 年将占据 68.39% 的份额。

- 增长最快的国家:美国市场由美国地质调查局 (USGS) 和能源部 (DOE) 领导的广泛研发项目推动,重点关注甲烷回收和清洁能源转型。

- 主要资源类型:由于大陆边缘的巨大储量和海底开采技术的进步,近海/海洋天然气水合物占据主导地位。

行业趋势:

- 技术进步:热刺激、减压和二氧化碳注入技术的发展正在提高提取效率和成本优化。

- 可持续性和碳捕获:将 CCS(碳捕获和封存)技术与甲烷回收项目相结合,以确保对环境负责的生产。

- 人工智能与数据集成:使用数字孪生建模、人工智能驱动的油藏模拟和实时监测可提高勘探精度和安全性。

- 公私合作:国家能源机构、研究机构和私营运营商之间的战略伙伴关系正在加快商业化试验。

驱动因素:

- 清洁能源需求不断增长:全球对低碳和可持续能源的需求不断增长正在推动对甲烷水合物勘探的投资。

- 政府支持和研发投资:中国、日本、美国和印度制定了强有力的国家计划来开发大型水合物提取设施。

- 耗尽化石燃料储备:在全球化石燃料下降的情况下,人们越来越重视替代能源多样化。

- 近海资源潜力:扩大海底钻探能力正在释放深海大陆坡的高产水合物储层。

COVID-19 大流行对全球市场的影响是温和的。这一时期经济受到很大冲击,一直持续到年底甚至明年,但损害程度、复苏速度和规模仍不确定。

由于疫情导致全球封锁,天然气消费和产量大幅下降,价格创下历史新低。随着疫情在欧洲开始蔓延,天然气产量低于2015-2019年区间,反映出欧洲天然气产量下降的趋势。

天然气水合物市场趋势

该产品先进提取技术的开发正在推动市场增长

产品创新提取技术的开发是市场的重要趋势。正在进行的研究和技术开发旨在提高天然气水合物开采的效率和成本效益,包括减压、热刺激和二氧化碳注入等方法。这些进步对于实现天然气水合物储量的商业潜力至关重要。

此外,环境可持续性是市场的主要趋势。随着人们对气候变化和温室气体的担忧增加,人们越来越重视天然气水合物勘探和生产中的环境可持续实践。根据这一趋势,目标是最大限度地减少采矿产生的甲烷排放,推广碳捕获和储存(CCS)技术,并实施生态生产过程。

全球能源机构和私营部门参与者之间日益加强的合作正在促进先进技术的交流,从而加速水合物回收系统的大规模测试和部署。战略性公私合作伙伴关系也有望改善数据集成、运营安全和经济可行性,从而增加天然气水合物市场的长期潜力。

下载免费样品 了解更多关于本报告的信息。

天然气水合物市场增长因素

增加政府对天然气水合物项目的支持以推动市场增长

天然气水合物项目将分析固体、液体和气体样品,以确定其化学成分、稳定碳同位素和放射性碳年龄。流体样品包括含有溶解化合物或气体的海水以及从气流或天然气水合物沉积物附近的沉积物中提取的孔隙水。时间

至少三十年来,美国地质调查局天然气水合物项目为理解美国和国际天然气水合物科学做出了贡献。美国地质勘探局天然气水合物研究小组是美国最大的天然气水合物研究小组之一。美国地质调查局天然气水合物项目专注于研究 天然气在深海系统和永久冻土中水合物。作为正在进行的阿拉斯加北坡研究的一部分,能源部与日本金属和能源安全组织 (JOGMEC) 合作;经济产业省;美国地质调查局;和Arctic Slope Regional Corporation Energy Services (AES),对富含天然气水合物的沙子进行科学生产试验。

测试是根据 AES 和 Hilcorp Alaska 代表普拉德霍湾工作权益所有者签订的钻探协议进行的,并得到了阿拉斯加自然资源部的批准。该测试的目的是监测生产的长期行为,评估潜在的环境影响,并开发有效的天然气水合物井设计概念。阿拉斯加站点提供了在几个月内进行实验的独特机会,因为已建立的基础设施允许连续访问该站点。

全球能源需求的不断增长和传统化石燃料储备的枯竭使得天然气水合物成为未来能源系统中充满希望的替代品。通过水合物资源勘探实现国家能源组合多元化预计将开辟新的投资机会,并支持全球天然气水合物市场的可持续能源转型。

对清洁和可再生能源的需求不断增长,推动市场增长

天然气水合物是全球碳循环的一部分。甲烷是大气中仅次于水的第三大常见温室气体。清洁能源是满足全球能源需求的最重要的全球需求之一。天然气水合物(NGH)是释放甲烷作为清洁能源和封存物的一种拟议方法二氧化碳。

天然气水合物作为一种新的替代能源,引起了世界范围内的广泛关注。由于天然气水合物总是与游离气伴生,因此对天然气水合物和游离气系统的评价是水合物储层研究和开发的重要考虑因素。

此外,天然气水合物被认为是21世纪最有潜力替代煤炭、石油、天然气的清洁新能源之一,也是储量丰富但尚未充分开发的新能源。由于天然气水合物是一种潜力巨大的清洁能源,对温室效应和海洋生态系统具有积极影响,美国、加拿大、日本、韩国、印度等国都致力于其研究和开发,促进了天然气水合物市场的增长。

此外,天然气水合物建模、数据分析和实时储层监测方面的进步提高了勘探精度和操作安全性。数字孪生技术与人工智能驱动的地球物理模拟的结合预计将提高生产效率和资源管理,推动全球天然气水合物市场报告的进展。

制约因素

高生产成本和复杂的加工技术可能会阻碍市场增长

天然气水合物的提取面临着几个挑战。从含水合物沉积物中生产天然气的复杂过程涉及热、水力、化学和机械因素的结合,使其不同于传统的化石资源开采。避免生产过程中形成水合物至关重要,因为清除水合物堵塞物既困难又昂贵。

然而,目前天然气管道中水合物形成的解决方案并不可持续,必须探索可持续的解决方案和新技术。天然产物的开发还需要解决成岩作用、岩石结构稳定性、颗粒尺寸和胶结方式等关键问题。此外,必须改进水合物丰度的描述和量化以及动态因素的创建。另一个挑战是甲烷泄漏,特别是在具有低渗透性和可渗透边界层的海洋天然气水合物储层中。

尽管取得了进展,但在基础理论研究、生产方法、设备和操作方法等方面仍存在挑战。一般来说,天然气水合物的开采需要解决这些挑战,以实现长期的商业开采。

此外,有限的现场规模示范项目和不确定的经济可行性继续限制全球天然气水合物市场的扩张。缺乏标准化监管框架,加上对环境风险的高度关注,使项目融资和私人投资变得复杂化。解决这些障碍对于释放天然气水合物行业的商业潜力和实现全球天然气水合物市场的长期增长至关重要。

天然气水合物市场细分分析

按类型分析

由于未来能源开发和生产不断增长,海上/海洋天然气水合物占据主导地位

根据类型,全球天然气水合物市场分为陆上天然气水合物和海上/海洋天然气水合物。

海上/海洋天然气水合物占据大部分市场份额2026年72.62%并被认为是全球天然气水合物市场增长最快的部分。大量天然气储存在沉积在大陆边缘的海洋天然气水合物中。海洋天然气水合物被认为是一种新能源,具有能量密度高、资源量大、净化等特点。对于资源开发、环境保护、应对全球气候变化具有重要意义。这个大型海洋天然气水合物储层仍然被认为是全球碳循环的重要组成部分和未来的能源来源。

陆上天然气水合物预计在预测期内将会增长,因为天然气水合物自然存在于一些永久冻土地区的陆地上以及海床上或海床下的沉积物中,其中水和气体在低温和高压下结合形成冰固体。甲烷是天然气的重要组成部分,通常是水合结构中的主要气体。

政府主导的勘探计划的增加和海底钻井技术的进步加强了海上领域的主导地位。中国、日本和印度的战略举措正在通过大规模生产测试和可行性研究来支持天然气水合物行业,预计这将塑造全球天然气水合物市场的长期发展轨迹。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按产地分析

由于天然气水合物的出现较多,永久冻土占据了主导市场份额

根据原产地,全球市场分为海底和永久冻土。

永久冻土层主导着天然气水合物市场贡献69.092026 年全球百分比 它被认为是其中增长最快的部分,因为天然气水合物广泛存在于大陆海洋边缘和永久冻土地区的沉积物中,海洋和大气变暖可能会破坏水合物稳定性场,并导致结合甲烷释放到表面沉积物和土壤中。

预计海底将主导甲烷水合物提取市场。世界上大部分甲烷水合物产于海洋大陆坡,底部积累了足够的有机物。这为政府和公司提供了广泛探索和扩大甲烷捕获的机会。许多国家正在采取积极措施从海底清除甲烷水合物。

对气候变化条件下永久冻土水合物行为的持续研究正在对甲烷通量和储存稳定性产生新的见解。这些发展预计将改善全球天然气水合物市场分析,并支持促进安全开采、碳管理和生态系统保护的政策框架——所有这些都是塑造现代天然气水合物行业发展的关键优先事项。

区域洞察

我们对四个主要国家的市场进行了地理研究:中国、美国、日本等,其他国家包括德国、加拿大和韩国。美国天然气水合物市场预计将大幅增长,预计到 2026 年将达到 3928.1 亿美元,预计到 2032 年将达到 5.4 亿美元,这得益于 USGS 天然气水合物项目领导的长期研究计划,三十多年来,该项目为天然气水合物科学的进步做出了贡献。

从国家来看,由于天然气水合物生产试验的增加,中国在天然气水合物市场占据主导地位,预计到2026年中国市场将达到17.6亿美元。过去几年,中国一直在为第三轮海上天然气水合物生产试验做准备,并完成了南海目标海域的地震和环境调查以及新天然气水合物井的地质设计活动。

日本是天然气水合物的重要市场,预计到 2026 年,日本市场规模将达到 3.1 亿美元。2024 年 1 月,在东洋工程公司的支持下,代表日本金属和能源安全组织 (JOGMEC) 在阿拉斯加北坡普拉德霍湾开始了一项长期陆上甲烷水合物生产试验。该举措是日本推进甲烷水合物技术的更广泛战略的一部分,其中包括计划在当前政府框架下于 2027-2028 财年开始的为期五年的试点项目。

此外,印度和韩国等新兴经济体正在通过政府支持的勘探计划、技术合作和环境监测计划扩大全球天然气水合物市场足迹。勘探和投资领域日益多元化预计将支持整体市场扩张,并为全球天然气水合物行业创造新的战略机遇。

主要行业参与者

一些参与者正在启动试点项目以获得竞争优势

全球天然气水合物市场高度分散,大中型国家参与者在地方和国家层面的价值链上提供广泛的产品。许多公司正在积极实施该产品生产的试点项目。这些参与者专注于战略合作伙伴关系、新产品发布和商业化以扩大市场。此外,这些参与者大力投资研究项目,使他们能够推出创新产品并在市场上获得最大收入。

国家研究机构和私营勘探公司之间的战略联盟正在重塑天然气水合物行业的竞争格局。公司正在优先考虑对环境负责的提取实践、数字监控系统和先进的模拟模型,以提高产量效率。这种协作转变代表了不断发展的全球天然气水合物市场分析中向数据驱动的创新和可持续性的转变。

顶级天然气水合物公司名单:

- 中国石油天然气股份有限公司 (中国)

- 日本石油勘探有限公司(日本)

- 石油和天然气公司(印度)

- 盖尔有限公司(印度)

- 雪佛龙公司(美国)

- 日本钻探株式会社(日本)

- 斯伦贝谢有限公司(我们。)

- 康菲石油公司(美国)

- 韩国天然气公司 (KOGAS)(韩国)

- 埃克森美孚公司(美国)

主要行业发展:

- 2024年1月-墨西哥湾的一项科学钻探任务从海底深处的甲烷水合物储层中带回了 44 个岩心。在全球范围内,能源丰富的甲烷水合物含有约15%的世界有机碳,但科学界对此知之甚少。由德克萨斯大学奥斯汀分校领导的这次成功任务现在将使全国各地的大学和科研机构能够研究甲烷水合物。

- 2023 年 10 月- 作为国际合作的一部分,美国能源部 (DOE) 国家能源技术实验室 (NETL) 宣布正在调查阿拉斯加北坡普拉德霍湾装置的天然气水合物资源潜力。

- 2023年1月-中国宣布准备在南海开采第三口天然气水合物井。在2030年进行商业开发之前,还需要进行更多的勘探和评估活动。

- 2022年12月-由美国能源部 (DOE) 国家能源工程实验室 (DOE) 和日本金属与能源安全组织 (JOGMEC) 资助的探险队钻探了超过 600 米(2,000 英尺)的永久冻土,以清除苔原表面深处的含水合物沉积物。

- 2021年3月-海上石油钻井平台制造商Modec宣布计划开发一种系统,旨在从海底提取甲烷水合物(也称为火冰),并将其转化为清洁燃烧的氢气来源。 Modec 将从 4 月开始的下一财年试用该技术。该技术将用于一种新型浮动装置,该装置将回收甲烷水合物。 该技术用于生产甲烷水合物的新型浮动装置。

报告范围

该报告提供了详细的市场价值链分析,并重点关注竞争格局和按类型和来源划分的天然气水合物市场份额等关键方面。除此之外,它还提供了对市场趋势的洞察,并突出了关键行业发展和关键参与者。除了上述因素外,报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

复合年增长率5.492026 年至 2034 年的百分比 |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型、原产地和国家/地区 |

|

分割 |

按类型

|

|

按产地

|

|

|

按国家/地区

|

常见问题

根据财富商业洞察研究,2025 年市场规模为 24.2 亿美元。

在预测期内,市场的复合年增长率可能为 5.49%。

由于不同国家正在进行的试点项目,海上/海洋天然气水合物领域引领市场。

2024年中国市场规模为15.8亿美元。

对清洁和可再生能源不断增长的需求将刺激市场增长。

市场上的一些顶级参与者包括日本石油勘探有限公司、石油和天然气公司、盖尔有限公司和康菲石油公司。

预计到2034年全球市场规模将达到39.1亿美元。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 80