供暖设备市场规模、份额和行业分析,按产品类型(锅炉、热泵、熔炉和单位加热器)、按燃料类型(石油、天然气、电力、生物质等)、按应用(住宅、商业和工业)以及区域预测,2026年至2034年

供暖设备市场规模及未来展望

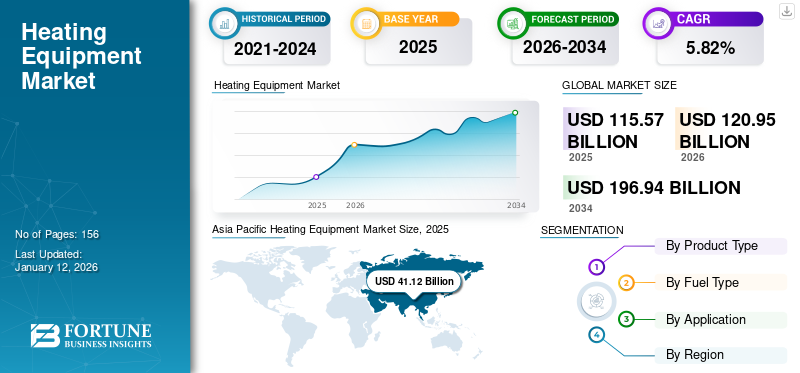

2025年全球供暖设备市场规模为1155.7亿美元,预计将从2026年的1209.5亿美元增长到2034年的1969.4亿美元,预测期内复合年增长率为6.3%。 2025 年,亚太地区将占据全球市场的 35.6% 份额。

供暖设备是用于调节所需温度的机械设备,包括锅炉、机组加热器、熔炉、地源热泵等。全球供热设备市场呈现出复杂、动态的格局,其特点是技术创新和国际贸易事务的不可预测性之间有趣的相互作用。在严格的环境法规和不断变化的消费者偏好的推动下,该行业正在逐步转向更加可持续和节能的解决方案。根据国际能源署(IEA)最近发布的新闻稿,供暖占能源消耗的近一半,凸显了供暖设备行业创新和增长的巨大潜力。例如,新加坡开始建设新的疫苗生产设施将于2022年建成,预计于2026年竣工。该项目名为大士生物医学园新疫苗生产设施,投资总额约为4.67亿美元。

供暖设备市场高度分散,参与者数量众多。这些参与者包括开利、江森自控、美的集团、三菱电机公司和西门子公司。他们的主导地位归功于其广泛的产品供应、对创新技术的大量投资以及满足最终用户需求的节能产品。

由于临时封锁、制造工厂停工以及供应链中断,COVID-19 大流行对供暖行业产生了重大影响。疫情后有限的可用资金和扩大生产设施的合同投资影响了各地区的市场需求。由于金融压力以及技术创新和全球贸易事务的不可预测性之间的有趣相互作用,复杂、动态的形势导致了这一流行病导致市场大幅下滑。

工业 4.0 的影响

采用互联高效供暖解决方案推动工业 4.0 进步

供热设备的全球发展轨迹与其利用技术创新、应对工业 4.0 复杂性以及适应不断变化的地缘政治贸易格局的能力密切相关。这最终为更高效、可持续和互联的供暖解决方案生态系统铺平了道路。工业 4.0 功能使最终用户能够远程监控和识别可能的风险,这有助于安排加热设备和流动系统的预测性维护。

供暖设备市场趋势

绿色建筑和混合热泵市场激增的趋势

在全球范围内,到 2022 年,建筑能源消耗将占全球最终能源需求的近 30%,另外还占排放量的 26%,以及燃气供暖和烹饪产生的直接排放量的 8%。目前建筑领域零能耗建筑的趋势是在未来几年争取市场。此外,这种绿色建筑的理念得到了混合热泵的采用和各个政府机构的推广的支持,其中包括 26 个国家的“建筑和社区能源”,并且 EBC 已经规划了一致的计划来支持这一目标。此外,商业建筑业主正在积极安装现代社区供暖解决方案和用于个人供暖的混合热泵,这些解决方案使用环保制冷剂。节能供暖解决方案的可持续举措,包括锅炉、热泵和熔炉正在获得市场需求。

- 例如,2024年3月,全球知名消费品制造商飞利浦公司宣布推出三款采用环保制冷剂的商用空气水(A2W)热泵机组。采用紧凑设计和环保制冷剂的商用型号已在欧洲市场推出。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

在政府举措的支持下,对节能解决方案的需求不断增加,推动了市场的蓬勃发展

不断增长的人口以及政策措施和消费者需求支持下更严格的能源法规推动了全球对可持续和节能供暖系统的推动。由于存在一系列变量,例如建筑用途、消费者角色和基础设施,供暖解决方案的选择很复杂。然而,行业的电气化促进了低碳或零碳电力设备的使用,推动了可持续供暖解决方案的逐步发展。这使得发达经济体和新兴经济体的更多最终用户能够获得环保供暖解决方案。石油和天然气、化学品、制药、发电厂、食品和饮料、包装、纺织和橡胶是满足日益增长的需求的几个重要行业。加热器具。此外,政府通过税收抵免推广节能产品的举措和努力,从长远来看将进一步刺激供暖设备市场规模。

- 例如,2023 年 9 月,江森自控推出了一款采用 GWP R-454B 制冷剂的空气-水变频涡旋模块化热泵,与传统的 R-410 制冷剂相比,该制冷剂对气候的影响减少了 80%。 R-454B 制冷剂符合美国环境保护署 (EPA) 通过《美国创新与制造 (AIM) 法案》制定的当前和即将出台的法规。

市场限制

高昂的维护成本和熟练技术人员的短缺阻碍了市场增长

现代商业和住宅空间高度密闭且紧凑,这使得传统的供暖解决方案变得复杂,需要额外的空间以及高昂的安装和调试成本。此外,需要熟练的技术人员来检查复杂的自动化加热系统。由于所有这些,运营和维护此类系统的成本很高,阻碍了市场的增长。

市场机会

供暖系统的技术进步预计将引发市场增长

产品创新是加热设备市场日益流行的一个关键趋势。全球供热市场上的许多知名企业目前都专注于新型设备的营销和开发,以满足不断增长的需求并获得竞争优势。此外,一些建筑专业人士正在使用包括物联网 (IoT)、智能恒温器、人工智能等在内的自动化系统。这随后创造了机会并推动全球供暖设备市场的增长。

- 例如,2024 年 10 月,Connect M Technology Solutions, Inc. 宣布其突破性的人工智能热泵获得了高级供暖与制冷研究所 (AHRI) 寒冷气候认证。

细分分析

按产品类型

降低运营成本和维护巩固了锅炉在产品领域的主导地位

按产品类型,市场分为锅炉、热泵、熔炉和单位加热器。

在整个产品类型领域,锅炉由于其较低的运营成本和维护成本而占据着市场份额。商业建筑需要锅炉,包括酒店、办公室和医院,用于空间供暖和供水。越来越多地应用温室供暖来为植物提供热量和农作物产量,这进一步推动了锅炉的市场需求。然而,由于与混合动力和电动热泵等新技术相比,锅炉的能源效率较低,因此在预测期内其市场份额将大幅下降。

热泵领域由于其卓越的节能优势,其复合年增长率最高,单个机组可提供多达四个单位的热能。由于日益严重的环境问题和严格的能源法规,该领域正在经历产品类型采用的转变。预计热泵在预测期内将在包括住宅和商业在内的最终用户中经历最高的增长率。供热电气化趋势的上升和政府的支持预计将影响热泵跨行业的增长。热泵具有多种经济效益,可以有效地将热量分配给多个最终用途行业。

预计到 2026 年,熔炉将占据 62.54% 的市场份额,而单位加热器预计将在预测期内实现稳定增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按燃料类型

对区域供暖的严重依赖和不断增长的需求扩大了天然气的主导地位

燃料类型分为石油、天然气、电力、生物质和其他(煤炭等)。

由于天然气在区域供热解决方案和温度控制至关重要的工业加工装置中大量使用,预计将在燃料类型中占据最大份额。欧洲、北美和中国对传统燃气和燃油锅炉的严重依赖支撑了高价值市场。此外,天然气对于最终用户来说具有成本效益,并且可以减少碳排放。尽管目前是领跑者,但由于价格波动,市场面临下滑。

与此同时,在电热水解决方案被越来越多地采用的推动下,电力领域预计在预测期内将以 7.16% 的最高复合年增长率增长,电热水解决方案被认为是更清洁、更高效的供暖解决方案。

预计到2026年,石油领域将占据全球市场39.54%的市场份额。

按申请

加热设备在工业过程中的日益增长的应用推动了市场需求

应用领域分为住宅、商业和工业三部分。

由于制造和工艺解决方案的应用不断增长,工业类别占据了市场份额,其中加工的精确温度控制至关重要。细分市场包括纺织品、包装、汽车、航空航天、农业和金属制造是工业领域的主要贡献者。

由于集中温度控制非常重要的发达国家越来越多地采用社区和区域供暖装置,商业领域在预测期内的复合年增长率最高,达到 6.15%。

由于消费者越来越多地采用热泵进行个人空间供暖,住宅领域的市场份额预计将在 2026 年扩大 49.39%。

供暖设备市场区域前景

按地区划分,我们对北美、欧洲、亚太地区、南美以及中东和非洲的市场进行了研究。

亚太地区

Asia Pacific Heating Equipment Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区供暖设备市场2026年市场规模为433.4亿美元,2025年市场规模为411.2亿美元,正在经历快速增长,主要受到工业流程中加热炉和锅炉的大量使用以及印度、印度尼西亚等新兴国家和亚太其他地区的工业扩张的推动。该地区强大的制造基地,特别是在中国、日本、印度和东南亚,刺激了对先进供暖解决方案的需求。政府举措以及住宅和商业应用对供暖设备日益增长的需求进一步推动了市场需求。高需求区域供热商业暖通空调行业也在推动需求。

- 例如,2024 年 2 月,印度政府开设了 40 个原料药和医疗器械制造绿地工厂。印度政府重点扩大在全国范围内的药品生产,预计将提振加热设备的市场需求。

由于汽车暖通空调设备行业制造商的存在以及众多新制造集群的建立,中国预计将占据最高的市场份额,从而推动暖通空调行业的增长。此外,该国实现巨大消费者需求和提供具有成本竞争力的产品的潜力将推动预测期内的市场增长。预计2026年中国市场规模将达到232.8亿美元。印度市场预计将在2026年获得73.0亿美元,日本市场将在2026年获得76.5亿美元。

了解我们的报告如何帮助优化您的业务, 与分析师交流

北美

预计到 2026 年,北美将成为第三大地区,市场价值为 277.6 亿美元,在技术先进、高效的产品格局中运营,受到对无碳排放、可持续供暖解决方案的强劲需求的推动,这些解决方案符合美国到 2030 年将温室气体排放量减少到 50-52% 的计划。由于对智能供暖系统的需求,北美市场正在蓬勃发展。物联网 (IoT)技术。基于物联网的供暖系统为最终用户提供了更大的灵活性和智能控制,对市场需求产生了积极影响。由于极端的气候条件,热泵在住宅和商业空间以及热水行业赢得了市场关注。

在大金、松下、江森自控、开利、美的等知名企业在该地区的强大影响力的推动下,美国供暖市场正在蓬勃发展。强调本地制造也有助于市场的增长。预计2026年美国市场规模将达到196.1亿美元。

南美洲

该地区的经济格局受到外国投资波动、货币波动以及政府主导的补贴和使用电力和家用电器的激励措施的影响。南美供暖设备市场正在经历显着的转变,反映了该地区对可再生能源和减少碳足迹的承诺。

欧洲

预计到 2026 年,欧洲将成为第二大地区,市场价值为 351 亿美元,预测期内复合年增长率第二快,为 5.93%。强大的工业自动化、生态设计住宅和严格的可持续发展法规是欧洲供暖设备市场的特点。这些因素推动了对提供长寿命、电力、节能和可持续解决方案的供暖设备的需求。该地区成熟的工业基础和研发基础设施推动了创新高效供暖解决方案的需求和发展。到2026年,英国的市场规模预计为46.7亿美元。德国的市场规模预计为89.2亿美元,法国的市场规模预计到2026年为64亿美元。

中东和非洲

中东和非洲是第四大地区,预计到 2026 年全球市场规模将达到 84.9 亿美元。海湾合作委员会国家对可持续基础设施发展的投资不断增加,并且在全球石油生态系统中占据主导地位,导致该地区经济温和增长。此外,非洲私营企业不断增加的投资和可持续政策将为预测期内供暖设备市场的发展铺平道路。海湾合作委员会国家预计到 2026 年将达到 47.5 亿美元。

竞争格局

主要行业参与者

专注于将先进的加热设备整合到产品组合中,以加强市场占有率

大金工业有限公司、开利、三菱、松下控股公司、罗伯特博世等知名市场参与者在热泵技术上投入了大量资金,与传统供暖系统相比,该技术可提供更高的效率。此外,物联网(IoT)的集成已经彻底改变了许多行业,包括加热设备行业。通过利用传感器和连接,支持物联网的加热解决方案可以收集有关温度、加热性能和效率的数据。所有这些功能都增强了知名企业的市场占有率,并在预测期内扩大了供暖设备的市场份额。

- 例如,2024 年 11 月,松下控股公司在加拿大市场推出了其新型 R32 热泵 ClimaPure XZ 和 EXTERIOS Z 系列。这些型号的加热能力范围为 10,900 Btu/h 至 28,800 Btu/h。

了解我们的报告如何帮助优化您的业务, 与分析师交流

开利、江森自控、美的集团、三菱电机、西门子等位列全球供暖设备行业前十名,占据约32%的市场份额。

研究公司长名单(包括但不限于):

- 西门子公司(德国)

- 江森自控公司(爱尔兰)

- 美的集团(中国)

- 大金工业有限公司(日本)

- 载体(我们。)

- 特灵科技(爱尔兰)

- 罗伯特·博世(德国)

- 松下控股公司(日本)

- 三菱电机公司(日本)

- 丹佛斯(丹麦)

- 西门子股份公司(德国)

- Nortek Air Solutions LLC(美国)

- 西利国际(澳大利亚)

- 富士通将军有限公司(日本)

- 霍尼韦尔国际公司(美国)

- 艾默生电气(美国)

- 德昌电机控股有限公司(香港)

- 伦诺克斯国际公司(美国)

- LG电子(韩国)

- 日立有限公司(日本)

- AAF 国际(美国)

主要行业发展:

- 2024 年 9 月:三菱电机公司重新发布了适用于工业和商业应用的水对水热泵。这些热泵专为需要高达 78°C 高温水的应用而设计。

- 2024 年 9 月:三菱电机公司与 OVO 建立了合作伙伴关系。通过此次合作,三菱旨在为客户提供三菱电机 Ecodan 空气源热泵来为家庭供暖,并节省约 35% 的家庭供暖费用。

- 2024 年 8 月:Carrier 与供应链技术平台 Sibi 合作。通过此次合作,开利旨在通过提高数据驱动效率来改变暖通空调行业,并开发新的、增强的供应链管理系统。

- 2024 年 5 月:三星和 Lennox 宣布成立一家合资企业,生产无管道和变流 HVAC 解决方案,为美国和加拿大的客户提供出色的供暖和制冷解决方案。此次合作的重点是向客户网络提供强大的产品,并向市场推出新的产品解决方案。

- 2024 年 2 月:Modine 是 HVAC 行业著名的加热解决方案,宣布推出 MEW,这是一款创新型耐腐蚀电加热器,设计用于非危险冲洗和腐蚀性环境。该设备满足各行业客户的需求。

- 2023 年 12 月:Bradford White 热水器发布全新 Brute XTR 商用锅炉和容量热水器有六种不同的尺寸。尺寸范围从399MBH到1500MBH,具有AHRI认证和高热效率。

投资分析和机会

市场知名人士已经注意到,由于互惠关税、地缘政治紧张局势、双边贸易协定和其他紧张局势等多种原因,全球供应链发生了变化和转移。企业正在战略性地寻找投资和扩张设施,以降低风险并进一步促进一级市场的本地制造业。

- 2023 年 11 月:江森自控已获得美国能源部 (DOE) 的 3300 万美元用于制造。这笔赠款将通过扩大美国热泵制造工厂来增加电热泵的产量,该工厂每年将生产约 200,000 台电热泵。

报告范围

报告对市场进行了详细分析,重点关注领先企业、产品类型、产品领先应用等关键方面。此外,它还提供了对市场趋势的洞察并突出了关键的行业发展。除了上述因素外,它还包括近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 6.3% |

|

单元 |

价值(十亿美元) |

| 分割 | 按产品类型、燃料类型、应用和地区 |

|

分割 |

按产品类型

按燃料类型

按申请

按地区

|

|

报告中介绍的公司 |

江森自控公司(爱尔兰)、美的集团(中国)、开利(美国)、特灵科技(爱尔兰)、罗伯特·博世(德国)、松下控股公司(日本)、三菱电机公司(日本)、丹佛斯(丹麦)、西门子股份公司(德国)和大金工业有限公司(日本) |

常见问题

预计到 2034 年,市场估值将达到 1969.4 亿美元。

2025年,市场估值为1155.7亿美元。

预计 2026 年至 2034 年期间,该市场将以 6.3% 的复合年增长率增长。

锅炉产品领域预计将引领市场。

在政府举措的支持下,对可持续供暖的需求不断增加,正在推动市场增长。

江森自控、美的集团、开利、特灵科技、罗伯特博世、松下控股公司、三菱电机公司、丹佛斯、西门子股份公司和大金工业有限公司是市场上的顶级参与者。

预计亚太地区将占据最高的市场份额。

从应用来看,工业领域预计在预测期内将以最高的份额和复合年增长率增长。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 156