Homecare Clinical Nutrition Market Size, Share & Industry Analysis, By Type (Services [Nutrition Assessment, Meal Preparation & Delivery, Feeding Assistance, and Others) and Products [Oral, Parenteral, and Enteral Tube Feeding]), By Age Group (Pediatric and Adult), By Form (Powder and Liquid), By Therapeutic Area (Oncology, Neurological Disorders, Gastrointestinal Disorders, Diabetes, Kidney Disorders,心血管疾病等)和区域预测,2024- 2032

主要市场见解

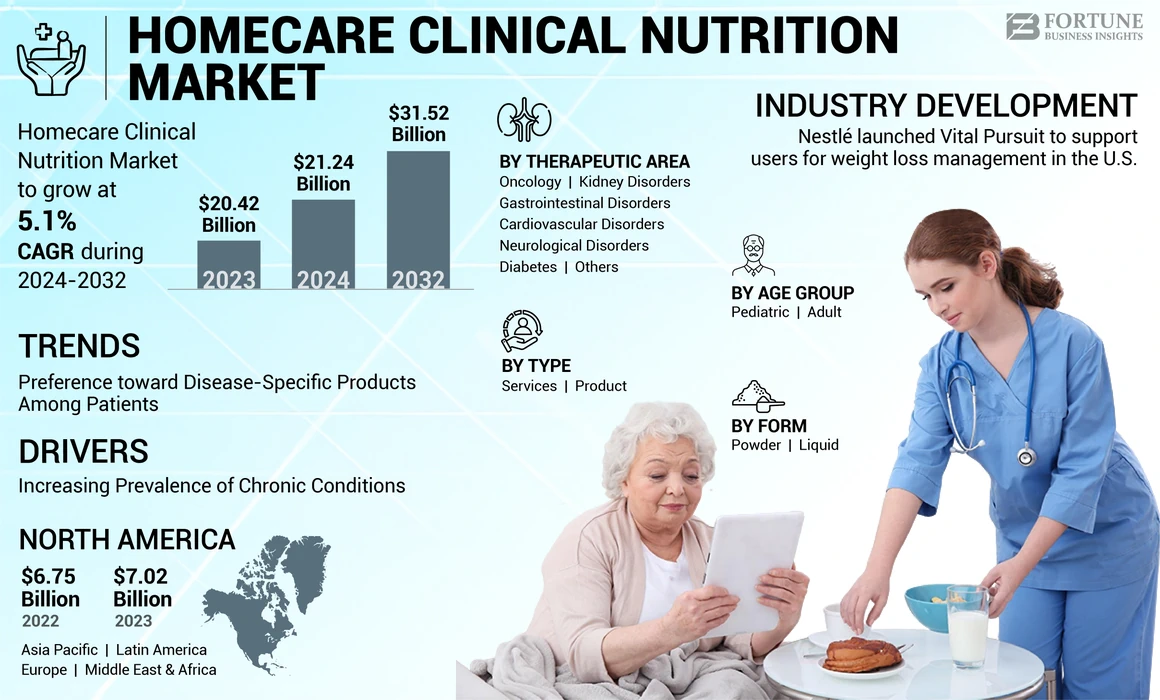

全球家庭临床营养市场的价值在2023年价值为204.2亿美元。预计到2032年,该市场将从2024年的212.4亿美元增长到315.2亿美元,在预测期内的复合年增长率为5.1%。在预测期间,美国北美地区占据了归宿的临床营养份额。

家庭保健临床营养是指提供临床营养服务和产品,用于维持急性和慢性疾病患者的适当营养,例如肿瘤学,心血管疾病和代谢性疾病,在家庭护理环境中。各种慢性疾病(例如癌症和神经系统疾病)以及营养不良病例的增加,人们对这些临床营养服务和产品的需求不断增长。这种趋势正在促进全球市场的增长。

- 根据2022年的帕金森基金会项目,到2030年,将有约120万人与帕金森氏症居住在北美。此外,美国近90,000人每年被诊断出患有帕金森氏病。

此外,对这些产品和服务的越来越多的认识,再加上开发和引入新型临床营养产品的研发活动的上升,可能会支持全球市场对这些产品和服务的不断增长。雅培,巴克斯特和其他人等主要参与者都专注于为家庭护理临床营养的新型产品开发和引入,这有望支持市场的增长。

市场动态

市场驱动力

人口中慢性病的患病率增加了,以助长产品需求

癌症,糖尿病和其他疾病等慢性疾病的患病率不断增加,这推动了对家庭护理临床营养的需求。由于吞咽机制功能障碍,与疾病或其治疗相关的生理症状或其治疗方法(例如食欲不振,恶心或味觉变化),保持足够的营养摄入量的困难患者。

- 根据疾病控制与预防中心(CDC)发布的2024年统计数据,据报道,约有3840万人在美国患有糖尿病。

老年人群的上升也支持全球人群中慢性疾病的普遍性日益增长。由于健康状况较弱,免疫系统和其他与年龄相关的因素,老龄化人口更容易患各种慢性病,这强调了对长期营养护理的需求。

- 根据社区生活管理局(ACL)发布的数据,约有17.3%的人口代表2022年在美国65岁及以上的人,这一比例预计到2040年增长到22%。

此外,预计对患者人群中临床营养产品和服务的好处的认识不断提高,这将支持他们的采用,推动全球居家护理临床营养市场增长的增长。

其他驱动程序:

- 提高人们对临床营养产品的认识以及推动采用的好处。

- 临床营养产品的技术进步,以促进需求。

市场约束

有限的临床营养技术报销以阻碍市场增长

临床食品或用于特殊医疗目的的食物(FSMP)在国家和医疗机构之间差异很大。根据ScienceDirect发布的2019年数据,据报道,在所有医疗保健环境中,包括德国,法国,荷兰和西班牙等欧洲国家的医疗食品的报销率更高,包括门诊环境,医院,家庭护理环境和社区护理中心。但是,这些产品的报销在其他发达国家和新兴国家受到限制。

- 根据2023年Medicare&Medicaid Services(CMS)发布的统计数据,假肢福利涵盖了肠内营养产品。但是,覆盖范围不包括肠内营养中临时损害的设备,以及口服肠内营养产品,认为它们是无覆盖且无益的。

很少有国家对包括肠内和肠胃外营养产品在内的临床营养产品进行正式的卫生技术评估(HTA)。但是,由于美国缺乏卫生技术评估,产品的价格是根据FSMP/MF配方中包含的大量营养素以及特定成分的数量而不是根据所证明的健康结果确定的。这是由食品和药物管理局(FDA)和欧洲药品局(EMA)等监管机构施加的严格法律和法规,进一步影响了全球对临床营养产品的需求。

此外,制造商之间有限的财务激励措施投资于肠胃外和肠内营养技术的临床研究,可能会阻碍创新以及医疗保健生态系统促进临床营养作用的能力。因此,上述因素可能会妨碍采用临床营养产品,从而限制市场的增长。

其他约束:

- 高成本与专门的营养产品有关,以阻碍市场增长。

市场机会

增加新兴市场的研发活动

由于这些产品所提供的好处,例如它们的有效性,较低的时间消费以及满足特定患者需求的能力,因此口服营养补品,肠胃外和肠内营养产品行业的增长显着增长。因此,临床营养产品的越来越优势可能会增加市场上对这些产品的需求。

临床营养产品的越来越多的优势进一步导致了著名参与者越来越重视研发活动,以开发和引入新型产品,尤其是在亚太地区和拉丁美洲等新兴市场中。与此同时,对个性化临床营养产品的需求不断增长,特定于个人患者需求,高级递送系统和特定疾病的产品是增加市场上这些产品和服务需求的其他一些因素。

- 例如,根据雅培(Abbott)发表的2023年年度报告,该公司投资了27.41亿美元,用于市场的研发活动。

预计临床研究的重点不断上升,以确定高级营养产品的潜在候选者,这将支持市场上越来越多的产品推出。

市场挑战

激烈的竞争和产品不断创新以限制增长

在市场上运作的杰出参与者越来越多,集中于肠内和肠胃外营养产品的开发和引入。此外,对先进临床营养产品的需求不断增长,导致这些产品开发的进步不断提高。

不断增长的进步,例如集成人工智能开发用于肠内和肠胃外营养产品的新型交付机制,以及对市场中现有主要参与者的潜在威胁。

此外,不断上升的战略计划,包括行业参与者之间的收购和合作伙伴关系,可能会加剧主要市场股东之间的竞争。

- 2023年7月,Pentec Health,Inc。收购了美国的医疗提供商Zoia Pharma,以加强其用于高级医疗产品(例如PKU Golike)的产品组合,例如PKU Golike,该产品专为苯酮尿症患者而设计。

其他挑战:

- 原材料和产品的可用性有限,从而阻碍了市场的增长。

家庭保健临床营养市场趋势

转移患者偏爱疾病特异性产品

有一个新兴的重点是满足适当的营养以满足患者的特定需求。推动需求的因素包括口腔,肠胃外和肠内营养产品的进步,以及慢性疾病的日益普及。

临床营养为由于医疗并发症而无法口服足够营养的个体提供关键的微量营养素和大量营养素。患者(例如神经系统疾病,糖尿病和心血管疾病)的各种疾病需要临床营养。

每个人都根据其状况对营养公式的特定要求。例如,个体中糖尿病的发展通常会导致诸如中风之类的并发症,例如中风,这可能需要肠内和肠胃外喂养以满足其日常营养需求。糖尿病患者的肠内营养可提供必要的营养,包括蛋白质,维生素,能量和矿物质,从而降低了这些患者营养不良的风险。

特定于疾病的营养可以通过提供针对患者状况的靶向宏和微量营养素来提供更快的恢复速度和改善营养状况。此外,研究人员越来越关注进行大量临床研究,尤其是有关疾病特异性产品的临床研究,以改善患者的营养需求。

市场上的主要参与者还关注研发活动,以在全球开发特定疾病的临床营养产品。

- 2023年10月,Nutricia(Danone)推出了首款医疗营养饮料,并与真正的水果和蔬菜成分均衡。该产品是专门为小儿患者的饮食管理与疾病相关营养不良和步履蹒跚的生长而制定的。

其他趋势:

- 对基于植物和功能性食品的需求增加

- 整合远程医疗和数字健康以监测患者

下载免费样品 了解更多关于本报告的信息。

COVID-19的影响

由于供应链中断,诊断和治疗的延迟以及主要产品短缺,全球市场在2020年共同19日大流行期间的增长速度较慢。此外,在家庭护理环境中的医疗保健工人的可用性有限,并且营养不良的患者筛查有限,这是导致市场增长速度较慢的其他因素。

- 例如,根据ScienceDirect发表的2021年文章,据报道,大流行期间,有超过一半的医生和三分之一的护士来自肠胃外营养部门。

分割分析

按类型

对临床营养服务的需求不断增长,导致了服务领域的主导地位

根据类型,市场被细分为服务和产品。该服务部门进一步归类为营养评估,进餐和交付,喂养援助等。产品部分分为口服,肠胃外和肠管喂养。

服务部门于2023年占据了市场的主导地位。临床营养服务提供了营养变化的预防,诊断和管理,这进一步有助于维持患者健康能量平衡。这些服务的越来越多的好处进一步使服务提供商能够提供创新的临床营养服务,例如营养教育和咨询,以及营养评估,推动其在患者中的全球采用。

这以及越来越偏爱在家中的临床营养服务,促使关键服务提供商开发新颖家庭医疗保健全球服务。

- 例如,美国食品药品监督管理局(USFDA)启动了家庭医疗保健计划,目的是解决包括临床营养在内的家庭医疗服务的日益增长的需求。

因此,为临床营养促进家庭护理服务的倡议数量不断增加,可能会支持这些服务在市场上的采用率不断提高。

另一方面,预计在预测期内,产品细分市场将以相当大的增长率增长。增长是由于对新型临床营养产品的需求不断增长,导致关键参与者在市场上推出创新产品的重点越来越重。此外,根据患者需求量身定制的定制肠内和肠胃外产品的可用性很可能支持该细分市场的增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按年龄组

成年人中慢性疾病的越来越多导致成人的主导地位 部分

基于年龄段,市场分为成人和小儿。

成年人的细分市场在2023年主导了市场。该细分市场的主导地位是由于慢性疾病(例如糖尿病,心血管疾病和胃肠道疾病)的患病率增加,这推动了成年人中这些服务和产品的采用。加上临床营养服务的益处,以及提供新颖的肠内和肠胃外营养产品的关键参与者的益处越来越多,这是支持全球范围增长的一些主要因素。

- 例如,根据疾病控制与预防中心发布的统计数据,据报道,美国约有310万成年人患有炎症性肠病,在美国,糖尿病和克罗恩病等慢性病的患病率上升可能支持该细分市场的生长。

另一方面,在预测期内,小儿细分市场也有望随着相当大的增长率而增长。增长是由于儿科患者中营养不良的患病率上升,导致对临床营养产品的需求不断增长。随之而来的是,主要参与者着重于为儿科患者开发和引入特定产品,这可能会增加该细分市场的增长。

通过形式分析

液体产品的产品发射的增加导致液体段的主导地位

根据形式,市场分为液体和粉末。

液体细分市场在2023年占据主导地位。该细分市场的优势可以归因于液体临床营养产品的某些好处,包括更容易的消化,提供水合和滋养以及改善的生物利用度。这些优势导致对液体临床营养产品的需求不断上升。

此外,主要参与者专注于研发活动,以推出潜在的液体成分来生产液体营养产品。这些进步可能支持该细分市场的增长。

- 例如,在2023年11月,弗里斯兰坎皮纳(Frieslandcampina)成分通过使用微标志技术推出了一种热稳定的乳清蛋白成分 - Nutri Whey Pro Heat。该成分旨在用于临床营养产品中,以提供粘度低,中性pH值,良好可饮用性和干净味道的营养密度液体配方。

液体临床营养产品中的这种创新支持该细分市场的生长。

预计在预测期间,粉末段还会随着相当大的增长率而增长。粉末临床营养产品及其价格较低的价格的创新是支持该细分市场增长的一些主要因素。

由治疗区域

人群中癌症患病率的日益普遍性导致肿瘤学部分的主导地位

基于治疗区域,市场分为肿瘤学,神经系统疾病,胃肠道疾病,糖尿病,肾脏疾病,心血管疾病等。

肿瘤学细分市场于2023年主导了市场。该细分市场的优势是由于各种类型的癌症患病率的增加,例如肺癌和乳腺癌,这导致了大量患有营养不良的患者人群。

越来越多的患者人群导致对市场上临床营养服务和产品的需求不断增长。此外,主要参与者专注于开发针对特定患者需求的定制肠内和肠胃外解决方案,从而增强了细分市场的增长。

- 例如,根据国家癌症研究所(NCI)的说法,在2023年,在美国被诊断出了200万例新病例,营养不良的患者数量增加可能会增加市场上临床营养产品和服务的需求。

预计在预测期内,胃肠道疾病段还会随着显着的增长率增长。胃肠道疾病(例如炎症性肠病(IBD),肠梗阻和溃疡性结肠炎)的患病率不断增长,越来越普遍,在全球范围内为患者池做出了贡献。这,加上临床营养服务在家庭护理环境中的越来越多的优势,也可能支持该细分市场在市场上的增长。

此外,在预测期间,神经病学和糖尿病段还有望随着相当大的增长率增长。增长是由于患者中神经系统疾病,1型糖尿病和2型糖尿病的患病率增加,导致对临床营养产物的需求不断增长。这以及越来越多的研发活动在主要参与者之间推出新型产品以加强其在市场上的存在,进一步支持这些产品的采用不断增加。

- 例如,根据国家卫生局(NHS)发布的2023年数据,据报道,英国大约有438,213例患有痴呆症的患者。

预计在预测期内,肾脏疾病和心血管疾病细分市场也将随着可观的增长率增长。这些疾病的越来越多的患病率是推动对肠内和肠胃外营养产品的需求。此外,主要参与者之间的战略收购和合并使他们能够加强其市场的业务,进一步促进了在市场上采用这些产品的。

随之而来的是,患有癌症,神经系统疾病,胃肠道疾病等疾病的患者数量越来越多,包括诊断率不断增长,并进一步增加了家庭护理临床营养的采用,从而支持了节段性的生长。

家庭保健临床营养市场区域前景

根据地理位置,市场分为北美,欧洲,亚太地区,拉丁美洲和中东和非洲。

North America Homecare Clinical Nutrition Market Size, 2023 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美在2023年的价值为70.2亿美元,并占据了市场。该地区的增长归因于某些因素,包括良好的家庭护理环境以及采用定制的肠内和肠胃外临床营养产品。随之而来的是,该地区的主要市场参与者以及积极的家居医疗机构的存在,还有一些预计的其他因素,这些因素预计推动了北美市场的增长。

- 例如,根据20022年家庭医疗保健新闻发布的数据,美国大约有11,353个活跃的家庭医疗机构,越来越多的家庭医疗保健机构以及其他因素支持市场上日益增长的临床营养产品和服务。

预计在预测期内,亚太地区将以相当大的复合年增长率增长。随着心血管疾病,胃肠道疾病和癌症的越来越多的患病率,预计印度和中国等发展中国家的家庭护理环境中的迅速发展将推动市场上临床营养产品和服务的需求和采用。此外,预测政策的改善和人均医疗保健支出的增加预计将推动该地区的市场增长。

- 例如,根据日本政府发布的2023年数据,老年患者的人均医疗服务费用约为6,792.1美元。因此,人均医疗保健支出的上升,以及对临床营养服务在家庭护理环境中的好处的认识,可能会支持该地区市场的增长。

预计欧洲将看到全球市场的显着增长。预计包括德国,英国和法国在内的高收入国家将有助于该地区的市场增长。医疗保健支出不断上升和临床营养服务的采用增加是推动该地区市场增长的一些主要因素。

- 根据2023年国家统计局(ONS)发布的数据,英国的医疗保健支出约为316.0美元。

预计在预测期内,拉丁美洲将以相当大的复合年增长率增长。增长是由于患者人群中对肠内管喂养和肠胃外营养产品的需求不断增长。

预计在预测期间,中东和非洲预计将以可观的增长率增长。越来越多的主要参与者专注于收购和合并等战略计划,可能会推动全球对这些产品和服务的需求不断增长。

竞争格局

关键行业参与者

杰出的球员专注于协作以加强其产品组合

全球Homecare临床营养产品市场是一个合并的市场,其中包括三个主要参与者,包括雀巢,雅培和Nutricia(Danone),在全球市场上运营,具有新颖的产品组合。

雀巢在2023年统治了全球临床营养产品市场。该公司的主导地位是由于该公司越来越重视临床营养产品的研发活动。这也越来越强调主要参与者之间的收购和合作,以提高人们对临床营养的认识,这也支持全球的家庭护理临床营养市场份额。

- 2024年1月,雀巢与全球塑造者合作,这是世界经济论坛的一项倡议,并支持青年创新并加快突破性思想。这种合作伙伴关系有助于提高公司在市场上的品牌业务。

Nutricia(Danone),Abbott和Baxter推出的产品越来越多,以扩大其产品组合的肠胃外和肠营养产品组合正在为公司的市场份额不断增长。

其他主要参与者(例如Reckitt Benckiser Group plc和Ajinomoto Co.,Inc。)正在专注于研究创新,以针对癌症和胃肠道疾病等疾病推出特定疾病的产品。这些创新可能支持家庭保健临床营养产品市场的增长并增加竞争格局。

关键公司列表:

- Ajinomoto Co.,Inc。(日本)

- Nutricia(Danone)(荷兰)

- 雅培(我们。)

- 雀巢(瑞士)

- B. Braun SE(德国)

- Medtrition Inc.(美国)

- Reckitt Benckiser Group plc(英国)

- 巴克斯特(我们。)

- 弗雷斯尼乌斯·卡比AG(德国)

关键行业发展:

- 2024年9月 - Nutricia在第46届欧洲肠胃外营养和肠内营养学会(ESPEN)关于米兰临床营养和代谢的大会上推出了重新制定的Nutrison Core Range Tube Tube Tube Tube Feed。

- 2024年8月 - Ajinomoto Co.,Inc。与Shiru,Inc。合作,使用AI开发甜蛋白,以解决糖尿病,肥胖和心血管疾病等全球健康问题,以增强其产品组合。

- 2024年5月 - 雀巢引入了旨在在美国支持减肥管理的重要追求,此推出帮助该公司提高了品牌业务。

- 2024年2月 - Fresenius Kabi AG继续与欧洲重症监护医学学会(ESICM)合作,通过诸如ESICM-FRESENIUS KABI临床营养奖和奖学金促进临床营养,并为重症疾病中的营养专业提供专业的研究。这种伙伴关系增强了重症监护营养的研究和教育,直接支持家庭护理营养的进步。

- 2022年2月 - Medtrition Inc.介绍了其第一个病例系列,展示了在美国专业伤口护理协会的第2022周,含有胶原蛋白二肽和L-核氨酸的口服营养补充剂的有效性。该计划帮助该公司在全球范围内提高其品牌业务。

战略建议

- 主要参与者可以专注于其他参与者的收购和合作,预计将在全球范围内提高临床营养产品和服务的采用率。

- 主要参与者可能会专注于战略计划,例如扩大研发设施,这可能会推动市场上临床营养产品的采用率。

报告覆盖范围

全球居家护理临床营养市场报告提供了详细的市场分析。它着重于关键方面,例如基于类型,年龄组,形式和治疗领域的市场规模和市场预测,市场细分。它还对主要参与者和竞争格局进行了详细的分析。它还概述了慢性疾病,产品发射以及Covid-19的影响。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

研究期 |

2019-2032 |

|

基准年 |

2023 |

|

估计一年 |

2024 |

|

预测期 |

2024-2032 |

|

历史时期 |

2019-2022 |

|

增长率 |

从2024-2032的复合年增长率为5.1% |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型

|

|

按年龄组

|

|

|

按形式

|

|

|

由治疗区域

|

|

|

按地区

|

常见问题

财富业务洞察力说,全球市场在2023年价值204.2亿美元,预计到2032年将达到315.2亿美元。

2023年,北美市场价值为70.2亿美元。

在预测期内,市场将表现出稳定的复合年增长率。

按类型,服务部门领导这个市场。

市场的关键驱动因素包括慢性疾病的患病率不断提高,对临床营养产品和服务的需求不断增加,健康补偿政策有利以及新型临床营养产品的推出。

雅培,雀巢和百特是全球市场的主要参与者。

北美在2023年统治了市场。

启动新颖的产品,以满足市场的关键未满足需求,慢性疾病的越来越流行,正在推动该产品的采用。

与我们的专家联系 与专家交谈

- 2019-2032

- 2023

- 2019-2022

- 140