水凝胶敷料市场规模、份额和行业分析,按产品(无定形、浸渍敷料和片状敷料)、按材料(天然、合成和半合成)、按应用(糖尿病足溃疡、压疮、静脉腿部溃疡、烧伤伤口等)、按最终用户(医院和诊所、家庭护理机构等)以及区域预测, 2026-2034

主要市场见解

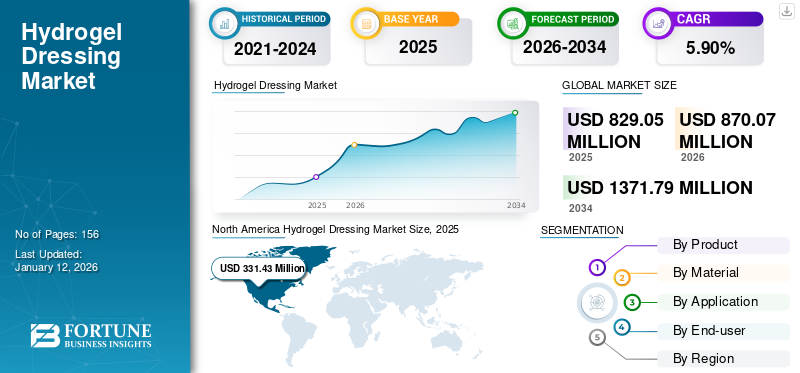

2025年,全球水凝胶敷料市场规模为8.290亿美元。预计该市场将从2026年的8.7007亿美元增长到2034年的13.7179亿美元,2026-2034年预测期间的复合年增长率为5.90%。北美在水凝胶敷料市场占据主导地位,2025 年市场份额为 40.00%。

在世界许多地方,慢性伤口的愈合仍然是一个挑战。水凝胶敷料因其温暖潮湿的愈合环境而被证明可以成功地清除伤口。敷料的湿润品质主要是由于在由不溶性亲水性聚合物制成的凝胶中混合了90%的水的成分。因此,由于上述优点,它们被广泛用于治疗患者的慢性伤口。

- 例如,据《美国医学会杂志》报道,2023 年 11 月,糖尿病足溃疡每年影响美国约 160 万人,全球约 1860 万人受到糖尿病足溃疡的影响。因此,压疮、糖尿病足溃疡和腿部静脉溃疡的患病率不断增加,导致产品需求增加,从而推动全球市场的增长。

COVID-19大流行的爆发对全球水凝胶敷料市场产生了负面影响。很少有市场参与者报告称,由于大流行期间产品需求和销售下降,收入出现下降。关闭专门用于治疗的医疗机构伤口护理部门导致美国、英国、印度和其他国家的患者就诊停止。然而,由于患者就诊次数的增加和水凝胶敷料采用率的增加,主要参与者的产品收入在 2021 年和 2022 年有所增加。这使大流行后的市场增长正常化。

全球水凝胶敷料市场概况和亮点

市场规模及预测:

- 2025 年市场规模:8.290 亿美元

- 2026年市场规模:87007万美元

- 2034年预测市场规模:137179万美元

- 复合年增长率:2026-2034 年 5.90%

市场份额:

- 由于慢性伤口患病率不断上升、医疗保健支出不断增加以及先进伤口护理产品的采用不断增加,北美在 2025 年将占据水凝胶敷料市场的主导地位,份额为 40.00%。

- 从产品来看,无定形水凝胶敷料由于其卓越的伤口愈合效率、易于使用以及医疗保健提供者在治疗溃疡和慢性伤口方面的偏好,预计将保持最大的市场份额。

主要国家亮点:

- 美国:慢性伤口病例数量的增加和大量的医疗保健支出正在促进对先进水凝胶敷料的需求。

- 欧洲:减轻医疗成本负担的努力和不断提高伤口护理治疗效率的举措是该地区的主要驱动力。

- 中国:庞大的糖尿病患者群体和对先进伤口护理产品的认识不断提高正在加速市场增长。

- 日本:老年人口的增加和对创新伤口护理解决方案的日益关注正在促进水凝胶敷料的采用。

水凝胶敷料市场趋势

增加新型水凝胶的研发以促进市场增长

近年来,各种水凝胶产品被提出临床应用。目前正在进行大量研究,以从动物组织、植物提取物、细胞外基质等天然来源开发新型水凝胶产品。公司正在大力投资研发活动,并不断致力于带来积极成果临床试验。例如,Remedor Biomed Ltd. 对含有促红细胞生成素的水凝胶进行临床试验,用于治疗糖尿病足溃疡。此外,还在临床试验中探索多种肽的伤口愈合特性。因此,进行严格的临床研究以将新型水凝胶敷料产品商业化预计将在预测期内推动全球市场的增长。此外,利用3D打印和纳米技术等先进技术可以开发出具有增强特性和功能的高度先进的水凝胶敷料,预计这也将在预测期内推动市场增长。

下载免费样品 了解更多关于本报告的信息。

水凝胶敷料市场增长因素

慢性和急性伤口患病率上升推动市场增长

糖尿病足溃疡、压力性溃疡等慢性伤口在普通人群中的患病率不断上升,预计将在预测期内增加接受治疗的患者数量,并推动伤口护理产品的采用。此外,全球人口中急性伤口(包括手术伤口、烧伤等)发病率的增加预计将增加预测期内对水凝胶伤口敷料的需求。例如,根据伤口愈合协会 (WHS) 的说法,手术伤口是整体医疗保健中的一个重大问题。手术部位感染 (SSI)尽管付出了种种努力,全球仍有 75.0% 的病例死亡。因此,感染率的上升给医疗保健行业带来了沉重的经济负担,这可能有助于先进产品的推出,从而促进全球水凝胶敷料市场的增长。

水凝胶敷料多重优势拉动产品需求

水凝胶敷料正在成为一种理想的选择,因为当应用于干燥伤口和坏死或腐肉伤口时,它们通过自溶去除感染或坏死组织来保持伤口清洁。一些优点包括保持伤口湿润、温暖和闭合。这些敷料可以与外用药物一起使用,适用于治疗所有类型的损伤。由于上述优点,人们对此类敷料的偏好有所增加,从而导致公司的销售额大幅增长。因此,预计产品需求的增长将在预测期内推动市场的发展。

制约因素

高昂的治疗费用和不充分的报销政策限制了增长

尽管全球对水凝胶敷料的需求很高,但某些因素限制了市场的增长。与伤口护理治疗相关的高成本和缺乏足够的报销政策预计是阻碍预测期内市场增长的主要因素。根据压力性损伤预防研究所的数据,NHS 每年在伤口护理上花费约 64.8 亿美元。研究还发现,手术伤口和腿部溃疡的治疗费用最高。因此,慢性和急性伤口的治疗费用高昂,以及患者紧急治疗需求的不断增长,导致市场对高性价比伤口护理产品的巨大需求。

与慢性伤口治疗相关的较高自付费用和有限的报销有助于降低此类敷料在全球市场的采用率。此外,高成本还可能导致某些地区(特别是发展中国家)水凝胶敷料的可用性和可及性面临挑战,这可能会限制市场扩张。此外,高昂的成本可能会阻止医疗保健提供者将这些产品纳入其治疗计划,从而阻碍市场增长。

水凝胶敷料市场细分分析

按产品分析

对非晶敷料的需求促进了细分市场的增长

全球市场按产品包括无定形、浸渍敷料和片状敷料。到2026年,非晶态部分占据了61.87%的主导份额。这一主导地位是由于在治疗溃疡和伤口时过度使用非晶态水凝胶而不是浸渍敷料和片状敷料,因为非晶态水凝胶在促进有效伤口愈合方面比其他材料具有优势。

此外,由于需求不断增加,预计非晶敷料领域在预测期内将增长更快。由于分析期间产品销量逐渐增加,预计浸渍敷料细分市场将出现温和增长。例如,对 AquaSite 水凝胶浸渍纱布、SOLOSITE 等的需求可能会促进该细分市场的增长。

2024年,片状敷料将占据全球水凝胶敷料相当大的市场份额。片状敷料旨在吸收伤口多余的水分,以保持伤口清洁干燥。人们越来越意识到适当伤口护理的重要性,导致越来越多的人转向将敷料作为有效的治疗选择。

了解我们的报告如何帮助优化您的业务, 与分析师交流

通过材料分析

使用合成敷料促进细分市场增长

按材料划分,市场分为天然、合成和半合成。由于由以下材料组成的高效敷料的可用性,到 2026 年,合成细分市场将占据全球市场 53.50% 的最大份额 聚乙烯乙二醇、聚丙烯酸和其他用于治疗伤口的合成材料。合成敷料有助于形成精确的伤口愈合环境,因此在市场上非常受欢迎,从而导致销售增长。此外,由于人们更倾向于使用天然水凝胶敷料以实现患者伤口的有效愈合,预计天然部分将增长得更快。

按应用分析

其他细分市场以手术部位感染和外伤数量增长为主

全球市场根据应用分为糖尿病足溃疡、压疮、静脉引导性溃疡、烧伤/伤口等。

其他细分市场将在 2024 年占据主导地位。其他细分市场包括手术伤口、外伤伤口等。该细分市场的主导地位是由于与手术部位感染和外伤相关的病例数量增加。

- 例如,根据美国国立卫生研究院 (NIH) 2021 年发表的一篇文章,报告的手术部位感染 (SSI) 发生率差异很大,约为 100%。澳大利亚为 2.8%(2002-2013 年),韩国为 9.7%,中国为 4%(2000-2017 年),东南亚和新加坡为 7.8%(2000-2012 年)。 SSI 比率的上升导致水凝胶敷料的采用率更高。

糖尿病足溃疡在市场上占据第二领先地位,这主要是由于水凝胶敷料产品销量的增长糖尿病足溃疡的治疗。到2026年,糖尿病足溃疡细分市场将占据市场份额25.43%。根据研究,全球糖尿病足溃疡患病率估计约为1350万患者。此外,这些溃疡的愈合时间较长,需要频繁治疗,这导致了对产品的更高需求。因此,预计治疗就诊次数的增加将推动该细分市场在预测期内的增长。

此外,在 2026 年至 2034 年的预测期内,腿部静脉溃疡和压疮部分预计将出现适度增长。

按最终用户分析

医院和诊所因就诊人数增加而保持领先地位

根据最终用户,市场分为医院和诊所、家庭护理场所等。医院和诊所细分市场处于市场领先地位,因为医院和诊所患有慢性和急性伤口的患者流量很大,需要水凝胶敷料进行有效治疗。到 2026 年,医院和诊所细分市场将占据市场份额 61.35%。此外,这些机构在新兴国家/地区提供充足的报销政策可能会提高患者对附近医院或诊所治疗溃疡或伤口的偏好。

此外,预计家庭护理环境将成为分析期间增长最快的部分。这一增长归因于欧洲和亚太地区遭受伤口的老年患者数量的增加以及患者从医院到家庭护理机构的偏好不断转变。预计这些因素将推动产品需求,促进预测期内的收入增长。

区域见解

从区域来看,我们对北美、欧洲、亚太地区、拉丁美洲以及中东和非洲的市场进行了研究。

北美

North America Hydrogel Dressing Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

2025 年,北美市场规模为 3.3143 亿美元,其主导地位是由于美国慢性伤口患病率不断上升,以及对这些用于治疗溃疡/伤口的敷料的需求增加而推动的。此外,美国政府用于治疗伤口的医疗保健支出的增加预计将有助于该地区的增长。预计到 2026 年,美国市场将达到 3.102 亿美元。

- 例如,根据多项研究,美国医疗保健每年估计花费 200 亿美元用于治疗慢性伤口。此外,预计在市场上推出先进产品的努力将促进市场增长。

欧洲

由于欧洲医疗保健成本负担不断增加,需要有效的水凝胶敷料,欧洲在市场上占据了第二领先地位。此外,政府不断采取的减轻成本负担的举措预计也将有助于预测期内市场的扩张。到2026年,英国市场预计将达到4950万美元,而德国市场预计到2026年将达到9600万美元。

亚太地区

由于亚洲国家糖尿病足溃疡患者人数众多,需要强劲的产品供应,预计亚太地区将成为增长最快的地区。日本市场预计到2026年将达到2930万美元,中国市场预计到2026年将达到4570万美元,印度市场预计到2026年将达到3740万美元。

主要行业参与者

战略合作伙伴关系和强大的品牌影响力促进公司发展

全球市场本质上是半整合的,由几个主导市场的主要参与者组成。处于领先地位的公司包括 3M、Smith & Nephew、ConvaTec Group 和 Coloplast A/S,占据了水凝胶敷料市场的大部分份额。 3M 在 90 多个国家的强大地理影响力创造了大量收入,从而占据了主导地位。对 INTRASITE 凝胶和 SOLOSITE 凝胶产品的更高需求促成了 Smith & Nephew 的领先地位。此外,行业参与者之间不断增强的伙伴关系可能有助于公司在发展中国家的渗透,从而促进主要市场参与者的增长。

顶级水凝胶敷料公司名单:

- 康乐保公司(丹麦)

- 史密斯+侄子(英国。)

- 3M(我们。)

- Convatec Inc.(英国)

- Integra LifeSciences(美国)

- 贝朗公司(德国)

- Essity Aktiebolag(出版)(德国)

主要行业发展:

- 2023 年 12 月 –Lavior Pharma Inc. 宣布在美国沃尔玛推出糖尿病水凝胶伤口敷料和糖尿病急救凝胶植物基霜。

- 2023 年 6 月 –滑铁卢大学的研究人员使用先进的聚合物开发了一种新型水凝胶敷料材料,以增强烧伤和癌症患者的愈合过程。

- 2022 年 12 月 –NEXGEL Advanced Hydrogel Solutions 宣布推出 Turfguard,这是一种独特的水凝胶敷料,用于治疗痛苦的草坪烧伤并保护与运动相关的伤口。

- 2020 年 8 月 –Integra LifeSciences 推出了 360°高级伤口护理网站以更好地支持其客户。该公司表示,该网站旨在提供有针对性且易于访问的内容、产品信息和教育视频。

- 2020年8月 –One Equity Partners 和 The Silverfern Group 共同收购了一家伤口护理公司 American Medical Technologies (AMT)。 AMT 提供先进的敷料、床旁临床教育以及其他用于临床和风险管理的技术。

- 2019年5月 –3M 宣布收购伤口敷料和其他产品制造商 Acelity Inc.。

报告范围

报告对市场进行了详细的分析和预测,重点关注领先企业、产品类型、产品的顶级应用等关键方面。此外,它还提供对市场趋势、机会分析和行业亮点的见解。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 5.90% |

|

单元 |

价值(百万美元) |

|

分割 |

按产品分类

|

|

按材质

|

|

|

按申请

|

|

|

按最终用户

|

|

|

按地区

|

常见问题

Fortune Business Insights 表示,2025 年全球市场规模为 8.2905 亿美元,预计到 2034 年将达到 13.7179 亿美元。

复合年增长率为5.90%,市场在2026-2034年的预测期内将呈现稳定增长。

2025年北美市场价值为331.43美元 万。

在预测期内,非晶细分市场预计将成为该市场的主导细分市场。

全球治疗慢性伤口的医院数量不断增加正在推动市场增长。

北美在水凝胶敷料市场占据主导地位,2025 年市场份额为 40.00%。

慢性伤口的患病率不断增加,加上人们对水凝胶敷料优于其他伤口敷料的偏好,可能会推动市场增长。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 156