氢加油站市场规模,股份和行业分析,按类型(小型站(小于1 t/d的H2){低压和高压},中型站(1-4 t/d的H2){低压和高压},大型站(大于4 t/d的H2)

氢加油站市场规模

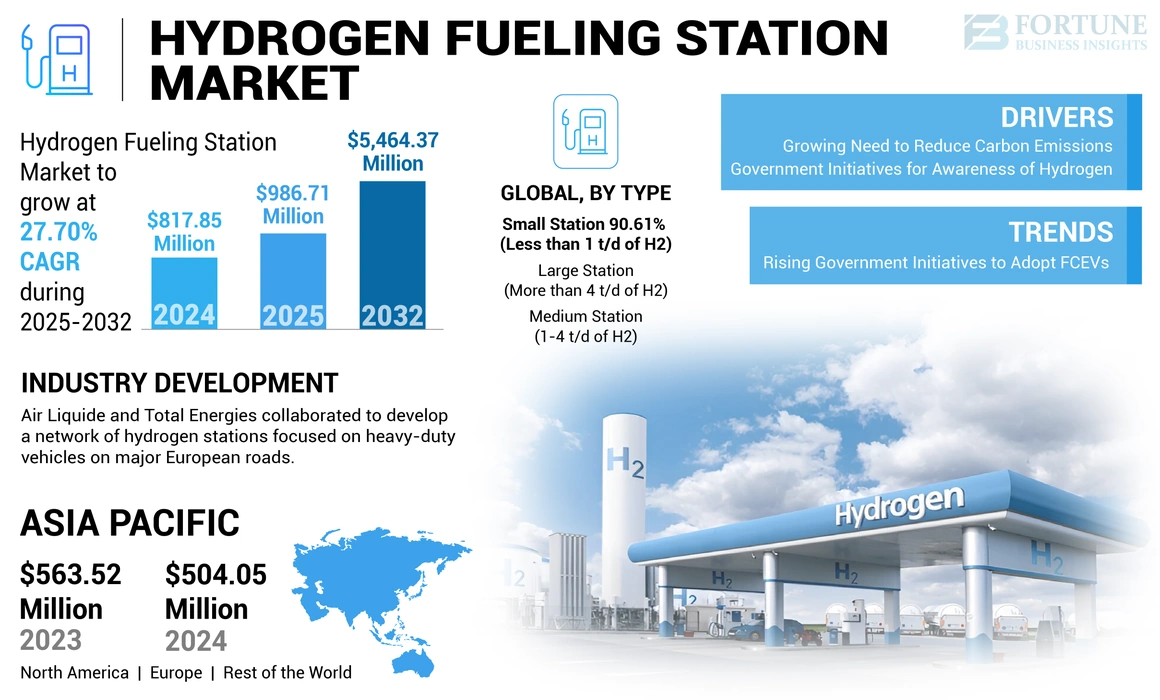

全球氢加油站市场规模在2024年的价值为8.1785亿美元。预计该市场在2025年的价值为98671万美元,到2032年,该市场的复合年增长率为27.70%。亚太地区在2024年的市场份额为61.63%。美国氢加油站市场预计将大幅增长,到2032年的估计价值为7.6039亿美元。

氢加油站是一种专门的基础设施,旨在向燃料电池车(FCVS)和其他氢驱动的车辆。这些电台在使氢燃料电池技术成为一种环保且可持续的替代方案方面起着至关重要的作用。

它们对于促进燃料电池车的广泛使用以及减少运输部门的温室气体排放至关重要。开发和扩大氢加油基础设施是实现更可持续和环保的运输系统的关键步骤。

由于对氢燃料电池车辆(FCV)的兴趣增加,氢加油站正在增长。全球政府和组织正在促进氢,这是他们脱碳运输部门的努力的一部分,进一步推动了氢化基础设施的增长。

COVID-19大流行对全球氢加油站市场的增长产生了重大影响,从而导致项目装置的延迟和推迟在氢加油站项目中的投资。但是,随着各国从大流行中恢复,对可再生燃料的需求增加,例如绿色氢和燃料站的新安装,预计将稳定全球市场。

氢加油站市场趋势

政府采用FCEV以推动市场增长的行动不断增加

客户对采用零排放车辆的偏好日益偏爱是氢加油市场的新兴前景。汽车制造商正在筹集巨大的投资,以开发高效,高功率的车辆,以实现FCEV的全球目标,足以满足对全球氢加油站和清洁燃料汽车的需求。

不断增加的政府倡议在增强FCEV的增长方面起着至关重要的作用。根据DOE的国家可再生能源实验室的2022年3月研究,零排放车辆和燃料技术的持续改进将使您在接下来的十年中更便宜,更容易获得。货车行业内电池电动汽车(BEV)和燃料电池电动汽车(FCEV)的使用增加将支持美国运输部门的碳中立性,并促进采用采用电动汽车,解决气候危机,并加强国内制造业。许多区域政府宣布了补贴和其他财务激励计划,承诺客户用节能燃料电池车代替其车队。该行业正在开发新技术。例如,麦克菲(McPhy)创建了一个增强的McFilling氢加油站,这是一个创新,注册和专利的建筑,其中包含软件智能,使氢站动态可重新配置。

汽车制造商还在启动各种项目,以专注于采用燃料电池电动汽车。

下载免费样品 了解更多关于本报告的信息。

氢加油站市场增长因子

减少碳排放的日益增长的需求刺激了对氢加油站的需求

空气污染在全球范围内是一个重大的问题,其中近一半的人口居住在其中。汽油和柴油车辆中碳氢化合物,氮氧化物和颗粒物的发射是污染的主要因素。政府已经开始专注于低排放技术和资源,包括太阳能,风能,化石燃料和核能,并具有增强的排放控制和碳固执。此外,要建立安全,弹性,脱碳的能源系统,氢的生产和批量存储用于可再生能源的间歇能源供应。 END使用网格电力,家庭和工业供暖等,在平衡燃料运输需求方面起着重要作用。

氢燃料越来越多地用作多种应用的可靠燃料来源,包括运输,固定发电和移动氢应用。它有可能减少主要在运输部门中的温室气体排放,尤其是在重型运输部门的应用中,例如长途卡车,机车,船只等。当前的电池技术并不完全适合重型运输部门。长时间,氢可用于将能量存储在此类运输部门中。

在氢气上运行的燃料电池电动汽车(FCEV)比带有内燃机的传统车辆更有效,不会产生有害的排气气,例如CO,SOX,CO2,NOX和其他通常由化石燃料单元发出的污染物。作为燃料来源,氢提供了一种干净,可靠且节能高效的解决方案,以满足不断增加的电力需求。结果,由于追求提高的燃油效率和采用零排放系统,预计在预测期内,氢加油站的市场有望在预测期内实现大幅增长。此外,可以从各种资源中产生氢气的温室气体排放。一旦生产完成,氢就会在燃料电池同时发出水蒸气和温暖的空气。它具有有希望的运输和能源部门的增长。

政府对氢化促进市场增长的意识的举措

氢可以由化石,核和可再生资源产生,从而促进该国能源供应的多样性。政府和其他政府合作伙伴正在积极促进和拥抱它。实体和政府的最终目标是使用不同的原材料,加工方法和交付选择,以不同的尺度(从大规模中央生产到小规模的本地生产)生产具有成本效益的氢产品,具体取决于市场需求的生产和交付。例如,美国能源部和美国运输部宣布概述氢燃料计划(HFI),该计划将加速研究,开发和演示氢燃料电池技术,用于运输,发电和能源应用。

为了应对可用性和技术采用挑战,美国能源部(DOE)成立了H2USA,这是一种公私合作伙伴,包括联邦机构,汽车制造商,氢供应公司,燃料电池开发人员,国家实验室和其他实体。 H2USA专注于推进氢基础设施,为美国消费者提供更多的运输能源选择。截至2024年,美国有59个零售氢加油站开放,此外,至少有50个车站处于规划或建设的各个阶段。

限制因素

增加初始资本成本以及管理批量氢站的困难阻碍市场增长

各种氢站的实施可能需要进行大量投资才能购买高质量的设备和机械,这可能会阻碍全球氢加油站市场的增长。氢燃料的生产和交付量很高,少量生产和交付,大规模加油站操作的复杂管理会阻碍市场的增长。此外,规划和构建新电台需要大量投资,这取决于影响市场趋势的几个因素。

此外,与电力或可再生液体燃料相比,适当和具有成本效益的加油基础设施的发展变得越来越具有挑战性。氢加油设施的可用性是确定这些车辆对潜在买家的价值的关键因素。因此,没有足够数量的氢车及其必要的氢需求,加油基础设施没有资金。

当前,燃料电池电动汽车(FCEV)的销售额略有下降,因此安装氢气站的成本很高。鉴于技术进步,这可能会产生积极的影响,但目前,即使生产一旦产生,这种成本也会广泛使用氢气。该倡议还会影响随后的成本,例如氢车的价格,从而降低了采用的可能性。

氢加油站市场细分分析

按类型分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

小型电台由于氢车的采用不断增长而占主导地位

基于类型,市场分为小型站(小于1 t/d的H2),中型站(1-4 t/d的H2)和大电台(超过4 t/d的H2)。

由于其成本效率,灵活性和提供多种应用的能力,因此小型站(小于H2的1 t/d)领先。它们的建造和运营更负担得起,使其适合需求较低或空间有限的地区。这些电台还支持除车辆以外的各种用途,例如叉车和备用电源系统。技术的进步使小规模的氢产量更加有效,从而使更容易的部署和可扩展性满足了需求不断增长的需求。

这些车辆加油站相对较小。这些电台的低温存储利用提供了使用较便宜的设备的优势,主要是通过消除对管拖车和压缩机的需求,尤其是在考虑每公斤氢气成本时。

较大的电台需要每天多次运输氢气,而较小的电台被证明更方便,更有效。结果,该细分市场预计将稳定该行业。

区域见解

根据地理,市场被细分为北美,欧洲,亚太地区和世界其他地区。

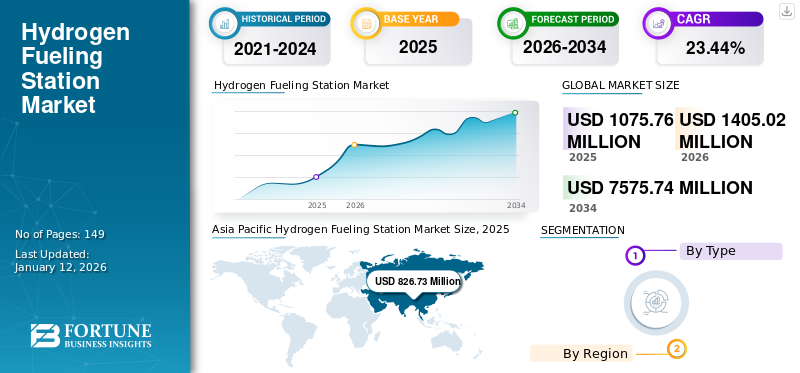

Asia Pacific Hydrogen Fueling Station Market Size, 2024 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

在所有地区,亚太地区拥有全球氢加油站市场的主要全球氢加油站市场份额,预计将保持稳定的增长率。亚太地区正在大量投资于氢技术和基础设施的发展,从而在整个地区建造了大型设施。该因素增加了操作氢加油站的需求。中国,日本和韩国等新兴国家已经为引入氢燃料电池汽车和重型车辆设定了巨大的目标,以满足对汽车和公共汽车的区域需求。

例如,2019年1月,韩国政府宣布了其愿景,即到2040年,它将成为世界氢车辆和燃料电池的世界领导者。它还宣布了雄心勃勃的路线图,目的是生产620万辆燃料电池车,并在2040年安装至少1,200个氢电站。

欧洲氢加油站的生长是由于增加了氢基础设施的投资。欧盟委员会提出的目标修订了有关部署替代燃料基础设施的法规,以部署氢加油站(HRS)在城市和高速公路上。到2023年底,欧洲有超过265个氢加油站,这就是为什么加油基础设施的可用性相比相对不发达电池电动汽车(BEV)。为了解决这一问题,欧盟一直在投资新的氢加油站。诸如替代燃料基础设施法规(AFIR)和Fueleu等政策和法规为氢技术行业创造了更好的支持环境,并促进了投资和创新。

税收福利政策有利于北美,各种规模的公司的可用性,技术进步以及专门的研发计划。预计,美国的氢加油站市场预计将显着增长,到2032年,估计价值为7.603亿美元,由零发射运输目标以及政府的支持和融资以及开发基础架构。 此外,包括美国和加拿大在内的国家还观察到,由于有利的政策,建造新设施的人力资源计数大幅增加。例如,在2020年7月,澳大利亚氢委员会(AHC)和加拿大氢气电池协会(CHFCA)签署了一份理解备忘录(MOU),以推动两国中零发射氢和燃料电池技术的放置。

关键行业参与者

主要参与者专注于新的合作计划,以加强市场地位和新项目开发

诸如Air Liquide,FirstEllement Fuel和Cummins Inc.之类的公司合作,在全球范围内开发新的氢加油站项目。氢燃料站的部署越来越多,这推动了这种转变,重点是改善氢加油站新装置的便利性。例如,在2023年3月,第一元素燃料和现代汽车公司加入了一家对现代Xcient燃料电池进行燃料和进行测试的企业重型卡车。在这种合作伙伴关系中,第一元素燃料利用其真正的氢加油站零网络在全700 bar压力下供应氢,从而有效加油了三种Xcient燃料电池原型。

顶级氢加油站公司清单:

- 空气(法国)

- 空气产品和化学公司(我们。)

- 中国石化公司(中国)

- FirstElement Fuel Inc.(美国)

- Fuelcell Energy,Inc。(美国)

- 康明斯公司(美国)

- 琳德集团(爱尔兰)

- 内尔氢(挪威)

- Nuvera燃料电池(美国)

- Praxair(美国)

关键行业发展:

- 2023年9月 - 空气液化和trillium Energy解决方案签署了一份理解的备忘录,以开发重型氢,从而为美国的市场加油以使运输部门脱碳。通过此谅解备忘录,空气液化和trillium旨在结合其氢生产,分配和加油基础设施的部署。此外,它旨在加快重型氢运输生态系统,重点介绍氢供应及其加油基础设施。

- 2023年2月 - 空气液化和全能的总能量合作开发了一个集中在欧洲主要道路上的重型车辆的氢站网络。这种创造力将有助于获得氢的机会,从而开发其用于运输的用途并进一步巩固氢扇形。

- 2023年2月 - 中国石油化学公司成功地在中国达利安(Dalian)揭幕了中国第一个甲醇到氢和氢加油服务站。该电台代表了先前工厂的重大进步,该设施为石油,天然气,氢和电气充电服务提供了加油选择。新升级的复合物每天可以产生1000公斤的氢,纯度含量为99.99%。

- 2022年5月 - 液体空气韩国和乐天化学公司进入了一家合资企业,以扩大韩国流动市场的氢供应链。在氢气中心中,大山和乌尔桑公司将通过合资企业共同投资。他们还期望多种协同作用,并设想开发几个机会来促进韩国氢经济的兴起。

- 2021年4月 - Air Products宣布在韩国的一个工业气体设施之一的氢加油站就职典礼。该站是韩国第一个私人拥有的车站,该车站是根据韩国政府的氢基础设施补贴计划建立的。

报告覆盖范围

该报告提供了对市场的详细分析。它着重于关键方面,例如领先公司,氢燃料站的类型以及整个地区的燃料站安装。此外,该报告还提供了有关市场趋势的见解,并强调了关键行业的发展。除上述因素外,该报告还涵盖了近年来有助于市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

研究期 |

2019-2032 |

|

基准年 |

2024 |

|

预测期 |

2025-2032 |

|

历史时期 |

2019-2023 |

|

增长率 |

从2025年到2032年的复合年增长率为27.70% |

|

单元 |

价值(百万美元)和数量(单位) |

|

分割 |

按类型和区域 |

|

分割 |

按类型

|

|

按地区

|

常见问题

根据《财富商业洞察力》的研究,2024年的市场规模为8.1785亿美元。

在预测期内,市场可能以27.70%的复合年增长率增长。

由于全球氢加油站的发展,小型车站(小于H2的1 t/d)领导了市场。

2024年,亚太市场规模为50045万美元。

减少碳排放并刺激政府倡议以提高氢气以提高增长的需求将推动市场增长。

市场上的一些顶级参与者是空气,空气产品和化学公司,中国石化公司和FirstElement Fuel Inc.

到2032年,全球市场规模预计将达到54.6437亿美元。

与我们的专家联系 与专家交谈

- 2019-2032

- 2024

- 2019-2023

- 149