药品市场规模、份额和行业分析,按类型(药物{处方和非处方药}和疫苗{细菌和病毒}),按疾病适应症(肿瘤、糖尿病、传染病、心血管、肥胖、自身免疫、眼科、胃肠道、皮肤科、血液学、激素、过敏),按药物类型(生物制剂和生物仿制药{抗体) [单克隆抗体、抗体-药物偶联物]、疫苗、肽-药物偶联物}和传统药物),按给药途径、按分销渠道(医院、药店、零售和在线药店)和区域预测,2026-2034 年

药品市场概况

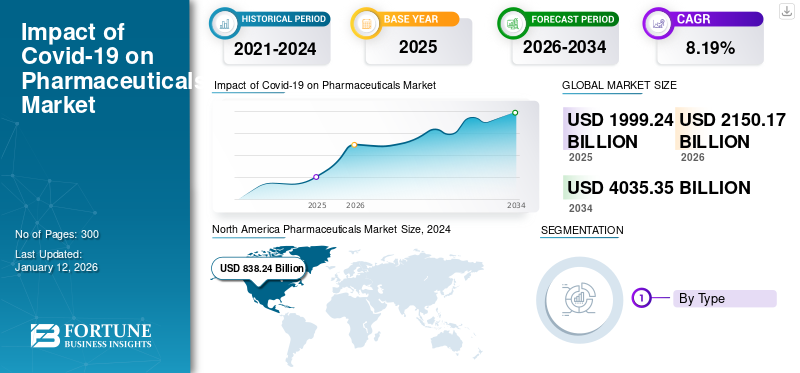

2025年全球药品市场规模为19,992.4亿美元。预计该市场将从2026年的21,501.7亿美元增长到2034年的40,353.5亿美元,预测期内复合年增长率为8.19%。北美在药品市场占据主导地位,2026年市场份额为44.81%。

药品在公共卫生和经济发展中发挥着重要作用。它们对于预防和治疗慢性病至关重要,从而提高生活质量并支持经济增长。在医疗保健领域对创新和技术的需求不断增加、各种慢性和危及生命的疾病病例不断增加等因素的推动下,市场正在经历显着增长。

- 例如,根据国际糖尿病联合会(IDF)公布的数据,2024年,印度患有糖尿病的成年人人数为89,826,900人。

市场主要参与者对先进疗法的研究和开发的日益重视也支持了市场的增长。其中一些参与者包括辉瑞公司、强生服务公司、阿斯利康和诺华公司。

市场动态

市场驱动因素

日益增长的公共卫生担忧推动市场增长

推动药品市场增长的突出因素之一是由于慢性病的高患病率而引起的公众健康担忧的增加。近年来,肥胖率上升、久坐生活方式增加以及不健康饮食摄入增加等多种因素导致非传染性疾病(NCD)患病率不断上升,令人担忧。这导致对治疗这些疾病的药物的巨大需求。

- 根据美国癌症协会(ACS)发布的2025年统计数据,预计2025年美国乳腺癌病例数约为316,950例。

如此大量的患者也给人们的疾病管理造成了巨大的经济负担。慢性病会导致残疾、生活质量下降和医疗费用增加。它们还影响劳动力参与和经济生产力。

- 例如,根据美国国家生物技术信息中心 (NCBI) 2024 年 1 月发布的研究,管理慢性病的成本巨大,预计到 2030 年全球将达到 47 万亿美元。

市场限制

严格的监管框架阻碍市场增长

全球药品销量的不断增加导致多个领域面临更严格的监管审查,例如药物开发、销售和营销实践、政府药品价格报告、临床操作和上市后药物安全报告。这为参与者(尤其是新进入者)开发和销售药品及其他医药产品设置了更高的壁垒。

治疗慢性病的复杂药物的上市需要各种监管审批程序。由于这些药物通常涉及各种创新,监管机构已积极努力评估其性能和安全性。此外,智能给药系统的不断进步大大增加了监管机构产品分类和评估的负担。

市场机会

采用数字技术创造利润丰厚的增长机会

制药行业正在经历深度数字化转型,旨在提高运营效率、增强患者参与度并加速药物开发,从而有可能缩短新药开发通常所需的 12 至 15 年时间。强生服务公司(Johnson & Johnson Services Inc.)、默克公司(Merck KGaA)和礼来公司(Eli Lilly and Company)等公司正在对员工进行培训人工智能有效地整合这些技术。此外,数字孪生技术可以模拟患者反应,从而实现更好的试验设计和安全监控。

市场挑战

供应链中断对市场增长构成重大挑战

制药行业面临着从原材料采购到最终交付的重大供应链挑战。美国制药公司和其他发达国家国内生产基本医疗成分的能力有限,导致产品进口增加,造成严重的供应链危机。大多数原料药和原材料均来自少数几个国家,尤其是中国和印度。这些国家的工厂关闭、出口限制或政治紧张局势等中断可能会导致供应中断,导致药品生产的关键材料短缺。

此外,许多药品通常需要冷链物流,这意味着运输过程中未能保持恒温可能会导致产品变质。此外,港口拥堵、司机短缺和货运成本增加(尤其是疫情后)使情况进一步复杂化供应链管理。

药品市场趋势

对创新疗法的投资增加是一个关键的市场趋势

制药行业正在从小分子和单克隆抗体 (mAb) 作为药物模式转向可治疗复杂疾病的新型疗法。这种转变正在推动创新疗法的研发投资,并推动并购以加强管道。基因和细胞疗法处于领先地位,通过定制的基于基因或细胞的疗法为遗传性疾病提供了潜在的治疗方法。

近年来,重症肌无力、急性髓性白血病等罕见疾病的治疗方法以及其他疾病的新疗法正在以惊人的速度发展。

下载免费样品 了解更多关于本报告的信息。

细分分析

按类型

各种慢性病的发病率不断增加 鼓励药物 细分市场增长

根据类型,药品市场分为药品和疫苗。药品部分进一步细分为处方药和非处方药。

到 2026 年,药品细分市场将占据 95.55% 的市场份额。癌症、糖尿病、心血管疾病等各种慢性病的患病率不断上升,加上制药商不断努力提高人们对各种新型疗法的可用性的认识,正在推动市场上药品的采用。

- 例如,根据世界卫生组织(WHO)2024年4月发布的报告,根据187个国家2022年的数据,全球约有2.54亿人感染乙型肝炎,约占世界人口的3.3%。

另一方面,疫苗部分,包括病毒和细菌疫苗预计未来几年将以适度的速度增长。各种类型疫苗的批准数量不断增加,导致市场采用率不断提高。

- 例如,2025年5月,Bavarian Nordic获得了英国药品和保健品监管机构对Vimkunya的营销授权,以预防基孔肯雅病毒引起的疾病传播。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按疾病适应症

癌症病例的增加推动了肿瘤学领域的增长

从疾病适应症来看,全球药品市场分为肿瘤、糖尿病、感染、心血管、神经病学和精神病学、呼吸、肾脏、肥胖、自身免疫、眼科、胃肠道、皮肤病学、血液学/血液、肝脏/肝病学、遗传、激素/内分泌、女性健康、生殖、过敏等。

肿瘤学领域在市场上占据主导地位,到2026年将占据17.62%的市场份额。对各种癌症类型的有效治疗的需求不断增长,推动了全球对医药产品的需求增加。此外,所有年龄段癌症发病率的增加也支持了细分市场的增长。

- 根据美国癌症协会 (ACS) 发布的 2025 年统计数据,美国癌症病例估计约为 2,041,910 例。

- 同样,根据全球癌症观察站(GLOBOCAN)2022年发布的报告,前列腺癌排名第4位。th在所有类型的癌症中,2022 年总发病率为 1,467,854.0(147 万)例。

预计神经病学和精神病学领域在未来几年将以相当大的复合年增长率增长。支持这一增长的因素包括人口老龄化的加剧、神经系统疾病发病率的增加以及针对各种神经系统疾病的新药开发的研发投资的增加。

- 例如,根据世界卫生组织 (WHO) 2024 年 3 月提供的数据,全世界约有三分之一的人受到神经系统疾病的影响。

按药物类型

小分子/传统药物领域因其可承受性而引领市场

根据药物类型,全球市场分为生物制剂和生物仿制药和小分子/常规药物。

2024年,小分子/传统药物领域在全球市场中占据领先地位。补充这一主导地位的因素包括已建立的小分子制造和监管框架、口服生物利用度和患者便利性、成本效益以及仿制药的广泛可用性。

制药行业仍然关注小分子,因为它们的制造成本较低、易于管理、广泛的适用性和稳定性。小分子药物往往比生物制剂更便宜,生物制剂通常使用细胞培养工艺制造,并且需要严格的处理要求。此外,主要参与者对新产品发布和其他战略举措的强烈关注也支持了该细分市场的增长。

- 例如,2023年11月,辉瑞公司与Serina Therapeutics签署协议,授权其小分子药物输送技术。

预计到 2026 年,生物制剂和生物仿制药领域将以 39.09% 的份额占据市场主导地位。这主要是由于传统小分子药物向大分子生物制药药物的日益转变。这些生物制剂包括抗体药物偶联物、单克隆抗体等疗法,这些疗法正在重新定义复杂病症的治疗方案。

- 例如,根据 Catalent Biologics 给出的数据,生物制药产品估计占整个药品管道的 40%,并且这一数字预计在不久的将来会增加。

按给药途径

口语部分因其安全性而占主导地位

根据给药途径,全球市场分为口服、肠胃外、局部、吸入等。

2024年,口服药物占据了最高的市场份额。这归因于口服药物的便利性、安全性、成本效益和患者友好性等因素,使其成为全球使用最广泛和首选的给药途径。与输注或注射不同,口服给药避免了对针头的需要以及相关的不适或焦虑,从而提高了患者的接受度,特别是对于慢性或长期治疗。

在预测期内,注射剂市场预计将以可观的复合年增长率增长。该细分市场的增长可归因于在治疗各种慢性病中越来越多地使用肠胃外给药途径。肠胃外给药可以将药物直接有效地输送到血流中。

- 例如,布勒韦肽是欧洲唯一批准用于治疗丁型肝炎的药物,通过肠胃外途径给药。

按年龄段

治疗病毒性疾病的需求不断增加 促进了成人市场的增长

根据年龄组,全球市场分为成人和儿童。

2024 年,成人细分市场占据最高市场份额,预计在预测期内将以最高复合年增长率增长。这一增长主要归因于该地区成人治疗天花/Mpox 等病毒性疾病的需求不断增加。为了满足这种不断增长的需求,地区监管机构越来越多地批准疫苗以防止此类病毒。

- 例如,2024 年 3 月,Bavarian Nordic 获得瑞士治疗产品局 Swissmedic 批准 JYNNEOS 用于治疗 18 岁及以上个体的天花和 Mpox 病毒。

到 2024 年,儿科领域将占据主要市场份额。全球参与者不断努力扩大疫苗的覆盖范围,以预防儿科人群中的细菌性疾病,预计将促进产品的采用。

- 例如,2024 年 3 月,辉瑞公司宣布其 PREVENAR 20 获得欧盟委员会 (EC) 的营销授权,以保护婴儿和儿童免受肺炎球菌疾病的侵害。

按分销渠道

轻松获取专业药品推动了医院药房业务的发展 生长

从分销渠道来看,全球市场分为医院药房、药店及零售药房、网上药房。

由于患者转向这些场所,医院药房细分市场将在 2024 年占据全球市场的主要份额。方便地获得专用药物和住院治疗规定以及保险范围促进了该细分市场的增长。此外,大量医院和内部药房部门的存在预计将促进医院药房对药品的采用,并推动该领域的增长。

- 2024年,根据德国药剂师协会联邦联盟ABDA公布的数据,德国平均每10万居民拥有21家药店。这样的比例有效满足了药品的需求并支持了该细分市场的增长。

由于可及性、支持服务和社区参与举措的增强,有助于有效管理患者的病情,零售药房部门占据了第二大市场份额。此外,零售药店还提供各种药品,包括处方药和非处方药、保健品和个人护理用品。

医药市场区域展望

从地区来看,市场分为欧洲、亚太地区、北美、拉丁美洲、中东和非洲。

北美

North America Pharmaceuticals Market Size, 2024 (USD Billion) 获取本市场区域分析的更多信息, 下载免费样品

在北美,2026 年市场估值为 9594 亿美元,预计在整个预测期内将保持其主导地位。成熟企业的强大存在、大量批准的产品以及慢性病患病率的上升是补充该地区市场增长的一些突出方面。

我们。

2024年,美国占据了北美市场的最高份额。支持性的监管机构、越来越多的批准产品以及不断增加的创新疗法研发投资是市场增长的主要推动力。预计到 2026 年,美国市场将达到 9085 亿美元。

- 例如,根据2025年3月发表在《欧洲药物化学杂志》上的研究,美国FDA在2024年批准了18个生物实体(NBE)和32个新化学实体(NCE)。

欧洲

预计欧洲地区在预测期内将保持第二领先地位。该地区的增长可归因于主要因素,包括需要各种针对慢性和危及生命的疾病的新疗法的患者人数不断增加,对可用治疗方案的认识不断提高,以及各国不断增加新药和产品的引进。到2026年,英国市场预计将达到527.4亿美元,而德国市场预计到2026年将达到793.2亿美元。

- 例如,2024 年 7 月,新阿姆斯特丹制药公司宣布了 3 期布鲁克林的积极顶线数据临床试验旨在评估奥西曲匹对患有杂合子家族性高胆固醇血症的成年患者的影响。

亚太地区

亚太地区的药品市场预计在研究期间将以最快的速度增长。容易患各种慢性和年龄相关疾病的老年人口不断增加,加上医疗保健支出的增加以及中国、印度、澳大利亚和其他国家医疗保健基础设施的改善,是推动该地区增长的一些重要因素。日本市场预计到2026年将达到1195.9亿美元,中国市场预计到2026年将达到3010.3亿美元,印度市场预计到2026年将达到793.4亿美元。

- 印度财政部公布的2023年数据显示,2022-2023年医疗支出占GDP的比重从2017-2018年的1.4%增至1.9%。

拉丁美洲、中东和非洲

预计拉丁美洲、中东和非洲地区的市场在预测期内的复合年增长率将放缓。然而,随着医疗基础设施的改善、报销方案的变化以及全球参与者与国内参与者之间的合作,预计这些地区将在未来几年出现增长。

- 例如,2025 年 1 月,2024 年美洲疫苗接种周 (VWA) 宣布在拉丁美洲和加勒比国家接种了超过 6500 万剂疫苗,其中也包括 mRNA 疫苗。

竞争格局

主要市场参与者

市场主要参与者专注于加强产品供应以维持市场竞争

全球医药市场的竞争格局既包括成熟企业,也包括新兴企业。该市场的一些主要参与者包括辉瑞公司、强生服务公司、阿斯利康和诺华公司。这些公司在全球的强大影响力,加上通过与其他市场参与者的研究合作,强调加强针对各种适应症的疫苗和药物组合,支撑了这些公司的主导地位。

在全球范围内运营的其他主要市场参与者包括艾伯维公司 (AbbVie Inc.)、阿斯利康 (AstraZeneca)、霍夫曼-拉罗氏有限公司 (F. Hoffmann-La Roche Ltd) 等。这些公司正在采取各种战略举措来维持其市场地位。

主要制药公司名单

- 默克公司(我们。)

- 辉瑞公司(美国)

- 强生公司(我们。)

- 艾伯维公司(我们。)

- 阿斯利康(英国)

- 霍夫曼拉罗氏有限公司(瑞士)

- 诺华公司(瑞士)

- 百时美施贵宝公司(我们。)

- 礼来公司(美国)

- 赛诺菲(法国)

- 诺和诺德公司(丹麦)

- 葛兰素史克公司(英国。)

- 安进公司(美国)

- 吉利德科学公司(美国)

- 武田药品工业株式会社(日本)

主要行业发展

- 2025 年 7 月:GSK plc 宣布美国 FDA 延长 Blenrep 组合生物制剂许可申请 (BLA) 的审查期。

- 2025 年 6 月:阿斯利康的 Datroway(datopotamab deruxtecan 或 Dato-DXd)获得美国 FDA 批准,用于治疗既往接受过 EGFR 靶向治疗和铂类化疗的局部晚期或转移性 EGFR 突变非小细胞肺癌 (NSCLC) 成年患者。

- 2025 年 3 月:Precision BioSciences, Inc. 获得美国 FDA 批准 PBGENE-HBV 的研究性新药 (IND) 申请。 PBGENE-HBV 是 Precision 领先的全资体内基因编辑项目,旨在治愈慢性乙型肝炎。

- 2024 年 10 月:辉瑞公司宣布,美国食品和药物管理局 (FDA) 已批准 HYMPAVZI,用于治疗患有 A 型或 B 型血友病的成人和青少年。

- 2024 年 5 月:诺华公司收购了临床前阶段生物技术公司 Mariana Oncology,以加强其放射配体治疗产品线。

报告范围

全球药品市场报告对市场进行了详细而全面的分析。该报告提供的一些重要见解包括主要国家主要慢性病的患病率、主要地区对药品的监管概述、最新行业发展以及市场上新产品的推出。该研究报告还包括在预测期内促进市场增长的关键市场动态。市场分析还包括在市场上运营的主要公司的概况以及全球竞争格局。此外,该报告还包括对制药和生物技术行业投资趋势的管道分析和见解。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 8.19% |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型 · 药品 o 处方 Ø 场外交易 · 疫苗 Ø 细菌 Ø 病毒式传播 |

|

按疾病适应症 · 肿瘤学 · 糖尿病 · 传染性 · 心血管 · 神经病学和精神病学 · 呼吸系统 · 肾 · 肥胖 · 自身免疫 · 眼科 · 胃肠道 · 皮肤科 · 血液学/血液 · 肝脏/肝病学 · 遗传 · 荷尔蒙/内分泌 · 女性健康 · 生殖 · 过敏 · 其他的 |

|

|

按药物类型 · 生物制剂和生物仿制药 Ø 抗体 § 单克隆抗体 (mAb) § 双特异性抗体 § 抗体药物偶联物 (ADC) § 其他的 o 疫苗 o 肽/肽-药物缀合物 (PDC) Ø 其他 · 小分子/常规药物 |

|

|

按给药途径 · 口语 · 注射用 · 专题 · 吸入 · 其他的 |

|

|

按年龄段 · 儿科 · 成年人 |

|

|

按分销渠道 · 医院药房 · 药店和零售药店 · 网上药店 |

|

|

按地区 · 北美(按类型、疾病适应症、药物类型、给药途径、年龄组、分销渠道和国家) Ø 美国 o 加拿大 · 欧洲(按类型、疾病适应症、药物类型、给药途径、年龄组、分销渠道和国家/次区域) o 德国 Ø 法国 o 英国 o 西班牙 o 意大利 Ø 斯堪的纳维亚半岛 o 欧洲其他地区 · 亚太地区(按类型、疾病适应症、药物类型、给药途径、年龄组、分销渠道和国家/次区域) o 中国 Ø 日本 Ø 印度 Ø 韩国 Ø 新加坡 o 越南 Ø 澳大利亚 o 亚太地区其他地区 · 拉丁美洲(按类型、疾病适应症、药物类型、给药途径、年龄组、分销渠道和国家/次区域) o 巴西 o 墨西哥 o 哥伦比亚 o 拉丁美洲其他地区 · 中东和非洲(按类型、疾病适应症、药物类型、给药途径、年龄组、分销渠道和国家/次区域) Ø 沙特阿拉伯 o 海湾合作委员会其他国家 Ø 南非 o 中东和非洲其他地区 |

常见问题

Fortune Business Insights 表示,2026 年该市场估值为 21,501.7 亿美元,预计到 2034 年将达到 40,353.5 亿美元。

预计在预测期内(2026-2034年)该市场将以8.19%的复合年增长率增长。

2025年,北美市场规模为8957.9亿美元。

根据类型,药品细分市场将在 2025 年引领市场。

各种慢性和危及生命的疾病病例的增加以及运营商不断努力开发创新疗法是推动市场增长的关键因素。

辉瑞公司、强生服务公司、阿斯利康和诺华公司是市场的领先参与者。

在研究期间,北美可能会主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 300