印度DC和AC柴油发电机的市场规模,股份和行业分析,按功率评级(低于75 kVa,75-375 kVa,375-750 kVa,及以上750 kVa),按应用(连续负载,峰值负载和备用负载),最终用户,用途,开采,机油,机油,机油,机制,造型,机制,机制,造型,造型中心等)和区域预测2024-2032

主要市场见解

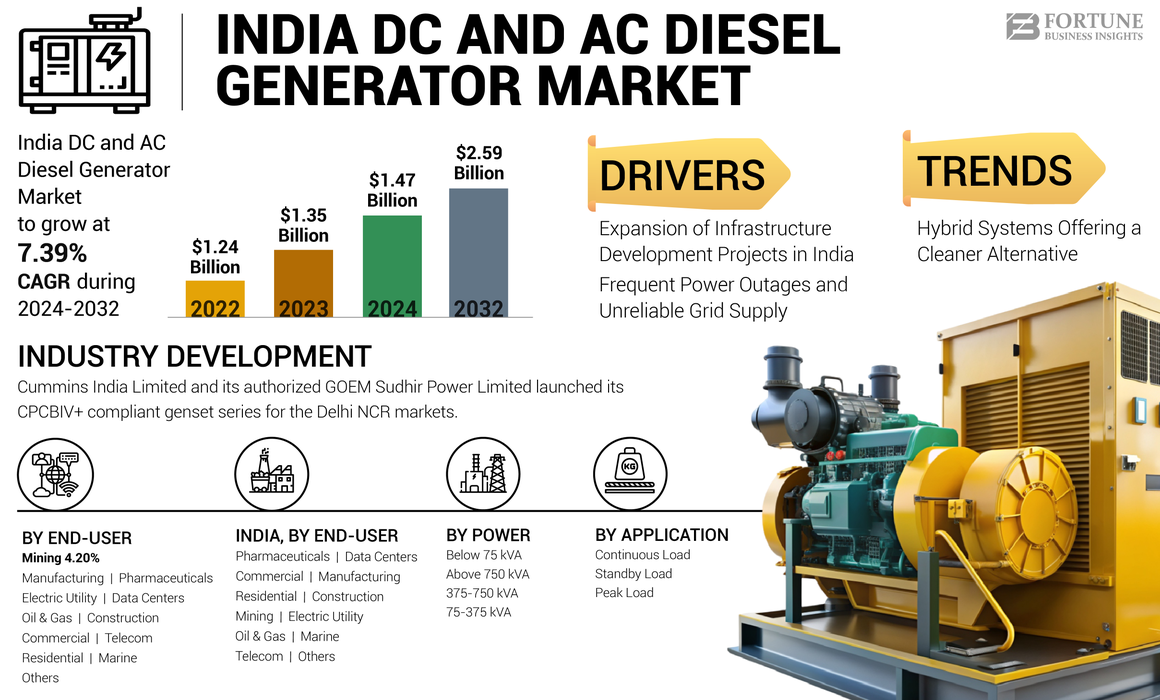

印度DC和AC Diesel发电机市场规模在2023年的价值为13.5亿美元。预计该市场在2024年价值14.7亿美元,到2032年,该市场的成绩为25.9亿美元,在预测期间的复合年增长率为7.39%。

柴油发电机是一种强大的发电系统,可利用柴油发动机的机械能源来产生电能。它可以生成交替的电流(AC),该交流电(AC)被广泛用于住宅和商业环境中的通用电源,或者直接电流(DC)通常用于专用应用程序,例如电池充电和工业流程。这些发电机在满足各种功率需求方面的可靠性,效率和多功能性都被重视。

市场动态

市场驱动力

扩大印度基础设施开发项目,以增加对柴油发电机的需求

基础设施项目的快速城市化和扩大,以及印度政府对基础设施发展的承诺,是印度DC和AC AC Diesel发电机市场增长的主要驱动力。

- 国家基础设施管道(NIP)设想在未来五年内投资约1.4万亿美元,重点是增强运输,能源和城市基础设施。

这种基础设施发展不仅可以促进建筑和房地产领域,而且还会显着影响对可靠的电力解决方案(包括柴油发电机)的需求。

而且,印度专注于发展聪明的城市改善城市基础设施是另一个重要的驱动力。由印度政府发起的智慧城市任务旨在将城市地区转变为可持续和公民友好的空间。该任务包括需要为建筑和运营阶段连续电源的项目,从而导致对柴油发电机的需求更高。

频繁的停电和不可靠的电网供应,以增加柴油发电机的需求

在印度,频繁的停电和不可靠的电网供应是主要挑战,尤其是在农村和半城市地区。这些电力中断会严重影响企业,医疗机构和住宅区,从而增加了对柴油发电机作为可靠的备用电源解决方案的需求。

工业对柴油发电机的依赖是一致的电源,这是他们在印度增加需求的另一个重要因素。在关键运营的行业中,这种依赖尤其很高,这些行业无法负担停机时间,例如制造业和医疗保健。

- 印度工商会议联合会(FICCI)的一份报告强调,印度中小型企业中有40%至50%依赖柴油发电机减轻功率破坏。

市场约束

环境问题和法规合规性,以增加柴油发电机的成本

印度政府已经实施了严格的排放标准,例如BS-VI,这些标准提高了空气质量和污染控制的标准。这些标准需要使用先进的排放控制技术,例如选择性催化减少(SCR)和柴油颗粒过滤器(DPF),从而增加了制造商的成本和复杂性。

环境问题进一步加剧了挑战,因为柴油发电机对空气污染产生了重大贡献,包括二氧化碳,氮氧化物和颗粒物的有害排放。科学与环境中心(CSE)的研究强调了与这些排放相关的健康风险,增加了行业采用清洁技术的压力。作为回应,诸如Caterpillar之类的公司正在开发具有改进的排放控制的新模型,以符合这些法规。

- 2023年2月,印度的康明斯集团与印度汽车研究协会(ARAI)完成了印度的Bharat阶段-VI(BS-VI)OBD II排放标准合规性认证测试。

市场机会

扩大数据中心和IT基础设施以推动市场增长机会

随着IT的快速增长&数据中心在印度,AC和DC柴油发电机制造商都有很大的机会。这些设施需要持续,可靠的功能,以确保正常运行时间和性能,从而使高容量发电机至关重要。

印度政府正在促进诸如Digital India活动之类的举措,该活动旨在增强该国的数字基础设施。这包括对建立新数据中心的支持,进一步增加了对可靠的电力解决方案的需求。

- NASSCOM的一份报告预测,到2025年底,预计印度将拥有100多个数据中心,这是由于数字化,互联网渗透和对云服务需求的增加而推动的。

市场挑战

过渡到更清洁的技术,成为行业参与者的挑战

越来越多的环境问题和法规合规要求在印度DC和AC柴油发电机市场份额中大幅下降,因此需要过渡到清洁技术。公司必须投资研究和开发以升级到环保模型,这通常需要在过渡期间高昂的前期成本和潜在的操作中断。

此外,更严格的排放法规以及对可持续性的消费者意识不断提高,正在加剧竞争,并将市场偏好转移到清洁能源解决方案上。这要求传统的柴油发电机制造商迅速进行创新并调整其供应链,最终促使他们调整其产品以满足不断发展的消费者期望和监管标准。

- 印度政府已经实施了巴拉特阶段VI(BS-VI)的排放标准,该标准大大收紧了柴油发电机的排放限制。根据中央污染控制委员会(CPCB),必须遵守这些标准,这是强制性的,促使制造商投资清洁技术。

印度DC和AC柴油发电机市场趋势

提供更清洁的替代方案的混合系统导致其采用增加

在几乎所有部门中,混合柴油发电机的采用都增加了,在该部门将柴油发动机与太阳能和太阳能等可再生能源集成电池存储是最新趋势。混合系统为传统柴油发电机提供了更清洁,更具成本效益的替代品,与市场需求和监管要求保持一致。随着企业和行业寻求更可持续的能源产生解决方案,混合柴油发电机行业正在迅速扩展。

- 例如,在2024年,康明斯印度(Cummins India)推出了其“跨界混合发电机”,这是一种混合柴油发电机系统,将柴油机与电池存储系统和太阳能结合在一起。预计该混合动力系统将通过利用太阳能在可用的情况下提高燃油效率并降低排放,从而最大程度地减少柴油消耗量。

下载免费样品 了解更多关于本报告的信息。

COVID-19对印度DC和AC柴油发电机市场的影响

供应链中断导致生产延误和成本增加

COVID-19的大流行破坏了印度柴油发电机的供应链,导致生产延迟和成本增加。此外,减少的工业活动和经济放缓会导致需求降低,尤其是在建筑和制造等领域。但是,对医疗保健和远程工作解决方案的可靠电源的重视日益强调为发电机带来了利基需求,从而平衡了一些负面影响。

印度DC柴油发电机细分分析

通过电力等级

低于75 KVA功率类别,由于其负担能力和紧凑的尺寸,在市场上占主导地位

根据功率评级,印度DC柴油发电机市场被细分为75 kVa,75-375 kVa,375-750 kVa,及以上750 kVa。低于75个KVA细分市场占市场份额最高。由于该电源评级的发电机主要用于小规模应用,例如住宅和小型商业设置,因此该细分市场正引导市场。与较大的单位相比,这些发电机的复杂性和维护需求较低。

75-375 KVA功率柴油发电机是第二个领先的段。它可以满足业务连续性,法规合规性和多功能性驱动的中型商业和机构需求。

由于这些设置的高功率要求和关键的备份需求,375-750 KVA电源评级类别支持大型运营,例如医院和数据中心。医疗保健,IT和工业部门的扩展也将推动对可靠备份功率的需求。

通过应用

与连续负载发生器相比,由于成本较低,备用负载占主导地位

根据应用程序,市场被细分为连续负载,峰值负载和备用负载。

由于这些发电机旨在在中断或主电源中断期间提供备份功率,因此备用负载细分市场占市场最高份额。他们确保基本的服务和运营可以继续进行,直到恢复主要力量为止。此外,与连续负载发电机相比,较低的成本使备用负载发生器对备用功率有吸引力。

连续负载细分市场是第二个领先的应用程序部门,因为它在确保不间断的基本服务的电力(例如医院,数据中心和工业设施)中的关键作用,而恒定电源至关重要。

由最终用户

由于数字化的增加,电信部门主导了市场

根据最终用户,印度DC柴油发电机市场被细分为采矿,石油和建筑,建筑,住宅,海洋,制造业,制造,药品,商业,商业,电信,电力,公用事业,数据中心等。

由于该行业是柴油发电机的主要用户,尤其是为了确保可靠的电池塔和通信基础设施的可靠电源,因此电信领域是印度DC柴油发电机市场份额的领导。 4G和即将到来的5G网络的扩展将进一步推动电信行业备份电源解决方案的需求。

了解我们的报告如何帮助优化您的业务, 与分析师交流

印度AC AC柴油发电机细分分析

通过电力等级

75-375 KVA类别在商业领域和中型行业中的高应用主要主导

基于电力评级,市场被细分为75 kVa,75-375 kVa,375-750 kVa和750 kVa,在那里75-375 kVA领域的市场份额最高。由于这些柴油发电机对于维持商业机构,教育机构和中型行业的运营至关重要,因此该领域正在领导市场。

低于75 KVA功率类别是第二个领先的细分市场,因为这些发电机负担得起,并且满足了住宅和小规模的商业需求。由于尺寸相对较小,它们非常适合具有空间限制和最小功率需求的区域。某些地区频繁的停电将助长可靠的备份功率解决方案的需求。

通过应用

由于其在扩大工业领域的应用,持续的负载细分市场主导了市场

根据应用程序,市场被细分为连续负载,峰值负载和备用负载。

由于印度的迅速工业化,持续的负载部门在市场上占主导地位,这为连续电源的需求增强了强劲的需求。随着该国继续提高其工业能力,对连续负载DG组的需求有望增长。政府向“印度制造”和“ Atmanirbhar Bharat”倡议的推动很可能会增强该部门的增长。

待机负载是市场上的第二领域。在电源不可靠或容易频繁停机的地区,企业和机构使用备用DG集来确保备用电源。

由最终用户

由于商业部门的高速增长,商业部门主导了市场

基于最终用户,印度DC柴油发电机市场被细分为采矿,石油和建筑,住宅,海洋,制造业,制造,商业,电信,电力公司,电力公司,数据中心等。

商业是印度市场的主要领域。随着商业机构的增长,例如办公楼,零售空间和娱乐中心,对DG设置的需求更高,以确保不间断的运营。

由于印度的政策,例如“印度制造”和“国家制造政策”,制造业占市场份额第二,市场份额迅速扩大,这增加了对可靠电源的需求。国家工业走廊发展计划(NICDP)等倡议下的工业走廊和经济特区(SEZ)的扩展提高了对可靠DG解决方案的需求。

了解我们的报告如何帮助优化您的业务, 与分析师交流

印度DC和AC柴油发电机市场区域前景

印度西部不断增长的城市化促进该国的市场增长

北印度在德里和农村国家(例如北方邦和比哈尔邦)等城市地区的权力需求之间表现出鲜明的对比。在夏季高峰期间,商业和住宅建筑中的DG套装的需求更高,以管理空调负荷。在城市地区,正在探索智能电网集成以提高电源的效率和可靠性,间接影响对备份DG集的需求。

印度西部,尤其是古吉拉特邦和马哈拉施特拉邦,拥有许多经济区和工业园区,需要备份电力解决方案。智能城市和工业枢纽的开发为部署先进的DG技术提供了机会,这些技术提供远程监控,预测性维护以及与可再生能源的集成。

竞争格局

关键行业参与者

市场上的竞争是由各种需求和可持续性趋势驱动的

印度DC&AC柴油发电机市场的特征是既有跨国公司和国内制造商的存在,又可以满足广泛的电力需求。诸如Caterpillar,Kirloskar Oil Engines和Cummins之类的主要参与者主导了市场,利用其广泛的经销商网络,强大的销售后服务以及多样化的产品组合。

Kirloskar一直是印度市场的主要参与者,在最终用户垂直方面提供了一系列柴油发电机组产品。为了与政府计划保持一致,该公司推出了其最新的尖端产品 - 柴油发电机的双燃料套件。这种新的发射旨在通过结合效率,环境意识和经济利益来改变发电。它有助于发电机以柴油和天然气的结合进行运营的无缝过渡,并提供更清洁,更具成本效益的替代方案。

关键公司介绍了:

- 卡特彼勒公司(美国)

- 康明斯(我们。)

- 瓦特西拉(芬兰)

- 约翰·迪尔(美国)

- 科勒电力印度(印度)

- Kirloskar油发动机(印度)

- GEREDAC(我们。)

- FG Wilson(英国)

- Atlas Copco(瑞典)

- Briggs&Stratton(我们。)

- 英格索·兰德(Ingersoll Rand)(美国)

- Yamaha Motor India(印度)

关键行业发展:

- 2024年6月 - John Deere Power Systems(JDPS)宣布,通过PowerTech PSL 13.5L Prime发电机驱动器发动机的推出将扩展其发电机驱动器解决方案系列。该发动机将成为符合美国环境保护局(EPA)最终第4层排放法规的系列中最强大的发动机,而无需柴油颗粒过滤器(DPF)。

- 2023年9月 - 康明斯印度有限公司及其授权的发电机组原始设备制造商(GOEM),Sudhir Power Limited,为德里NCR市场推出了其CPCBIV+兼容的Genset系列。这些发电机组配备了针对发动机,高级处理后系统和下一代监控设备的集成控制模块,以提高负载能力,提高燃油效率和减少的排放。

- 2023年7月 - Caterpillar India Private Limited与PI Green Innovations Private Limited签署了一项协议,以通过印度的猫经销商GMMCO Limited和Gainwell Commosales Pvt合作在碳切割机的营销和分销方面合作。有限公司

- 2023年5月 - 科勒印度(Kohler India)宣布,通过引入针对关键任务应用的KD4500(4,500 KVA)发电机来扩展印度数据中心和IT支持的服务部门。该公司声称,新扩张是一个低排放项目,符合印度的中央污染控制委员会规范。此外,它代表了世界上最强大的柴油发电机。

- 2020年9月 - 卡特彼勒公司(Caterpillar Inc.)推出了其CAT DE1100 GC柴油发电机套件,该套件专为多达50 Hz的固定待机应用而设计。它符合ISO 8528-5 G3瞬态响应和负载接受要求,而CAT控制面板可确保可靠的发电机设置操作。因此,它提供了有关功率输出和发动机操作的广泛信息。

投资分析和机会

- 在2023 - 24财年的联盟预算中,印度政府通过向基础设施部门分配了334.3亿美元,以增强该国的运输设施,向该部门付出了巨大的推动。

- 2024年3月,民航部长宣布计划在2028年之前开设15个价值121亿美元的机场项目。

- 在最终用途领域的这种投资可能会在未来几年对发电机组产生需求。

报告覆盖范围

该报告提供了对市场的详细分析。它着重于关键方面,例如主要参与者,产品/服务类型和产品的领先应用。此外,它为市场的竞争格局提供了见解,趋势并突出了关键的行业发展。除了上述因素外,该报告还涵盖了近年来有助于市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

研究期 |

2019-2032 |

|

基准年 |

2023 |

|

估计一年 |

2024 |

|

预测期 |

2024-2032 |

|

历史时期 |

2019-2022 |

|

增长率 |

从2024年到2032年的7.39%的复合年增长率为7.39% |

|

单元 |

价值(十亿美元) |

|

分割 |

通过电力等级

|

|

通过应用

|

|

|

由最终用户

|

|

|

按地区

|

常见问题

根据《财富商业洞察力》的研究,2023年的市场规模为13.5亿美元。

在预测期内,市场可能会记录7.39%的复合年增长率。

DC柴油发电机市场的电信细分市场和Ac柴油发电机市场的商业领域领导了市场。

印度基础设施开发项目的扩展将提高对柴油发电机的需求。

市场上的一些顶级玩家是康明斯,Kirloskar石油发动机等。

到2032年,印度市场规模预计将达到25.9亿美元。

与我们的专家联系 与专家交谈

- 2019-2032

- 2023

- 2019-2022

- 151