按类型(锌,硼,铁,铁,钼,锰等)按施用模式(土壤,叶面和施肥)按形式(螯合和非纤维化)按施用模式(谷物,叶片和非纤维化),按作物类型(谷物,豆类和油料,脉冲,豆类和油菜,果酱和油菜,以及葡萄酒和油含量的202),销量(螯合和非纤维化)按施用模式(土壤,叶面和非纤维化)按施用模式(土壤,叶面和非纤维化)按施用模式(土壤,叶面和非纤维)进行施用模式(土壤,叶面和非纤维),以及302.202

主要市场见解

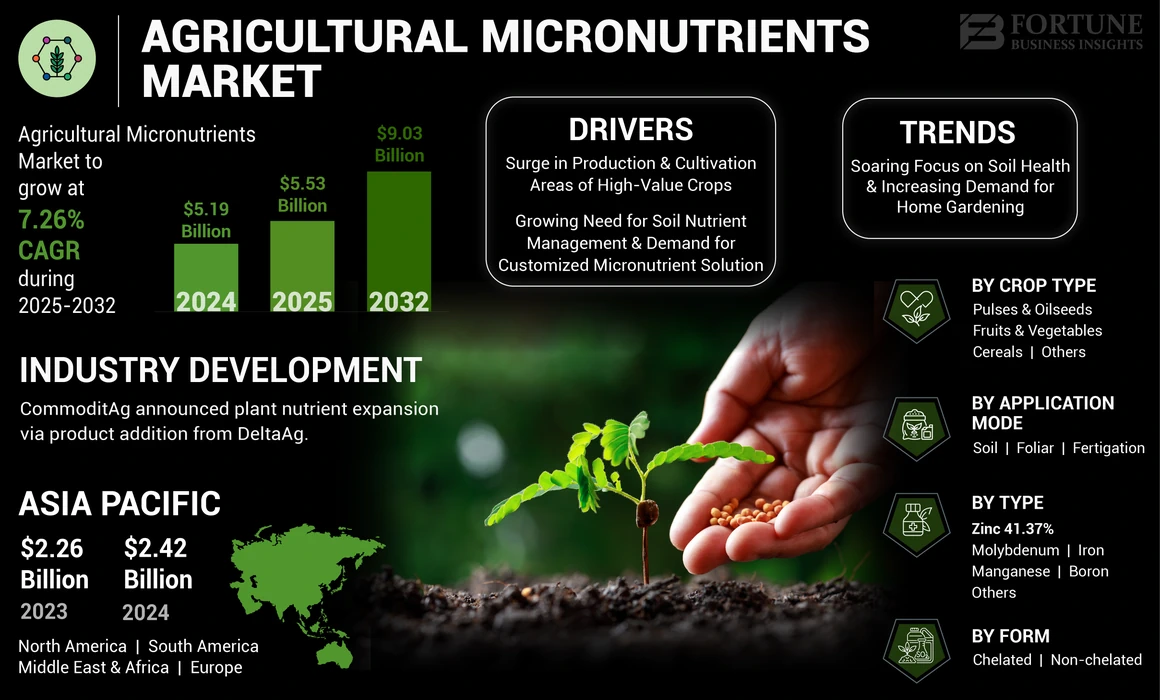

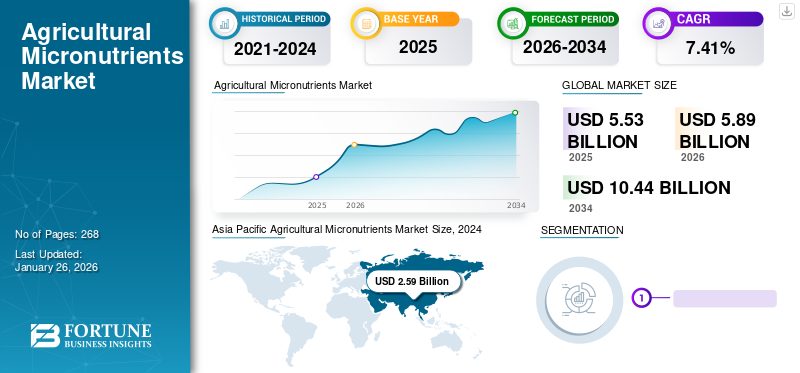

全球农业微量营养素的市场规模在2024年的价值为51.9亿美元,预计到2032年的55.3亿美元增加到90.3亿美元,在预测期内的复合年增长率为7.26%。此外,美国的农业微量营养素市场规模预计将大幅增长,到2032年的估计价值为18.8亿美元,这是由于大量占地农作物的高应用所致。亚太地区在2024年的市场份额为46.62%,在农业微营养素市场中占据主导地位。

锌,硼,铁,钼,氯化物,镍,铜和锰是农作物的农作物微量营养素,以减少农作物 土壤微量营养素缺乏。这些微量营养素是螯合的或不持续的,可以应用于谷物,豆类和 油料种子,水果和 蔬菜以及其他通过土壤,叶面或施肥。

根据食品和农业组织(FAO),中国,印度,美国,巴西,俄罗斯,法国,墨西哥,日本,德国和土耳其在全球范围内是全球顶级农业生产国。此外,全球对高质量农产品的需求的广泛增长一直是农业有效肥料需求不断上升的重要因素。因此,近年来,这个市场已大大增长。

例如,根据外贸,农业部和农民福利局的总局,印度农产品的进口占314亿美元,2020年为221亿美元。此外,印度农业的市场出口商品可在20211年的20211年增长20220年,价格为20221年,价格为20220年,价格为2.29.34%。

在2021年上半年,大流行造成了巨大的经济和医疗保健破坏,导致全球国家的全球封锁和边界封闭,从而导致供应链中断。但是,宣布包括政府肥料补贴在内的救济基金和政策的宣布增加了包括肥料在内的基本商品的贸易。例如,根据世贸组织,全球食品和农产品的贸易预计在2020年将增长3.5%。对农产品和投入的需求不断上升,导致全球通货膨胀率上升。

农业微量营养素市场趋势

对土壤健康的关注和对家庭园艺的需求不断增加,以帮助市场增长

随着土壤健康影响农作物的生产率,农民和农业生产者正在增加对土壤健康的关注。例如,根据食品和农业组织(FAO)的说法,生态土壤管理有可能生产58%的食物。随着生产性土壤的产量更高,农业投入(例如土壤修正微量营养素的需求增加了。

除了土壤健康外,全球园艺越来越流行。家庭园丁主要集中于由于营养性而培养园艺作物。 COVID-19大流行进一步加剧了想要种植食物的家庭园丁的数量。因此,家庭园艺的日益增长的趋势和对土壤健康的不断增长将推动全球农业微量营养素市场的增长。

下载免费样品 了解更多关于本报告的信息。

农业微营养素市场增长因素

增加高价值作物的生产和种植领域以支持市场的增长

高价值农作物,例如水果,蔬菜,草皮和装饰品,是由于消费者对高质量农产品的需求不断增长而是微量营养肥料的重要消费者。高价值作物的农业产量和净回报率显着高。因此,为了改善农业行业和高价值作物生产,各种政府机构一直在启动新的独立部门,例如印度政府赞助的园艺综合发展任务(MIDH)。这些部门向农民提供经济援助。例如,在2020-2021财政年度,印度政府根据MIDH分配了29218万美元。此外,由于亚太,南美,欧洲和其他地区的水果消费迅速增长,由于水果和蔬菜的主要来源是维生素,矿物质和其他必要营养素,因此这些高价值作物的生产最近已大幅增长。此外,根据FAO提供的数据,为了满足这种不断增长的需求,在2020年的水果和蔬菜的生产正在增加,在2020年达到了100亿吨。

微量营养素在水果和蔬菜的高品质产量中起着至关重要的作用。因此,这种产品在农民中的采用率预计将增加,从而在全球范围内增长。培养草皮草以改善运动,景观,商业房屋和其他住宅设施的美学吸引力,近年来有了显着增长。专门用于草坪的地区有所增加,根据美国农业部提供的数据,草坪是该国最高的非灌溉农作物之一,占该国总土地的1.9%。

对土壤养分管理的需求不断增加,并对定制的微量营养素解决方案的需求有利于市场增长

近年来,土壤降解速率显着增加。尽管据说使用农药是主要因素之一,但导致土壤降解的几个因素。全球提供的食物中约有95%是在土壤上生产的,尽管根据联合国,全球约有30%的土壤已经退化。

在过去的几十年中,不断使用合成肥料来作物生产影响了土壤生产。它导致土壤有机物的耗竭,土壤肥力降低,土壤的物理降解以及土壤毒化,导致产量低和农产品。通过外部应用养分在土壤上的外部应用可以帮助改善土壤健康和作物产量。因此,几位作物营养顾问建议农民的4R策略,以改善土壤中的微量营养素。该策略有助于教育农民,需要采用均衡的作物营养产品的应用,包括微量营养素。因此,对管理土壤养分的关注不断增加,将促进采用农业微量营养素。

微量营养素的可用性存在明显的区域差异。该地区微量营养素可用性的识别和映射有助于开发量身定制的微量营养素解决方案,并支持此类地区的精确农业。例如,欧洲土壤数据中心(ESDAC)已调查以评估欧洲的顶级土壤并确定微量营养素的含量。

限制因素

缺乏获得政府服务的机会和对微量营养素的高税收来影响市场价值

在发展中国家,缺乏向农民提供有关土壤健康和养分缺乏的政府计划和服务的机会,可能会影响市场中微量营养素的采用。例如,印度的1,454个测试设施中有700个提供了微量营养素缺乏检测服务。因此,该国约有1.4亿农民无法获得实验室和其他服务。

几种气候因素,例如温度和二氧化碳,海平面上升,气候灾难等,影响作物产量。气候因素的变化还会影响作物的微量营养素摄取,进而影响其营养品质和产量。

根据哈佛大学学校进行的研究,几种农作物中的微量营养素含量在暴露于CO较高水平时会下降2。当暴露于高二氧化碳小麦,玉米,大米和大豆的水平损失了10%的锌,5%的铁和8%的蛋白质含量。

农业微量营养素市场细分分析

按类型分析

人们对锌和铁缺乏的认识提高,以促进对微量营养肥料的需求

基于类型,市场被归类为锌,硼,铁,钼,锰等。由于全球土壤中锌不足的速度较高,因此锌细分市场占市场的最高份额。微量营养素的选择高度取决于作物和土壤。此外,在土壤中很容易获得的微量营养素,所需的数量少于传统肥料。

在全球种植者中,铁的需求量很大。由于其土壤条件,硼也在南美地区的消费者中也很受欢迎。巴西,巴拉圭,乌拉圭和玻利维亚的浸出的土壤通常很差,有机物酸性,有机物较低,这是硼缺乏症的有利条件。

了解我们的报告如何帮助优化您的业务, 与分析师交流

通过应用模式分析

在技术进步和肥料设备开发以增加微量营养素消耗的投资上不断增加

基于应用模式,市场被细分为土壤,叶面和施肥。土壤细分市场占了主要的市场份额。由于其易于应用和经济性,土壤应用模式在全球市场上享有很大的知名度。在土壤施用方法中,使用高容量的撒布机在整个领域的表面上施肥。此外,建立新的和先进的高容量肥料散布机的投资和倡议不断上升,将进一步促进市场增长。例如,在2019年1月,库恩和劳赫(Kuhn&Rauch)分享了开发新设施以测试其肥料撒布机的计划。

由于农民的普及,叶面应用模式在预测期内的复合年增长率最快。叶面的应用确保在农作物中均匀地施用养分,并提供补充喂养以完成土壤受精并提高生产率。此外,可以在作物发育的特定阶段应用叶面应用,以提高产量并提高质量。

通过形式分析

较高的非授予农业微量营养素 促进市场增长

按表格,市场被分为螯合和非固定。该领域的市场份额较高,预计螯合细分市场将在预测期内见证更高的复合年增长率。由于产品在市场上的可用性较高,而且价格低于螯合产品,因此非固定细分市场的份额较高。螯合农业微量营养素的较高价格是由于其产品设计所致,该产品包含锌,铜,铁,硼的微量营养素离子,以及其他被称为配体或螯合剂的较大分子所包围。该配体或螯合剂可以是天然或合成化学物质。这些化合物与微量营养素结合,形成螯合的微量营养素。

由于消费者对螯合肥料对植物生长的积极影响的需求不断上升和意识的增加,因此对螯合农业微量营养素的需求正在增长。因此,公司正在扩大分销渠道,以满足不断增长的需求。例如,2019年4月,加拿大巴斯夫SE宣布与Quadra Chemicals签署合同,成为加拿大螯合微量营养素产品的新分销商。

通过作物类型分析

更高的谷物作物种植率促进产业的增长

按农作物类型,市场被细分为谷物,豆类和油料种子,水果和蔬菜等。其中,谷物细分市场的市场份额最高,预计在预测期内,水果和蔬菜部分预计将显示出大幅增长。谷物农作物的市场份额较高,是由于较高的产量和较大的农业土地所覆盖的谷物种植,包括小麦,玉米,大米和其他谷物作物。谷物谷物的种植数量更大,并且在全球范围内提供的粮食能源比其他任何农作物都要多。因此,谷物作物也称为主食作物。例如,根据FAO,2020 - 2021年的谷物生产为2.7768亿吨。

区域见解

在北美,欧洲,亚太地区,南美和中东和非洲进行了分析市场。

Asia Pacific Agricultural Micronutrients Market Size, 2024 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

鉴于该地区是由于中国和印度等国家的主要生产国,亚太地区是2024年最大的农业微量营养素市场份额。例如,根据粮农组织,中国的农业部门的产量约占全球谷物生产的四分之一,约占全球人口的五分之一。此外,中国可耕地仅占世界可耕地的10%。此外,这些国家是高质量农产品的主要出口商。由于这些元素的不足会影响贸易活动,因此开发的食物的大小和数量是为了影响微量营养素显着影响植物生长质量的出口价值。例如,硼是一种重要的微量营养素,可导致芒果的质量下降。根据美国国家卫生研究院提供的数据,微量营养素的缺乏会导致植物生长的缺陷和生产力降低。

其次是亚太地区,北美市场占有重要份额。由于对土壤中主要的微量营养缺乏的认识不断提高,因此在1980年代初期开始评估美国土壤的养分缺乏,并且发现在农作物中发现的一些主要营养素包括硼龙(B),铜(Cu),Zinc(Zn),其他类似于加拿大的情况。美国的农业景观是广阔的,因此,农民采用微量营养素在一个地区之间差异很大。

由于农作物生产,技术进步以及该地区的微量营养素不足意识的提高,欧洲,南美以及中东和非洲地区将在预测期内显示出市场的显着增长。例如,一项在葡萄牙,西班牙,意大利和其他三个欧洲国家的国家医学图书馆发表的一项调查显示,有60%和28%的土壤样品分别含有较低的Fe和Zn水平。此外,新产品根据这些地区的技术进步推出了燃料市场的增长。例如,农业技术公司Verde Agritech PLC完成了对南美市场的预期性研究,以了解对微量营养素的需求,并推出了多营养肥料K Forte,其中包含该地区极为需要的微量营养素。

关键行业参与者

关键的参与者专注于产品推出以保持竞争力

全球市场是一个半合并的市场,大型参与者与其他小规模的制造商竞争以扩大其市场业务。农业微量营养素公司一直在推出新产品,以满足不断增长的需求。例如,在2021年9月,Coromandel推出了与锌一起涂层的新NPK产品。此外,公司专注于合并和收购,以进一步扩大其地理影响力。例如,ICL收购了1.22亿美元的巴西领先的专业植物营养提供商Fertiláqua。此次收购将有助于该公司扩大其在巴西市场的市场业务和分销能力,这是全球增长最快的农业市场之一。

顶级农业微量营养素公司清单:

- Nutrien Ltd.(加拿大)

- 以色列化学有限公司(以色列)

- Coromandel International(印度)

- Yara International ASA(挪威)

- 印度农民肥料合作有限公司(IFFCO)(印度)

- 海法集团(以色列)

- 科赫农艺服务有限责任公司(美国)

- Grupa Azoty Zaklady Chemiczne警察集团(波兰)

- Marubeni Corporation(Helena Agri-Enterprises,LLC)(美国)

- Nouryon Chemicals Holdings B.V.(北荷兰)

关键行业发展:

- 2021年10月:Grupa Azoty宣布了2021 - 2030年的战略,使Green Azoty成为旗舰项目。新项目旨在脱碳和减少碳排放,实施与欧洲绿色交易一致的研发项目,并在环保地区部署新解决方案。在新的研发计划中,该公司将专注于气候中立目标和新的配方,并富含来自利用废物流的微量营养素。

- 2021年4月:Compass Minerals是全球著名的营养提供商之一,宣布该公司已与Koch Industries的子公司Koch Agronomic Service(LLP)Koch签订了确定的协议,以出售北美微量营养素资产,以大约6025万美元。

- 2021年3月:马赛克公司和声音农业宣布了他们的战略合作伙伴关系,将新的和革命性的营养效率肥料产品推向市场。根据这两家公司,这些新产品将提高主要农作物的产量并改善土壤健康。两家公司将使用由生物启发的化学和关键微量营养素的专有组合。

- 2021年3月:Murugappa集团下的一家公司Coromandel International Limited推出了一种名为Groshakti Plus的新肥料。根据Coromandel International的执行副主席的说法,这种新的肥料适合各种谷物,豆类,油籽以及水果和蔬菜。它旨在通过磷提供更好的根部发育,并增加对锌的抗性。

- 2021年1月:Commoditag是一种著名且值得信赖的高质量农产品在线市场,它通过添加其新供应商Deltaag的产品来宣布其植物营养扩展。添加的新产品是各种特定阶段的公式和微量营养素。

报告覆盖范围

该报告提供了对市场的详细分析,并着重于关键方面,例如领先公司,微量营养素肥料产品的类型,产品的应用模式,不同的产品形式以及不同农作物类型的微量营养素要求。此外,该报告还提供了有关市场趋势的见解,并强调了关键行业的发展。除上述因素外,该报告还涵盖了近年来有助于市场增长的几个因素。

报告范围和细分

|

属性 |

细节 |

|

研究期 |

2019-2032 |

|

基准年 |

2024 |

|

估计一年 |

2025 |

|

预测期 |

2025-2032 |

|

历史时期 |

2019-2023 |

|

增长率 |

从2025年到2032年的复合年增长率为7.26% |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型

|

|

按应用模式

|

|

|

按形式

|

|

|

根据作物类型

|

|

|

按地区

|

常见问题

根据《财富商业见解》的一项研究,2024年的市场规模为51.9亿美元。

在2025 - 2032年的预测期内,市场可能会获得7.26%的复合年增长率。

由于对锌不足的认识的不断提高,预计锌细分市场将领导市场。

高价值作物的生产和耕种领域预计将推动全球市场的增长。

一些顶级市场参与者是Nutrien Ltd.,Yara International ASA,Israel Chemicals Ltd.,Nouryon Chemicals Holding B.V.和印度农民肥料合作有限公司(IFFCO)。

亚太在2024年的产品销售方面占据了市场。

由于缺乏获得政府服务的机会和对微量营养素的高税收,可能会阻碍市场的增长。

与我们的专家联系 与专家交谈

- 2019-2032

- 2024

- 2019-2023

- 268