Allergic Conjunctivitis Market Size, Share & Industry Analysis, By Drug Class (Antihistamines & Mast Cell Stabilizers, Corticosteroids, and Others), By Disease Type (Mild Allergic Conjunctivitis, and Severe Allergic Conjunctivitis), By Distribution Channel (Hospital Pharmacies, Drug Stores & Retail Pharmacies, and Online Pharmacies), and Geographical Forecast, 2024-2032

过敏性结膜炎市场规模和趋势

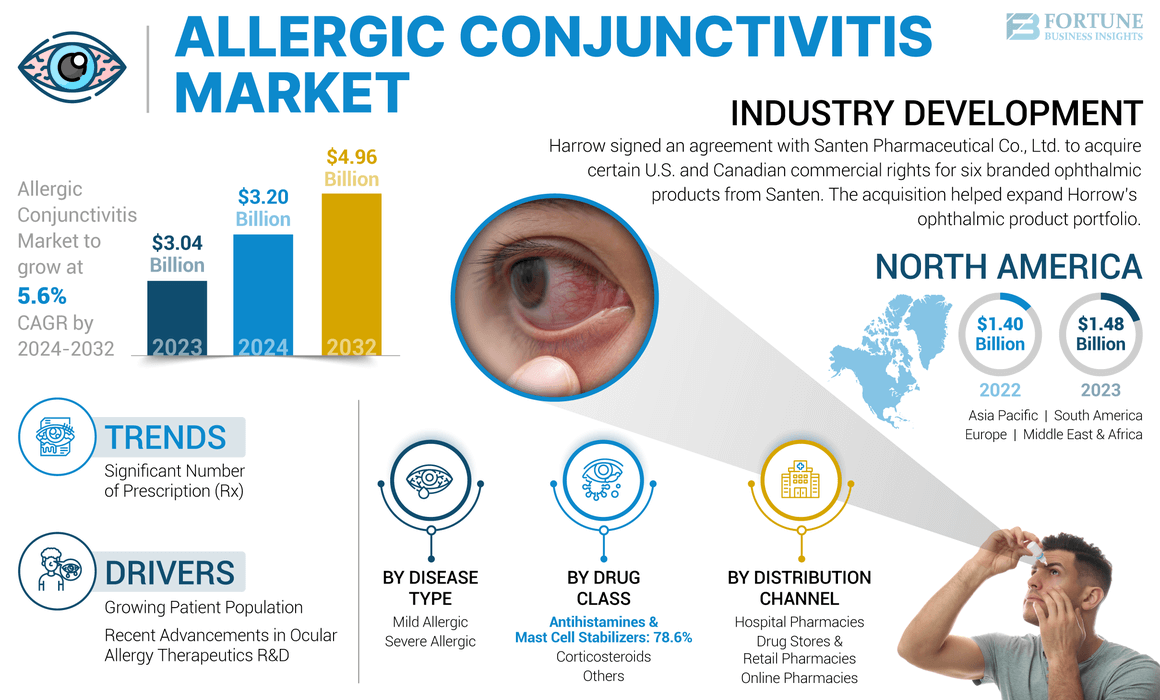

全球过敏性结膜炎市场规模在2023年的价值为30.4亿美元。预计该市场将从2024年的32亿美元增长到2032年的49.6亿美元,在预测期间的复合年增长率为5.6%。北美在2023年的市场份额为48.68%。

过敏性结膜炎是一种常见的眼科疾病,由于个人与过敏原的相互作用引起的过敏反应,眼睛的结膜发生炎症。这种疾病影响了全球人口的很大一部分,但无论患者和医疗保健专业人员都可能忽略和诊断。反过来,这减少了患者人口基础,寻求治疗这种疾病,并经常为患者的生活质量降低。最近,由于几个因素,例如快速的城市化和越来越多的过敏原,眼部过敏的患病率已大大增加。

但是,预计在预测期内,人们的意识提高将推动对眼部疾病的采用。考虑到这些贡献因素,许多生物制药公司正计划投资研发计划,以开发用于治疗这种疾病的新型药物和疗法。例如,Zhaoke Ophthalmology Pharmaceutical Limited和IACTA Pharmaceuticals在2020年7月签署了一项协议,以加速称为IC 265和IC 270的药物的开发。此外,在预测期间,大量的著名药物的通用概念涌入可能会为全球市场带来增长机会。

由于世界施加的锁定限制了对眼科医生的访问,因此19009年的大流行对全球市场的增长产生了负面影响。根据Alcon 2020年的财务报告,该公司在眼部健康业务领域的下降幅度下降了0.3%。 然而,在2021年,由于延迟治疗和新产品推出的恢复,市场逐渐增长,目睹了199年前的增长。此外,在2022年和2023年,该市场见证了流行前的增长率,从2024年开始,预计在预测期内,它的复合年增长率很高。

过敏性结膜炎市场快照和亮点

市场规模和预测:

- 2023年市场规模:30.4亿美元

- 2024年市场规模:32亿美元

- 2032预测市场规模:49.6亿美元

- CAGR:5.6%(2024–2032)

市场份额:

- 北美在2023年的全球过敏性结膜炎市场中占据了48.68%的份额,这是由于高度认识眼,过敏疾病的患病率提高,并且在Abbvie,Alcon和Bausch&Lomb等主要制药公司的存在下。

- 抗组胺药和肥大细胞稳定剂段预计将以最快的速度增长,这是由于新产品发射并广泛用作一线疗法。这些包括处方药和OTC药物,例如Pataday曾经每天缓解和Zaditor,提供便利和强大的功效概况。

关键国家的亮点:

- 日本:诸如桑登药物和季节性过敏性结膜炎病例等本地公司的研发工作不断上升,这激发了人们对先进药物配方的需求。最近确定新的治疗靶标(例如上皮细胞机制)的研究有望改善治疗结果。

- 美国:美国市场增长得到了FDA批准对新型配方和OTC开关的支持。例如,使用Ketotifen(J&J Vision Care)的Loteprednol Etabonate(Lupine Ltd)和Acuvue Theravision代表了重要的产品创新。强大的零售获取和高诊断率进一步增强了市场规模。

- 中国:不断增加的城市化和污染导致眼部过敏的激增。虽然意识仍然相对较低,但由于医疗保健基础设施的扩大和慢性过敏性条件上的医疗保健支出较高,预计增长。

- 欧洲:仅英国仅报告其人口的10-15%患有季节性过敏性结膜炎(SAC)。凭借可诊断的患者的坚实基础,并增加了复杂疗法的使用,预计欧洲将保持其作为第二大区域市场的地位。

过敏性结膜炎市场趋势

大量处方(RX)到非处方开关推动市场增长

该市场中最普遍的市场趋势之一是,几种以前仅通过处方可用的治疗方法正在转向非处方药(OTC)药物。从只有处方药转换为OTC药物,这种过程有许多优势。此过程的一些优点包括更大的方便和负担得起的选择,这会导致这些治疗剂的采用更多。例如,在2020年7月,美国食品药品监督管理局(FDA)批准了Alcon的Pataday每天救济(Olopatadine盐酸盐,0.7%),以从只有处方到非处方药。

此外,由于美国FDA对此开关进行了监测,因此它被认为是科学严格且高度调节的过程,使越来越多的眼部过敏患者能够直接访问越来越多的治疗剂。因此,预计这些新趋势将为从事该市场的公司开辟一个新的患者人口基础,并有望在预测期内为市场激增做出重大贡献。

下载免费样品 了解更多关于本报告的信息。

过敏性结膜炎市场 增长因素

增加患者人群以促进对有效治疗的需求

对全球市场增长的最关键,最重要的市场驱动因素之一是遭受眼部过敏的大量患者人群基础。过敏是一个关键的医学问题,估计会影响全球人口的15%以上。过敏趋势倾向于影响许多身体器官;因此,患者可能患有与多个器官系统有关的症状。然而,眼部成分被认为是过敏的最突出和残疾特征,因为它会导致慢性和残疾的症状,例如眼睛的瘙痒和浇水,从而导致刺激。由于患者人群的大量增长,在过去几年中,对治疗中治疗的需求(例如抗组胺药和肥大细胞稳定剂)大大增加。许多研究表明,在过去40年中,这种情况的流行率已大大增加。

例如,根据美国过敏,哮喘和免疫学,在2022年,美国约有1亿个人患有各种过敏。这种疾病的越来越流行已使主要制药公司有效治疗的研究和开发(R&D)越来越重视,这从即将到来的强大产品线中可以明显看出。例如,在2023年6月,Aldeyra Therapeutics,Inc。宣布了第3阶段的Invengorate-2临床试验结果,该试验是0.25%的Reproxalap眼科溶液,用于过敏性结膜炎。这种发展将进一步推动在不久的将来推动过敏性结膜炎市场的增长。

眼睛过敏治疗技术的最新进展到增加市场增长

由于多种因素,包括快速的城市化和工业化,加上过敏原的数量增加,在过去几十年中,眼过敏的总体患病率显着增加。

这导致了许多生物制药公司参与研发计划,以开发有效的治疗治疗这种类型的结膜炎。例如,在2020年7月,FDA批准了第一个仅处方抗组胺药西替利嗪治疗过敏性结膜炎。预计这些研发计划将在预测期内为市场增长。眼睛的解剖学对药物生物利用度提出了生理限制,这引起了人们对新的发展的浓厚兴趣药物输送技术。此外,其他用于治疗选择的研发计划包括非处方抗组胺药/肥大细胞抑制剂酮托蛋白,该抑制剂通过触摸镜送达眼球过敏。世界各地的各种研究人员都通过确定疾病的潜在机制来致力于为这种医疗状况的有效治疗开发。

- 例如,根据Minivision发布的数据,《眼科杂志》(Ophthalmic Journal)于2023年10月,日本研究人员发现,专门的上皮细胞在结膜疾病的发展中起着重要作用。这一发现旨在发现一种用于治疗过敏性结膜炎的新型治疗靶标。

预计这些强大的研发计划将在未来带来可观的市场增长机会。

限制因素

缺乏对眼睛过敏的认识和对药物的不利反应,以阻止市场增长

尽管对眼过敏治疗的需求急需增加,但在普通人群中,对眼部状况和眼睛健康的认识较低。人们对眼睛过敏的各种症状以及其他可以通过适当的诊断和药物轻松治疗或纠正的眼部疾病缺乏明显的了解。除非有重大或严重的症状状况,否则个人不会定期访问眼科医生。 眼睛过敏的症状,例如慢性瘙痒,在大多数病例中被忽略,并且没有准确诊断出来,这大大降低了可以用来治疗的患者池 处方药。 同样,由于患者和医疗保健专业人员的意识不足,过敏性结膜炎可能继续被诊断不足和治疗。

对治疗的不利反应是限制全球市场增长的主要限制之一。尽管在大多数情况下,患者没有任何致命或威胁生命的症状,但可能会发生一些不良反应,例如眼睛的灼热/刺痛/刺激,头痛,鼻子闷/流鼻涕,口腔中的不良味道以及对光的敏感性增加。

- 例如,根据国家生物技术信息中心(NCBI)在2024年1月发布的数据,用于管理用于管理过敏性结膜炎症状的药物(例如局部类固醇)可能会带来不良反应的风险,包括发生白内障的发展。

因此,这些因素可能会限制这些治疗剂的更大采用,从而导致预测时期的市场增长减少。

过敏性结膜炎市场细分分析

通过药物类分析

由于新产品的发布

全球市场可以通过药物类别分为抗组胺药,肥大细胞稳定剂,皮质类固醇等。

预计在预测期内,抗组胺药和肥大细胞稳定剂段预计将以显着的复合年增长率生长,这归因于其作为眼部过敏的金标准处理的声誉。此外,预计该细分市场的新产品推出也将在预测期内推动该细分市场的增长。

皮质类固醇细分市场占2023年第二高的市场份额,这是由于它们在严重的眼过敏病例中使用。皮质类固醇仍然被认为是用于治疗慢性眼过敏的最有效的药理剂之一。

此外,开发有效药物的临床试验数量越来越多,是负责细分生长的一个因素。

- 2020年4月,Ocular Therapeutix宣布了其3阶段临床试验的Topline结果,以评估Dextenza的安全性和功效。该药物属于皮质类固醇类,并正在评估与过敏性结膜炎相关的眼部瘙痒(AC)。

了解我们的报告如何帮助优化您的业务, 与分析师交流

通过疾病类型分析

严重的过敏性结膜炎的较高治疗成本使该细分市场的主导地位

根据疾病类型,可以将市场细分为轻度和严重。

由于多种原因,严重的过敏性结膜细分市场占有最高的市场份额。治疗这种形式的结膜炎需要在很长一段时间内使用强和先进的处方药。这大大增加了归因于治疗这种类型的结膜炎的医疗支出,从而导致该细分市场的市场份额更高。

轻度过敏性结膜炎细分市场在2023年的市场份额较低,这是因为与其严重的疾病相比,这种类型的疾病归因于相对较低的治疗成本。

通过分配渠道分析

在线药房,由于便利性,在2024 - 2032年以最高复合年增长率生长

根据分销渠道,市场被分为医院药店,药店和零售药店以及在线药房。预计医院药房细分市场将在预测期内占最大的市场份额。该细分市场的主导地位归因于以下事实:大多数眼睛过敏药物只有在这些机构的训练有素的医疗专业人员进行彻底检查后才能开处方。

由于这些环境中对眼部过敏的非处方药(OTC)药物的需求不断上升,因此药品商店和零售药店占2020年第二高的市场。

由于在眼部过敏药物的采购方面,在线药房细分市场有望见证最高的增长率。

区域见解

全球市场可以按地区细分为北美,欧洲,亚太地区,拉丁美洲,中东和非洲。

North America Allergic Conjunctivitis Market Size, 2023 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美的市场规模在2023年为14.8亿美元,预计在预测期内将继续主导全球过敏性结膜炎市场份额。这归因于该地区对眼部过敏的广泛认识,这种疾病的强烈流行以及主要参与者的存在,导致了晚期药物的发射。

- 例如,在2023年12月,Lupine Ltd获得了美国FDA批准的Loteprednol eTabonate。该药物用于暂时缓解与季节性过敏性结膜炎相关的体征和症状。

由于潜在的患者人群不断上升,因此欧洲将成为全球市场中第二大地区的第二大地区。例如,根据《英国眼科杂志》,季节性过敏性结膜炎(SAC)是英国发生的最常见的过敏性结膜炎形式之一。它占OCULAL ALRERGY的25.0%–50.0.0%,估计在所有UK人群之间影响10.0%和15.0.0%和15.0%的人群。预计这种强烈的患病率将进一步促进该国市场的增长。

由于意识的提高,医疗保健支出的实质性改善以及该地区的眼部过敏率的日益增长,亚太市场预计将获得最高的复合年增长率。例如,根据临床流行病学和全球健康状况,2019年,印度眼睛过敏的患病率估计为12.22%。男性(13.44%)估计患病率高于女性(10.71%)。预计这种趋势将在预测期内为该国市场的增长做出贡献。

在预测期内,其他地区(例如拉丁美洲,中东和非洲)的市场份额相对较低。但是,著名公司的市场存在增加,并且在这些地区有很大一部分患有眼部过敏的人口预计将来会导致未来的增长。

过敏性结膜炎市场中的关键公司清单

领先玩家的强大产品组合以确保顶点位置

在竞争格局方面,由于存在各种大小的主要参与者,市场具有垄断性,许多参与者针对的是通用药物空间来治疗眼睛过敏。在当前情况下,Allergan(Abbvie Inc.),Bausch&Lomb和Alcon正在统治全球市场,这占了强大的市场收入份额。这主要是由于存在强大的产品组合。例如,广泛采用的产品包括Allergan的投资组合中的LastAcaft,Bausch&Lomb的投资组合中的Bepreve,以及Alcon的投资组合中的Systane Zaditor。

此外,Sun Pharmaceuticals和Alembic Pharmaceuticals Limited等公司通过专注于产品批准和推出了现有药物的通用版本,从而增加了在全球市场的业务。此外,诸如Ocular Therapeutix,Inc。和Eton Pharmaceutical之类的新兴参与者还旨在获得对候选管道候选者的监管批准,这有望使他们在预测期内增加收入。

顶级过敏性结膜炎公司清单:

- Allergan(Abbvie Inc.)(我们。)

- Santen Pharmaceutical Co.,Ltd.(日本)

- Bausch&Lomb Incorporated(加拿大)

- 阿尔康(瑞士)

- 诺华AG(瑞士)

- Eyevance Pharmaceuticals LLC(美国)

- Sun Pharmaceutical Industries Ltd.(印度)

- Ocular Therapeutix,Inc。(我们。)

- Eton Pharmaceutical(美国)

关键行业发展:

- 2023年7月 - Harrow与Santen Pharmaceutical Co.,Ltd。签署了一项协议,以从Santen获得六种品牌的眼科产品的美国和加拿大商业权利。此次收购有助于扩大Horrow的眼科产品组合。

- 2022年3月 - Johnson&Johnson Vision Care,Inc。宣布与Ketotifen(Etafilcon A毒品洗脱)的Acuvue Theravision批准美国FDA批准隐形眼镜与酮替芬)。

- 2021年2月 - Alcon宣布,在美国,每天的额外额外强度均可享受Pataday的广泛零售价

- 2021年2月 - Bausch&Lomb推出了第一个非处方(OTC)无防腐剂配方眼滴,称为Alaway防腐剂免费抗组胺药。

- 2020年1月 - Eyevance Pharmaceuticals LLC宣布Zerviate(Cetirizine眼科溶液)0.24%,这是美国10年来首次针对过敏性结膜炎的首次新型处方治疗。

- 2019年2月 - Bausch Health获得了Eton Pharmaceuticals的EM-100研究,用于治疗与过敏相关的发痒的眼睛。

报告覆盖范围

市场报告涵盖了详细的分析和概述。它着重于竞争格局,药物类,疾病类型,分销渠道和地区等关键方面。除此之外,它还提供了有关市场驱动因素,市场趋势,市场动态和其他关键见解的见解。根据这些因素预测市场。除了上述因素外,该报告还包括近年来有助于市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

研究期 |

2019-2032 |

|

基准年 |

2023 |

|

估计一年 |

2024 |

|

预测期 |

2024-2032 |

|

历史时期 |

2019-2022 |

|

2032年收入预测 |

49.6亿美元 |

|

增长率 |

从2024-2032的复合年增长率为5.6% |

|

单元 |

价值(十亿美元) |

|

分割 |

按毒品类

|

|

按疾病类型

|

|

|

按分配渠道

|

|

|

按地区

|

常见问题

财富业务洞察力说,全球市场在2023年为30.4亿美元,预计到2032年将达到49.6亿美元。

2023年,北美市场为14.8亿美元。

预计在预测期(2024-2032)中,该市场的复合年增长率为5.6%。

抗组胺药和肥大细胞稳定剂细分市场将通过药物类别领导市场。

推动市场的关键因素是眼部过敏的患病率不断增加,新的过敏性结膜炎药物的发射以及与处方药相比越来越关注非处方药(OTC)药物。

Allergan(Abbvie Inc.),Bausch&Lomb和Alcon是市场上的顶级参与者。

北美地区于2023年统治了市场。

人们对这种状况的越来越认识以及创新产品的推出将推动这些产品的采用。

与我们的专家联系 与专家交谈

- 2019-2032

- 2023

- 2019-2022

- 140