循环流化床锅炉市场规模、份额和行业分析,按类型(亚临界 CFB 锅炉、超临界 CFB 锅炉和超超临界锅炉)、按原料(煤、石油焦、生物质等)、最终用户(石油和天然气、电力、化工等)以及区域预测,2026-2034 年

循环流化床锅炉市场规模

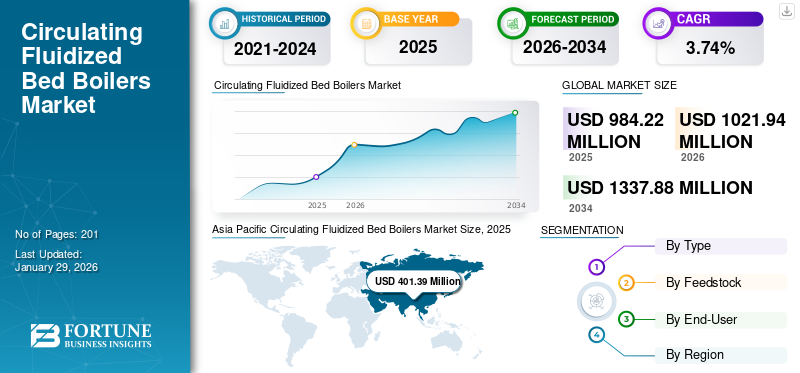

2025年,全球循环流化床锅炉市场规模为9.8307亿美元。预计该市场将从2026年的10.185亿美元增长到2034年的13.6659亿美元,预测期内复合年增长率为3.74%。

循环流化床 (CFB) 锅炉市场的增长主要是因为它们能够在工业和公用事业应用中提供经济高效、环保且燃料灵活的蒸汽和发电。 CFB锅炉可以有效利用低品位煤、石油焦、生物质和工业废燃料,使运营商能够降低燃料采购成本并降低供应风险。这些锅炉显着降低燃烧温度,减少氮氧化物排放,同时床内硫捕获最大限度地减少硫二氧化碳排放,无需复杂的下游处理系统。这有助于行业遵守日益严格的环境法规,并以较低的资本和运营成本运作。供应商提供循环流化床锅炉产品,可实现低品位燃料的高效燃烧。鼓泡流化领域的增长是由于其有效燃烧生物质、农业废物和低品位燃料的能力,同时在工业和发电应用中保持稳定的燃烧和严格的排放法规。其他一些广泛的燃料,包括低品位煤、生物质和工业废物,在使用时都满足严格的排放法规。

2023年2月,住友重工的子公司Sumitomo SHI FW(住友重工和福斯特惠勒的合资企业)向索尔维的制造工厂提供了一台CFB锅炉,用于生产纯碱和碳酸氢钠,以减少其运营的碳足迹。 Rheinberg Solvay 工厂使用回收的木片作为锅炉燃料来生产低碳电力。当前的燃煤锅炉更换为新型号,有助于索尔维每年减少二氧化碳排放量 295,000 吨。

住友重工和 Babcock & Wilcox 提供循环流化床锅炉产品,为工业和公用事业应用提供高燃料灵活性、高效蒸汽和发电,并降低二氧化碳排放。

循环流化床锅炉市场趋势

CFB 锅炉在石油和天然气行业的受欢迎程度激增,推动市场增长

循环流化床锅炉在石油和天然气领域的日益普及是市场整体扩张的主要推动力。与传统锅炉不同,CFB锅炉可以有效地简化难以燃烧的燃料副产品,例如石油焦、重残渣、污泥和其他低品位炼油厂废物。因此,炼油厂和石化厂越来越多地采用它们。

2024年7月,安德里茨为单一焚烧厂提供了流化床锅炉系统,凸显了高效废物和副产品管理解决方案技术的日益采用。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

增加生物质的采用和垃圾发电技术的实施有助于遵守严格的环境法

推动 CFB 锅炉扩张的主要因素之一是生物质和垃圾发电 (WTE) 利用率的不断提高。 CFB 技术尤其擅长燃烧低质量的燃烧。 随着国家和组织要求这些部门减少碳排放,生物质是一种理想的碳中和燃料,而 WTE 系统有助于解决废物管理和能源需求问题。 CFB 锅炉在较低且稳定的温度下运行,并提供出色的燃油-空气混合。这使得它们能够处理各种湿度水平,无论生物质和废弃燃料中通常出现的颗粒大小和热值如何。

世界各国政府正在实施严格的环境法,并为减少垃圾填埋场和可再生能源提供激励措施,这显着凸显了生物质能和可再生能源的重要性。垃圾发电(WTE)。由于 CFB 锅炉自然会产生较少的氮氧化物和二氧化硫排放,并可实现床内脱硫,因此其目的和策略符合这些环境法规。

2025年3月,富腾和住友重工对波兰琴斯托霍瓦热电联产工厂的CFB锅炉进行了升级。改造后,锅炉的燃料组合从大约 70% 煤炭 + 30% 生物质改为 100% 经批准的可再生生物质。

市场限制

CFB 锅炉的高维护和安装成本阻碍了市场增长

循环流化床 (CFB) 锅炉具有显着的优势,例如燃料灵活性和最小排放量。然而,它们的前期安装和维护成本比传统锅炉系统昂贵。 CFB 锅炉的初始投资较高,因为它需要流化空气系统、床料处理装置、耐火衬里和先进的排放控制系统。此外,CFB 锅炉对于成本敏感的企业或财力有限的地区吸引力较小。大多数资本支出与这些专用组件的工程、制造和调试相关。

与这些技术相关的较高生命周期成本使其对中小型企业的吸引力降低。大型工业消费者可以选择避免使用循环流化床技术,而选择更便宜的选择,例如亚临界燃煤锅炉或燃气锅炉。只有当企业能够以较低的成本满足电力需求和基本蒸汽标准时,企业才会更喜欢它们。

市场机会

政府对清洁能源计划的支持创造增长机会

许多地区,特别是印度和中国等人口密度高的地区,都优先考虑工业化和基础设施发展。循环流化床锅炉市场的增长是由该地区人口不断增长以及多个国家对能源生产的巨大需求推动的。美国能源部生物能源办公室正在发布资金呼吁和赠款生物能源和废物转化能源计划,为生物质或废物驱动的设施建立直接路线

2024 年 2 月,维美德为 PT 提供了部分生物转化。 Cikarang Listrindo Tbk 位于印度尼西亚巴别兰的燃煤循环流化床 (CFB) 锅炉。通过减少对化石燃料的依赖和降低二氧化碳排放,这项投资体现了 Cikarang Listrindo 对环境负责的运营和清洁能源生产的承诺。

市场挑战

运营复杂性阻碍市场增长

操作复杂性、精确过程控制的需要和更高的维护强度等各种因素阻碍了 CFB 锅炉市场。为了确保有效燃烧和低排放,循环流化床锅炉必须保持床料的稳定流化、固体的连续循环以及空气分配和燃料供给的精确控制。任何不平衡都会导致效率降低、磨损加剧或运行不稳定。

此外,颗粒的快速运动会导致锅炉部件腐蚀,从而导致更高的维护费用和更长的停机时间。操作和维护困难增加了操作风险以及技术知识有限的小型工业用户或设施。 这最终限制了更广泛的采用,并减缓了循环流化床锅炉市场的增长。

细分分析

按类型

亚临界 CFB 锅炉因在工业和中型电力应用中广泛采用而处于领先地位

根据类型,市场分为亚临界CFB锅炉、超临界CFB锅炉和超超临界锅炉。

亚临界 CFB 锅炉因其可靠的可靠性、较低的资本成本以及在中等规模电力应用和工业中的广泛使用而在该领域占据主导地位。因此,亚临界CFB锅炉是最流行的循环流化床锅炉类型。

超临界循环流化床锅炉是第二大主导领域,因为它可以提高热效率、降低燃料消耗并更好地遵守严格的排放标准。预计该细分市场在预测期内将以 4.03% 的复合年增长率增长。

按原料分类

煤炭因其丰富的可用性和成本效益而成为主要原料

从原料来看,市场分为煤炭、石油焦、生物质等。由于煤炭的广泛供应及其成本优势,煤炭领域在循环流化床锅炉市场份额中占据主导地位。 CFB 锅炉能够燃烧低品位煤,同时有效满足排放法规。

石油焦因其成本低、热值高以及 CFB 锅炉能够处理其高硫含量同时保持高效排放合规性而成为第二大细分市场。

2026年至2034年的预测期内,生物质领域的复合年增长率将为6.50%。

按最终用户

了解我们的报告如何帮助优化您的业务, 与分析师交流

对可靠工艺蒸汽的需求不断增长以推动细分市场增长

就最终用户而言,市场分为石油和天然气、电力、化工等。由于对可靠蒸汽和自备电力的高需求,石油和天然气领域在循环流化床锅炉市场中占据主导地位。这也是因为炼油厂副产品的燃料灵活性以及下游业务严格的排放合规要求。

由于化学制造设施对可靠、燃料灵活且符合排放标准的蒸汽和发电的需求不断增长,化学领域正在不断增长。预计该细分市场在预测期内将以 3.66% 的复合年增长率增长。

循环流化床锅炉市场区域展望

按地域划分,市场分为欧洲、北美、亚太地区、拉丁美洲、中东和非洲。

亚太地区

Asia Pacific Circulating Fluidized Bed Boilers Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

2025年,亚太地区在循环流化床锅炉市场占据主导地位,价值为4.0139亿美元,预计到2026年将占据主导地位,价值为4.1745亿美元。由于快速的工业化、电力和加工业的扩张、低等级燃料的充足供应以及整个地区更严格的排放法规,该地区正在不断增长。

中国循环流化床锅炉市场

2025年,中国市场规模达到1.5025亿美元。由于大规模的工业需求、丰富的低品位煤炭、更严格的排放法规以及对高效且经济高效的电力和工艺蒸汽发电的需求,中国正在不断增长。例如,2025年3月,在云南省能源投资集团有限公司红河电厂,由东方电气集团公司建造并提供的全球首台700兆瓦超超临界循环流化床(CFB)燃煤发电机组并网试验。

印度循环流化床锅炉市场

2025年印度市场规模达到9225万美元,约占全球市场份额的9.38%。

北美

2025 年北美市场价值约为 1.8777 亿美元,预计 2026 年将达到 1.9436 亿美元。预计该市场在预测期内将温和增长,主要受到改造和现代化需求(寿命延长、可靠性增强、排放相关升级)以及 CFB 燃料灵活性提供优势的利基生物质/WTE 和工业应用的推动。尽管新增煤炭 CFB 数量有限,但已安装的基础设施以及精选的工业脱碳机会支撑着稳定的市场前景。

美国循环流化床锅炉市场

2025年美国市场实现1.5451亿美元,约占全球CFB锅炉收入的15%。预计增长将由改造周期和选择性生物质/垃圾发电或工业蒸汽项目带动,而不是大规模煤炭新建活动。

欧洲

欧洲预计 2025 年将达到 2.7348 亿美元,预计 2026 年将达到 2.8311 亿美元。该地区的市场由新建煤电建设、生物质和垃圾发电 (WTE) 项目以及提高燃料灵活性和排放性能的有针对性的改造决定。该地区的转型政策和产业脱碳倡议支持对生物质和多燃料应用的循环流化床进行选择性投资,特别是热电联产、区域供热和某些工业蒸汽应用。因此,预计到 2034 年,欧洲将呈现稳定的低个位数增长,需求集中在生物质/WTE 主导的应用和寿命延长工作。

英国循环流化床锅炉市场

2025年英国市场销售额为5395万美元,占全球市场份额的5.4%。

德国循环流化床锅炉市场

2025年德国循环流化床锅炉市场规模达4262万美元,约占全球市场的4.3%

拉丁美洲和中东非洲

拉丁美洲和中东和非洲 (MEA) 预计到 2025 年分别为 7025 万美元和约 5019 万美元。在拉丁美洲,需求主要与生物质和残渣能源项目(特别是农工业和纸浆和造纸行业)以及选择性热电联产安装和改造活动有关。在中东和非洲,市场活动更加间歇性,由工业电力和蒸汽项目驱动,包括使用石油焦或混合固体燃料的应用,以及偶尔对现有装置进行现代化改造。总体而言,这些地区的 CFB 锅炉市场预计在预测期内将以适度的速度增长,年收入受到各个项目的时间和规模的影响,而不是受新建项目的持续影响。

海湾合作委员会

2025年,海湾合作委员会循环流化床锅炉市场规模将达到1716万美元,约占全球市场的2%。

竞争格局

主要行业参与者

供应商优先考虑新发电项目以扩大市场

循环流化床锅炉市场供应商正在积极开展新的电力和工业锅炉项目,以满足对燃料灵活且符合排放标准的能源解决方案不断增长的需求。 新发电厂使供应商能够安装大容量CFB锅炉,可以有效地使用各种燃料。这些主要包括低品位煤炭、石油焦、生物质和工业废物,这使得它们成为发展中国家和地区更广泛的燃料替代品。

2024 年 7 月,Thermax 在一份交易所备案文件中表示,在 23 个月的时间里,其全资子公司 Thermax Babcock & Wilcox Energy Solutions 将提供两台 550 TPH 循环流化床燃烧 (CFBC) 锅炉。该订单将帮助客户建设首期 300 兆瓦发电厂。

主要循环流化床锅炉公司名单简介

- 住友商事株式会社(日本)

- 巴布科克和威尔科克斯(我们。)

- 通用电气(美国)

- 现代重工公司(韩国)

- 安德里茨(奥地利)

- 三菱重工有限公司(日本)

- 热玛士(印度)

- 维美德(芬兰)

- 美国工业锅炉(美国)

- 阿尔斯通(法国)

主要行业发展

- 2025 年 11 月:维美德将为正隆集团 (CLC) 位于台湾的后里造纸厂提供 CFB 锅炉、烟气处理系统和自动化系统。烟道锅炉将燃烧各种生物质和废物流作为燃料来产生热量和电力。

- 2024 年 10 月:三菱重工电力环境解决方案为各企业设计、交付和供应发电机,并提供空气质量控制系统。三菱重工集团致力于增加可持续能源发电系统的应用,以有效利用资源并将对环境的影响降至最低。

- 2024 年 7 月:通用电气 (GE) 宣布计划通过将技术与脱碳和燃料灵活的电力生产方法结合起来,扩大其在循环流化床 (CFB) 锅炉领域的参与。最近,GE专注于为公用事业和工业客户提供基于CFB的解决方案,用于生物质混烧、废物能源转化和低排放火电生产,特别是在远离传统燃煤设施的地区。

- 2022 年 11 月:Babcock & Wilcox 宣布,其 B&W Environmental 和 B&W Thermal 部门赢得了一份价值约 2400 万美元的合同,其中包括为北美炼油厂提供辅助设备、尖端排放控制技术和两台工业机组锅炉。石油精炼行业的客户将能够从锅炉和排放控制系统提供的各种适应性功能和选项中进行选择,从而使他们能够满足自己的特定需求和挑战。

- 2022 年 2 月:安德里茨宣布,52.7兆瓦PowerFluid循环流化床锅炉将成为广岛福山生物质发电厂的一部分。该锅炉将集成到生物质发电设施中,该设施将利用木片、木颗粒和棕榈仁壳作为其主要燃料来源。

报告范围

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 3.74% |

|

单元 |

价值(百万美元) |

|

分割 |

按类型、原料、最终用户和地区 |

|

按类型 |

· 亚临界循环流化床锅炉 · 超临界循环流化床锅炉 · 超超临界锅炉 |

|

按原料分类 |

· 煤炭 · 石油焦 · 生物质 · 其他的 |

|

按最终用户 |

· 石油和天然气 · 力量 · 化学 · 其他的 |

|

按地理 |

· 北美(按类型、按原料、按应用和国家/地区) o 美国 o 加拿大 · 欧洲(按类型、按原料、按应用和国家/地区) o 英国 德国 o 法国 o 意大利 o 西班牙 o 俄罗斯 o 欧洲其他地区 · 亚太地区(按类型、原料、应用和国家/地区) o 中国 印度 o 日本 o 澳大利亚 o 东南亚 o 亚太地区其他地区 · 拉丁美洲(按类型、按原料、按应用和国家/地区) o 巴西 o 墨西哥 o 拉丁美洲其他地区 · 中东和非洲(按类型、按原料、按应用和国家/地区) 海湾合作委员会 o 南非 o 中东和非洲其他地区 |

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 9.8307 亿美元,预计到 2034 年将达到 13.6659 亿美元。

预计该市场在预测期内的复合年增长率为 3.74%。

2025年,石油和天然气领域在最终用户方面领先市场。

生物质的更多采用和废物转化能源技术的实施是推动市场增长的关键因素。

住友商事株式会社、维美德、巴布科克和威尔考克斯等公司都是市场上的知名企业。

亚太地区在市场上占据主导地位,并在 2025 年占据最高份额。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 201